1Tatbestand:

2Die Klägerin wendet sich mit der vorliegenden Klage anlässlich der durch die Beklagte zum 1. Januar 2013 vorgenommenen Erhöhung des Grundsteuerhebesatzes auf 825 v.H. gegen ihre Heranziehung zur Grundsteuer B für das in der Stadt I. T. gelegene Grundstück B.-------straße 63.

3Die Beklagte befindet sich seit fast 20 Jahren in der Haushaltssicherung und verfügt bislang nicht über einen ausgeglichenen Haushalt.

4Gemäß der Beschlussvorlage 12/040 beschloss der Rat der Beklagten in seiner Sitzung vom 22. März 2012 einstimmig, den Bürgermeister zu beauftragen, einen Antrag auf freiwillige Teilnahme an der Konsolidierungshilfe nach dem Gesetz zur Unterstützung der kommunalen Haushaltskonsolidierung im Rahmen des Stärkungspakts Stadtfinanzen (Stärkungspaktgesetz) vom 9. Dezember 2011 zu stellen. In der Beschlussvorlage heißt es u. a., dass nach jetzigem Kenntnisstand der Verwaltung Konsolidierungshilfen in 2012 von rund 730.000,- €, in 2013 von rund 1.290.000,- € und ab 2014 bis 2018 von jährlich rund 3.475.000,- € sowie in 2019 und 2020 in Abhängigkeit von der sodann noch bestehenden Deckungslücke zu erwarten seien. Diese Hilfen seien u. a. an die Bedingung geknüpft, bis Ende September einen vom Rat beschlossenen Sanierungsplan vorzulegen, der den Haushaltsausgleich unter Einbeziehung der Konsolidierungshilfe bis 2018 sowie den Haushaltsausgleich ohne Konsolidierungshilfe bis 2021 vorsehe.

5Auf den daraufhin gestellten Antrag bestätigte die Bezirksregierung Münster mit Bescheid vom 21. Mai 2012 die Teilnahme der Beklagten am Stärkungspakt.

6Mit Blick auf den nach § 6 Abs. 1 Satz 2 des Stärkungspaktgesetzes bis zum 30. September 2012 aufzustellenden Haushaltssanierungsplan rief die Beklagte bereits Anfang des Jahres 2012 die Bürger auf, per Internet Sparvorschläge einzureichen. Mit der Berichtsvorlage 12/095 unterrichtete die Verwaltung den Haupt- und Finanzausschuss über die Ergebnisse des Internet-Aufrufs, die dieser in seiner Sitzung vom 26. Juni 2012 zur Kenntnis nahm.

7Mit Beschlussvorlage 12/118 vom 13. September 2012 legte die Verwaltung u. a. die Entwürfe des „Haushaltssanierungsplans 2012 - 2021“ und der „Satzung über die Festsetzung der Realsteuerhebesätze 2013“ vor. In dem Haushaltssanierungsplan wird u. a. ausgeführt, dass auch für die Haushaltsjahre bis 2021 jeweils ein negatives Ergebnis zu erwarten sei. Für das Jahr 2013 sei ebenso wie im Haushaltsjahr 2012 mit einem Defizit von rund 18 Mio. € zu rechnen. Berechnungsgrundlage und Ausgangspunkt für diese Prognose sei dabei der im März 2012 beschlossene Haushaltsplan 2012 einschließlich der Finanzplanung für die Jahre 2013 - 2015. Bezüglich der Prognoseberechnungen bis zum Jahr 2021 sei mit vom Ministerium für Inneres und Kommunales NRW (MIK NRW) herausgegebenen Orientierungsdaten sowie der November Steuerschätzung gearbeitet worden. Für die Zeit ab 2016 seien die Plandaten fortgeschrieben worden gemäß Anwendungserlass zu § 76 der Gemeindeordnung für das Land Nordrhein-Westfalen (GO NRW) durch Berechnung von Wachstumsraten in Anlehnung an geometrische Mittel.

8Mit Blick auf die danach erforderliche Haushaltskonsolidierung enthält der mit der Beschlussvorlage 12/118 vorgelegte Haushaltssanierungsplan einen Maßnahmenkatalog mit 140 Einzelmaßnahmen. Die Konsolidierungsmaßnahme Nr. 28 sieht dabei eine Anhebung der Grund- und Gewerbesteuer (Grundsteuer A auf 400 v.H., Grundsteuer B auf 825 v.H., Gewerbesteuer auf 500 v.H.) vor. Ferner heißt es unter Teil A Ziffer 3.3 des Haushaltssanierungsplans u. a., dass allein aufgrund der bisherigen Konsolidierungsmaßnahmen der Haushaltsausgleich noch nicht erreicht werden könne. Um zum Erfolg zu gelangen, sei eine erhebliche Anhebung der Hebesätze für Grund- und Gewerbesteuern unumgänglich. Um den größtmöglichen Effekt zu erzielen, sei dabei eine sofortige Anhebung ab 2013 erforderlich, da so der Einsparungseffekt bei den Liquiditätskreditzinsen am durchschlagendsten sei. Eine Hebesatzanhebung bei der Grundsteuer B treffe alle Bevölkerungsschichten, jedoch nicht alle gleichermaßen. Grundsätzlich lasse sich sagen, dass umso mehr Grundsteuer B zu zahlen sei, je größer, neuer und hochwertiger der Wohnraum sei. Mieter treffe die Grundsteueranhebung über die Nebenkosten.

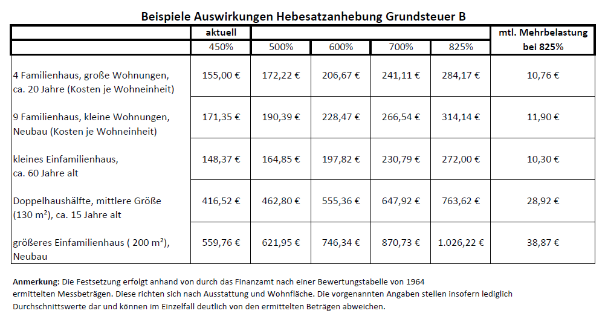

9Um die Auswirkungen verschiedener Hebesatzanhebungen der Grundsteuer B auf den einzelnen Bürger zu verdeutlichen, ist im Haushaltssanierungsplan eine tabellarische Übersicht zu den Auswirkungen einer Hebesatzanhebung enthalten. Danach belaufe sich bezüglich der Grundsteuer B bei einem Hebesatz von 825 v.H. gegenüber dem aktuellen Hebesatz von 450 v.H. die monatliche Mehrbelastung bei einem Mehrfamilienhaus auf etwa 11,- € bis 12,- € (pro Wohneinheit) bzw. bei einer Doppelhaushälfte oder einem größeren Einfamilienhaus auf etwa 30,- € bis 40,- €.

10

11Nach Beratung der Beschlussvorlage 12/118 im Haupt- und Finanzausschuss am 25. September 2012 beschloss der Rat der Beklagten in seiner Sitzung vom 27. September 2012 einstimmig bei einer Enthaltung sowohl den vorgelegten Haushaltssanierungsplan 2012 - 2021 als auch die Satzung über die Festsetzung der Realsteuerhebesätze in der Stadt I. T. für das Haushaltsjahr 2013 mit den vorgenannten neuen Hebesätzen.

12Der Bürgermeister der Beklagten bestätigte mit seiner Unterschrift unter dem 30. Oktober 2012 u. a., dass der Wortlaut der bekanntzumachenden Satzung mit dem Beschluss des Rates vom 27. September 2012 übereinstimme und dass nach § 2 Abs. 1 und 2 der Verordnung über die öffentliche Bekanntmachung von kommunalem Ortsrecht (Bekanntmachungsverordnung – BekanntmVO) verfahren worden sei. Zugleich ordnete er die Bekanntmachung der Satzung an, die daraufhin am 15. November 2012 im Amtsblatt der Stadt I. T. , 41. Jahrgang, Nr. 14, mit der Überschrift „Satzung über die Festsetzung der Realsteuerhebesätze in der Stadt I. T. für das Haushaltsjahr 2013“ veröffentlicht wurde. Das Datum der Bekanntmachungsanordnung wurde dabei nicht in die Satzungsüberschrift aufgenommen.

13Die Haushaltssatzung der Stadt I. T. für das Haushaltsjahr 2013 wurde mit ihren Anlagen und der 1. Fortschreibung des Haushaltssanierungsplans vom Rat der Beklagten am 13. Dezember 2012 beschlossen und nach Genehmigung der 1. Fortschreibung des Haushaltssanierungsplanes durch die Bezirksregierung N. am 28. März 2013 im Amtsblatt der Stadt I. T. , 42. Jahrgang, Nr. 4, veröffentlicht.

14Mit Grundbesitzabgabenbescheid vom 17. Januar 2013 zog die Beklagte die Klägerin für 2013 zur Zahlung von Grundsteuer in Höhe von 10.030,35 € heran (Kassenzeichen HT1010024984TH).

15Die Klägerin hat hiergegen am 14. Februar 2013 Klage erhoben, mit der sie sich – wie spätestens in der mündlichen Verhandlung klargestellt wurde – lediglich gegen die Erhöhung der Grundsteuer gegenüber dem Jahr 2012 wendet.

16Zur Begründung ihrer Klage trägt die Klägerin – unter Berücksichtigung auch des Vortrags ihres Prozessbevollmächtigten in der mündlichen Verhandlung – sinngemäß im Wesentlichen vor, dass die Grundsteuererhebung aufgrund der Verfassungswidrigkeit der Einheitswertermittlung unzulässig sei.

17Bezüglich der seitens der Beklagten vorgenommenen Grundsteuererhöhung ist die Klägerin der Ansicht, dass den Grund- und Gewerbesteuerpflichtigen ein unzulässiges Sonderopfer bei der Haushaltskonsolidierung abverlangt werde. Vor allem die Grundsteuer B sei dabei unverhältnismäßig hoch festgesetzt worden. Sie belaste den Grundsteuerpflichtigen in einem nicht mehr zumutbaren Maße. Bei der jetzigen Steuerschuld werde in absehbarerer Zeit – gemessen am Bodenrichtwert – der gesamte Verkehrswert der jeweiligen Grundstücke abgeschöpft. Jedenfalls verstoße eine so eklatante, sprunghafte Grundsteuererhöhung gegen den Grundsatz des Vertrauensschutzes. Mit einer solchen drastischen Erhöhung habe der Bürger nicht rechnen können und müssen; viele Grundsteuerpflichtige hätten daher auch keine Möglichkeit, sich auf die nunmehr notwendigen finanziellen Dispositionen einzustellen. Die seitens der Beklagten gegebene Begründung für die drastische Steuererhöhung verfange dabei nicht. Zum einen habe die Beklagte das tatsächlich bestehende Einsparpotential defizitär ermittelt und bei der Aufstellung des Haushaltssanierungsplanes nicht ansatzweise vollständig ausgenutzt, zum anderen seien diverse Maßnahmen im Maßnahmenkatalog des Haushaltssanierungsplanes wirtschaftlich unhaltbar. Überhaupt sei die gesamte Haushaltsplanung auf unzureichende, nicht nachvollziehbare Grundlagen und Entwicklungen gestützt. Denn die Beklagte habe die von ihr jährlich zu erstellenden Bilanzen für 2009 - 2012 bislang nicht erstellt. Auch existierten für diese Jahre keine NKF-Zahlen. Dem Haushalt 2013 lägen damit Jahresergebnisse für 2009 bis 2012 zugrunde, die noch gar nicht feststünden. Dem Rat habe damit keine Grundlage vorgelegen für eine zutreffende Bewertung der Umstände, die die Steuererhöhung rechtfertigen sollen. Außerdem habe der Rat das ihm zustehende Satzungsermessen auch insoweit unzureichend ausgeübt, als er offensichtlich nicht bedacht habe, dass sich insbesondere junge Familien als potentielle Neubürger bei einem derart hohen Hebesatz zukünftig nicht mehr im Gemeindegebiet ansiedeln werden.

18Soweit im Übrigen der Landesgesetzgeber bislang keine Höchsthebesätze nach § 26 des Grundsteuergesetzes (GrStG) festgelegt habe, bestehe in Anbetracht der rechtstatsächlichen Entwicklung in Nordrhein-Westfalen offensichtlich eine unvollständige, dem Grundsatz der Normenklarheit wiedersprechende Rechtslage, die dazu führe, das eine Grundsteuererhebung nicht zu lässig sei. Jedenfalls müsse diese Lücke durch Richterrecht geschlossen werden.

19Vorgetragen wird schließlich, dass die Grundsteuererhöhung gegen das Rückwirkungsverbot oder zumindest gegen das Rechtsstaatsprinzip verstoße, da die Steuersatzung für 2013 bereits beschlossen worden sei, bevor der Rat die Haushaltssatzung für 2013 beschlossen habe; auch die Steuerveranlagungen seien vor Bekanntmachung und Inkrafttreten der Haushaltssatzung erfolgt.

20Die Klägerin beantragt,

21die Grundsteuerfestsetzung der Beklagten für das Jahr 2013 in dem Umfang aufzuheben, als sie die Grundsteuerfestsetzung der Beklagten für das Jahr 2012 übersteigt.

22Die Beklagte beantragt,

23die Klagen abzuweisen.

24Die Beklagte erachtet die vorgenommene Grundsteuererhöhung für rechtens. Sie trägt im Wesentlichen vor, dass das Haushaltsdefizit 2012 über 18 Mio. € bei einem Haushaltsvolumen von insgesamt knapp 90 Mio. € betrug. Damit sei rund 1/5 des Haushaltes nicht durch Einnahmen gedeckt. Vor diesem Hintergrund drohe der Beklagten ohne Gegenmaßnahmen der Eintritt der bilanziellen Überschuldung im Jahre 2014.

25Der Beschlussfassung zum Haushaltssanierungsplan sei eine umfangreiche Beratung vorausgegangen. Seitens der Mitglieder des Haupt- und Finanzausschusses sei eine „Steuerungsgruppe Produktkritik“ gebildet worden. Diese seien die vorgeschlagenen Maßnahmen in insgesamt vier nichtöffentlichen Sitzungen zwischen Juni und September 2012 einzeln durchgegangen. Auch diese Steuerungsgruppe sei zu dem Ergebnis gelangt, dass sich eine Haushaltskonsolidierung bei nur mäßiger Anhebung der Grund- und Gewerbesteuern nicht darstellen lasse, sondern rechnerisch nur möglich sei, wenn sich die Grundsteuer A auf 400 v.H., die Grundsteuer B auf 825 v.H. und die Gewerbesteuer auf 500 v.H. erhöhe.

26Die Beklagte gesteht im Übrigen durchaus zu, dass zwar die mit der Umstellung auf die doppische Haushaltsplanung erforderliche Eröffnungsbilanz zum Stichtag 1. Januar 2008 erstellt worden sei, dass indes die Jahresabschlüsse 2009 bis 2012 tatsächlich noch nicht vorlägen. Hierbei handele es sich um ein landesweites Problem, das mit der Komplexität der Materie „Neues Kommunales Finanzmanagement“ sowie zahlreichen Startproblemen in dem für die Kommunen völlig neuen Rechnungswesen zusammenhänge. Allerdings sei die Prognoserechnung für 2013 ff. nicht anhand der Bilanzen, sondern am Haushaltplan festzumachen. Für die Haushaltsplanung wiederum habe bereits auf vorläufig ermittelte Rechnungsergebnisse, welche durchaus vorhanden seien und im Haushaltsplan abgedruckt seien, zurückgegriffen werden können.

27Der Rat der Beklagten habe nach Aufforderung durch die Kommunalaufsicht in seiner Sitzung vom 4. Juli 2013 gemäß Beschlussvorlage 13/086 einen Zeitplan für die Erstellung der bislang noch nicht vorliegenden Jahresabschlüsse beschlossen.

28Wegen der weiteren Einzelheiten des Sach- und Streitstands wird auf den Inhalt der Gerichtsakte und der Verwaltungsvorgänge der Beklagten Bezug genommen.

29Entscheidungsgründe:

30Die Klage hat keinen Erfolg. Sie ist zwar zulässig aber unbegründet.

31Der Grundsteuerbescheid der Beklagten vom 17. Januar 2013 ist rechtmäßig und verletzt die Klägerin nicht in ihren Rechten, vgl. § 113 Abs. 1 Satz 1 der Verwaltungsgerichtsordnung - VwGO -.

32Rechtsgrundlage für die Erhebung der Grundsteuer sind §§ 27 Abs. 1, 25 Abs. 1, 1 Abs. 1 des Grundsteuergesetzes - GrStG - in Verbindung mit § 1 der Satzung über die Festsetzung der Realsteuerhebesätze in der Stadt I. T. für das Haushaltsjahr 2013 (im Folgenden: Hebesatzung).

33Gemäß §§ 1 und 25 GrStG bestimmt die Gemeinde, ob und in welcher Höhe, d. h. mit welchem Hebesatz, sie von dem in ihrem Gemeindegebiet liegenden Grundbesitz Grundsteuer erhebt. Von dieser Ermächtigung hat der Rat der Beklagten Gebrauch gemacht und den Hebesatz für die Grundsteuer B durch die Hebesatzung mit Wirkung vom 1. Januar 2013 auf 825 v.H. festgesetzt. Diesen Hebesatz hat die Beklagte auf den gemäß § 13 GrStG durch das Finanzamt ermittelten Grundsteuermessbetrag, an den sie gemäß §§ 184, 182 der Abgabenordnung - AO - gebunden ist, angewandt und daher die Grundsteuer auf der Grundlage des § 27 GrStG für das Kalenderjahr 2013 zutreffend festgesetzt.

34Etwaige Fehler bei der Berechnung des Steuermessbetrages oder bei der Feststellung der Grundsteuerpflicht sind ausschließlich gegenüber dem Finanzamt und gegebenenfalls vor den Finanzgerichten geltend zu machen. Sie berühren die Rechtmäßigkeit der Steuererhebung durch die Gemeinde nicht. Dies gilt auch in Bezug auf die Frage der Verfassungswidrigkeit der Einheitswertfeststellung.

35Vgl. Bundesverfassungsgericht (BVerfG), Nichtannahmebeschluss vom 18. Februar 2009 - 1 BvR 1334/07 -; Oberverwaltungsgericht für das Land Nordrhein-Westfalen (OVG NRW), Beschluss vom 22. August 2012 - 14 A 2132/10 -; Bundesfinanzhof (BFH), Urteil vom 18. April 2012 - II R 36/10 -; Finanzgericht (FG) Berlin-Brandenburg, Urteil vom 16. Februar 2011 - 3 K 3096/07 -, jeweils zitiert nach juris.

36Soweit sich die Klägerin vorliegend dagegen wendet, dass der Bemessung der Grundsteuer ein Hebesatz von 825 v.H. zugrunde gelegt worden ist, greift auch dieses Vorbringen nicht durch. Denn die von der Beklagten für das Jahr 2013 vorgenommene Erhöhung des Hebesatzes von 450 v.H. auf 825 v.H. begegnet keinen rechtlichen Bedenken. Die Hebesatzung stellt insoweit eine formell (1.) wie materiell (2.) wirksame Rechtsgrundlage für die Festsetzung der Grundsteuer dar.

371. Die maßgeblichen verfahrensrechtlichen Vorschriften wurden bei der Festsetzung des Hebesatzes eingehalten. Insbesondere erfolgte eine ordnungsgemäße Bekanntmachung der Hebesatzung nach § 7 Absätze 4 und 5 der Gemeindeordnung für das Land Nordrhein-Westfalen - GO NRW - in Verbindung mit §§ 1 ff. der nordrheinwestfälischen Verordnung über die öffentliche Bekanntmachung von kommunalem Ortsrecht (Bekanntmachungsverordnung - BekanntmVO -). Der Bürgermeister der Beklagten hat unter dem 30. Oktober 2012 mit vollständiger Unterschrift bestätigt, dass der Wortlaut der Satzung mit den Ratsbeschlüssen übereinstimmt und dass nach § 2 Absätze 1 und 2 BekanntmVO verfahren worden ist; er hat ferner die Bekanntmachung angeordnet (§ 2 Abs. 3 BekanntmVO). Die Bekanntmachungsanordnung enthält den gemäß § 2 Abs. 4 BekanntmVO notwendigen Inhalt. In die Präambel der zur öffentlichen Bekanntmachung vorbereiteten Satzung ist das Datum des Ratsbeschlusses eingesetzt worden (§ 2 Abs. 2 Satz 1 BekantmVO). Die Satzung und die Bekanntmachungsanordnung sind gemäß §§ 3 Abs. 1, 4 Abs. 1 und 2 BekanntmVO in Verbindung mit § 18 der Hauptsatzung der Stadt I. T. im Amtsblatt der Beklagten vom 15. November 2012, Nr. 14/2012, veröffentlicht worden.

38Soweit bei der Bekanntmachung der Satzung lediglich insofern fehlerhaft verfahren worden ist, als entgegen § 2 Abs. 5 BekanntmVO in der Satzungsüberschrift nicht das Datum eingetragen wurde, unter dem die Bekanntmachungsanordnung vom Bürgermeister unterzeichnet worden ist, führt dieser Fehler hier nicht zur Unwirksamkeit der Bekanntmachung.

39Vgl. bereits VG Köln, Urteil vom 27. August 1999 - 11 K 9905/97 -, abrufbar unter www.nrwe.de; s. auch OVG NRW, Urteil vom 23. April 1996 - 10 A 620/91 -, juris (Rn. 35).

40Zwar sind die in der Bekanntmachungsverordnung enthaltenen Bestimmungen grundsätzlich zwingend. Ihre Nichtbeachtung kann daher bei schwerwiegenden Form- oder Verfahrensfehler dazu führen, dass mangels einer ordnungsgemäßen öffentlichen Bekanntmachung die Satzung nicht in Kraft treten kann.

41Vgl. Rehn/Cronauge/von Lennep/Knirsch, Gemeindeordnung für das Land Nordrhein-Westfalen, Loseblatt, Stand: März 2012, Band I, § 7 GO Abschn. V. 4.

42Zu dem in § 2 BekanntmVO geregelten Verfahren vor der Bekanntmachung ist in diesem Sinne anerkannt, dass Fehler bei der Ausfertigung der Satzung die Unwirksamkeit der ortsüblichen Bekanntmachung bedingen. Denn bei der Ausfertigung von Satzungen handelt es sich um ein grundlegendes Element jeglichen Rechtssetzungsverfahrens, welches unmittelbar aus dem Rechtstaatsprinzip folgt, und daher Gültigkeitsvoraussetzung für den betreffenden Rechtsakt ist.

43Vgl. Sächsisches Oberverwaltungsgericht (SächsOVG), Urteil vom 24. April 2007 - 1 D 28/04 -, juris (Rn. 19).

44Sowohl eine fehlende oder unzureichende Übereinstimmungsbestätigung als auch eine mangelhafte Bekanntmachungsanordnung des Bürgermeisters nach § 2 Abs. 3 BekanntmVO stellen daher einen stets beachtlichen Mangel dar.

45Vgl. nur OVG NRW, Beschluss vom 8. Februar 2013 - 10 B 1239/12 -, juris.

46Auch bei einer Missachtung der Anforderungen an den Inhalt der Bekanntmachungsanordnung gemäß § 2 Abs. 4 BekanntmVO liegt dementsprechend grundsätzlich ein schwerwiegender Fehler vor, der dazu führt, dass gültiges Satzungsrecht nicht entstehen kann.

47Vgl. etwa OVG NRW, Beschluss vom 8. Februar 1996 - 3 B 2180/93 -, juris.

48Demgegenüber führt etwa eine unvollständige Eingangsformel einer kommunalen Satzung nicht zu deren Unwirksamkeit. Sie ist selbst nicht Teil des Gesetzestextes, sondern besitzt lediglich eine Hinweisfunktion.

49Vgl. OVG NRW, Beschluss vom 1. März 2011 - 15 A 1643/10 -, juris (Rn. 34 ff.); VG Meiningen, Beschluss vom 7. März 2012 - 1 E 41/12 ME -, juris (Rn. 28); Reimer, Zur Notwendigkeit einer Präambel in einer Erschließungsbeitragssatzung, KStZ 1972, 107 f.

50Auch die nach § 2 Abs. 5 BekanntmVO erforderliche Datumsangabe in der Satzungsüberschrift ist lediglich ein redaktioneller Hinweis, der die Zitierfähigkeit der Satzung erleichtern soll.

51Vgl. Held/Winkel/Wansleben, Kommunalverfassungsrecht Nord-rhein-Westfalen Kommentar, Loseblatt, Stand: Dezember 2012, § 7 GO Erl. 5.6 zu § 2 Abs. 5 BekanntmVO.

52Wie dem Wortlaut des § 2 Abs. 3 BekanntmVO und der systematischen Stellung der hier verletzten Formvorschrift in Absatz 5 entnommen werden kann, unterliegt die Datumsangabe in der Satzungsüberschrift selbst nicht der Prüfung durch den Bürgermeister und ist damit kein Bestandteil der Satzungsausfertigung. Im Übrigen ist gemäß § 3 Abs. 1 BekanntmVO neben der Satzung auch die Bekanntmachungsanordnung als solche in vollem Wortlaut – und damit auch mit Ort und Datum der Unterzeichnung durch den Bürgermeister (§ 2 Abs. 4 Nr. 4 BekanntmVO) – öffentlich bekanntzumachen, womit das Datum der Unterzeichnung zumindest aus der veröffentlichten Bekanntmachungsanordnung selbst ersichtlich ist und damit im Rechtsverkehr auch eine zutreffende Zitierung der Satzung mit dem in § 2 Abs. 5 BekanntmVO genannten Datum ermöglicht ist. Jedenfalls dann, wenn – wie hier – gar kein Datum in die Satzungsüberschrift aufgenommen wird, zugleich aber die Bekanntmachungsanordnung als solche in vollem Wortlaut – d. h. mit Datumsangabe bezüglich der Unterschrift – bekanntgemacht wird, erweist sich die fehlende Datumsangabe in der Überschrift der Satzung damit zumindest nicht als schwerwiegender Fehler, der zur Unwirksamkeit der Bekanntmachung führt. Ob diese Frage mitunter anders zu beurteilen ist, wenn in die Satzungsüberschrift ein falsches Datum – etwa das Datum des Ratsbeschlusses – aufgenommen wird, muss die Kammer im vorliegenden Fall insofern nicht entscheiden.

53Vgl. zur Fehlerhaftigkeit der Wiedergabe des Datums des Ratsbeschlusses in der Satzungsüberschrift Wahlhäuser, Wie werden Satzungen rechtsverbindlich?, NWVBl. 2007, 338 (340 f.).

542. Auch in materiell-rechtlicher Hinsicht ist ein Verstoß gegen gesetzliche Vorgaben nicht festzustellen.

55Dabei ist hinsichtlich des gerichtlichen Prüfungsmaßstabes Folgendes zu beachten: Nach Art. 106 Abs. 6 des Grundgesetzes - GG - steht das Aufkommen der Grundsteuer den Gemeinden zu. Wegen dieser verfassungsrechtlich garantierten Steuerhoheit als Bestandteil ihrer durch Art. 28 Abs. 2 GG verbürgten Finanzhoheit, die eine eigenverantwortliche Einnahmen- und Ausgabenwirtschaft gewährleistet, haben die Gemeinden bei der Festsetzung der Hebesätze einen weiten Entschließungsspielraum. Im Rahmen dieses Entschließungsspielraums, der auch erfasst, auf welche Weise sie ihre kommunale Aufgabenerfüllung finanziert, kommt es der Gemeinde – durch ihren Rat – zu, die Hebesätze autonom unter Abwägung der jeweiligen finanziellen Bedürfnisse festzusetzen. Seine Grenzen findet dieser Spielraum lediglich in höherrangigem Recht, namentlich in den verfassungs- wie einfachrechtlich verankerten allgemeinen Grundsätzen des Steuer- und Haushaltsrechts sowie in den Grundrechten der Steuerpflichtigen.

56Vgl. bereits Urteil der Kammer vom 25. Oktober 2012 - 5 K 1137/12 -, mit weiteren Nachw., zitiert nach juris.

57Die gerichtliche Kontrolle beschränkt sich dementsprechend auf die Prüfung, ob diese Grenzen des dem Rat der Gemeinde durch Verfassungsrecht zukommenden Entschließungsspielraums, welches oftmals als „Satzungsermessen“ bezeichnet wird, eingehalten werden. Die gerichtliche Prüfung satzungsrechtlicher Abgabenregelungen umfasst damit allerdings gerade keine Überprüfung nach Art ermessengeleiteter Verwaltungsakte.

58Vgl. Bundesverwaltungsgericht (BVerwG), Urteile vom 17. April 2002 - 9 CN 1.01 - und vom 10. Dezember 2009 - 9 C 13.08 -; OVG NRW, Beschlüsse vom 23. Juni 2010 - 14 A 597/09 -, vom 9. März 2012 - 14 A 73/11 - und vom 22. März 2012 - 14 A 442/12 -, jeweils zitiert nach juris.

59Innerhalb der Grenzen des „Satzungsermessens“ ist der für die Gemeinde verbleibende weite Beurteilungsfreiraum der gerichtlichen Kontrolle vielmehr entzogen. Dementsprechend sind weder das Gericht noch der jeweilige Steuerpflichtige befugt, ihre eigenen für richtig oder sachgerecht gehaltenen Bewertungen an die Stelle des hierzu nach der Rechtsordnung berufenen – und entsprechend legitimierten – Satzungsgebers zu stellen.

60Vgl. Urteil der Kammer vom 25. Oktober 2012 - 5 K 1137/12 -, juris.

61Allerdings kann auch vor diesem Hintergrund aus verfassungsrechtlichen Gründen und damit aus Gründen höherrangigen Rechts nicht gänzlich auf eine Sichtung des Abwägungsmaterials sowie des Abwägungsvorgangs verzichtet werden. Dies gilt vor allem mit Blick auf die vorzunehmende Willkürprüfung, die nach Ansicht der Kammer nicht losgelöst von einer Betrachtung der Erwägungen und Beweggründe, also der in den Abwägungsvorgängen dokumentierten Motivation des Satzungsgebers erfolgen kann. Insofern hält die Kammer an ihrer diesbezüglichen Rechtsprechung fest.

62Vgl. bereits Urteil der Kammer vom 25. Oktober 2012 - 5 K 1137/12 -; ebenso VG Gelsenkirchen, Urteil vom 7. Oktober 2010 - 2 K 3396/10 -; anders hingegen OVG NRW, Urteil vom 23. Juni 2010 - 14 A 597/09 - sowie zuletzt Beschlüsse vom 16. Juli 2013 - 14 A 464/13 - und - 14 A 2761/12 -, jeweils zitiert nach juris.

63Ausgehend von diesem Prüfungsmaßstab lässt sich nicht feststellen, dass der Rat der Beklagten mit dem für das Steuerjahr 2013 beschlossenen Hebesatz für die Grundsteuer B in Höhe von 825 v.H. die der gerichtlichen Kontrolle unterliegenden Grenzen seines weiten Entschließungsspielraums verletzt hätte. Vorliegend ist ein für die Wirksamkeit der Hebesatzung bedeutender Verstoß weder gegen einfach-rechtliche Vorgaben des Steuer- und Haushaltsrechts (a) noch gegen das Grundgesetz (b) auszumachen.

64a) Die Festsetzung des Hebesatzes ist vor allem unter Beachtung der Vorgaben des Grundsteuergesetzes, namentlich unter Berücksichtigung des § 25 GrStG erfolgt. Eine gesetzlich bestimmte Hebesatz-Höchstgrenze besteht dabei nicht. Von der in § 26 GrStG vorgesehenen Möglichkeit zur Einführung einer (absoluten) Hebesatz-Höchstgrenze hat der Landesgesetzgeber in Nordrhein-Westfalen bislang keinen Gebrauch gemacht. Schon aus dem Wortlaut ergibt sich, dass diese Regelung die Länder zum Erlass entsprechender Regelungen lediglich berechtigt aber nicht verpflichtet. Die Einführung verbindlicher Obergrenzen durch den Landesgesetzgeber ist folglich nicht Voraussetzung für eine gültige Festsetzung des Hebesatzes durch die Gemeinden.

65Vgl. BVerwG, Urteil vom 21. Januar 1991 - 8 NB 1.90 -, NVwZ 1991, 894; OVG Lüneburg, Urteil vom 19. September 1990 - 13 C 4/87 -, NVwZ 1991, 907, 908; Bayerischer Verwaltungsgerichtshof (BayVGH), Beschluss vom 21. Februar 2006 - 4 ZB 05.1169 -, jeweils zitiert nach juris.

66Auch ist ein Verstoß gegen einfach-gesetzliche Vorgaben des kommunalen Haushaltsrechts (§§ 75 ff. GO NRW), der die Unwirksamkeit der Hebesatzung zur Folge haben könnte, nicht erkennbar.

67Dies gilt zunächst mit Blick auf § 75 GO NRW. Die Gemeinde hat nach dem Gemeindehaushaltsrecht ihre Haushaltswirtschaft so zu planen und zu führen, dass die stetige Erfüllung ihrer (gesetzlich übertragenen oder freiwillig übernommenen) Aufgaben gesichert ist (§ 75 Abs. 1 Satz 1 GO NRW). Die Haushaltswirtschaft hat sie wirtschaftlich, effizient und sparsam zu führen (§ 75 Abs. 1 Satz 2 GO NRW). Verstößt die Gemeinde gegen das bei der Aufstellung und Ausführung des Haushaltsplans zu beachtende Gebot der Wirtschaftlichkeit und Sparsamkeit, kann dies mitunter für das betreffende Haushaltsjahr auch zur Rechtswidrigkeit der Festsetzung des Grundsteuerhebesatzes führen.

68Vgl. zu dieser nicht unumstrittenen Frage BayVGH, Beschluss vom 11. Februar 1976 - Nr. 243 IV 74 -, KStZ 1976, 150, 153 f.; VG Würzburg, Urteil vom 12. Juli 2006 - W 2 K 06.55 -; FG Berlin, Urteil vom 16. Oktober 2004 - 2 K 2386/02 -; zweifelnd hingegen VGH Baden-Württemberg, Urteil vom 5. Oktober 1989 - 2 S 1429/87 -, KStZ 1990, 35; VG Karlsruhe, Urteil vom 18. Februar 2004 - 7 K 4720/02 -.

69Dies kann aber nur angenommen werden, wenn ein wirtschaftlich in keinem Fall mehr vertretbarer Verbrauch öffentlicher Mittel durch die Gemeinde festzustellen wäre. Nur in einem solchen Fall, bei dem sich das Ausgabenverhalten einer Gemeinde außerhalb jedes vernünftigen und sachlich vertretbaren Maßes bewegt und daher als willkürlich einzustufen ist, kann sich die Erhebung von Gemeindesteuern zur Finanzierung derartiger Ausgaben als unzulässig darstellen. Denn bei den Merkmalen „Sparsamkeit“ und „Wirtschaftlichkeit“ handelt es sich um auslegungsbedürftige unbestimmte Rechtsbegriffe, bei deren Anwendung den Gemeinden im Einzelfall ein weitgehender Entscheidungsspielraum zuzubilligen ist.

70Vgl. OVG NRW, Beschluss vom 26. Oktober 1990 - 15 A 1099/87 -, NVwZ-RR 1991, 509 f.

71Vorliegend ist nichts dafür ersichtlich, dass eine Überspannung des gemeindlichen Spielraums bei der Hebesatzfestlegung deshalb festzustellen wäre, weil das auf- und ausgabenbezogene Haushaltsgebahren der Beklagten, das ihren zu deckenden Finanzbedarf auslöst, mit Blick auf die Anforderungen an Sparsamkeit und Wirtschaftlichkeit der Haushaltsführung völlig unvertretbar wäre. Insofern ist es auch nicht zu beanstanden, wenn die Beklagte ihre Auf- und Ausgaben u. a. über die Grundsteuer finanziert, um ihrer haushaltsrechtlichen Pflicht zu genügen, die stetige Erfüllung ihrer Aufgaben finanziell zu sichern (§ 75 Abs. 1 Satz 1 GO NRW), einen ausgeglichenen Haushalt zu präsentieren (§ 75 Abs. 2 Satz 1 GO NRW), ohne sich (noch weiter) zu überschulden (§ 75 Abs. 7 GO NRW), und dazu (zumindest) aufwendungsdeckende Erträge zu erreichen (§ 75 Abs. 2 Satz 2 GO NRW).

72Darüber hinaus wäre die Hebesatzfestsetzung selbst dann nicht rechtswidrig, wenn einzelne Ausgabenansätze haushaltsrechtlich zu beanstanden wären. Denn die Beklagte wäre auch dann aufgrund ihres weiten Entschließungsspielraums nicht verpflichtet, die durch entsprechende Kürzungen gewonnenen Einsparungen gerade auf das Grundsteueraufkommen anzurechnen und die Grundsteuereinnahmen durch eine Senkung der Hebesätze zu verringern. Insofern fehlt es bei den allgemein zur Erzielung von Einnahmen erhobenen Steuern – im Unterschied etwa zur Gebührenerhebung – bereits an einer im Abgabentatbestand vorgegebenen Verknüpfung zwischen den Steuersätzen und den Ausgabeansätzen.

73Vgl. OVG Lüneburg, Urteil vom 19. September 1990 - 13 C 4/87 -, NVwZ 1991, 907, 908; BayVGH, Beschluss vom 20. Oktober 2011 - 4 ZB 11.1187 -; VG Karlsruhe, Urteil vom 18. Februar 2004 - 7 K 4720/02 -, jeweils zit. nach juris.

74Vor diesem Hintergrund ist die Beklagte vor allem nicht dazu verpflichtet, das von der Klägerin behauptete weitere „Einsparpotential“ auszuschöpfen, um die Grundsteuerhebesätze niedriger festsetzen zu können. Ein rechtlicher Zwang zur Kürzung irgendwelcher Aufgaben besteht aufgrund des haushaltsrechtlichen Gebotes der Wirtschaftlichkeit und Sparsamkeit nicht.

75Vgl. auch BayVGH, Beschluss vom 11. Februar 1976 - Nr. 243 IV 74 -, KStZ 1976, 150, 154.

76Auch ein Verstoß gegen § 77 Abs. 2 GO NRW oder § 3 Abs. 2 Satz 1 des Kommunalabgabengesetzes für das Land Nordrhein-Westfalen - KAG - ist nicht erkennbar. § 77 Abs. 2 GO NRW bestimmt, dass die Gemeinde die zur Erfüllung ihrer Aufgaben erforderlichen Finanzmittel soweit vertretbar und geboten aus speziellen Entgelten für die von ihr erbrachten Leistungen und nur im Übrigen aus Steuern zu beschaffen hat, soweit die sonstigen Finanzmittel nicht ausreichen. Nach § 3 Abs. 2 Satz 1 KAG sollen die Gemeinden in diesem Sinne Steuern nur erheben, soweit die Deckung der Ausgaben durch andere Einnahmen, insbesondere durch Gebühren und Beiträge, nicht in Betracht kommt. Das in diesen Vorschriften normierte Gebot der Subsidiarität der Steuern gegenüber den speziellen Entgelten führt indes nicht dazu, dass die Bemessung der Hebesätze an die Ausschöpfung des Gebührenrahmens für besondere Leistungen gebunden wird.

77Vgl. BVerwG, Urteil vom 11. Juni 1993 - 8 C 32.90 - (zur Gewerbesteuer); OVG NRW, Beschluss vom 26. November 2009 - 14 A 131/08 -; VG Arnsberg, Urteil vom 25. April 2003 - 3 K 2121/02 -, jeweils zitiert nach juris; s. auch OVG Lüneburg, Urteil vom 19. September 1990 - 13 C 4/87 -, NVwZ 1991, 907, 908.

78Die vorgenannten dem Haushaltsrecht zuzuordnenden Vorschriften binden die Gemeinden lediglich insofern, als auf Steuerquellen nur zurückgegriffen werden darf, soweit die sonstigen Einnahmen allgemein nicht zur Deckung des Haushalts ausreichen.

79Vgl. BVerwG, Urteil vom 11. Juni 1993 - 8 C 32.90 -, juris; Troll/Eisele, Grundsteuergesetz, 10. Aufl. 2010, § 25 Rn. 4; Stöckel/Volquardsen, Grundsteuerrecht, Kommentar, 2. Aufl. 2012, § 25 Rn. 4.

80Vorliegend lässt sich allerdings bereits dem gemeindlichen Haushaltsplan ohne Weiteres entnehmen, dass im Fall der Beklagten die sonstigen Einnahmen zur Deckung des Haushalts nicht ausreichen. Vielmehr ist die Haushaltslage der Beklagten unbestritten schwierig und von drohender Überschuldung geprägt. Die Beklagte ist daher auf den Zugriff der ihr zur Verfügung stehenden Steuerquellen angewiesen.

81b) Die Anhebung des Hebesatzes für die Grundsteuer B verstößt auch nicht gegen verfassungsrechtliche Vorgaben.

82Dies gilt zunächst mit Blick auf den allgemeinen Gleichheitssatz bzw. den Grundsatz der Abgabengerechtigkeit. Denn dieser verlangt weder eine gleiche Besteuerung der Grundsteuerpflichtigen in allen Gemeinden der Bundesrepublik Deutschland oder des Landes Nordrhein-Westfalen noch erfordert er eine gleichmäßige Anhebung der Grund- und Gewerbesteuer innerhalb einer Gemeinde. Vielmehr kann der Rat einer jeden Gemeinde nach seiner Beurteilung die Steuersätze der Gemeindesteuern, insbesondere die Hebesätze der Gewerbesteuer sowie der Grundsteuer, in unterschiedlicher Höhe beschließen. Da es sich um unterschiedliche Steuern handelt, liegt hierin von vornherein keine Verletzung des Gleichheitsgrundsatzes. Auch eine Differenzierung zwischen der Höhe des Hebesatzes für die Grundsteuer A einerseits und für die Grundsteuer B andererseits wird vom Gesetz ausdrücklich zugelassen (§ 25 Abs. 4 GrStG).

83Vgl. bereits Urteil der Kammer vom 25. Oktober 2012 - 5 K 1137/12 -, juris.

84Auch der seitens der Klägerin geltend gemachte Verstoß gegen den im Rechtsstaatsprinzip nach Art. 20 Abs. 3 GG wurzelnden Grundsatz des Vertrauensschutzes ist nicht gegeben. Zum einen hat der Grundsatz des Vertrauensschutzes im Grundsteuerrecht seine einfachgesetzliche Ausprägung in §§ 25 Abs. 3, 27 Abs. 2 GrStG gefunden. Unter den dort genannten Voraussetzungen ist ein weitergehender Vertrauensschutz grundsätzlich von vornherein ausgeschlossen. Zum anderen trat die unter dem 15. November 2012 bekanntgemachte Hebesatzung zum 1. Januar 2013 in Kraft und entfaltete damit ausschließlich Wirkung für die Zukunft. Das Vertrauen des Bürgers auf den in Zukunft unveränderten Fortbestand einer ihm bislang günstigen Regelung wird verfassungsrechtlich grundsätzlich nicht geschützt. Insbesondere kann der Bürger angesichts der Erfordernisse der öffentlichen Finanzwirtschaft nicht darauf vertrauen, dass ein einmal geltender Steuertarif und das bisherige Steuerverfahren unverändert bleiben.

85St. Rspr., vgl. BVerfG, Entscheidungen vom 19 Dezember 1961 - 2 BvL 6/59 -, BVerfGE 13, 261, vom 7. Juli 1964 - 2 BvL 22/63, 2 BvL 23/63 -, BVerfGE 18, 135, vom 24. September 1965 - 1 BvR 228/65 -, BVerfGE 19, 119, und vom 28. Januar 1970 - 1 BvL 4/67 -, BVerfGE 27, 375.

86Dies gilt für die Grundsteuer umso mehr, als sie zum typischen Instrumentarium der Deckung des kommunalen Finanzbedarfs gehört. Einhergehend mit den sich ändernden Finanzbedürfnissen der jeweiligen Gemeinde kann und muss daher im Rahmen der für die Hebesatzfestsetzung ansonsten bestehenden rechtlichen Grenzen durchaus mit einer – mitunter auch drastischen – Erhöhung der Grundsteuer gerechnet werden.

87Vgl. zur Zulässigkeit der Anhebung des Grundsteuerhebesatzes von 445 v.H. auf 825 v.H. bereits Urteil der Kammer vom 25. Oktober 2012 - 5 K 1137/12 -, juris.

88Die Hebesatzfestsetzung weist auch keinen Erdrosselungscharakter auf und verstößt damit nicht gegen Art. 14 Abs. 1 GG oder das aus Art. 20 Abs. 1 GG folgende Gebot der sozialen Steuerpolitik. Nach diesen verfassungsrechtlichen Vorgaben darf die Grundsteuer die dieser Steuer unterworfenen Bürger nicht übermäßig belasten und ihre Vermögensverhältnisse nicht grundlegend beeinträchtigen. Die Steuer darf mithin gemessen an einer normalen finanziellen Leistungskraft keine „erdrosselnde“ Wirkung haben. Eine derartige Erdrosselungswirkung kann aber erst angenommen werden, wenn nicht nur ein einzelner Steuerpflichtiger, sondern die Steuerpflichtigen ganz allgemein unter normalen Umständen die Steuer nicht mehr aufbringen können.

89Vgl. BVerfG, Beschluss vom 8. April 1997 - 1 BvR 48/94 -; FG Berlin-Brandenburg, Urteil vom 16. Februar 2011 - 3 K 3096/07 -, jeweils zitiert nach juris; Troll/Eisele, Grundsteuergesetz, 10. Aufl. 2010, § 25 Rn. 4.

90Auch aus der Regelung in § 10 Satz 2 GO NRW über die Rücksichtnahme auf die Leistungsfähigkeit der Abgabepflichtigen folgen insoweit keine anderen oder gar strengeren Maßstäbe. Denn bei § 10 GO NRW handelt es sich im Kern nicht um eine Abgabevorschrift, die Maßstäbe für die Abgabeerhebung setzen will.

91Vgl. OVG NRW, Beschluss vom 22. Juli 2009 - 15 A 2324/07 -, zitiert nach juris.

92Eine erdrosselnde Wirkung der auf dem erhöhten Hebesatz basierenden Steuer ist hier nicht ersichtlich. Auch wenn vorliegend die Steuerbeträge im Vergleich zum Vorjahr nahezu verdoppelt wurden, stehen sie im Verhältnis zum besteuerten Eigentumsgegenstand noch in keiner einen Erdrosselungscharakter aufweisenden Relation und überschreiten nicht die Schwelle zu einer Vernichtung der Steuerquelle selbst. Die von der Klägerin angeführte Relation zwischen Steuerhöhe und Verkehrswert des Grundstückes spielt dabei keine Rolle. Entscheidend ist vielmehr, dass die anfallenden Steuern regelmäßig aus den Grundstückserträgen noch erwirtschaftet werden können. Dies gilt sowohl im Falle der vermieteten Objekte als auch bei selbstgenutzten Grundstücken, da insofern wirtschaftlich gesehen die ersparten Aufwendungen für Wohnkosten als Ertrag anzusetzen sind.

93Vgl. bereits Urteil der Kammer vom 25. Oktober 2012 - 5 K 1137/12 - (zu einem Grundsteuerhebesatz von 825 v.H.); bestätigt in zwei Parallelverfahren durch OVG NRW, Beschlüsse vom 16. Juli 2013 - 14 A 464/13 - und - 14 A 2761/12 -, jeweils zitiert nach juris.

94Der Kammer liegen keine Anhaltspunkte – wie beispielsweise ein signifikanter Anstieg begründeter Erlassanträge – dafür vor, dass entgegen dieser Annahme die den Steuerpflichtigen auferlegte Belastung unter normalen Umständen nicht mehr tragbar ist. Auch wenn im Einzelfall der Zahlbetrag absolut betrachtet für den jeweiligen Eigentümer oder im Falle der Umlage auf die Mieter für diese durchaus eine gewichtige Mehrbelastung darstellen mag, erreicht die Steuerhöhe gegenüber dem Wert des jeweiligen Steuergegenstandes – insbesondere vor dem Hintergrund der derzeit noch geltenden Messbeträge – bei Weitem nicht das Ausmaß, bei dem von einer Aufhebung der Privatnützigkeit des Eigentums gesprochen werden könnte.

95Soweit im Einzelfall beispielsweise für Rentner oder einzelne Familien doch eine übermäßige Belastung entsteht, kann dies nicht zu einer Unwirksamkeit der Satzung führen. Bei der Prüfung der abstrakten Regelung ist vielmehr eine typisierende Betrachtung zulässig, soweit entsprechenden Ausnahmen für Härtefälle vorgesehen sind. Dies ist im Grundsteuerrecht der Fall, denn einer individuell übermäßigen Belastung ist nach der Konzeption des Gesetzes durch einen Erlass im Einzelfall zu begegnen (vgl. z.B. §§ 1 Abs. 2 Nr. 5, 227 AO).

96Darüber hinaus bietet die Belastung mit Steuern den im Verhältnismäßigkeitsprinzip enthaltenen Geboten der Eignung und der Erforderlichkeit kaum greifbare Ansatzpunkte für eine Begrenzung im Hinblick auf Art. 14 GG. Jenseits „erdrosselnder“ Belastung sind Steuern mit dem Zweck, Einnahmen zur Deckung des staatlichen Finanzbedarfs zu erzielen, gemessen an diesem Zweck grundsätzlich immer geeignet und erforderlich. Allein aus der Verhältnismäßigkeit im engeren Sinne, im Rahmen einer Gesamtabwägung zur Angemessenheit und Zumutbarkeit der Steuerbelastung, können sich Obergrenzen für eine Steuerbelastung ergeben.

97Vgl. BVerfG, Beschluss vom 18. Januar 2006 - 2 BvR 2194/99 -; FG Berlin-Brandenburg, Urteil vom 11. Mai 2011 - 3 K 3107/07 -, jeweils zitiert nach juris.

98Insofern hat der Satzungsgeber im Hinblick auf den gewählten Steuersatz die Aufgabe, die tatsächlichen Grundlagen der Besteuerung sorgfältig zu ermitteln und unter Abwägung der Interessen aller Betroffenen angemessene Steuersätze zu finden.

99Vgl. SächsOVG, Beschluss vom 19. Dezember 2006 - 5 B 242/06 -, zitiert nach juris.

100Soweit damit auch unterhalb der Ebene der erdrosselnden Wirkung der verfassungsrechtliche Schutz des Art. 14 GG als Gebot der verhältnismäßigen Inhalts- und Schrankenbestimmung eingreift, hält die Kammer vorliegend auch diese Grenze nicht für überschritten. Denn der Rat der Beklagten hat bei der Festsetzung des Hebesatzes die maßgeblichen Belange abgewogen und insbesondere nicht willkürlich gehandelt. Vielmehr hat der Rat angesichts der in den Ratsvorlagen und sonstigen Materialen beschriebenen aktuellen Haushaltssituation die Erhöhung des Hebesatzes auf 825 v.H. zur Erhaltung der kommunalen Handlungsfähigkeit und Verbesserung der Ertragssituation mehrheitlich als dringend erforderlich angesehen.

101Die Behandlung durch den Rat bietet dabei auch für die Annahme eines willkürlichen oder unreflektiert „gegriffenen“ Steuerhebesatzes keine Anhaltspunkte. Denn der Rat hat sich einerseits an den finanziellen Bedürfnissen der Stadt orientiert und andererseits die konkreten Belastungen für die Steuerpflichtigen erkannt und berücksichtigt. Wie im Tatbestand geschildert, wurde dem Rat der Beklagten mit der Beschlussvorlage 12/118 vom 13. September 2012 nicht nur die Hebesatzung, sondern zugleich der Entwurf des Haushaltssanierungsplans 2012 - 2021 vorgelegt. Vor allem die in dem Haushaltssanierungsplan enthaltenen Prognoseberechnungen stellen eine tragfähige Grundlage für die Entscheidung des Rates dar. Dafür, dass diese Berechnungen grob fehlerhaft sein könnten, liegen keine Anhaltspunkte vor. Auch der Umstand, dass die Beklagte ihrer haushaltsrechtlichen Verpflichtung zur Erstellung der Bilanzen für 2009 bis 2012 nicht nachgekommen ist, ist insofern unerheblich. Denn die Prognoseberechnung zum Finanzbedarf der Beklagten basiert – ausweislich der Ausführungen im Haushaltssanierungsplan – auf dem im März 2012 beschlossenen Haushaltsplan 2012 einschließlich der Finanzplanung für die Jahre 2013 - 2015 sowie auf den vom Ministerium für Inneres und Kommunales NRW (MIK NRW) herausgegebenen Orientierungsdaten und der November Steuerschätzung. Der vorgelegte Haushaltssanierungsplan 2012 - 2021 wurde ebenfalls wie die Hebesatzung seitens des Rates gebilligt in der Sitzung vom 27. September 2012. Vor diesem Hintergrund ist es aus Rechtsgründen auch unerheblich, dass die Haushaltssatzung der Stadt I. T. für das Haushaltsjahr 2013 nebst Haushaltsplan 2013 erst deutlich später – namentlich am 13. Dezember 2012 – beschlossen und erst am 28. März 2013 im Amtsblatt der Stadt I. T. bekanntgemacht wurde.

102Nach alledem war die Klage daher mit der Kostenfolge des § 154 Abs. 1 VwGO abzuweisen.

103Die Entscheidung über die vorläufige Vollstreckbarkeit der Kostenentscheidung beruht auf § 167 Abs. 1 Satz 1 VwGO in Verbindung mit §§ 708 Nr. 11, 711 der Zivilprozessordnung - ZPO -.