1Tatbestand:

2Die Kläger sind Mitglieder bei der Beklagten Industrie- und Handelskammer (IHK). Sie wenden sich gegen die Erhebung von IHK-Beiträgen für mehrere Jahre.

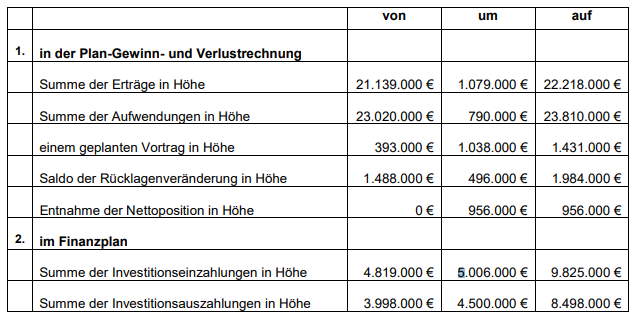

3In der Sitzung der Vollversammlung der Beklagten vom 12. Dezember 2019 beschloss die Beklagte die Wirtschaftssatzung für das Geschäftsjahr 2020. In der Wirtschaftssatzung für das Jahr 2020 wurde folgender Wirtschaftsplan zugrunde gelegt:

4„I. Wirtschaftsplan

5Der Wirtschaftsplan wird

61. in der Plan-Gewinn- und Verlustrechnung mit

7 Erträgen in Höhe von 21.139.000 €

8 Aufwendungen in Höhe von 23.020.000 €

9 einer geplanten Vortrag in Höhe von 393.000 €

10 einem Saldo der Rücklagenveränderung in Höhe von 1.488.000 €

11[…] festgestellt.“

12Als Betriebsaufwand wies die Plan-Gewinn- und Verlustrechnung (Plan-GuV) 2020 einen Betrag in Höhe von 22.400.00,00 Euro aus.

13In der Sitzung der Vollversammlung am 1. Dezember 2020 beschloss die Beklagte die Nachtragswirtschaftssatzung für das laufende Beitragsjahr 2020 sowie die Wirtschaftssatzung für das Geschäftsjahr 2021.

14In der Nachtragswirtschaftssatzung für das laufende Beitragsjahr wurde folgender Nachtragswirtschaftsplan zugrunde gelegt:

15„Der Wirtschaftsplan für das Geschäftsjahr 2020 vom 12. Dezember 2019 wird durch den Nachtrag

16

17neu festgestellt. Im Übrigen bleiben die Festsetzungen der von der Vollversammlung am 12. Dezember 2019 beschlossenen Wirtschaftssatzung 2020 unverändert.“

18Als Betriebsaufwand wies der Nachtrag zur Plan-GuV 2020 einen Betrag in Höhe von 23.117.000,00 Euro aus.

19Im Nachtragswirtschaftsplan für das laufende Beitragsjahr 2020 wurde ausweislich der Erläuterungen hierzu sowie des Protokolls der Hauptversammlung vom 1. Dezember 2020 beschlossen, die ursprünglich für das Jahr 2020 in Höhe von 5.383.000,00 Euro dotierte Ausgleichsrücklage aufzulösen. Nach den neueren Entscheidungen des Bundesverwaltungsgerichts im Januar 2020 dürfe die Ausgleichsrücklage nur noch mit Blick auf die Risiken des Folgejahres dotiert werden, nicht mehr um eine finanzielle Vorsorge, z.B. für eine mehrjährige konjunkturelle Schwächephase mit entsprechenden Beitragsverlusten, zu treffen. Ferner sei bei der Beschlussfassung eines Nachtragswirtschaftsplans für ein Geschäftsjahr, das weitgehend abgeschlossen sei, zur realitätsgerechten Kalkulation der Risiken von Beitragsausfällen erforderlich, zunächst auf die Daten des laufenden Jahres zurückzugreifen und zu überprüfen, ob und inwieweit die Beitragseinnahmen hinter den Annahmen des Wirtschaftsplans zurückblieben. Schließlich habe das Bundesverwaltungsgericht fünf von acht Positionen aus dem bundeseinheitlichen Muster-Risikokatalog als nicht rechtskonform eingestuft, sodass nur noch die drei folgenden Risikofaktoren zu berücksichtigen seien: Konjunkturelle Änderungen bei den IHK-Beiträgen, Ertragsausfälle bei den Gebühren, Rückgang von Entgelten. Eine Überprüfung anhand der vorgenannten Maßstäbe habe ergeben, dass für wesentliche Positionen der ursprünglichen Risikobewertung für das Jahr 2020 keine Restrisiken mehr bestünden bzw. diese nicht mehr in die Bewertung miteinzubeziehen seien.

20Ferner wurde beschlossen, die im Jahr 2006 in der Eröffnungsbilanz mit 2.400.000,00 Euro dotierte und zum 31. Dezember 2017 anlässlich des mit 3.600.00,00 Euro verbuchten Neubaus des Prüfungs- und Weiterbildungszentrums der IHK am Standort L. um 4.600.00,00 Euro erhöhte Nettoposition in Höhe von 956.000,00 Euro aufzulösen, wodurch sich eine Nettoposition in Höhe von 6.014.000,00 Euro ergebe. Die damalige Erhöhung sei in Höhe von 3.600.000,00 Euro aufgrund eines sachlichen Grundes im Rahmen zulässiger Kammertätigkeit erfolgt. Nach den neueren Entscheidungen des Bundesverwaltungsgerichts im Januar 2020 sei der darüber hinausgehende Teil in Höhe von 956.000,00 Euro jedoch aufzulösen, da die Nettoposition nicht zu dem Zweck angehoben werden dürfe, langfristig gebundenes Anlagevermögen durch Erhaltung des festgesetzten Kapitals dauerhaft in seinem Bestand zu sichern oder den Wert des langfristig gebundenen Vermögens in der Nettoposition abzubilden.

21Die hierdurch frei werdenden Mittel wurden in Höhe von 4.900.000,00 Euro für die Dotierung der Baurücklage verwendet. Hierdurch sowie durch weitere Zuführungen aus ersparten Aufwendungen in Höhe von 398.000,00 Euro sollte die Baurücklage 5.298.000,00 Euro betragen. Die Dotierung der Baurücklage sei im Hinblick auf den geplanten Neubau der IHK-Geschäftsstelle Neuss mit einem Prüfungs- und Weiterbildungszentrum erfolgt. Für diesen seien nach den Ende 2010 erstellten und Ende 2020 aktualisierten Entwürfen eines Architekturbüros Kosten von rund 9.500.000,00 Euro vorgesehen. Die Fertigstellung solle zwischen 2024 und 2025 erfolgen. Im Rahmen dieser zeitlichen Perspektive solle die Baurücklage in einem ersten Schritt mit 5.298,00,00 Euro dotiert werden. Die fehlenden Mittel zur vollständigen Finanzierung seien noch aus dem erwarteten Verkaufserlös des alten IHK-Gebäudes O. (laut Wertgutachten 2.900.000,00 Euro) sowie durch weitere Zuführungen zur Baurücklage in Höhe von 1.300.000,00 Euro in den Folgejahren nach Haushaltsverfügbarkeit aufzubringen.

22In der Wirtschaftssatzung für das Jahr 2021 wurde folgender Wirtschaftsplan zugrunde gelegt:

23„I. Wirtschaftsplan

24Der Wirtschaftsplan wird

251. in der Plan-Gewinn- und Verlustrechnung mit

26 Erträgen in Höhe von 22.368.000 €

27 Aufwendungen in Höhe von 24.742.000 €

28 einer geplanten Vortrag in Höhe von 2.779.000 €

29 einem Saldo der Rücklagenveränderung in Höhe von -405.000 €

30[…] festgestellt.“

31Als Betriebsaufwand wies die Plan-GuV 2021 einen Betrag in Höhe von 24.194.000,00 Euro aus.

32Im Wirtschaftsplan für das Geschäftsjahr 2021 wurde ausweislich des Protokolls der Hauptversammlung vom 1. Dezember 2020 beschlossen, die Ausgleichsrücklage für das Jahr 2021 in Höhe von 1.655.000,00 Euro zu dotieren sowie die übrigen frei werdenden Mittel aus der (teilweisen) Auflösung der Ausgleichsrücklage für das Jahr 2020 sowie der Nettoposition für den Ausgleich des geplanten negativen Jahresergebnisses im Jahr 2021 in Höhe von 1.124.000,00 Euro zu verwenden. Hierbei lagen der Dotierung der Ausgleichsrücklage die folgenden Erwägungen zugrunde: Aufgrund der aktuellen Rechtsprechung des Bundesverwaltungsgerichts seien einige zuvor bei der Bemessung der Ausgleichsrücklage berücksichtigte Risikofaktoren nicht mehr zu berücksichtigen. Hierzu gehöre insbesondere die betriebswirtschaftlich sinnvolle finanzielle Risikovorsorge für mehrere Jahre. In der Folge würden nur noch folgende drei Risikofaktoren berücksichtigt: Konjunkturelle Änderungen bei den IHK-Beiträgen, Ertragsausfälle bei den Gebühren, Rückgang bei den Entgelten. Die Risikobewertung werde jährlich unter Berücksichtigung der Empfehlungen des bundesweiten Arbeitskreises des Deutschen Industrie- und Handelskammertages (DIHK) aktualisiert. Die bei einem Risikoereignis erwartete Schadenssumme sei wie in den Vorjahren mit der allen IHKen vom DIHK zur Verfügung gestellten Simulationssoftware „@Risk“ berechnet worden. Wesentlich für die Berechnung der über die Ausgleichsrücklage zu deckenden Risikosumme sei hierbei die Wahl des Konfidenzniveaus. Bislang sei hierfür in Anlehnung an die Empfehlung des DIHK-Arbeitskreises die Auswahl von 95% getroffen worden, mit dem unter anderem Versicherungen im Bereich der Schadensregulierung arbeiteten. Die aktuelle Überprüfung der Ausgleichsrücklage sei auch mit Blick auf die Historie der letzten zwölf Jahre angestellt worden. Dies habe ergeben, dass sich die sehr teuren Schadensereignisse über 90% des Konfidenzniveaus bei der Beklagten bisher nicht annähernd realisiert hätten. Aus diesem Grunde sei ein Konfidenzniveau von 90% zugrunde gelegt worden. Hiermit errechne sich ein Risiko in Höhe von 1.655.277,00 Euro für das Jahr 2021, welches durch die Ausgleichsrücklage abgedeckt werden solle.

33 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2020 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag: 0,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

0,00

|

|

|

|

Summe Beitragsjahr

|

176,00

|

0,00

|

176,00

|

176,00

|

34Unter dem 24. Januar 2020 erließ die Beklagte gegen die Klägerin zu 1. einen Beitragsbescheid mit im Wesentlichen folgendem Inhalt:

35Unter dem 2. März 2021 erließ die Beklagte gegen die Klägerin zu 1. einen Beitragsbescheid mit im Wesentlichen folgendem Inhalt:

36 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2021 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag: 0,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

0,00

|

|

|

|

Summe Beitragsjahr

|

176,00

|

0,00

|

176,00

|

176,00

|

37Unter dem 2. März 2021 erließ die Beklagte gegen die Klägerin zu 2. einen Beitragsbescheid mit im Wesentlichen folgendem Inhalt:

38 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2018 – Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 0,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

0,00

|

|

|

|

Summe Beitragsjahr

|

176,00

|

176,00

|

0,00

|

0,00

|

IHK-Beitrag 2020 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 0,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

0,00

|

|

|

|

Summe Beitragsjahr

|

176,00

|

0,00

|

176,00

|

176,00

|

IHK-Beitrag 2021 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 0,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,190%

|

0,00

|

|

|

|

Summe Beitragsjahr

|

176,00

|

0,00

|

176,00

|

176,00

|

39Unter dem 12. Februar 2021 erließ die Beklagte gegen den Kläger zu 3. einen Beitragsbescheid mit im Wesentlichen folgendem Inhalt:

40 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2018 – Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 25.600,00

|

|

|

|

|

Grundbeitrag

|

89,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

20,52

|

|

|

|

Summe Beitragsjahr

|

109,52

|

82,32

|

27,20

|

27,20

|

IHK-Beitrag 2021 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 25.600,00

|

|

|

|

|

Grundbeitrag

|

89,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,190%

|

19,49

|

|

|

|

Summe Beitragsjahr

|

108,49

|

0,00

|

108,49

|

108,49

|

41Unter dem 12. Februar 2021 erließ die Beklagte gegen die Klägerin zu 4. einen Beitragsbescheid mit im Wesentlichen folgendem Inhalt:

42 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2017 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 88.200,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

145,72

|

|

|

|

Summe Beitragsjahr

|

321,72

|

321,72

|

0,00

|

0,00

|

IHK-Beitrag 2018 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 56.700,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

82,72

|

|

|

|

Summe Beitragsjahr

|

258,72

|

290,72

|

-32,00

|

-32,00

|

IHK-Beitrag 2021 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 56.700,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,190%

|

78,58

|

|

|

|

Summe Beitragsjahr

|

254,58

|

0,00

|

254,58

|

254,58

|

43Unter dem 2. März 2021 erließ die Beklagte gegen die Klägerin zu 5. einen Beitragsbescheid mit im Wesentlichen folgenden Inhalt:

44 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2013 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2013: 121.400,00

|

|

|

|

|

Grundbeitrag

|

265,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,110%

|

133,54

|

|

|

|

Summe Beitragsjahr

|

398,54

|

454,97

|

-56,43

|

398,54

|

IHK-Beitrag 2017 – Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 515.900,00

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

1.031,80

|

|

|

|

Summe Beitragsjahr

|

1.384,80

|

176,00

|

1.208,80

|

1.384,80

|

IHK-Beitrag 2018 – Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 189.100,00

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

378,20

|

|

|

|

Summe Beitragsjahr

|

731,20

|

176,00

|

555,20

|

731,20

|

45Unter dem 2. März 2021 erließ die Beklagte gegen die Klägerin zu 6. einen Beitragsbescheid mit im Wesentlichen folgenden Inhalt:

46 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2013 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2013: 1.117.800,00

|

|

|

|

|

Grundbeitrag

|

265,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,110%

|

1.212,71

|

|

|

|

Summe Beitragsjahr

|

1.477,71

|

132,00

|

1.345,71

|

1.477,71

|

IHK-Beitrag 2017 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 5.114.200,00

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

10.197,72

|

|

|

|

Summe Beitragsjahr

|

10.550,72

|

176,00

|

10.374,72

|

10.550,72

|

47Unter dem 2. März 2021 erließ die Beklagte gegen die Klägerin zu 7. zwei Beitragsbescheide mit im Wesentlichen folgenden Inhalt:

48 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2005 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2005: 2.323.590,80

|

|

|

|

|

Grundbeitrag

|

385,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,250%

|

5.808,98

|

|

|

|

Summe Beitragsjahr

|

6.193,98

|

7.218,23

|

-1.024,25

|

1.450,86

|

IHK-Beitrag 2006 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2006: 2.665.458,00

|

|

|

|

|

Grundbeitrag

|

385,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,250%

|

6.663,65

|

|

|

|

Summe Beitragsjahr

|

7.048,65

|

6.025,48

|

1.023,17

|

6.187,51

|

IHK-Beitrag 2013 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2013: 12.516,85

|

|

|

|

|

Grundbeitrag

|

132,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,110%

|

13,77

|

|

|

|

Summe Beitragsjahr

|

145,77

|

132,00

|

13,77

|

13,77

|

49 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2017 – berichtigte Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 844.469,14

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

1.688,94

|

|

|

|

Summe Beitragsjahr

|

2.041,94

|

176,00

|

1.865,94

|

1.865,94

|

IHK-Beitrag 2018 – Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 305.581,42

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

611,16

|

|

|

|

Summe Beitragsjahr

|

964,16

|

176,00

|

788,16

|

788,16

|

IHK-Beitrag 2020 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 844.469,14

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

1.688,94

|

|

|

|

Summe Beitragsjahr

|

2.041,94

|

0,00

|

2.041,94

|

2.041,94

|

IHK-Beitrag 2021 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 305.581,42

|

|

|

|

|

Grundbeitrag

|

353,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,190%

|

580,60

|

|

|

|

Summe Beitragsjahr

|

933,60

|

0,00

|

933,60

|

933,60

|

50Unter dem 2. März 2021 erließ die Beklagte gegen die Klägerin zu 8. einen Beitragsbescheid mit im Wesentlichen folgenden Inhalt:

51 |

Jahresbeitrag

|

mit früheren Bescheiden festgesetzt

|

mit diesem Bescheid festgesetzt

|

Saldo

|

IHK-Beitrag 2018 – Abrechnung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 60.000,00

|

|

|

|

|

Grundbeitrag

|

265,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

120,00

|

|

|

|

Summe Beitragsjahr

|

385,00

|

176,00

|

209,00

|

209,00

|

IHK-Beitrag 2020 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2017: 0,00

|

|

|

|

|

Grundbeitrag

|

176,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,200%

|

0,00

|

|

|

|

Summe Beitragsjahr

|

176,00

|

0,00

|

176,00

|

176,00

|

IHK-Beitrag 2021 – vorläufige Veranlagung

|

|

|

|

|

Bemessungsgrundlage Gewerbeertrag 2018: 60.000,00

|

|

|

|

|

Grundbeitrag

|

265,00

|

|

|

|

Umlage: Bemessungsgrundlage * Hebesatz 0,190%

|

114,00

|

|

|

|

Summe Beitragsjahr

|

379,00

|

0,00

|

379,00

|

379,00

|

52Sämtliche Bescheide enthielten den Satz: „Wenn zu den oben ausgeführten Beitragsjahren bereits Beitragsbescheide ergangen sind, werden diese durch den aktuellen Bescheid nicht aufgehoben.“

53Gegen den an sie gerichteten Bescheid vom 24. Januar 2020 hat die Klägerin zu 1. am 11. Februar 2020 Klage erhoben (20 K 730/20), gegen den Bescheid vom 2. März 2021 am 5. April 2021 (20 K 2227/21).

54Gegen den an sie gerichteten Bescheid vom 2. März 2021 hat die Klägerin zu 2. am 8. April 2021 Klage erhoben (20 K 2311/21), diese jedoch auf die Beitragsjahre 2020 und 2021 beschränkt.

55Gegen den an ihn gerichteten Beitragsbescheid vom 12. Februar 2021 hat der Kläger zu 3. am 10. März 2021 Klage erhoben (20 K 1527/21).

56Gegen den an sie gerichteten Beitragsbescheid vom 12. Februar 2021 hat die Klägerin zu 4. am 15. März 2021 Klage erhoben (20 K 1926/21), diese jedoch auf das Beitragsjahr 2021 beschränkt.

57Gegen den an sie gerichteten Beitragsbescheid vom 2. März 2021 hat die Klägerin zu 5. am 5. April 2021 Klage erhoben (20 K 2222/21).

58Gegen den an sie gerichteten Beitragsbescheid vom 2. März 2021 hat die Klägerin zu 6. am 5. April 2021 Klage erhoben (20 K 2223/21).

59Gegen die an sie gerichteten Beitragsbescheide vom 2. März 2021 hat die Klägerin zu 7. am 5. April 2021 Klage erhoben, diese jedoch auf die Beitragsjahre 2006, 2013 (20 K 2224/21), 2017, 2018, 2020 und 2021 (20 K 2225/21) beschränkt.

60Gegen den an sie gerichteten Beitragsbescheid vom 2. März 2021 hat die Klägerin zu 8. am 5. April 2021 Klage erhoben (20 K 2226/21).

61Die Verfahren sind mit Beschluss vom 18. Mai 2022 zur gemeinsamen Entscheidung unter dem Aktenzeichen 20 K 730/20 verbunden worden.

62Zur Begründung ihrer Klagen verweisen die Kläger auf die Entscheidung des Bundesverwaltungsgerichts vom 9. Dezember 2015 (BVerwG 10 C 6.15), wonach eine pauschale Festlegung von Rücklagen ohne konkrete jährliche Risikoabschätzung unzulässig sei. Angesichts der im Nachgang der Entscheidung des Bundesverwaltungsgerichts ergangenen Entscheidungen des Verwaltungsgerichts Düsseldorf zu den Beitragsjahren 2011 bis 2016 sei eine erneute Abrechnung der betroffenen Beitragsjahre geradezu anstößig. Bezüglich des Jahres 2006 könne die Beklagte nicht ernsthaft behaupten, ihre Wirtschaftsführung, Rücklagenbildung und Bedarfsabschätzung zur Rücklagenbildung für dieses Jahr sei nicht mit den gleichen Makeln behaftet, wie dies nach den Feststellungen des Verwaltungsgerichts Düsseldorf für die Jahre 2011 bis 2016 der Fall gewesen sei.

63Konkret sei hier die unzulässige Anhebung der Nettoposition um 4.529.073,79 zum 31. Dezember 2017 zu nennen. Dass die Beklagte mit Beschluss über einen Nachtragswirtschaftsplan für das Jahr 2020 der Nettoposition 956.000,00 Euro entnommen habe, zeige, dass sie die Rechtswidrigkeit ihrer damaligen Vermögensbildung selbst eingestehe. Soweit der Wirtschaftsplan für das Jahr 2020 diese unzulässige Erhöhung schone, führe diese zur Rechtswidrigkeit der Beitragserhebung. Diese rechtswidrige Erhöhung wirke auch unter Berücksichtigung des Prinzips der Jährlichkeit fort, bis sie nicht gänzlich rückgängig gemacht worden sei. Der Versuch der Beklagten, die damals rechtswidrige Anhebung der Nettoposition nunmehr durch eine neu erdachte Begründung im Zusammenhang mit der Aufstellung des Nachtragswirtschaftsplans 2020 zu rechtfertigen, sei unzulässig. Für die Rücklagenbildung seien nach der Rechtsprechung des Bundesverwaltungsgerichts die ex-ante-Perspektive sowie die zum Zeitpunkt der Rücklagenbildung tatsächlich vorliegenden Tatsachen zugrunde zu legen. Auch anhand der Bilanzen zeige sich, dass die Gründe, die die Beklagte nun zur Rechtfertigung vortrage, nichts mit der Realität zu tun hätten. Erstens sei die Finanzierung des neu errichteten Prüfungs- und Weiterbildungszentrums mit der Bilanz des Jahres 2016 bereits vollständig abgebildet gewesen. Aufgrund dieses zeitlichen Versatzes zwischen der Erhöhung der Nettoposition und der Aktivierung des Prüfungs- und Weiterbildungszentrums sei die Erhöhung der Nettoposition aus anderen Mitteln erfolgt. Dies gelte insbesondere vor dem Hintergrund, dass die für den Bau des Prüfungs- und Weiterbildungszentrums aufgebaute Baurücklage trotz der Aktivierung des Wertes des unbeweglichen Vermögens zum 31. Dezember 2016 auch im Jahr 2017 zunächst noch nahezu unvermindert fortbestanden habe. Sie habe damit gerade nicht mehr einem sachlichen Zweck, sondern allein dem – nach der aktuellen Rechtsprechung des Bundesverwaltungsgerichts unzulässigen – Zweck gedient, das langfristig gebundene Anlagevermögen durch die Erhöhung des festgesetzten Kapitals dauerhaft in seinem Bestand zu sichern bzw. den Wert des langfristig gebundenen Vermögens in der Nettoposition abzubilden. Zweitens beziffere die Beklagte Kosten in Höhe von 3.600.000,00 Euro als rechtfertigenden Grund für die Erhöhung der Nettoposition; tatsächlich weise die Bilanz des Jahres 2016 jedoch nur eine Erhöhung von 3.470.473,00 Euro aus. Drittens sei der Wert des unbeweglichen Sachanlagevermögens in der Bilanz zum 31. Dezember 2017 sogar geringfügig um 117.259,00 Euro gesunken.

64Auch die Ausgleichsrücklage sei zu hoch dotiert. Das Bundesverwaltungsgericht habe in seinen aktuellen Entscheidungen das von der Beklagten genutzte „risk-tool“ als Maßstab für die gerichtliche Kontrolle behördlicher Prognosen als ungeeignet bezeichnet. Für die von der Beklagten durchgeführte Risikobewertung habe sie lediglich Unterlagen unter der Überschrift „IHK RISIKOKATALOG 2020 L. “ vorgelegt. Für das Jahr 2020 habe es aber nach der Auflösung der Ausgleichsrücklage im Nachtragswirtschaftsplan keiner Risikoprognose mehr bedurft. Für das Jahr 2021 fehlten entsprechende Unterlagen. Bezögen sich die vorgelegten Unterlagen auf das Jahr 2021, falle auf, dass die Risikoerfassung das Datum „13. August 2020“ trage, also weit vor dem Beschluss der Vollversammlung im Dezember 2020 abgeschlossen worden sei. Sie könne daher nicht dem rechtlichen Anspruch genügen, bestmögliche und naheliegende Quellen der Informationsgewinnung zu nutzen. Für ihre Behauptungen, die bei der Anwendung des „risk-tools“ verwendeten Daten beruhten auf den besten vorliegenden und verfügbaren Informationen und sie passe die Nutzung des „risk-tools“ ständig aktuellen Erkenntnissen und Vorgaben aus der Rechtsprechung an, habe die Beklagte keinerlei Unterlagen vorgelegt. Zudem widerspreche die Datierung der Risikoerfassung auf den „13. August 2020“ diesen Behauptungen. Insgesamt sei die Beklagte aufgrund der Rechtsprechung des Bundesverwaltungsgerichts gezwungen gewesen, ihre Ausgleichsrücklage neu zu bewerten und weitestgehend aufzulösen. Dies sei erkennbar nicht geschehen, stattdessen habe die Beklagte die frei werdenden Mittel in andere Rücklagen „umgetopft“. Es werde bestritten, dass hierfür eine Rechtfertigung bestanden habe.

65Die Verwendung der durch die aufgrund des Nachtragswirtschaftsplanes für das Jahr 2020 frei werdenden Mittel für die Kostendeckung im Jahr 2021 (Dotierung der Ausgleichsrücklage 2021; negatives Planergebnis 2021) verstoße gegen den Grundsatz der Jährlichkeit. Es sei offensichtlich rechtswidrig, die Mittelbedarfsfeststellung für das Jahr 2021 so anzusetzen, dass sich ein negatives Ergebnis ergebe, welches durch Einnahmen aus Vorjahren gedeckt werden solle. Die durch die Rechtsprechung erzwungenen Auflösungen der rechtswidrig gebildeten Rücklagen stünden den Beitragszahlern zu, deren Beiträge zur Bildung dieser Rücklagen herangezogen worden seien. Durch eine Verwendung dieser freiwerdenden Mittel zur Vermeidung zukünftiger Beitragserhöhungen, werde der Zeitpunkt der Beitragsbelastung verschoben, was nicht mehr vom Gestaltungsspielraum der Beklagten erfasst sei. Denn diese dürfe nur so viel an Beiträgen erheben, wie erforderlich.

66Die massive Erhöhung der Baurücklage, die die Beklagte mit Beschluss vom 1. Dezember 2020 vorgenommen habe, verstoße gegen das Äquivalenzprinzip und den Gleichheitsgrundsatz. Die dafür benötigten Mittel seien zum großen Teil ad hoc in Abweichung von der bisherigen Wirtschaftsplanung bereitgestellt worden. Hierdurch seien die Beitragszahler ganz weniger Jahre zur Finanzierung eines Gebäudes herangezogen worden, welches über Jahrzehnte künftigen Kammermitgliedern zur Verfügung stehen werde, die gar nicht oder nur in ganz geringem Maße zur Mitfinanzierung herangezogen worden seien. Ferner werde bestritten, dass die für die Bildung einer Baurücklage in Höhe von 5.300.00,00 Euro notwendigen Voraussetzungen vorlägen. Die Beklagte habe hierzu keinerlei Unterlagen vorgelegt.

67Die Klägerin zu 1. beantragt,

68die an sie gerichteten Beitragsbescheide vom 24. Januar 2020 und 3. März 2021 aufzuheben.

69Die Klägerin zu 2. beantragt,

70den an sie gerichteten Beitragsbescheid vom 2. März 2021 aufzuheben, soweit die Beklagte für die Jahre 2020 und 2021 im Wege der vorläufigen Veranlagung jeweils einen Betrag in Höhe von 176,00 Euro veranlagt hat.

71Der Kläger zu 3. beantragt,

72den an ihn gerichteten Beitragsbescheid vom 12. Februar 2021 aufzuheben.

73Die Klägerin zu 4. beantragt,

74den an sie gerichteten Beitragsbescheid vom 12. Februar 2021 aufzuheben, soweit die Beklagte für das Jahr 2021 im Wege der vorläufigen Veranlagung einen Betrag in Höhe von 254,58 Euro veranlagt hat.

75Die Klägerin zu 5. beantragt,

76den an sie gerichteten Beitragsbescheid vom 2. März 2021 aufzuheben, soweit die Beklagte für das Jahr 2013 im Wege der berichtigten Abrechnung einen Betrag von 398,54 Euro, für das Jahr 2017 im Wege der Abrechnung einen Betrag von 1.208,80 Euro und für das Jahr 2018 im Wege der Abrechnung einen Betrag in Höhe von 555,20 Euro veranlagt hat.

77Die Klägerin zu 6. beantragt,

78den an sie gerichteten Beitragsbescheid vom 2. März 2021 aufzuheben.

79Die Klägerin zu 7. beantragt,

80die an sie gerichteten Beitragsbescheide vom 12. Februar 2021 aufzuheben, soweit die Beklagte für das Jahr 2006 im Wege der berichtigten Abrechnung einen Betrag von 1.023,17 Euro, für das Jahr 2013 im Wege der berichtigten Abrechnung einen Betrag von 132,00 Euro sowie für das Jahr 2017 im Wege der berichtigten Abrechnung einen Betrag in Höhe von 1.865,94 Euro, für das Jahr 2018 im Wege der Abrechnung einen Betrag in Höhe von 788,16 Euro, für das Jahr 2020 im Wege der vorläufigen Veranlagung einen Betrag in Höhe von 2.041,94 und für das Jahr 2021 im Wege der vorläufigen Veranlagung einen Betrag in Höhe von 933,60 Euro veranlagt hat.

81Die Klägerin zu 8. beantragt,

82den an sie gerichteten Beitragsbescheid vom 2. März 2021 aufzuheben.

83Die Beklagte beantragt in allen Verfahren,

84die Klage abzuweisen.

85Das Vorbringen der Klägerin sei unsubstantiiert. Es werde pauschal auf die Rechtsprechung verwiesen, ohne einen Bezug zum konkreten Fall herzustellen.

86Unabhängig von der Rechtmäßigkeit der ursprünglichen Wirtschaftsplanung für das Jahr 2020 bestehe nach der Nachtragswirtschaftsplanung für das Jahr 2020 kein Angriffspunkt mehr für die Klägerin. Im Rahmen der Aufstellung des Nachtragswirtschaftsplans 2020 habe die Beklagte – den Vorgaben zum Jährlichkeitsprinzip aus der jüngeren Rechtsprechung des Bundesverwaltungsgerichts folgend – die Einnahme- und Risikoentwicklung des laufenden Geschäftsjahres berücksichtigt. Hierbei hätten selbstverständlich die Auswirkungen der Corona-Pandemie eine große Rolle gespielt.

87Die von ihr gebildete Ausgleichsrücklage sei rechtmäßig. Die Bildung einer Ausgleichsrücklage sei grundsätzlich als Instrument der Risikovorsorge zulässig. Konkret habe sie bei der von ihr gebildeten Ausgleichsrücklage die rechtlichen Vorgaben, insbesondere das Gebot der Schätzgenauigkeit beachtet. Hierbei sei das von ihr verwendete „risk-tool“ entgegen der Auffassung der Kläger als tragfähiges Modell zur Berechnung der Höhe der Ausgleichsrücklage in der Rechtsprechung anerkannt. Das Bundesverwaltungsgericht habe sich in seinen aktuellen Entscheidungen überhaupt nicht zur generellen Eignung des „risk-tools“ geäußert. Die bei der Anwendung des „risk-tools“ verwendeten Daten beruhten auf den besten vorliegenden und verfügbaren Informationen. Die durch das “risk-tool“ ausgewiesenen Werte würden darüber hinaus einer Plausibilisierung durch eine zusätzliche händische Risikoberechnung ohne Nutzung eines Algorithmus unterzogen. Schließlich passe sie die Nutzung des „risk-tools“ ständig aktuellen Erkenntnissen und Vorgaben aus der Rechtsprechung an, was sich aus dem Protokoll der Vollversammlung am 1. Dezember 2020 deutlich ergebe. Als Ergebnis ihrer Risikoprognose sei die Ausgleichsrücklage für das Jahr 2020 aufgelöst und für das Jahr in Höhe von 1.655.277,00 Euro dotiert worden. Die von den Klägern im Hinblick auf die Höhe der Ausgleichsrücklage geäußerte Kritik sei gänzlich unsubstantiiert. Die von ihr vorgelegte Risikobewertung für das Jahr 2021 trage zwar die Überschrift „2020 L. Risikoerfassungsbogen“, beziehe sich aber auf das Jahr 2021. Grund für die Überschrift sei, dass die entsprechende Betrachtung stets im laufenden Jahr für das Folgejahr erfolge, mithin im Jahr 2020 für das Jahr 2021 vorgenommen worden sei.

88Die Nettoposition sei in der Eröffnungsbilanz mit zunächst etwa 2.400.000,00 Euro ausgewiesen worden. Eine Erhöhung könne nach der Rechtsprechung mit einem sachlichen Grund im Rahmen zulässiger Kammertätigkeit erfolgen. Im Jahr 2017 sei die Nettoposition um ca. 4.600.00,00 Euro erhöht worden. Hierbei habe in Höhe von 3.600.000,00 Euro ein sachlicher Grund im Rahmen zulässiger Kammertätigkeit bestanden, da es sich um die Verbuchung des damals neu errichteten Prüfungs- und Weiterbildungszentrums am Standort L. gehandelt habe und die Prüfungstätigkeit zu ihren Kernaufgaben gehöre. Dass die Erhöhung der Nettoposition im Jahr 2017 vor diesem Hintergrund erfolgt sei, ergebe sich eindeutig aus dem damaligen Protokoll der Vollversammlung. Das Prüfungs- und Weiterbildungszentrum als unbewegliches Sachanlagevermögen sei auf der Aktivseite der Bilanz im Haushaltsjahr 2016 aktiviert worden. Der Zeitversatz zwischen der Aktivierung des Prüfungs- und Weiterbildungszentrums im Jahr 2016 und der Erhöhung der Nettoposition im Jahr 2017 sei dabei irrelevant. Es bestehe kein Rechtssatz, wonach die Anpassung der Nettoposition zwingend im gleichen Jahr wie die Zunahme des Vermögens auf der Aktivseite der Bilanz erfolgen müsse. Es werde allein gefordert, dass die Nettoposition grundsätzlich die Differenz zwischen dem Aktivvermögen und den Schulden abbilde, weshalb die Höhe der Nettoposition nicht die Höhe des Kammervermögens übersteigen solle. Überdies sei die Aufnahme der Nutzung einiger Bereiche des Prüfungs- und Weiterbildungszentrums erst im Jahr 2017 nach der bauordnungsrechtlichen Bescheinigung einer mängelfreien Bauzustandsbesichtigung, abschließender Fertigstellung sowie Schlussrechnungsstellung erfolgt. Erst danach sei für sie erkennbar gewesen, ob noch weitere aktivierungspflichtige Kosten für den Bau des Prüfungs- und Weiterbildungszentrums anfallen würden. Sofern man – wie die Kläger im Falle eines zeitlichen Versatzes – zusätzlich zu einem sachlichen Zweck für die Erhöhung der Nettoposition auf eine Identität der Mittelherkunft abstellen wollte, wäre auch diese Voraussetzung erfüllt. Denn die Anhebung der Nettoposition wäre im Jahr 2016 auf der Passivseite in gleicher Weise und mit den gleichen Mitteln wie im Jahr 2017 tatsächlich geschehen erfolgt, nämlich durch die mit der Fertigstellung des Gebäudes verpflichtend aufzulösende Baurücklage, die exakt zu diesem Zweck begründet worden sei. Durch die Reduzierung der Nettoposition um den darüber hinausgehenden Anteil in Höhe von 956.000,00 Euro sei eine Anpassung dieser Position an den Wert des aktuell bestehenden unbeweglichen Sachanlagevermögens erreicht worden. Eine solche Anpassung im laufenden Haushaltsjahr sei nach der Rechtsprechung des Bundesverwaltungsgerichts möglich bzw. sogar angezeigt. Die Erhöhung der Nettoposition im Beitragsjahr 2017 selbst sei nicht verfahrensgegenständlich. Dies werde durch die Berichte des Landesrechnungshofes des Landes Nordrhein-Westfalen 15. Mai 2019 und 4. März 2020 bestätigt. Diese hielten die Erhöhung der Nettoposition dem Grunde nach für zulässig, da eine tatsächliche Veränderung der Verhältnisse gegenüber den Verhältnissen am Eröffnungsbilanzstichtag eingetreten sei. Soweit der Landesrechnungshof die unzulässige Höhe der Nettoposition gerügt habe, sei dies im Rahmen der Nachtragswirtschaftsplanung für das Jahr 2020 korrigiert worden. Wenn die Kläger ausführten, tatsächlich weise die Bilanz des Jahres 2016 nur eine Erhöhung von 3.470.473,00 Euro aus, ließen sie hierbei die naturgemäß jährlich anfallende Gebäudeabschreibung zum 31. Dezember 2016 unberücksichtigt.

89Die durch die Neudotierung der Rücklagen sowie die teilweise Auflösung der Nettoposition frei werdenden Mittel seien zur Dotierung der Baurücklage in Höhe von 5.300.000,00 Euro für den Neubau der IHK-Geschäftsstelle in O. mit einem Prüfungs- und Weiterbildungszentrum sowie zur Dotierung der Ausgleichsrücklage für das Jahr 2021 in Höhe von 1.655.000,00 Euro und den Ausgleich des geplanten negativen Jahresergebnisses für das Wirtschaftsjahr 2021 (einschließlich der Beitragssenkung) in Höhe von 1.124.000,00 Euro verwendet worden. Auch dies sei nicht zu beanstanden. Es bestehe keine Verpflichtung, frei werdende Mittel in jedem Fall an die Mitglieder auszukehren. Vielmehr sei es nach der Rechtsprechung des Bundesverwaltungsgerichts zulässig, diese Mittel für einen anderen zulässigen Zweck im Rahmen der Kammertätigkeit zu verwenden. Da die Verwendung freiwerdender Mittel zu einem zulässigen Zweck im Rahmen der Kammertätigkeit eines Beschlusses über die zukünftige Mittelverwendung bedürfe und die Haushaltsplanung der Kammer grundsätzlich jährlich im Vorgriff auf das nächste Haushaltsjahr erfolge, sei eine solche Verwendung frei werdender Mittel zu einem zulässigen Zweck im Rahmen der Kammertätigkeit rein praktisch nur für das nächste Haushaltsjahr möglich. Die Unterstellung der Klägerin, dass bewusst ein negatives Jahresergebnis für das Jahr 2021 vorgesehen worden sei, um auf diese Weise angeblich freies Vermögen zu übertragen, treffe nicht zu. Die Beklagte habe vor der Herausforderung gestanden, während einer beispiellosen globalen Pandemie und damit einhergehenden Einnahmeausfällen, insbesondere im Bereich der Prüfung und Weiterbildung, einen gleichbleibend hohen Service zu Gunsten ihrer Mitglieder ohne die Anhebung von Mitgliedsbeiträgen anzubieten. Dies habe durch die Übertragung von Mitteln im Wege des Verlustausgleichs sichergestellt werden können.

90Auch die Baurücklage sei nicht zu beanstanden. Dass die IHKen auch Baurücklagen bilden dürften, sei in der Rechtsprechung anerkannt. Nach § 15 lit. a) Abs. 2 Satz 4 ihres Finanzstatuts sei die Bildung zweckgebundener Rücklagen zulässig, sofern der Verwendungszweck, der Umfang sowie der Zeitpunkt der voraussichtlichen Inanspruchnahme der Rücklage hinreichend konkretisiert seien. Diesen Anforderungen sei sie gerecht geworden, wie die entsprechenden Ausführungen im Protokoll der Sitzung der Vollversammlung am 1. Dezember 2020 zeigten. Bezeichnenderweise trügen die Kläger nicht vor, inwiefern ihrer Auffassung nach die Baurücklage rechtswidrig sein solle. Das Jährlichkeitsprinzip sei nicht auf zweckgebundene Rücklagen zu übertragen, da dieses der einer solchen Rücklage immanenten Ansparfunktion widerspräche. Diese Ansparfunktion entspreche aber gerade den Grundsätzen einer geordneten Wirtschaftsführung und dem Gebot der Wirtschaftlichkeit und Sparsamkeit nach § 3 Abs. 2 IHK. Ohne eine solche Ansparfunktion könnten Investitionsvorhaben nur mit einem massiv gesteigerten Beitragsaufkommen in dem jeweiligen Investitionsjahr oder der Aufnahme von Krediten einhergehen. Beides dürfte – auch vor dem Hintergrund eines latenten Risikos einer Zinsänderung – nicht im Interesse der Beitragszahler sein. Daneben bestehe auch kein Verstoß gegen das Prinzip der Beitragsgerechtigkeit. Es sei schon fraglich, ob die aktuellen Beitragszahler überhaupt mit der Gruppe der zukünftigen Beitragszahler vergleichbar seien. Auch bestehe kein Vorrang einer Kreditfinanzierung eines Bauvorhabens gegenüber einer Rücklagenbildung, um auf diesem Wege nicht nur aktuelle, sondern auch künftige Beitragszahler in die Finanzierungsverantwortung zu nehmen. Überdies sei eine Verletzung des Äquivalenzprinzips nur anzunehmen, wenn die Beitragshöhe außer Verhältnis der durch sie abgegoltenen Vorteile stehe. Worin ein solches Missverhältnis im hiesigen Falle bestehe, zeigten die Kläger nicht auf, zumal die hierzu zitierten Quellen nicht auf den vorliegenden Sachverhalt übertragbar seien.

91Die Verfahren 20 K 2068/12, 20 K 3225/15 und 20 K 338/18 sind beigezogen worden. Die Beteiligten haben ihr Einverständnis mit einer Entscheidung des Gerichts ohne mündliche Verhandlung erklärt.

92Bezüglich des weiteren Sach- und Streitstandes wird auf den Inhalt der Gerichtsakte sowie der beigezogenen Verwaltungsvorgänge ergänzend Bezug genommen.

93Entscheidungsgründe:

94A. Das Gericht kann gem. § 101 Abs. 2 Verwaltungsgerichtsordnung (VwGO) ohne mündliche Verhandlung entscheiden, da die Beteiligten ihr Einverständnis hierzu erklärt haben. Die Kläger haben ihr Einverständnis nicht – wie mit ihrem letzten Fristverlängerungsantrag angekündigt – widerrufen. Das von den Klägern erklärte Einverständnis ist auch nicht aufgrund des Schriftsatzes der Beklagten vom 26. April 2022 „verbraucht“, da die Beklagte hierin im Wesentlichen die von ihr bereits vorgetragenen Argumente vertieft hat,

95vgl. Dolderer, in: Sodan/Ziekow, VwGO, 5. Aufl. 2018, VwGO § 101 Rn. 37.

96B. Die Klage hat keinen Erfolg. Sie ist, soweit die Kläger mit ihr Abrechnungen von Beitragsjahren anfechten, unzulässig.

97Mit der gem. § 42 Abs. 1 VwGO erhobenen Anfechtungsklage kann die Aufhebung eines Verwaltungsaktes im Sinne des § 35 Satz 1 Verwaltungsverfahrensgesetz (VwVfG) begehrt werden. Soweit die Kläger mit ihren Klagen Abrechnungen von Beitragsjahren hier ausschließlich mit der Begründung anfechten, die Beklagte habe in diesen Jahren eine unzulässige Vermögensbildung betrieben, fehlt es den Abrechnungsbescheiden insoweit an einer Regelungswirkung, welche Voraussetzung für das Vorliegen eines Verwaltungsaktes ist.

98Die Bestimmung des Regelungsgehalts hat durch Auslegung des Verwaltungsakts zu erfolgen. Für diese sind sowohl der Wortlaut des angefochtenen Bescheides als auch der Kontext aus normativem Rahmen und bereits ergangenen Verwaltungsakten von hoher Bedeutung,

99vgl. OVG Niedersachsen, Urteil vom 17. September 2018 – 8 LB 129/17 –, juris Rn. 57; bestätigt durch BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 12.

100Sämtliche der angefochtenen Bescheide enthielten den Satz: „Wenn zu den oben ausgeführten Beitragsjahren bereits Beitragsbescheide ergangen sind, werden diese durch den aktuellen Bescheid nicht aufgehoben.“ § 15 Abs. 3 Satz 1 der Beitragsordnung der Beklagten lautet: „Sofern der Gewerbeertrag oder der Zerlegungsanteil für das Bemessungsjahr noch nicht vorliegt, kann das IHK-Mitglied aufgrund des letzten vorliegenden Gewerbeertrages oder – soweit ein solcher nicht vorliegt – aufgrund einer Schätzung in entsprechender Anwendung des § 162 AO vorläufig veranlagt werden.“ § 15 Abs. 4 der Beitragsordnung der Beklagten lautet: „Ändert sich die Bemessungsgrundlage nach Erteilung des Beitragsbescheides, so erlässt die IHK einen berichtigenden Bescheid. Zu viel gezahlte Beiträge werden erstattet, zu wenig erhobene Beiträge werden nachgefordert. […] Soweit der berichtigende Bescheid für ein bestimmtes Beitragsjahr einen korrigierten Beitrag ausweist, regelt er nur die Anpassung der Höhe des Beitrags an die der IHK vorliegenden Bemessungsgrundlagen; die zu dem betroffenen Beitragsjahr bereits zuvor ergangenen Beitragsbescheide bleiben im Übrigen wirksam und werden durch den berichtigenden Beitragsbescheid nicht aufgehoben, sondern nur im Umfang der Korrektur geändert.“

101Hiervon ausgehend ist bei der Beklagten das Verhältnis von vorläufiger Veranlagung zu Abrechnungen eines Beitragsjahres derart ausgestaltet, dass mit der Abrechnung lediglich insofern eine Regelung getroffen wird, als hierin eine Differenz zu den vorangegangenen vorläufigen Veranlagungen aufgrund einer Änderung der steuerlichen Bemessungsgrundlage ausgewiesen wird. Soweit der vorangegangene Bescheid nicht abgeändert wird, soll er in Geltung bleiben. Der nunmehr erlassene Bescheid tritt insoweit nicht an seine Stelle. Daraus folgt, dass der Jahresbeitrag und der mit früheren Bescheiden festgesetzte Betrag durch den angefochtenen Bescheid nur nachrichtlich bzw. als Teil der Begründung mitgeteilt werden, ohne Bestandteil der Beitragsfestsetzung zu sein,

102vgl. OVG Niedersachsen, Urteil vom 17. September 2018 – 8 LB 129/17 –, juris Rn. 63; bestätigt durch BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 12.

103Denkt man dieses Verhältnis zu Ende, enthält die Abrechnung eines Beitragsjahres jedoch auch keine Regelung mehr bezüglich der der grundsätzlichen Beitragspflicht des Mitglieds zugrunde liegenden Wirtschaftssatzung und Wirtschaftsplanung für das jeweilige Beitragsjahr.

104Rechtsgrundlage für die Beitragspflicht der IHK-Mitglieder ist § 3 Abs. 2 und 3 Gesetz zur vorläufigen Regelung des Rechts der Industrie- und Handelskammern (IHKG) in der hier maßgeblichen Fassung zum Zeitpunkt des Erlasses der angefochtenen Bescheide in Verbindung mit der für das Beitragsjahr jeweils geltenden Beitragsordnung sowie der für das Beitragsjahr jeweils erlassenen Wirtschaftssatzung der Beklagten. Nach § 3 Abs. 2 IHKG werden die Kosten der Errichtung und Tätigkeit der IHK, soweit sie nicht anderweitig gedeckt sind, nach Maßgabe des Wirtschaftsplans durch Beiträge der Kammerzugehörigen gemäß einer Beitragsordnung aufgebracht. Der Wirtschaftsplan ist jährlich nach den Grundsätzen einer sparsamen und wirtschaftlichen Finanzgebarung unter pfleglicher Behandlung der Leistungsfähigkeit der Kammerzugehörigen aufzustellen und auszuführen. Gem. § 3 Abs. 3 Satz 1 IHKG erhebt die IHK als Beiträge Grundbeiträge und Umlagen.

105Gem. § 1 Abs. 2 der Beitragsordnung werden die Beiträge als Grundbeiträge und Umlagen erhoben. Gem. § 1 Abs. 3 der Beitragsordnung setzt die Vollversammlung jährlich in der Wirtschaftssatzung die Grundbeiträge, den Hebesatz der Umlage und die Freistellungsgrenze fest. Gem. § 6 Abs. 1 der Beitragsordnung kann der Grundbeitrag gestaffelt werden und dabei insbesondere der Gewerbeertrag berücksichtigt werden. Die Staffelung und die Höhe der Grundbeiträge legt die Vollversammlung in der Wirtschaftssatzung fest. Gem. § 7 Abs. 1 der Beitragsordnung ist die Bemessungsgrundlage für die Umlage der Gewerbeertrag. Gem. § 9 Abs. 1 und 2 der Beitragsordnung wird das Bemessungsjahr für den Gewerbeertrag in der jährlichen Wirtschaftssatzung festgesetzt. Wie bereits ausgeführt, regelt § 15 Abs. 3 Satz 1 der Beitragsordnung, dass, sofern der Gewerbeertrag für das Bemessungsjahr noch nicht vorliegt, das IHK-Mitglied aufgrund des letzten vorliegenden Gewerbeertrages vorläufig veranlagt werden kann. Nach § 15 Abs. 4 der Beitragsordnung erlässt die IHK einen berichtigenden Bescheid, wenn sich die Bemessungsgrundlage nach Erteilung des Beitragsbescheides ändert und werden zu viel gezahlte Beiträge erstattet bzw. zu wenig erhobene Beiträge nachgefordert. Dabei regelt der berichtigende Bescheid nur die Anpassung der Höhe des Beitrags an die der IHK vorliegenden Bemessungsgrundlagen; die zu dem betroffenen Beitragsjahr bereits zuvor ergangenen Beitragsbescheide bleiben im Übrigen wirksam und werden durch den berichtigenden Beitragsbescheid nicht aufgehoben, sondern nur im Umfang der Korrektur geändert.

106Gem. § 3 Abs. 1 des Finanzstatuts der Beklagten dient der Wirtschaftsplan der Beklagten der Gegenüberstellung der erwarteten Einnahmen und Ausgaben zur Feststellung des Finanzbedarfs im folgenden Geschäftsjahr. Die Feststellung des Wirtschaftsplanes erfolgt gem. § 2 Abs. 1 des Finanzstatuts durch die Wirtschaftssatzung. Zugleich werden in der Wirtschaftssatzung das Bemessungsjahr für den Gewerbeertrag sowie die Staffelung des Grundbeitrages und der Hebesatz für die Umlage festgelegt.

107Der Gesamtschau der vorzitierten Regelungen lässt sich – auch für die Kläger ersichtlich – entnehmen, dass die grundsätzliche Beitragspflicht eines Mitglieds aufgrund der Wirtschaftssatzung und Wirtschaftsplanung für das jeweilige Beitragsjahr bereits mit der vorläufigen Veranlagung gem. § 15 Abs. 3 der Beitragsordnung endgültig festgesetzt wird. Bereits mit der vorläufigen Veranlagung werden der im Wirtschaftsplan für das jeweilige Beitragsjahr verbindlich festgestellte Finanzbedarf der IHK über die in der Wirtschaftssatzung festgelegten Bemessungsgrundlagen für die Beiträge auf die Mitglieder umgelegt. Die Vorläufigkeit der Veranlagung beschränkt sich lediglich darauf, dass zum Zeitpunkt der vorläufigen Veranlagung der Gewerbeertrag für das Bemessungsjahr noch nicht vorliegt. Bei der Abrechnung gem. § 15 Abs. 4 der Beitragsordnung erfolgt lediglich noch eine Anpassung der Beitragsveranlagung aufgrund der zwischenzeitlich und häufig Jahre später erfolgenden Mitteilung des Gewerbeertrags im Bemessungsjahr. Eine neuerliche Überprüfung der Wirtschaftsplanung findet anlässlich der Mitteilung des Gewerbeertrags im Bemessungsjahr nicht statt und wäre nach § 10 Abs. 2 des Finanzstatuts in der Regel auch nicht möglich, da auch eine Nachtragswirtschaftsplanung nur bis zum Ende des jeweiligen Geschäftsjahres erfolgen kann.

108Ein derartiges Verständnis verhindert auch eine willkürliche Ungleichbehandlung derjenigen Mitglieder, deren Abrechnung keine zusätzlichen Beitrage ausweisen, da sich ihr Gewerbeertrag im Bemessungsjahr im Vergleich zu dem für die vorläufige Veranlagung herangezogenen Gewerbeertrag nicht verändert bzw. verringert hat. Denn solche Mitglieder könnten nach der vorzitierten Rechtsprechung die an sie ergangenen Abrechnungsbescheide nicht mehr anfechten. Ein sachlicher Grund dafür, dass diejenigen Mitglieder, bei denen sich – letztlich zufällig aufgrund einer Erhöhung der Gewerbeerträge im Bemessungsjahr im Vergleich zu dem für die vorläufige Veranlagung herangezogenen Gewerbeertrag – zusätzliche Beiträge bei der Abrechnung ergeben, eine „zweite Chance“ zur Überprüfung der unverändert gebliebenen Wirtschaftsplanung bekommen sollten, ist nicht ersichtlich.

109Etwas anderes ergibt sich auch nicht aus der Erwägung, mit der Abrechnung kämen die in der der grundsätzlichen Beitragspflicht des Mitglieds zugrunde liegenden Wirtschaftssatzung und Wirtschaftsplanung festgesetzten „Beitragstarife“ erneut zur Anwendung und es bestehe bei der Abrechnung im Hinblick auf diese „Beitragstarife“ auch keine Bindungswirkung, da diese nicht an der Regelungswirkung des vorläufigen Bescheides teilhätten, sondern lediglich Teil der Begründung des Bescheides seien,

110vgl. OVG Niedersachsen, Urteil vom 17. September 2018 – 8 LB 129/17 –, juris Rn. 69 ff.; bestätigt durch BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 12.

111Zum einen scheinen zumindest ausgehend von den Entscheidungsbegründungen schon die in den vorzitierten Entscheidungen zu überprüfenden Abrechnungsbescheide in dieser Hinsicht nicht mit den im hiesigen Verfahren zu überprüfenden Abrechnungsbescheiden vergleichbar zu sein. Denn ausweislich der vorzitierten Entscheidungen wurden bei den dortigen vorläufigen Bescheiden, welche den dort angefochtenen Abrechnungsbescheiden zugrunde lagen, die „Beitragstarife“ weder angegeben noch angewendet. Dies ist bei den den angefochtenen Abrechnungsbescheiden zugrunde liegenden vorläufigen Bescheiden der Beklagten anders. Diese weisen in einer Tabelle – ebenso wie die darauffolgenden Abrechnungsbescheide – den nach Gewerbeertrag gestaffelten Grundbeitrag, den Hebesatz für die Umlage sowie die sich hieraus ergebende Umlage aus.

112Zum anderen lässt sich allein aus der Tatsache, dass bei der Abrechnung eines Wirtschaftsjahres die in der Wirtschaftssatzung und Wirtschaftsplanung für das jeweilige Beitragsjahr festgelegten „Beitragstarife“ erneut angewendet werden, nicht folgern, dass diese „Beitragstarife“ erneut im Rahmen der Abrechnung anfechtbar sein müssen. Denn vor dem Hintergrund des zuvor dargestellten Verhältnisses von vorläufiger Veranlagung zur Abrechnung sowie der ebenfalls zuvor zitierten Regelungen, handelt es sich bei dieser erneuten Anwendung der „Beitragstarife“ lediglich um eine wiederholende Anwendung derselben „Beitragstarife“ auf einen lediglich gegebenenfalls veränderten Gewerbeertrag,

113vgl. zur Unanfechtbarkeit wiederholender Verfügungen: Sachs, in: Stelkens/Bonk/Sachs, VwVfG, 9. Auflage 2018, § 51 Rn. 57.

114Ein hinreichender Rechtsschutz der Beitragspflichtigen gegen die Anwendung der in der Wirtschaftssatzung und Wirtschaftsplanung für das jeweilige Beitragsjahr festgelegten „Beitragstarife“ ist bereits dadurch gegeben, dass diese bei der erstmaligen Anwendung im Rahmen der vorläufigen Veranlagung Klage erheben können.

115C. Soweit sich die Klage gegen vorläufige Veranlagungen für die Jahre 2020 und 2021 richten, sind sie nach den vorangegangenen Ausführungen zulässig, aber unbegründet. Die angefochtenen Beitragsbescheide sind insoweit rechtmäßig und verletzen die Kläger nicht in ihren Rechten (§ 113 Abs. 1 Satz 1 Verwaltungsgerichtsordnung – VwGO).

116I. Rechtsgrundlage für die vorläufige Festsetzung des Mitgliedsbeitrags ist – wie bereits ausgeführt – § 3 Abs. 2 und 3 IHKG in Verbindung mit der für das Beitragsjahr jeweils geltenden Beitragsordnung sowie der für das Beitragsjahr jeweils erlassenen Wirtschaftssatzung der Beklagten.

117II. Die Voraussetzungen für eine Heranziehung der Kläger zu Beiträgen liegen vor.

1181. Die Kammerzugehörigkeit der Kläger ergibt sich aus § 2 Abs. 1 IHKG. Sie sind natürliche oder juristische Person, die im Bezirk des Beklagten eine Betriebsstätte unterhalten und dem Grunde nach zur Gewerbesteuer veranlagt werden.

1192. Auch ist die verfassungsrechtliche Zulässigkeit der Pflichtmitgliedschaft in einer IHK höchstrichterlich geklärt. Insoweit wird auf die ständige Rechtsprechung des Bundesverfassungsgerichts verwiesen,

120BVerfG, Beschluss vom 12. Juli 2017 – 1 BvR 2222/12 –, juris, BVerfG, Beschluss vom 7. Dezember 2001 – 1 BvR 1806/98 –, juris; ; BVerfG, Urteil vom 18. Dezember 1974 – 1 BvR 430/65 und 1 BvR 259/66 –, juris; BVerfG, Urteil vom 19. Dezember 1962 – 1 BvR 541/57 –, juris.

121III. Die Beitragserhebung in den Jahren 2020 und 2021 entspricht den an sie zu stellenden rechtlichen Anforderungen.

122§ 3 Abs. 2 IHKG ermächtigt die Kammern, zur Deckung der Kosten ihrer Errichtung und Tätigkeit nach Maßgabe ihres Wirtschaftsplans von den Kammerzugehörigen gemäß einer Beitragsordnung Beiträge zu erheben, soweit diese nicht anderweitig gedeckt sind. Die Heranziehung zu Kammerbeiträgen ist rechtmäßig, wenn die Feststellung des Mittelbedarfs der Kammer im Wirtschaftsplan den an sie zu stellenden rechtlichen Anforderungen genügt, der Mittelbedarf in rechtmäßiger Weise durch eine Beitragsordnung auf die Kammerzugehörigen umgelegt wird und diese Beitragsordnung im Einzelfall ohne Rechtsfehler angewendet wurde,

123vgl. BVerwG, Urteil vom 9. Dezember 2015 – 10 C 6.15 –, juris Rn. 12 ff.; BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 13.

1241. Die für die Beitragserhebung in den Jahren 2020 und 2021 maßgebliche Wirtschaftsplanung für diese Jahre entspricht auf der ersten Stufe den rechtlichen Anforderungen.

125Die verwaltungsgerichtliche Kontrolle ist hierbei darauf beschränkt, ob die IHK bei der Aufstellung des Wirtschaftsplanes den ihr zustehenden weiten Gestaltungsspielraum überschritten hat. § 3 Abs. 2 Satz 2 IHKG verpflichtet die Kammern, vor Beginn eines jeden Wirtschaftsjahres einen Wirtschaftsplan aufzustellen und ihre Tätigkeit im betreffenden Wirtschaftsjahr an ihm auszurichten. Bei Aufstellung des Wirtschaftsplans muss die Kammer vor dem Hintergrund der von ihr im kommenden Wirtschaftsjahr beabsichtigten Tätigkeiten unter Berücksichtigung der zu erwartenden Einnahmen und Ausgaben den durch Beiträge zu deckenden Bedarf prognostizieren. Dabei hat sie zu beachten, dass die Kammern zur sparsamen und wirtschaftlichen Finanzgebarung sowie zur pfleglichen Behandlung der Leistungsfähigkeit der Kammerzugehörigen verpflichtet sind. Vermögen zu bilden, ist den Kammern verboten. Das schließt die Bildung von Rücklagen aber nicht aus, welche nach ständiger Rechtsprechung zu den Kosten der IHKen im Sinne des § 3 Abs. 2 Satz 1 IHKG zählen und in Ermangelung anderer Finanzquellen durch Beiträge zu decken sind. Voraussetzung ist jedoch, dass sie an einen sachlichen Zweck im Rahmen zulässiger Kammertätigkeit gebunden sind und auch das Maß der Rücklage noch von diesem sachlichen Zweck gedeckt ist. Ferner sind über die Verweisung in § 3 Abs. 7a IHKG die Grundsätze kaufmännischer Rechnungslegung und Buchführung, das durch Beschluss der Vollversammlung (§ 4 S. 2 Nr. 8 IHKG) erlassene Finanzstatut sowie die Grundsätze des staatlichen Haushaltsrechts zu beachten. Zu den Grundsätzen des staatlichen Haushaltsrechts zählt das Gebot der Haushaltswahrheit, aus dem in Ansehung von Prognosen das Gebot der Schätzgenauigkeit folgt. Danach müssen Mittelbedarfs- und Einnahmenprognosen aus ex-ante-Sicht sachgerecht und vertretbar ausfallen. Diese rechtlichen Vorgaben gelten auch nach der Einführung der doppischen Rechnungslegung gemäß § 3 Abs. 7a IHKG unverändert fort,

126vgl. BVerwG, Urteil vom 9. Dezember 2015 – 10 C 6.15 –, juris Rn. 16 f.; BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 14.

127Hiervon ausgehend entspricht die für die Beitragserhebung in den Beitragsjahren 2020 und 2021 maßgebliche Wirtschaftsplanung auf der ersten Stufe den rechtlichen Anforderungen.

128a. Dies gilt zunächst im Hinblick auf die Ausgleichsrücklage.

129aa. Die Rügen der Kläger im Hinblick auf die Höhe der Ausgleichsrücklage gehen für das Beitragsjahr 2020 ins Leere.

130Nach dem in der Sitzung der Vollversammlung am 1. Dezember 2020 beschlossenen Nachtragswirtschaftsplan für das laufende Beitragsjahr 2020 wurde die ursprünglich für das Jahr 2020 in Höhe von 5.383.000,00 Euro dotierte Ausgleichsrücklage aufgelöst.

131Eine solche Verabschiedung eines Nachtragswirtschaftsplans ist auch zulässig. Gem. § 10 Abs. 2 des Finanzstatuts kann eine geänderte Wirtschaftssatzung und gegebenenfalls ein Nachtragswirtschaftsplan bis zum Ende des jeweiligen Geschäftsjahres beschlossen werden,

132vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 23 ff., welches die Zulässigkeit einer Nachtragswirtschaftsplanung am Ende des jeweiligen Geschäftsjahres als zulässig voraussetzt.

133Nicht zu beanstanden ist in diesem Zusammenhang auch, die Rechtmäßigkeit des an die Klägerin zu 1. gerichteten Bescheides vom 24. Januar 2020 an dem nach dessen Erlass beschlossenen Nachtragswirtschaftsplan für das Jahr 2020 zu messen. Der Nachtragswirtschaftsplan tritt gem. § 10 Abs. 2 Satz 1 i.V.m. § 2 Abs. 1 Finanzstatut an die Stelle des bisherigen Wirtschaftsplans. Der rückwirkende Erlass von Beitragssatzungen wird grundsätzlich nur dann als unzulässig angesehen, wenn der Vertrauensschutz der Beitragsschuldner entgegensteht. Da der Nachtragswirtschaftsplan noch innerhalb des betreffenden Geschäftsjahres beschlossen wurde, ist bereits fraglich, ob überhaupt von einer solchen am Vertrauensschutz zu messenden Rückwirkung auszugehen ist. Jedenfalls aber sind im Fall der Klägerin zu 1. keine einer Nachtragswirtschaftsplanung entgegenstehenden Vertrauensschutzgesichtspunkte ersichtlich oder vorgetragen worden,

134vgl. VGH Baden-Württemberg, Beschluss vom 20. Juli 2017 – 6 S 860/17 –, juris Rn. 11.

135bb. Das im Wirtschaftsplan 2021 geplante Vorhalten einer Ausgleichsrücklage in Höhe von 1.655.000,00 Euro ist gerechtfertigt.

136Wie bereits ausgeführt, ist das Bilden von angemessenen Rücklagen für die IHKen trotz des Verbots der Vermögensbildung zulässig, sofern sie an einen sachlichen Zweck im Rahmen zulässiger Kammertätigkeit gebunden sind und auch das Maß der Rücklage noch von diesem sachlichen Zweck gedeckt ist. Insbesondere ist die Bildung einer Ausgleichsrücklage zur Absicherung von Beitragsschwankungen durch einen sachlichen Zweck im Rahmen zulässiger Kammertätigkeit grundsätzlich gerechtfertigt,

137vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 16.

138(1) Die Ausgleichsrücklage in dieser Höhe hält sich zum einen in dem durch das Finanzstatut der Beklagten vorgegebenen Rahmen. Gem. § 15a Abs. 2 Finanzstatut der Beklagten kann die Ausgleichsrücklage bis zu 50% der geplanten Aufwendungen betragen. Mit 1.655.000,00 Euro macht die für das Jahr 2021 geplante Ausgleichsrücklage 6,84 % des in der Plan-GuV 2021 vorgesehenen Betriebsaufwands in Höhe von 24.194.000,00 Euro bzw. 6,69 % der im Wirtschaftsplan vorgesehenen Aufwendungen in Höhe von 24.742.000,00 Euro aus.

139(2) Darüber hinaus wurden bei der Aufstellung des Wirtschaftsplans für das Jahr 2021 hinsichtlich des Vorhaltens einer Ausgleichsrücklage die Grundsätze staatlichen Haushaltsrechts gewahrt.

140In Betracht kommt im gegebenen Fall nach dem Vortrag der Kläger allein eine Verletzung des Gebots der Schätzgenauigkeit. Das Gebot der Schätzgenauigkeit ist nicht schon dann verletzt, wenn sich eine Prognose im Nachhinein als falsch erweist. Das Gebot der Schätzgenauigkeit verpflichtet aber dazu, den im Haushalt für einen bestimmten Zweck veranschlagten Mittelbedarf aufgrund der bei der Aufstellung des Haushaltsplans (Wirtschaftsplans) verfügbaren Informationen sachgerecht und vertretbar zu prognostizieren. Was dabei als vertretbar zu gelten hat, kann nur aufgrund einer Gesamtbewertung der konkreten Entscheidungssituation unter Berücksichtigung des betroffenen Sach- und Regelungsbereichs, der Bedeutung der zu treffenden Entscheidung und deren Folgen sowie der verfügbaren Tatsachengrundlagen für die Prognose bestimmt werden. Ziel ist eine möglichst realitätsgerechte Schätzung der künftigen Einnahmen und Ausgaben der Kammer. Unvertretbar sind jedenfalls bewusst falsche Etatansätze und gegriffene Ansätze, die trotz naheliegender Möglichkeit besserer Informationsgewinnung ein angemessenes Bemühen um realitätsgerechte Prognosen zu erwartender Einnahmen oder Ausgaben vermissen lassen,

141vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 21 ff.

142Gerade weil die in die Zukunft bezogenen Aussagen zwangsläufig mit Ungewissheiten behaftet sind, fordert der Grundsatz der Schätzgenauigkeit, dass die Beklagte eine nachvollziehbare Prognose dahingehend aufstellt, dass ergebniswirksame Schwankungen im Rahmen einer geordneten Haushaltsführung in einer Höhe drohen, die die konkrete Höhe der Ausgleichsrücklage rechtfertigen, um sie verantwortungsbewusst abzusichern,

143vgl. BVerwG, Urteil vom 9. Dezember 2015 – 10 C 6.15 –, juris Rn. 20.

144Unabhängig davon, ob die Höhe der Ausgleichsrücklage im verfahrensgegenständlichen Beitragsjahr das rechtsaufsichtlich genehmigte Finanzstatut der Beklagten wahrt, obliegt es danach der Beklagten, im Einzelnen darzulegen, dass sie im Rahmen des ihr aus dem Selbstverwaltungsrecht erwachsenen weiten Gestaltungsspielraums die Grenzen des Vertretbaren eingehalten hat, die Ausgleichsrücklage also nicht völlig willkürlich – „ins Blaue hinein“ – vorgehalten wird, sondern plausibel und nachvollziehbar ist. Die Darlegungslast trifft die Beklagte nicht nur, wenn sie den satzungsrechtlich gesteckten Rahmen hinsichtlich der Höhe der Ausgleichsrücklage voll oder nahezu ausschöpft. Nach den haushaltsrechtlichen Grundsätzen ist die Beklagte vielmehr stets gehalten, das Bedürfnis für die Ausgleichsrücklage in ihrer konkreten Höhe nachvollziehbar zu begründen und alle voraussichtlich zu erwartenden ergebniswirksamen Schwankungen möglichst zutreffend zu prognostizieren. Für die Annahme einer Vermutung, das Gebot der Schätzgenauigkeit sei eingehalten, wenn der satzungsrechtlich gesteckte Rahmen hinsichtlich der Höhe der Ausgleichsrücklage nicht ausgeschöpft werde, lassen die vorgenannten haushaltsrechtlichen Grundsätze keinen Raum,

145vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 19; VG Düsseldorf, Urteil vom 30. März 2017 – 20 K 3225/15 –, juris Rn. 345 f.

146Verfahrensrechtlich muss die Beklagte die Entscheidung über das Vorhalten einer Rücklage und über deren Höhe bei jedem Haushaltsplan (Wirtschaftsplan) – und damit jährlich – erneut treffen. Ein Haushaltsplan (Wirtschaftsplan) kann deshalb nicht nur dann rechtswidrig sein, wenn er eine überhöhte Rücklagenbildung vorsieht, sondern auch dann, wenn er eine überhöhte Rücklage beibehält. Eine in ihrer Höhe nicht mehr gedeckte Rücklage wäre nicht mehr angemessen und würde einer unzulässigen Vermögensbildung gleichkommen,

147vgl. BVerwG, Urteil vom 9. Dezember 2015 – 10 C 6.15 –, juris Rn. 18.

148Allerdings muss die Beklagte ihre Mittelbedarfsprognose bei Verabschiedung des Wirtschaftsplans nicht ausdrücklich begründen. Die Regelungen über die Aufstellung von Wirtschaftsplänen,

149gem. § 2 Abs. 2 Buchst. c) der Satzung der Beklagten bleibt der Vollversammlung ausdrücklich die Beschlussfassung über die Wirtschaftssatzung, in der der Wirtschaftsplan festgestellt und der Maßstab für die Beiträge und Sonderbeiträge festgesetzt wird, vorbehalten; dies entspricht den gesetzlichen Vorgaben in § 4 Nr. 3 IHKG, wonach die Feststellung des Wirtschaftsplanes der Vollversammlung obliegt,

150sehen keine besonderen Verfahrens-, Anhörungs- oder Begründungspflichten vor. Der Kontrolle der Mittelbedarfsprognosen sind daher alle Erwägungen der Beklagten zugrunde zu legen, die sie zu den im Zeitpunkt des Beschlusses ihrer Vollversammlung über den betreffenden Wirtschaftsplan vorliegenden Tatsachen bis zum Schluss der letzten mündlichen Tatsachenverhandlung prozessordnungsgemäß vorgebracht hat,

151vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 24; anders noch: VG Düsseldorf, Urteil vom 30. März 2017 – 20 K 3225/15 –, juris Rn. 350.

152Diesen Anforderungen wird das Vorhalten einer Ausgleichsrücklage in Höhe von 1.655.000,00 Euro im Wirtschaftsplan 2021 gerecht. Es beruht nach den dem Gericht vorliegenden Unterlagen auf einer dem Gebot der Schätzgenauigkeit genügenden Prognoseentscheidung.

153Einen Ausdruck der durchgeführten Risikosimulation hat die Beklagte dem Gericht vorgelegt und ist durch das Gericht allen Klägern zu deren Kenntnisnahme übersandt bzw. im Wege der Möglichkeit zur Akteneinsicht zur Verfügung gestellt worden. Die für das Jahr 2021 eingeplante Ausgleichsrücklage in Höhe von 1.655.277,00 Euro entspricht exakt dem Ergebnis der Schadenssumme der von der Beklagten mit den von ihr festgelegten Parametern durchgeführten Risikosimulation. Dass die von der Beklagten vorgelegte Risikosimulation oder die ihr durch die Beklagte zugrunde gelegten Parameter fehlerhaft wären, haben die Kläger weder substantiiert vorgetragen noch ist dies angesichts dessen, dass der Beklagten bei der Aufstellung ihres Wirtschaftsplanes ein weiter Gestaltungsspielraum zusteht und die Bildung von angemessenen Rücklagen gerade Bestandteil einer geordneten Haushaltsführung ist, sonst ersichtlich,

154vgl. VG Düsseldorf, Urteil vom 15. November 2017 – 20 K 5579/17 –, juris Rn.74 ff.; VG Köln, Urteil vom 15. Februar 2017 – 1 K 1473/16 –, juris Rn. 82.

155Dass diese Risikosimulation mit der Jahreszahl „2020“ überschrieben ist, worauf auch die Kläger hinweisen, ist – auch schon vor der Klarstellung der Beklagten mit Schriftsatz vom 3. Mai 2022 – offensichtlich darauf zurückzuführen, dass diese am Ende des Jahres 2020 im Rahmen der Wirtschaftsplanung für das darauffolgende Wirtschaftsjahr 2021 erfolgte. Denn der aufgrund dieser Risikosimulation ermittelte Wert in Höhe von 1.655.277,00 Euro entspricht exakt der Höhe der für das Jahr 2021 bemessenen Ausgleichsrücklage, welche im Protokoll der Vollversammlung am 1. Dezember 2020 ausführlich begründet wurde. Wenn die Kläger sich vor diesem Hintergrund im Rahmen ihrer Klagebegründung darauf zurückziehen, für das Jahr 2021 lägen keine Unterlagen über eine Risikosimulation vor, so zeugt dies davon, dass sie sich offensichtlich nicht im Einzelnen mit der von der Beklagten vorgenommenen Risikosimulation auseinandersetzen konnten oder wollten. Ihr Einwand, dass, sofern sich die vorgelegten Unterlagen auf das Jahr 2021 bezögen, diese bereits auf den „13. August 2020“ datiert seien, lässt ebenfalls jegliche inhaltliche Auseinandersetzung mit der Risikosimulation selbst vermissen. Beispielsweise benennen die Kläger keine Umstände, die aus ihrer Sicht durch die Beklagte hätten berücksichtigt werden müssen.

156Des Weiteren ergibt sich ein Verstoß gegen das Gebot der Schätzgenauigkeit auch nicht aus dem von den Klägern bemühten Vergleich zu den Entscheidungen anderer Verwaltungsgerichte zu anderen IHKen sowie der Rechtsprechung der hiesigen Kammer zu früheren Beitragsjahren der Beklagten. Denn aufgrund des der Beklagten und anderen IHKen grundsätzlich zukommenden Gestaltungsspielraums bei der Wirtschaftsplanung, lässt sich aus der Dotierung der Ausgleichsrücklage bei anderen IHKen kein Rückschluss auf die Rechtmäßigkeit der Dotierung der Ausgleichsrücklage bei der Beklagte herleiten. Auch lässt sich angesichts der massiven Anpassungen der Höhe und der Praxis der Rücklagenbildung bei der Beklagten aus dem Vorhalt einer überhöhten Rücklagenbildung in der Vergangenheit für die Gegenwart nicht pauschal der Schluss ziehen, die Rücklagen seien immer noch überhöht.

157Soweit die Kläger vortragen, das Bundesverwaltungsgericht habe das von der Beklagten genutzte „risk-tool“ als Maßstab für die gerichtliche Kontrolle behördlicher Prognosen in seiner aktuellen Rechtsprechung als ungeeignet bezeichnet, beruht dies nach Auffassung der Kammer auf einer nicht zutreffenden Leseart dieser Entscheidungen. Denn die aktuellen Entscheidungen thematisieren die von der Beklagten genutzte Simulationssoftware nicht. Die den Entscheidungen des Bundesverwaltungsgerichts zugrunde liegenden Entscheidungen des Berufungsgerichts schätzen die Nutzung der allen IHKs vom DIHK zur Verfügung gestellten Simulationssoftware als grundsätzlich geeignete Prognosemethode ein,

158vgl. OVG Niedersachsen, Urteil vom 17. September 2018 – 8 LB 128/17 –, juris Rn. 188.

159Die in den Entscheidungen festgestellten Fehler bei der Bemessung der Ausgleichsrücklage –

160- Übersteigen des prognostizierten Bedarfs,

161vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 10/19 –, juris Rn. 25,

162- Nichtausschöpfen der naheliegenden Möglichkeiten der Informationsgewinnung, z.B. in Form eines Anknüpfens an die konkrete Verwirklichung dieser Risiken in der Vergangenheit und Übertragung auf das kommende Wirtschaftsjahr,

163vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 25; BVerwG, Urteil vom 22. Januar 2020 – 8 C 10/19 –, juris Rn. 27, 30; BVerwG, Urteil vom 22. Januar 2020 – 8 C 9/19 –, juris Rn. 23,

164- Berechnung nach dem Dreifachen des prognostizierten Beitragsausfalls zur mit dem Jährlichkeitsprinzip nicht vereinbaren Vorsorge für Beitragsausfälle in den Folgejahren,

165vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 27; BVerwG, Urteil vom 22. Januar 2020 – 8 C 10/19 –, juris Rn. 28; BVerwG, Urteil vom 22. Januar 2020 – 8 C 9/19 –, juris Rn. 25,

166- doppelte Berücksichtigung bestimmter Ausfälle in mehreren zugrunde gelegten Risikofaktoren,

167vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11/19 –, juris Rn. 17; BVerwG, Urteil vom 22. Januar 2020 – 8 C 9/19 –, juris Rn. 24) –

168wurden von der Beklagten bei ihrer Risikosimulation zur Bemessung der Höhe der Ausgleichsrücklage vermieden. Wie bereits ausgeführt, entspricht die für das Jahr 2021 eingeplante Ausgleichsrücklage in Höhe von 1.655.277,00 Euro exakt dem prognostizierten Bedarf für dieses Jahr. Eine von der Beklagten zwar als betriebswirtschaftlich sinnvoll eingestufte finanzielle Risikovorsorge für mehrere Jahre sollte explizit nicht mehr vorgenommen werden. Zur Informationsgewinnung hat die Beklagte nach ihren unwidersprochenen Ausführungen die Historie der letzten zwölf Jahre herangezogen und hieraus den Schluss gezogen, dass sich die sehr teuren Schadensereignisse über 90% des Konfidenzniveaus bei der Beklagten bisher nicht annähernd realisiert hätten. Die von der Beklagten berücksichtigten Risikofaktoren, konjunkturelle Änderungen bei den IHK-Beiträgen, Ertragsausfälle bei den Gebühren und Rückgang bei den Entgelten, sind zudem klar voneinander abgrenzbar, betreffen sie doch drei unterschiedliche Einnahmequellen der Beklagten. Insbesondere die konjunkturellen Änderungen bei den IHK-Beiträgen wurden in den aktuellen Entscheidungen des Bundesverwaltungsgerichts ausdrücklich als zulässiger Risikofaktor bestätigt, während die Zulässigkeit der Berücksichtigung anderer Faktoren ausdrücklich offen gelassen wurde,

169vgl. BVerwG, Urteil vom 22. Januar 2020 – 8 C 11-19 –, juris Rn. 16 f.; BVerwG, Urteil vom 22. Januar 2020 – 8 C 10-19 –, juris Rn. 18 f.; BVerwG, Urteil vom 22. Januar 2020 – 8 C 9-19 –, juris Rn. 14.

170Das Gericht hat auch keinerlei Zweifel an der Zulässigkeit der Berücksichtigung von Ertragsausfällen bei den Gebühren und Rückgängen bei den Entgelten bei der Bemessung der Höhe der Ausgleichsrücklage. Denn diese stellen neben den Beiträgen weitere signifikante Einnahmequellen der Beklagten dar.

171b. Baurücklage

172aa. Auch das im Nachtragswirtschaftsplan 2020 geplante Aufstocken der Baurücklage auf 5.298.000,00 Euro ist gerechtfertigt.

173Nach § 15a Abs. 2 Finanzstatut ist neben dem zwingenden Vorhalten einer Ausgleichsrücklage die Bildung zweckbestimmter Rücklagen zulässig. Sie sind in der Bilanz als „andere Rücklagen“ auszuweisen. Der Verwendungszweck und der Umfang sind hinreichend zu konkretisieren, wie auch der Zeitpunkt der voraussichtlichen Inanspruchnahme.

174§ 15a Finanzstatut gilt zwar unmittelbar nur für den Jahresabschluss, der nicht Grundlage für die streitigen Beitragsbescheide ist. Dies ist der Wirtschaftsplan, für den das Finanzstatut eine Konkretisierungspflicht wie für den Jahresabschluss nicht ausdrücklich vorsieht. Da jedoch gemäß § 7 Abs. 2 Satz 1 des Finanzstatuts die Rücklagenveränderungen im Wirtschaftsplan getrennt anzusetzen und auszuweisen sind, gelten die Anforderungen für die Konkretisierung der Rücklagen im Jahresabschluss auch für den Wirtschaftsplan,

175vgl. OVG Schleswig-Holstein, Beschluss vom 24. September 2020 – 5 LA 184/20 –, juris Rn. 31.

176Diese Anforderungen entsprechen zugleich den bereits dargestellten Anforderungen des Bundesverwaltungsgerichts an die hinreichend bestimmte sachliche Zweckbindung von Rücklagen,

177vgl. VG Köln, Urteil vom 16. Juni 2016 – 1 K 1188/15 –, juris Rn. 52.

178Das vorgesehene Aufstocken der Baurücklage auf 5.298.000,00 Euro wird diesen Anforderungen wiederum gerecht. In den Erläuterungen zum Nachtragswirtschaftsplan für das Jahr 2020 wird hierzu ausgeführt, die Dotierung der Baurücklage sei im Hinblick auf den geplanten Neubau der IHK-Geschäftsstelle O. mit einem Prüfungs- und Weiterbildungszentrum erfolgt. Für diesen seien nach den Ende 2010 erstellten und Ende 2020 aktualisierten Entwürfen eines Architekturbüros Kosten von rund 9.500.000,00 Euro vorgesehen. Die Fertigstellung solle zwischen 2024 und 2025 erfolgen. Im Rahmen dieser zeitlichen Perspektive solle die Baurücklage in einem ersten Schritt mit 5.298,00,00 Euro dotiert werden. Die fehlenden Mittel zur vollständigen Finanzierung seien noch aus dem erwarteten Verkaufserlös des alten IHK-Gebäudes O. (laut Wertgutachten 2.900.000,00 Euro) sowie durch weitere Zuführungen zur Baurücklage in Höhe von 1.300.000,00 Euro in den Folgejahren nach Haushaltsverfügbarkeit aufzubringen. Aus diesen Erläuterungen sind sowohl Zweck als auch Zeitpunkt der voraussichtlichen Inanspruchnahme der Rücklage hinreichend konkret ersichtlich. Die zugrunde liegenden Entwürfe des Architekturbüros wurden nach den Erläuterungen Ende 2020 aktualisiert und waren damit bei Beschluss des Nachtragswirtschaftsplans im Dezember 2020 aktuell. Addiert man die im Nachtragswirtschaftsplan für das Jahr 2020 vorgesehene Aufstockung der Baurücklage auf 5.298.000,00 Euro zu dem erwarteten Verkaufserlös des alten IHK-Gebäudes O. (laut Wertgutachten 2.900.000,00 Euro) sowie zu den geplanten weiteren Dotierungen in Höhe von 1.300.000,00 Euro, ergibt sich mit 9.498.052,00 Euro auch ein den veranschlagten Kosten in Höhe von rund 9.500.000,00 Euro entsprechender Wert.