1Tatbestand:

2Die Klägerin ist Mitglied der Beklagten. Die Parteien streiten über die Beitragspflicht der Klägerin für die Jahre 2014 und 2015.

3Durch Bescheid vom 5. Februar 2018 setzte die Beklagte den IHK-Beitrag der Klägerin für das Jahr 2014 auf 2.377,24 Euro und für das Jahr 2015 auf 2.672,41 Euro fest.

4Gegen diesen Bescheid erhob die Klägerin am 6. März 2018 vor dem erkennenden Gericht die Klage 20 K 2228/18. Zur Begründung machte sie geltend, die Beklagte habe für diese Beitragsjahre unzulässige Vermögensrücklagen gebildet, die sie anstelle der erhobenen Beiträge für ihre Wirtschaftsführung habe verwenden können. Durch Urteil vom 10. September 2018 hat das Gericht den Beitragsbescheid der Beklagten vom 5. Februar 2018 betreffend die Jahre 2014 und 2015 teilweise aufgehoben und zur Begründung darauf abgestellt, die der Beitragserhebung zugrunde liegende Wirtschaftsplanung der Beklagten genüge nicht den rechtlichen Anforderungen. Die Beklagte habe für beide Haushaltsjahre eine Ausgleichs- sowie eine Liquiditätsrücklage vorgesehen, die dem Gebot der Schätzgenauigkeit nicht entsprochen habe. Die Rücklagen seien sowohl für 2014 als auch für 2015 überhöht gewesen. Die Beklagte habe nicht darlegen können, dass sie zum Ausgleich von Einnahmeausfällen Rücklagen in der festgesetzten Höhe benötigt habe, um eine ordnungsgemäße Haushaltsführung zu gewährleisten. Wegen der weiteren Einzelheiten wird auf die Entscheidungsgründe des Urteils vom 10. September 2018 Bezug genommen.

5Mit Schriftsatz vom 16. Oktober 2018 beantragte die Beklagte die Zulassung der Berufung gegen das Urteil vom 10. September 2018.

6Am 19. November 2018 beschloss die Vollversammlung der Beklagten eine rückwirkende Änderung der Wirtschaftssatzungen der Beklagten für die Jahre 2014 und 2015, um damit die in dem Urteil des erkennenden Gerichts vom 10. September 2018 geäußerten Bedenken gegen eine rechtmäßige Beitragserhebung auszuräumen. Mit Schriftsatz vom 5. Februar 2019 nahm die Beklagte den Antrag auf Zulassung der Berufung gegen das Urteil wieder zurück, mit der Folge, dass das Urteil vom 10. September 2018 rechtskräftig geworden ist.

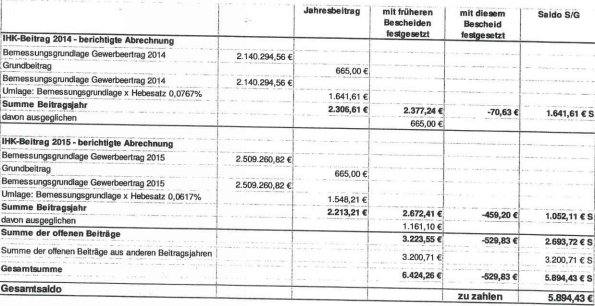

7Durch den nunmehr angefochtenen Beitragsbescheid vom 20. Dezember 2018 - irrtümlich datiert auf den 20. Dezember 2019 - setzte die Beklagte den Beitrag der Klägerin im Wege einer berichtigten Abrechnung für 2014 auf 2.306,61 Euro und für 2015 auf 2.213,21 Euro fest. Der Bescheid enthielt folgende Tabelle:

8

9Zur Begründung des Bescheides berief sich die Beklagte in einem Begleitschreiben auf die rückwirkende Änderung ihrer Wirtschaftsatzungen. Die Zustellung des Bescheides an die Klägerin erfolgte am 28. Dezember 2018.

10Am 23. Januar 2019 hat die Klägerin Klage erhoben.

11Zur Begründung trägt sie vor, die nachträgliche Änderung der Wirtschaftssatzungen auf der Grundlage des Finanzbedarfs der IHK, wie er sich aus den Jahresabschlüssen für 2014 und 2015 ergebe, sei unzulässig. Anknüpfungsgrundlage für die Beitragserhebung sei nach dem Wortlaut des Gesetzes der Wirtschaftsplan, nicht die Wirtschaftssatzung. Eine Änderung der Wirtschaftssatzung ziehe aber keine Änderung des Wirtschaftsplans nach sich. Das von der Beklagten der geänderten Wirtschaftssatzung zu Grunde gelegte Zahlenwerk sei nicht nachvollziehbar. Es könne nicht Grundlage einer Heilung der ursprünglichen Fehlplanung sein. Sowohl für 2014 als auch für 2015 habe die Bilanz der Beklagten außerdem einen Überschuss ergeben. Einer weiteren Beitragserhebung für diese Jahre bedürfe es somit nicht mehr. Da eine nachträgliche Änderung der Wirtschaftsplanung nicht zulässig sei, stünden der Beitragsforderung für die streitigen Jahre nach wie vor überhöhte Vermögensrücklagen der Beklagten entgegen. Dies gelte insbesondere für die Nettoposition, an der sich seit der Eröffnungsbilanz nichts geändert habe.

12Die Klägerin beantragt,

13den Bescheid der Beklagten vom 20. Dezember 2018 aufzuheben.

14Die Beklagte beantragt,

15die Klage abzuweisen.

16Sie hält an dem angefochtenen Bescheid fest und führt zur Begründung aus, eine rückwirkende Änderung ihrer Wirtschaftssatzung sei aus Gründen der Beitragsgerechtigkeit vorgenommen worden. Da eine nachträgliche Änderung der Wirtschaftsplanung nach Abschluss eines Wirtschaftsjahres nicht mehr zulässig sei, habe sie die neuen Beitragssätze auf der Grundlage ihres tatsächlichen Finanzbedarfs berechnet, wie er sich aus den Jahresabschlüssen für die Jahre 2014 und 2015 ergebe. Die Beitragsforderungen für 2014 und 2015 hätten sich dadurch reduziert. Der Umlagesatz sei für das Jahr 2014 von 0,08% des Gewerbeertrages auf 0,0767% und für 2015 von 0,08% auf 0,0617 % des Gewerbeertrages gesenkt worden. Die Grundbeiträge seien unverändert geblieben.

17Der Beschluss der Vollversammlung zur Korrektur der Wirtschaftssatzungen vom 19. November 2018 habe darauf abgestellt, dass die von dem Verwaltungsgericht gerügten Vermögensrücklagen in der Zwischenzeit abgebaut worden seien und daher in die rückwirkende Beitragskalkulation nicht mehr hätten einfließen können. Bei Beschlussfassung seien sämtliche Rücklagen aufgezehrt gewesen. Alle etwaig denkbaren Fehler in der Mittelbedarfsfeststellung zur Berechnung der Beitragssätze seien damit bereinigt worden. Durch die rückwirkende Festsetzung korrigierter Beitragssätze werde das maßgebliche Rechtssetzungsziel erreicht, wirksame Beitragsparameter zu schaffen, um auf dieser Grundlage das betreffende Beitragsjahr weiterhin rechtmäßig veranlagen zu können. Dafür bestehe ein dringendes Bedürfnis, wenn die Finanzverwaltung der Beklagten aktualisierte Bemessungsgrundlagen für ihre Mitglieder übermittele. In der Regel erhalte sie die Mitteilungen der Finanzverwaltung über den Gewerbeertrag erst im dritten bis vierten Jahr nach der Vorauszahlung. Es sei deshalb geboten und rechtlich zulässig, die Regelung der Beitragssätze in der Wirtschaftssatzung im Falle der Rechtswidrigkeit auch nach Ablauf des Haushaltsjahres zu Korrekturzwecken rückwirkend neu zu erlassen. Anders lasse sich das Dilemma einer IHK nicht auflösen, das dadurch entstehe, dass in Bezug auf ein vergangenes Wirtschaftsjahr wegen einer fehlerhaften Wirtschaftsplanung keine wirksamen Beitragssätze gelten und daher das Beitragsjahr eigentlich nicht mehr veranlagt werden könne. Jedes andere Ergebnis sei untragbar. In der Rechtsprechung der Verwaltungsgerichte zum Abgabenrecht sei die Zulässigkeit einer nachträglichen Heilung von Fehlern in der Abgabensatzung anerkannt. Ein schutzwürdiges Vertrauen der Abgabenschuldner stehe dieser Lösung nicht entgegen. Durch die isolierte Änderung der Beitragssätze komme es auch nicht zu einer Änderung des Wirtschaftsplanes. Es sei unschädlich, dass im Ergebnis der Satzungsänderung die Kongruenz zwischen den Feststellungen des Wirtschaftsplanes und der Beitragssätze aufgelöst werde. Eine solche Kongruenz sei nach Abschluss eines Haushaltsjahres nicht mehr zwingend zu fordern. Der Wirtschaftsplan verliere mit dem Abschluss des Haushaltsjahres seine finanzwirtschaftliche Leitfunktion und könne deshalb nicht mehr geändert werden. Hingegen könne und müsse das Rechtssetzungsziel des zweiten Teils der Wirtschaftssatzung, die Beiträge wirksam zu bestimmen, auch noch nach Abschluss des Haushaltsjahres erreicht werden, indem die rechtswidrigen Beitrags-sätze rückwirkend auf das rechtmäßige Maß zurück geführt würden. Ohne eine solche Korrekturmöglichkeit könne die Beklagte nicht ihrem gesetzlichen Auftrag entsprechen, gerechte Beiträge zu veranlagen. Die Entscheidung über die gewählte Vorgehensweise liege dabei im normativen Beurteilungsspielraum der Vollversammlung der Beklagten. Es sei nicht Sache des Gerichts, sich an die Stelle der Vollversammlung zu setzen und deren Entscheidung durch eine eigene Beurteilung zu ersetzen. Die Beitragskorrekturen seien ohnehin ordnungsgemäß umgesetzt worden. Die Kritik der Klägerin an dem zugrunde liegenden Zahlenwerk könne nicht nachvollzogen werden. Insbesondere habe es keine Überschussplanung gegeben, weil die in 2014 und 2015 erzielten Jahresüberschüsse von dem Finanzbedarf, der in die Berechnung der korrigierten Beitragssätze eingeflossen sei, in Abzug gebracht worden seien.

18Die Klägerin hat mit Schriftsatz vom 1. September 2021 auf die Durchführung einer mündlichen Verhandlung verzichtet, die Beklagte mit Schriftsatz vom 12. Februar 2021.

19Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird ergänzend Bezug genommen auf den Inhalt der Gerichtsakten sowie den Inhalt der beigezogenen Verwaltungsvorgänge der Beklagten.

20Entscheidungsgründe:

21Das Gericht kann gemäß § 101 Abs. 2 VwGO ohne mündliche Verhandlung entscheiden, weil die Parteien übereinstimmend auf ihre Durchführung verzichtet haben.

22Die Klage hat Erfolg. Sie ist zulässig und begründet.

23Die Klägerin ist durch den angefochtenen Bescheid vom 20. Dezember 2018 mit Beitragsforderungen der Beklagten für das Jahr 2014 in Höhe von 2.306,61 Euro und für das Jahr und 2015 in Höhe von 2.213,21 Euro belastet worden und kann den Bescheid deshalb in dieser Höhe anfechten (§ 42 VwGO).

24Die Beitragsforderungen für diese Jahre sind in vollem Umfang angreifbar. Dem steht nicht entgegen, dass die Beklagte in dem angefochtenen Bescheid von einer „berichtigten Abrechnung“ spricht und in der Tabelle dazu erklärt, durch einen früheren Bescheid sei für 2014 ein Beitrag von 2.377,24 Euro und für 2015 ein Beitrag von 2.672,41 Euro festgesetzt worden. Die Bezugnahme auf diese frühere Festsetzung geht ins Leere, weil der frühere Bescheid jener vom 5. Februar 2018 war, der durch das rechtskräftige Urteil des Gerichts vom 10. September 2018 überwiegend aufgehoben worden ist. Der angefochtene Bescheid enthält deshalb nicht nur eine ergänzende Regelung der Beitragspflicht der Klägerin unter Fortgeltung bisheriger Beitragsbescheide, sondern eine vollständige Neufestsetzung der Beiträge für 2014 und 2015. Dies wird auch dadurch deutlich, dass der angefochtene Bescheid vom 20. Dezember 2018 - anders als der aufgehobene Beitragsbescheid vom 5. Februar 2018 - nicht mehr den Zusatz enthält:

25„Wenn zu den oben aufgeführten Beitragsjahren bereits Beitragsbescheide ergangen sind, werden diese durch den aktuellen Bescheid nicht aufgehoben.“

26Daraus ist zu schließen, dass der Bescheid vom 20. Dezember 2018 alle voran gegangenen Beitragsbescheide für die Jahre 2014 und 2015 ersetzt. Die Klägerin ist durch die Existenz früherer Bescheide nicht gehindert, die mit dem nunmehr streitgegenständlichen Bescheid festgesetzten Beiträge komplett anzufechten. Insofern ist der Sachverhalt des Klageverfahrens nicht mit demjenigen vergleichbar, welcher der Entscheidung des Bundesverwaltungsgerichts vom 22. Januar 2020 zugrunde lag,

27vgl. Urteil vom 22. Januar 2020 – 8 C 11/19 -, Rn. 12, zitiert nach juris.

28Der Bescheid der Beklagten vom 20. Dezember 2018 ist rechtswidrig und verletzt die Klägerin in ihren Rechten, § 113 Abs. 1 Satz 1 VwGO.

29Ob der angefochtene Bescheid schon deshalb der Aufhebung unterliegt, weil das in den Spalten 2 bis 4 der Tabelle enthaltene Zahlenwerk nicht nachvollziehbar ist und auf der falschen Annahme beruht, es existiere eine frühere Beitragsfestsetzung über 2.377,24 Euro für 2014 und über 2.672,41 Euro für 2015, kann dahin stehen. Es stellte sich insoweit die Frage hinreichender Bestimmtheit des angefochtenen Bescheides bzw. einer schlüssigen Begründung der an die Klägerin gerichteten Zahlungsaufforderung.

30Die Beantwortung dieser Frage kann die Kammer offen lassen, weil es jedenfalls an einer tragfähigen Rechtsgrundlage für die Beitragsforderung fehlt. Die von der Beklagten vorgenommene rückwirkende Änderung der Wirtschaftssatzungen für die Jahre 2014 und 2015 ist in dieser Form nicht zulässig.

31Nach § 3 Abs. 2 des Gesetzes zur vorläufigen Regelung des Rechts der Industrie- und Handelskammern (IHKG) in der hier maßgeblichen Fassung zum Zeitpunkt des Bescheid-erlasses werden die Kosten der Industrie- und Handelskammer (IHK) nach Maßgabe eines Wirtschaftsplans durch Beiträge der Kammerzugehörigen gemäß einer Beitragsordnung erbracht. Die Feststellung des Wirtschaftsplans unterliegt gemäß § 4 Satz 1 Nr. 3, 4 IHKG ebenso der alleinigen Beschlussfassung der Vollversammlung der Beklagten wie die Beschlussfassung über die Festsetzung des Maßstabes für die Beiträge und Sonderbeiträge.

32Mit Blick auf die Beitragserhebung legt das Gesetz in § 3 Abs. 2 IHKG eine zweistufige Willensbildung der Kammer zugrunde. Auf einer ersten Stufe stellt die Kammer den Haushaltsplan (Wirtschaftsplan) auf. Der Haushaltsplan (Wirtschaftsplan) gilt für ein Haushaltsjahr (Wirtschaftsjahr) und ist – als Plan – im Voraus aufzustellen; vor dem Hintergrund der in diesem Jahr beabsichtigten Tätigkeiten der Kammer prognostiziert er unter Berücksichtigung der erwartbaren Einnahmen und Ausgaben den voraussichtlichen Bedarf, den es durch Beiträge zu decken gilt. Auf einer zweiten Stufe wird dieser voraussichtliche Bedarf alsdann gemäß einer Beitragsordnung im Wege der Beitragserhebung auf die Kammerzugehörigen umgelegt. Spiegelbildlich hierzu obliegt es dem Gericht – im Beitragsrechtsstreit inzident – auf einer ersten Stufe zu prüfen, ob die Festsetzung des Mittelbedarfs der Kammer im Haushaltsplan (Wirtschaftsplan) den insofern zu stellenden rechtlichen Anforderungen genügt,

33vgl. Bundesverwaltungsgericht, Urteil vom 9. Dezember 2015 – 10 C 6.15 –, Rn. 12, zitiert nach juris.

34Die verwaltungsgerichtliche Kontrolle ist dabei darauf beschränkt, ob die IHK bei der Aufstellung des Haushaltsplanes (Wirtschaftsplanes) den ihr zustehenden weiten Gestaltungsspielraum überschritten hat. Nach § 3 Abs. 2 Satz 2 IHKG ist der Haushaltsplan (Wirtschaftsplan) jährlich nach den Grundsätzen einer sparsamen und wirtschaftlichen Finanzgebarung unter pfleglicher Behandlung der Leistungsfähigkeit der Kammerzugehörigen aufzustellen und auszuführen. Ferner sind über die Verweisung in § 3 Abs. 7a IHKG die Grundsätze kaufmännischer Rechnungslegung und Buchführung, das durch Beschluss der Vollversammlung (§ 4 S. 2 Nr. 8 IHKG) erlassene Finanzstatut sowie die Grundsätze des staatlichen Haushaltsrechts zu beachten,

35vgl. Bundesverwaltungsgericht, Urteil vom 9. Dezember 2015 – 10 C 6.15 –, Rn. 16, zitiert nach juris.

36Die für die Beitragserhebung in den Jahren 2014 und 2015 maßgebliche Wirtschaftssatzung der Beklagten entspricht in der rückwirkend geänderten Fassung nicht diesen Anforderungen, weil die Beitragssätze nicht nach Maßgabe des Wirtschaftsplans festgesetzt worden sind, sondern nach Maßgabe des nachträglich festgestellten Finanzbedarfs der IHK.

37Wie Absatz 2 der Präambel der am 19. November 2018 beschlossenen Änderung der Wirtschaftssatzung der Beklagten für das Jahr 2014 zu entnehmen ist, treten als Maßstab für die Beitragserhebung in diesem Jahr die tatsächlichen Kosten der Tätigkeit der IHK Düsseldorf an die Stelle der Werte der teilweise fehlerhaften Wirtschaftsplanung. Die Präambel der an demselben Tag beschlossenen Änderung der Wirtschaftssatzung der Beklagten für das Jahr 2015 enthält denselben Passus.

38Zur Erläuterung erhielt die Vollversammlung der Beklagten eine Vorlage der Geschäftsführung, in welcher ergänzend ausgeführt wurde (Seite 8, letzter Absatz), in den neuen Wirtschaftssatzungen für die Jahre 2014 und 2015 werde auf die in den Jahresabschlüssen 2014 und 2015 festgestellten tatsächlichen Kosten der IHK abgestellt, weil sie das Mindestmaß für die anteilige Beitragshöhe der Mitglieder darstellten. Ferner werde darauf abgestellt, dass die Rücklagen zwischenzeitlich abgebaut worden seien und ggf. formal zu hohe Rücklagen nicht ein zweites Mal an die Mitgliedsunternehmen ausgekehrt werden könnten. Die Beklagte hat also der rückwirkenden Festlegung der Beitragssätze nicht den für die Jahre 2014 und 2015 in der jeweiligen Wirtschaftsplanung prognostizierten Finanzbedarf zugrunde gelegt, sondern denjenigen Finanzbedarf, wie er sich rückblickend aus den Jahresabschlüssen für die Jahre 2014 und 2015 ergibt.

39Ein solches Vorgehen ist nicht zulässig. Es entspricht nicht den gesetzlichen Vorgaben.

40Wie § 3 Abs. 2 Satz 1 IHKG ausdrücklich verlangt, werden die Beiträge von den Mitgliedern der IHKG „nach Maßgabe des Wirtschaftsplans“ erbracht. Grundlage für die Beitragserhebung ist der voraussichtliche Finanzbedarf der Kammer, wie er sich aus dem Wirtschaftsplan ergibt. Dieser Wirtschaftsplan ist einschließlich der Wirtschaftssatzung vor dem Beginn des jeweiligen Geschäftsjahres aufzustellen. Es gelten dabei die Grundsätze der Vorherigkeit, der Jährlichkeit, der Vollständigkeit und der Haushaltswahrheit,

41vgl. Jahn in: Frentzel/Jäkel/Junge, Industrie- und Handelskammergesetz, 7. Auflage 2009, § 3 Rz. 21d; Kuhla/Munding, Heilung beitragsrelevanter Fehler in IHK-Wirtschaftsplänen – Zu den Konsequenzen des Urteils des Bundesverwaltungsgerichts vom 9. Dezember 2015, GewArch Beilage WiVerw Nr. 02/2017, Seite 81 ff.; Heusch, Die Bildung von Rücklagen durch die Kammern – Maßgaben nach der neueren verwaltungsgerichtlichen Rechtsprechung, GewArch 2019, 53 (55 ff.).

42Der Wirtschaftsplan kann nachträglich, also nach dem Ende des jeweiligen Geschäftsjahres nicht mehr geändert werden. Dies ist unstreitig. Demgemäß bestimmt § 10 Abs. 2 des Finanzstatutes der Beklagten, dass die Vollversammlung eine geänderte Wirtschaftssatzung und gegebenenfalls einen Nachtragswirtschaftsplan nur bis zum Ende eines Geschäftsjahres beschließen kann.

43Ob durch diese Vorschrift auch eine geänderte Festlegung der Beitragssätze in einer Wirtschaftssatzung ausgeschlossen ist, sobald ein Geschäftsjahr vorüber ist, kann offen bleiben. Die Beklagte argumentiert insoweit, es sei zwischen dem Wirtschaftsplan als dem binnenrechtlichen Teil der Wirtschaftssatzung und der Festlegung der Beitragssätze als dem außenrechtlichen Teil zu unterscheiden. Die Rechtsprechung hat es zugelassen, dass formale Fehler in einer Wirtschaftssatzung nach dem Ende eines Geschäftsjahres durch rückwirkenden Beschluss der Vollversammlung geheilt werden können, wenn dieser Beschluss die Beitragssätze und nicht den Wirtschaftsplan betrifft,

44vgl. Verwaltungsgericht München, Urteil vom 6. Oktober 2015 - M 16 K 15.2443 -; zitiert nach juris; Verwaltungsgericht Münster, Urteil vom 28. Juni 1999 - 3 K 1271/95 -, n.v., (betreffend die Haushaltssatzung einer IHK); Thüringer Oberverwaltungsgericht, Urteil vom 18. Dezember 2008 - 2 KO 994/06 - (betreffend die Haushaltssatzung eines Landkreises). So auch: Kuhla/Munding, Heilung beitragsrelevanter Fehler in IHK-Wirtschaftsplänen - Zu den Konsequenzen des Urteils des Bundesverwaltungsgerichts vom 9. Dezember 2015, GewArch Beilage WiVerw Nr. 02/2017, 81 ff.

45Selbst wenn man dieser Auffassung folgte und in der rückwirkenden Änderung der Wirtschaftssatzungen der Beklagten für die Jahre 2014 und 2015 keinen Verstoß gegen die zeitliche Beschränkung des § 10 Abs. 2 des Finanzstatutes erkennen wollte, bedeuten die Beschlüsse der Vollversammlung der Beklagten vom 19. November 2018 eine Verletzung von § 3 Abs. 2 Satz 1 IHKG, weil sie die Beitragserhebung für 2014 und 2015 an den Finanzbedarf der Beklagten für die Jahre 2014 und 2015 knüpfen, wie er sich aus den jeweiligen Jahresabschlüssen ergibt, und nicht an den Finanzbedarf, wie er sich aus dem Wirtschaftsplan ergibt.

46Der Wortlaut des § 3 Abs. 2 Satz 1 IHKG ist insoweit unmissverständlich. Die Beiträge werden „nach Maßgabe des Wirtschaftsplans“ erbracht. Ausschlaggebend für die Festlegung der Beitragssätze ist allein der vor dem Beginn des jeweiligen Beitragsjahres in dem Wirtschaftsplan der IHK festgestellte Finanzbedarf. Das Gesetz bietet keinen Anhaltspunkt dafür, dass für den Fall einer rückwirkenden Beschlussfassung über die Beitragssätze abweichend davon auf den Finanzbedarf der IHK abgestellt werden darf, der sich nach dem Ende des Geschäftsjahres als zutreffend heraus gestellt hat.

47Die Beitragserhebung darf nachträglich nicht von der ursprünglichen Wirtschaftsplanung für das Beitragsjahr entkoppelt werden. Die Auffassung der Beklagten, die Auflösung der Kongruenz zwischen der Wirtschaftsplanung und den Beitragssätzen sei unschädlich, findet im Gesetz keine Stütze. Die Regelung des § 3 Abs. 2 Satz 1 IHKG steht dem entgegen, weil er die „Maßgabe des Wirtschaftsplans“ für die Beitragssätze zwingend vorschreibt. Zwar sind die beiden Regelungsteile der Wirtschaftssatzung, nämlich der Wirtschaftsplan als binnen-rechtlicher Teil und die Festsetzung der Beitragssätze als außenrechtlicher Teil, so wie es die Beklagte formuliert, zwei eigenständige Regelungsinhalte. Sie sind aber nicht voneinander unabhängig und ohne Beziehung zueinander. Vielmehr bedingt der in dem Wirtschaftsplan ermittelte Finanzbedarf die erforderlichen Beitragssätze. Dies schließt eine rückwirkende Bemessung der Beiträge auf der Grundlage des Jahresabschlusses der IHK aus,

48a.A.: Kuhla/Munding, Heilung beitragsrelevanter Fehler in IHK-Wirtschaftsplänen – Zu den Konsequenzen des Urteils des Bundesverwaltungsgerichts vom 9. Dezember 2015, GewArch Beilage WiVerw Nr. 02/2017, 81 ff.

49Der Grundsatz der Jährlichkeit verbietet es, nachträgliche Veränderungen der Finanzlage einer IHK durch eine Anpassung der Beitragsforderungen auszugleichen, wenn das jeweilige Beitragsjahr vorüber ist. Die Beklagte könnte anderenfalls nach jedem Jahresabschluss, der negativ ausfällt, die Beiträge nachträglich erhöhen, um den Verlust auszugleichen. Dies widerspricht dem Jährlichkeitsgrundsatz und verletzt auch die Verpflichtung zur Beitragsgerechtigkeit. Denn von einer nachträglichen Beitragserhöhung wären nur diejenigen Mitglieder betroffen, die nach dem rückwirkenden Erhöhungsbeschluss noch berichtigende Beitragsbescheide erhalten. Dasselbe gilt für Fälle der rückwirkenden Beitragsermäßigung. Das Klageverfahren zeigt dies anschaulich. Abrechnungsbescheide für die Jahre 2014 und 2015 hat nach dem Beschluss der Vollversammlung der Beklagten vom 19. November 2018 nur noch ein Teil der Mitglieder erhalten. Die übrigen Mitglieder profitieren von der Beitragsreduzierung nicht mehr.

50Zwar hat die Beklagte ein anzuerkennendes Bedürfnis, bis zum Eintritt der Festsetzungsverjährung auch vergangene Beitragsjahre noch abzurechnen, wenn durch verwaltungsgerichtliches Urteil die Rechtswidrigkeit der Beitragserhebung für ein bestimmtes Geschäftsjahr festgestellt worden ist. Auch dies dient der Beitragsgerechtigkeit. Eine rückwirkende Abrechnung der Beiträge ist aber an die Vorgaben des § 3 Abs. 2 IHKG ebenso gebunden wie die vorläufige Beitragserhebung. Im Regelungsgefüge des Gesetzes gibt es keinen Anhaltspunkt dafür, das Vorgehen der Beklagten könnte – wenn auch nur ausnahmsweise – zulässig sein. Durch das Anknüpfen der Beitragssätze an den Finanzbedarf laut Jahresabschluss überschreitet die Beklagte deshalb die Grenzen der ihr gewährten Satzungsautonomie.

51Damit steht zugleich fest, dass die überhöhten Vermögensrücklagen der Beklagten auch einer rückwirkenden Beitragserhebung entgegenstehen. Die Erkenntnis, dass bei der Bemessung der Beitragssätze auf den prognostizierten Finanzbedarf der IHK zu Beginn eines Geschäftsjahres abzustellen ist, schließt es aus, dabei die Rücklagen, über welche die Beklagte in den Jahren 2014 und 2015 verfügt hat, außer Acht zu lassen. Dies gilt unabhängig davon, ob die Rücklagen tatsächlich aufgezehrt waren, als die Vollversammlung die rückwirkende Satzungsänderung beschlossen hat. Es kommt bei der Festlegung der Beitragssätze allein auf die bei der Beklagten vorhandenen Vermögenswerte an, wie sie zu dem Zeitpunkt bestanden haben, als die Wirtschaftspläne für 2014 und 2015 aufgestellt worden sind.

52Durch das rechtskräftig gewordene Urteil vom 10. September 2018 – 20 K 2228/18 – hat das erkennende Gericht diesbezüglich aber festgestellt, dass die Beklagte die Beiträge der Klägerin in den Jahren 2014 und 2015 nicht benötigte, weil sie über ausreichendes Vermögen verfügt hat, um ihre Kosten unabhängig von den Beiträgen ihrer Mitglieder zu bestreiten. Beanstandet hat das Gericht das Vorhalten einer Ausgleichs- sowie einer Liquiditätsrücklage in Höhe von zusammen 18.093.133,- Euro für das Jahr 2014 (Seite 11 des Urteils) und in Höhe von zusammen 15.443.133,- Euro für das Jahr 2015 (Seite 15 des Urteils). Für Rücklagen in dieser Höhe konnte die Beklagte ein Bedürfnis nicht nachweisen. Sie hat damit gegen das Gebot der Schätzgenauigkeit verstoßen. Die Einzelheiten sind den Parteien aus den Entscheidungsgründen des Urteils vom 10. September 2018 bekannt.

53Die zu Beginn der beiden Geschäftsjahre vorhanden gewesenen Rücklagen stehen einer Beitragserhebung auch heute noch entgegen. Es ist nicht zulässig, eine nachträgliche Änderung der Vermögenslage einer IHK – etwa durch das Abschmelzen finanzieller Rücklagen in den Folgejahren – nach dem Ablauf des Geschäftsjahres noch zu berücksichtigen, um auf diese Weise rückwirkend einen Finanzbedarf darzulegen, der in dem Geschäftsjahr tatsächlich nicht bestanden hat, weil das Vermögen während dieses Jahres noch vorhanden war. Durch das Zurückführen der Rücklagen in den Jahren nach 2015 ist die Beklagte nicht nachträglich für die Jahre 2014 und 2015 bedürftig geworden. An ihrer Finanzlage in diesen Jahren ändert es nichts, wenn die Beklagte ihre Rücklagen in den Jahren danach dazu verwendet hat, einen Teil ihrer Ausgaben zu bestreiten. Auch insoweit stehen das Prinzip der Jährlichkeit sowie der Vorherigkeit der Finanzplanung den Änderungsbeschlüssen der Vollversammlung der Beklagten vom 19. November 2018 entgegen. Es bleibt dabei, dass die Beklagte von der Klägerin für 2014 und 2015 Beiträge nicht beanspruchen kann, weil sie ihre Ausgaben aus ihren Rücklagen bedienen konnte.

54Auf die weiteren Rügen der Klägerin kommt es nicht mehr an. Es kann insbesondere offen bleiben, ob die Beklagte rückwirkend eine Wirtschaftssatzung für Beitragsjahre beschließen kann, in denen sie nachweislich Überschüsse erwirtschaftet hat.

55Da die Klägerin die Beitragsforderungen der Beklagten für 2014 und 2015 in zulässiger Weise komplett anfechten konnte, hat die Beklagte der Klägerin die bereits gezahlten Beiträge in Höhe von 665,- Euro für 2014 und in Höhe von 1.161,10 Euro für 2015 zu erstatten.

56Die Kostenentscheidung folgt aus § 154 Abs. 1 VwGO, die Entscheidung zur vorläufigen Vollstreckbarkeit aus § 167 VwGO i.V.m. §§ 708 Nr. 11, 711 ZPO.

57Gegen das Urteil war die Berufung zuzulassen, weil die Sache grundsätzliche Bedeutung hat, § 124 Abs. 2 Nr. 3 VwGO.

58Rechtsmittelbelehrung:

59Gegen dieses Urteil kann innerhalb eines Monats nach Zustellung des vollständigen Urteils bei dem Verwaltungsgericht Düsseldorf (Bastionstraße 39, 40213 Düsseldorf oder Postfach 20 08 60, 40105 Düsseldorf) schriftlich Berufung eingelegt werden. Die Berufung muss das angefochtene Urteil bezeichnen.

60Die Berufung kann auch als elektronisches Dokument nach Maßgabe des § 55a VwGO und der Verordnung über die technischen Rahmenbedingungen des elektronischen Rechtsverkehrs und über das besondere elektronische Behördenpostfach (Elektronischer Rechtsverkehr-Verordnung – ERVV) eingelegt werden.

61Die Berufung ist innerhalb von zwei Monaten nach Zustellung des vollständigen Urteils zu begründen. Die Begründung ist, sofern sie nicht zugleich mit der Einlegung der Berufung erfolgt, bei dem Oberverwaltungsgericht für das Land Nordrhein-Westfalen (Aegidiikirchplatz 5, 48143 Münster oder Postfach 6309, 48033 Münster) schriftlich oder als elektronisches Dokument nach Maßgabe des § 55a VwGO und der ERVV einzureichen.

62Die Begründungsfrist kann auf einen vor ihrem Ablauf gestellten Antrag von dem Vorsitzenden des Senats verlängert werden. Die Begründung muss einen bestimmten Antrag enthalten sowie die im Einzelnen anzuführenden Gründe der Anfechtung (Berufungsgründe).

63Im Berufungsverfahren müssen sich die Beteiligten durch Prozessbevollmächtigte vertreten lassen. Dies gilt auch für Prozesshandlungen, durch die das Verfahren eingeleitet wird. Die Beteiligten können sich durch einen Rechtsanwalt oder einen Rechtslehrer an einer staatlichen oder staatlich anerkannten Hochschule eines Mitgliedstaates der Europäischen Union, eines anderen Vertragsstaates des Abkommens über den europäischen Wirtschaftsraum oder der Schweiz, der die Befähigung zum Richteramt besitzt, als Bevollmächtigten vertreten lassen. Auf die zusätzlichen Vertretungsmöglichkeiten für Behörden und juristische Personen des öffentlichen Rechts einschließlich der von ihnen zur Erfüllung ihrer öffentlichen Aufgaben gebildeten Zusammenschlüsse wird hingewiesen (vgl. § 67 Abs. 4 Satz 4 VwGO und § 5 Nr. 6 des Einführungsgesetzes zum Rechtsdienstleistungsgesetz – RDGEG –). Darüber hinaus sind die in § 67 Abs. 2 Satz 2 Nr. 3 bis 7 VwGO bezeichneten Personen und Organisationen unter den dort genannten Voraussetzungen als Bevollmächtigte zugelassen.

64Die Berufungsschrift und die Berufungsbegründungsschrift sollen möglichst dreifach eingereicht werden. Im Fall der Einreichung als elektronisches Dokument bedarf es keiner Abschriften.

65Beschluss

66Der Streitwert wird auf 4.519,82 Euro festgesetzt.

67Gründe:

68Die Festsetzung des Streitwertes ist nach § 52 Abs. 3 GKG erfolgt. Der Streitwert entspricht den Beitragsforderungen der Beklagten für die Jahre 2014 und 2015.

69Rechtsmittelbelehrung:

70Gegen den Streitwertbeschluss kann schriftlich oder zur Niederschrift des Urkundsbeamten der Geschäftsstelle bei dem Verwaltungsgericht Düsseldorf (Bastionstraße 39, 40213 Düsseldorf oder Postfach 20 08 60, 40105 Düsseldorf) Beschwerde eingelegt werden, über die das Oberverwaltungsgericht für das Land Nordrhein-Westfalen in Münster entscheidet, falls ihr nicht abgeholfen wird.

71Die Beschwerde kann auch als elektronisches Dokument nach Maßgabe des § 55a VwGO und der Verordnung über die technischen Rahmenbedingungen des elektronischen Rechtsverkehrs und über das besondere elektronische Behördenpostfach (Elektronischer Rechtsverkehr-Verordnung – ERVV) oder zu Protokoll der Geschäftsstelle eingelegt werden; § 129a der Zivilprozessordnung gilt entsprechend.

72Die Beschwerde ist nur zulässig, wenn sie innerhalb von sechs Monaten eingelegt wird, nachdem die Entscheidung in der Hauptsache Rechtskraft erlangt oder das Verfahren sich anderweitig erledigt hat; ist der Streitwert später als einen Monat vor Ablauf dieser Frist festgesetzt worden, so kann sie noch innerhalb eines Monats nach Zustellung oder formloser Mitteilung des Festsetzungsbeschlusses eingelegt werden.

73Die Beschwerde ist nicht gegeben, wenn der Wert des Beschwerdegegenstandes 200,-- Euro nicht übersteigt.

74Die Beschwerdeschrift soll möglichst dreifach eingereicht werden. Im Fall der Einreichung als elektronisches Dokument bedarf es keiner Abschriften.

75War der Beschwerdeführer ohne sein Verschulden verhindert, die Frist einzuhalten, ist ihm auf Antrag von dem Gericht, das über die Beschwerde zu entscheiden hat, Wiedereinsetzung in den vorigen Stand zu gewähren, wenn er die Beschwerde binnen zwei Wochen nach der Beseitigung des Hindernisses einlegt und die Tatsachen, welche die Wiedereinsetzung begründen, glaubhaft macht. Nach Ablauf eines Jahres, von dem Ende der versäumten Frist angerechnet, kann die Wiedereinsetzung nicht mehr beantragt werden.