1G r ü n d e:

2I.

3Die Klägerin verlangt von der Beklagten die Unterlassung der Vermittlung von der Beklagten aufbereiteter Mandatsanfragen an Steuerberater gegen Provision.

4Die Klägerin betreibt über eine Internetplattform ein Netzwerk für Steuerberater. Die dem Netzwerk angehörigen Steuerberater zahlen für die Mitgliedschaft eine Monatspauschale. Bei der Klägerin eingehende Mandatsanfragen werden von dieser zur weiteren Bearbeitung an die Mitglieder weitergeleitet.

5Die Beklagte betreibt unter A.de eine Internetseite, die sie von einer A GmbH übernommen hat. Die Beklagte wirbt gegenüber Steuerberatern mit den im Tenor des Urteils abgebildeten Aussagen. Dem hiesigen Verfahren voraus gingen ein einstweiliges Verfügungsverfahren (31 O 109/17) und ein Ordnungsmittelverfahren (im Senat unter dem Az. 6 W 118/18), das die Zahlung von Servicegebühren für Mandatsanfragen betraf.

6Das mit der vorliegenden Klage angegriffene geänderte Geschäftsmodell sieht nach insoweit unbestrittener Darstellung der Beklagten vor, dass Steuerberater nach vordefinierten Auswahlkriterien beschreiben können, welche Mandate für sie interessant sind. Über das Portal der Beklagten können Beratungssuchende ein Suchformular ausfüllen, in dem auch lediglich Kontaktdaten ohne Spezifizierung des konkreten Beratungsfalls angegeben werden können. Die Beklagte befragt anschließend diese Interessenten in 15- bis 20-minütigen Telefongesprächen. Die daraufhin aufbereiteten Anfragen ausgewählter Kunden (sog. „Leads“, § 4 Abs. 3 Vertrag Anl. B 3) werden anonymisiert ausgewählten Steuerberatern zum Abruf bereitgestellt, wenn die Anfragen deren vordefinierten Auswahlkriterien entsprechen. Ein Beratung Suchender erhält drei Angebote von ausgesuchten Steuerberatern.

7Für die Bereitstellung einer aufbereiteten Anfrage berechnet die Beklagte eine Vergütung, die unabhängig davon ist, ob der Berater die Anfrage abruft, ob dieser eine Abgabefrist verstreichen lässt, ob er ein unvollständiges Angebot abgibt oder ob sein Angebot ausgewählt oder dem Nutzer angezeigt wird. Gegenüber Steuerberatern gibt die Beklagte in ihrer Werbung an, dass ein Customer-Relations-Team jeden Lead „auf Herz und Nieren prüft“, ein Mandant, der „nicht seriös oder nicht zahlungsbereit ist“, nicht vermittelt werde. Jeder Mandant werde in dem 15-20 Minuten dauernden Validierungs-Telefonat „komplett analysiert“ in Bezug auf „Umsatz, Belegzahl, Personal-Values, Budget oder Erfahrungswerte als Unternehmer“. Diese Auswertung werde dem Berater zur Verfügung gestellt.

8Die Klägerin sieht hierin einen gegen § 9 StBerG verstoßenden Verkauf von Mandaten unter anderem deswegen, weil mit einer messbaren Investition und mit Rabattgutscheinen für die Vermittlung validierter Mandatsanfragen zum Preis von 50 Euro geworben würde. Sie hat die Beklagte mit Schreiben vom 14.4.2020 erfolglos abgemahnt, daraufhin eine einstweilige Verfügung beantragt, die unter dem landgerichtlichen Aktenzeichen 33 O 45/20 geführt wird. Mit dem vorliegenden Verfahren geht die Klägerin in der Hauptsache gegen die Beklagte vor.

9Die Klägerin hat beantragt,

10die Beklagten zu verurteilen, es bei Meidung (von Ordnungsmitteln) zu unterlassen, im geschäftlichen Verkehr für die Vermittlung von Mandatsanfragen von Steuerberatern eine Gebühr wie folgt zu verlangen:

11

12Die Beklagte hat beantragt,

13die Klage abzuweisen.

14Die Beklagte hat gemeint, die Vergütung betreffe die technische Möglichkeit, eine den vordefinierten Eingaben des Steuerberaters entsprechende Anfrage abzurufen, um ein unverbindliches Angebot abzugeben. Es handele sich um eine im zugrundeliegenden Vertrag (Anlage B 3) vereinbarte entgeltliche Werbe-Dienstleistung für Steuerberater und nicht um eine Provisionszahlung für konkret vermittelte Mandate. Die Vergütung sei unabhängig von einem konkreten Erfolg zu zahlen.

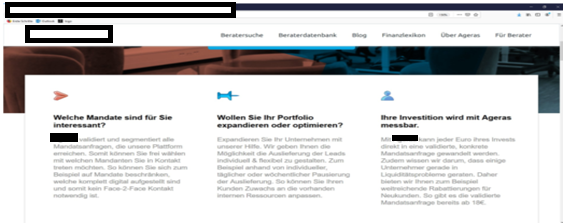

15Das Landgericht hat die Beklagte antragsgemäß verurteilt. § 9 StBerG sei Marktverhaltensnorm und auch verletzt, weil die Vergütung weder für die bloße Mitgliedschaft in einem Netzwerk noch für die Bereitstellung einer Infrastruktur oder eine allgemeine Werbeleistung, sondern für die gezielte Aufbereitung von Mandaten gezahlt werde. Dafür spreche die Werbung im Schlusssatz der dritten Kolumne des Internetauftritts mit einer „validierten Mandatsanfrage bereits ab 18 €.“ Zwar liege kein Vermittlungsentgelt i.e.S. vor, weil auch derjenige Berater zahlungspflichtig ist, der nicht reagiert oder zum Zuge kommt. Gleichwohl sorge die Segmentierung durch die Beklagte dafür, dass kein allgemeines Angebot mehr vorliege, sondern die Anfrage nur noch für wenige Berater in Frage komme. Darin liege die Vorbereitung einer erfolgreichen Vermittlung, für die auch das Entgelt anfalle.

16Wegen des weiteren Sachverhalts wird auf das Urteil des Landgerichts verwiesen.

17Gegen dieses Urteil richtet sich die Berufung der Beklagten. Sie wiederholt und vertieft ihr erstinstanzliches Vorbringen. Sie betont, dass keine gezielte Mandatsauswahl und – vermittlung vorgenommen werde, sondern lediglich anhand der Voreinstellungen der Berater und aufgrund der telefonischen Befragung herausgesucht werde, welcher Berater aufgrund der Angaben des Kunden in Betracht komme. So würde etwa ausgewählt, ob es um eine geschäftliche oder eine private Beratung gehe. Das Landgericht sei zu Unrecht davon ausgegangen, dass die Vorbereitung für eine erfolgreiche Vermittlung erfolge, tatsächlich werde lediglich eine Vorauswahl getroffen, um eine Werbeleistung auf interessierte Kunden zu konzentrieren. Es fehle an der Kausalität zwischen Vermittlung und Entgeltzahlung. Das technische Angebot der Beklagten sei mit einem Reiseportal vergleichbar, bei dem der Interessent selbst Daten eingibt und ihm anhand seiner Angaben dann passende Treffer angezeigt werden. Die Beklagte wähle drei Berater aus, um Angebote zu adressieren, so dass der Kreis der Angesprochenen immer noch breit sei und ein Abschluss mit einem konkreten Berater nicht erfolge. Auch bestehe für Mandanten kein Kontrahierungszwang.

18Die Beklagten beantragen,

19die Klage unter Abänderung des Urteils des Landgerichts Köln vom 22.7.2021, Az. 81 O 19/21, abzuweisen.

20Die Klägerin beantragt,

21die Berufung zurückzuweisen und den Tenor des Landgerichts dahingehend zu formulieren, dass die Beklagte verurteilt wird, es zu unterlassen, im geschäftlichen Verkehr Mandatsanfragen von Steuerberatern zu vermitteln, wenn dies geschieht wie nachfolgend wiedergegeben

22

23Sie verteidigt das angegriffene Urteil und meint, das Angebot habe sich seit dem Beschluss des Senats in der Beschwerdesache 6 W 118/18 nicht verändert. Nach wie vor werde für die Vermittlung von Aufträgen und/oder Auftragsangaben eine Gebühr verlangt. Während im früheren Modell Vorschüsse in Form von „Credits“ für die Möglichkeit zur Kontaktaufnahme mit Mandanten gezahlt wurden, werde die Gebühr für dieselbe Leistung nunmehr als Servicegebühr bezeichnet. Die Gebühren würden umso höher ausfallen, je umsatzträchtiger das beworbene Mandat ist, wie die Preisliste der Beklagten mit Listenpreisen nach Jahreseinkommen zwischen 30 Euro und 600 Euro zeige. Darin habe der Senat bereits in der Vergangenheit einen Umstand gesehen, der für eine konkrete Mandatsvermittlung spreche. Weitere Umstände für den Verstoß ergäben sich aus der Formulierung der Website, wonach damit geworben werde, dass der Berater frei wählen könne, mit welchen Mandaten er in Kontakt treten wolle, dass jeder Euro „direkt in eine validierte, konkrete Mandatsanfrage gewandelt“ werde und es validierte Mandatsanfragen bereits ab 18 Euro gebe.

24II.

25Die Berufung ist zulässig, aber unbegründet.

261. Die Berufung ist rechtzeitig und fristgemäß. Zulässigkeitshindernisse sind nicht ersichtlich. Die Änderung des Unterlassungsantrags im Berufungsverfahren führte zur Klarstellung, eine Klageänderung liegt darin nicht.

272. Die Berufung ist unbegründet. Der Klägerin steht ein Unterlassungsanspruch nach §§ 3 Abs. 1, 3a, 8 Abs. 1 UWG i.V.m. § 9 StBerG zu.

28a) Die Aktivlegitimation der Klägerin folgt aus § 8 Abs. 3 Nr. 1 UWG. Beide Parteien richten sich an den identischen Abnehmerkreis, nämlich Steuerberater. Es geht um einen identischen Markt, nämlich die Behandlung von Anfragen nach einer Beratungsleistung. Dass die konkrete Form der Behandlung von Suchanfragen und die Vergütungsstrukturen in Bezug auf die teilnehmenden Steuerberater voneinander abweichen, steht dem nicht entgegen.

29b) Das Landgericht ist zutreffend davon ausgegangen, dass § 9 StBerG eine Marktverhaltensnorm ist, deren Verletzung unlauter nach § 3a UWG ist. § 9 StBerG bestimmt den Umfang des zulässigen Angebotsverhaltens im Rahmen steuerberatender Tätigkeiten und damit eine geschäftsmäßige Handlung auf dem Markt für solche Dienstleistungen. Sie begrenzt das Preisverhalten von Anbietern auf diesem Markt, enthält also Regelungen zu einem wesentlichen Teil des Marktverhaltens im Umfeld der Tätigkeit freier Berufe. Insoweit steht sie Werberegelungen und Werberestriktionen auf bestimmten Märkten gleich. Für letztere ist anerkannt, dass sie Marktverhaltensvorschriften sind (BGH GRUR 2021, 742 Rn. 16 – Steuerberater-LLP zu § 8 StBerG). Der Senat ging bereits in seinem Beschluss v. 29.8.2018 – 6 W 118/18 für § 9 StBerG davon aus, dass es sich um eine Marktverhaltensnorm handelt. Daran wird festgehalten. Das Landgericht hat dies ebenso gesehen. Der BGH hat die korrespondierenden Verbote gegenüber Rechtsanwälten in § 49b Abs. 3 S. 1 BRAO und Zahnärzten ebenfalls als Marktverhaltensnormen angesehen (BGH GRUR 2003, 343, 350: für die BRAO gem. § 1 UWG 1909; GRUR 2011, 343 Rn. 10: für die Berufsordnung für Zahnärzte).

30c) Ein Verstoß gegen § 9 StBerG liegt vor. Die Vorschrift verbietet jede Abgabe oder Entgegennahme von Vorteilen für die Vermittlung von Aufträgen an Steuerberater. Darunter fällt jede Verknüpfung von Vorteilen mit der Vermittlung solcher Aufträge. Das Landgericht ging zu Recht davon aus, dass die Beklagte solche Aufträge vermittelt und nicht lediglich Werbe- oder Infrastrukturdienstleistungen für Steuerberater bereitstellt.

31Gegen diese Beurteilung sprechen nicht die von der Beklagten angeführten Urteile des BVerfG und des BGH. Soweit das BVerfG im Urteil NJW 2008, 1298 mittelbar zu der hier streitgegenständlichen Rechtsfrage Stellung genommen hat, hat es in einem § 49b Abs. 3 S. 1 BRAO betreffenden Fall klargestellt, dass dieses Verbot betroffen sei, wenn es um „Provisionszahlungen für ein konkret vermitteltes Mandat“ geht. Der BGH hat im Urteil Anwalts-Hotline (BGHZ 152, 153 = GRUR 2003, 349) – wiederum für § 49b BRAO – darauf abgestellt, ob eine Vergütung auftragsbezogen oder unabhängig von Aufträgen anfalle. In der Entscheidung „Zweite Zahnarztmeinung“ (BGH GRUR 2011, 343) ging es um eine den bisherigen Regelungen korrespondierende Preisvorschrift in der Berufsordnung für bayerische Zahnärzte (§ 8 Abs. 5 BerO), die es Zahnärzten nicht gestattet, für die Zuweisung von Patienten ein Entgelt zu versprechen oder zu gewähren. Auch hier hat der BGH darauf abgestellt, ob das Entgelt für die Vermittlung von Patienten geschuldet werde (Rn. 22). In der jüngsten „smart-law-Entscheidung“ hat der BGH – wie auch der hier angerufene Senat – eine Rechtsanwaltsdienstleistung dann als vereinbart angesehen, wenn diese „auf einen konkreten Sachverhalt gerichtet“ ist, BGH GRUR 2021, 1425 Rn. 32 – Vertragsdokumentengenerator). Alle Fälle zeigen, dass das Verbot des § 9 StBerG betroffen ist, wenn eine konkrete Verbindung zwischen Vermittlungsleistung und Mandatserteilung besteht.

32Im hier zu entscheidenden Fall besteht eine solch konkrete Verbindung zwischen Mandatserteilung und erbrachter Leistung. Eine solche hat der Senat im Beschluss vom 29.11.2018 (6 W 118/18) angenommen, weil im damaligen Modell „die für die konkret angebotenen Mandate geforderte Servicegebühr“ eine „Vergütung für die Inanspruchnahme des Kundenmanagement-Systems für das fragliche Mandat dar(stellte), welches zuvor vom System für die zu erwartende Systemnutzung transparent kalkuliert worden sei“. Zwar sprechen die Bestimmungen des im heutigen Geschäftsmodell der Plattformnutzung zugrundeliegenden Vertrags (Anl. B 3) davon, dass es keine Bindung zwischen Vergütung und Mandatserteilung, insbesondere auch keine maklertypische Erfolgshaftung gibt, doch steht dieser Vereinbarung die tatsächliche Bewerbung der Leistungen entgegen. Die in dieser Werbung angesprochene Vergütungsstruktur knüpft an den Wert des Mandats an, welches der Berufsträger aufgrund der Plattform schließen kann. Die Werbung des Betreibers, wie sie in der konkreten Verletzungsform formuliert ist, zieht eine Verbindung zwischen Entgelt und Zurverfügungstellung von Mandaten, weil eine messbare Investition beworben und insoweit ein risikofreies Konzept zur Mandatsgewinnung angeboten wird. Gerade dadurch, dass jeder Euro „direkt in eine validierte, konkrete Mandatsanfrage gewandelt“ werden soll und solch validierte Mandatsanfragen auch mit Preisen belegt werden, wird eine Verbindung zwischen konkretem Mandat und Beklagtenleistung versprochen.

33Das Verbot der Vorteilsgewährung in § 9 StBerG soll demgegenüber verhindern, dass wirtschaftliche Erwägungen bei der Übernahme eines Mandats das leitende Motiv darstellen und so die Unabhängigkeit des Berufsträgers beeinträchtigen können (vgl. die Begründung für den gleichlautenden § 43b BRAO: BT-Drucks. 16/8384, S. 31). Diese Gefahr wird gerade durch eine Werbung verwirklicht, welche die Aufmerksamkeit des Vertragspartners gezielt auf konkrete Mandatsvermittlungen richtet. Der Anschein einer konkreten Verbindung von Mandat und Vergütung versprechen den Erfolg, den § 9 StBerG unterbinden soll, denn die Werbung erzeugt die Bereitschaft, die Plattform zu nutzen. Der Umstand, dass die Mandate mehreren Beratern zugewiesen werden und das Entgelt nach den vertraglichen Grundlagen erfolgsunabhängig ist, ändert daran nichts. Zwar verlässt das Geschäftsmodell das reine Maklermodell des § 652 BGB, doch ist auch dort die Erfolgsbindung durch eine Pflicht zur Vorleistung lösbar. Der Umstand, dass die Mandate mehreren Steuerberatern zugeleitet werden, bewirkt nur, dass der Steuerberater allein aufgrund der Vermittlung noch keine Mandaten- oder Vertragsbindung eingeht, ändert aber nichts daran, dass ihm ein konkretes Mandat in Aussicht gestellt wird.

34III.

35Die Kostenentscheidung beruht auf § 97 ZPO. Die Entscheidung über die vorläufige Vollstreckbarkeit folgt aus §§ 708 Nr. 10, 711 ZPO. Die Revisionszulassung war nicht geboten, weil die Frage, ob eine konkrete Beziehung zwischen Vergütung und Vorteilsgewährung beworben wird, keine Rechts-, sondern Tatsachenfrage darstellt.

36Streitwert im Berufungsverfahren: 20.000,- €