1G r ü n d e:

2I.

3Es wird klargestellt, dass die Veränderung der Bezeichnung der Beklagten auf dem infolge des Vollzuges des Verschmelzungsvertrages vom 12.05.2018 eingetretenen gesetzlichen Parteiwechsel beruht.

4II.

5Die Parteien streiten um die Wirksamkeit des Widerrufs der auf den Abschluss eines grundschuldlich gesicherten Verbraucherdarlehensvertrages aus 2003/2004 über ursprünglich 110.000 EUR gerichteten Willenserklärungen der Kläger.

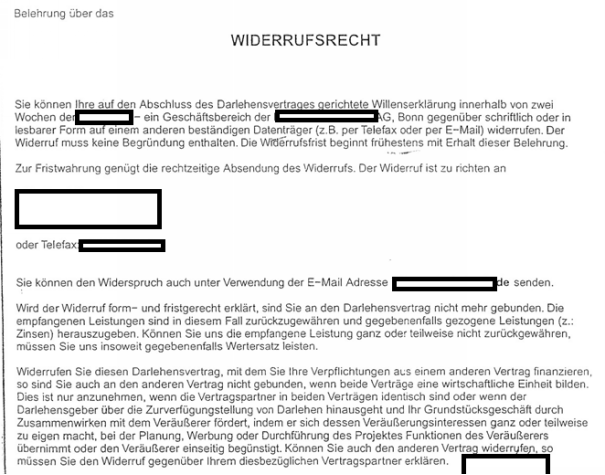

6Der Darlehensvertrag enthielt auf Seite 6/14 folgende Widerrufsbelehrung:

7Wegen aller weiteren Einzelheiten wird auf den als Anl. K1 (Anlagenheft Kläger) in Kopie zu den Akten gereichten „Darlehensantrag“ Bezug genommen.

8Die Kläger sind der Auffassung, die ihnen erteilte Widerrufsbelehrung sei fehlerhaft. Sie hätten daher auch im Dezember 2015 ihre auf den Abschluss des Darlehensvertrages gerichteten Willenserklärungen noch widerrufen können. Die Beklagte vertritt die Auffassung, die von ihr eingesetzte Widerrufsbelehrung sei nicht zu beanstanden. Der Widerruf sei ferner rechtsmissbräuchlich und verwirkt.

9Das Landgericht hat mit Urteil vom 02.06.2017 (Bl. 108 ff. GA), auf das wegen der Einzelheiten der Feststellungen zum erstinstanzlichen Parteivortrag, der in erster Instanz gestellten Anträge und der Entscheidungsgründe Bezug genommen wird (§ 540 Abs. 1 Nr. 1 ZPO), die Klage abgewiesen. Zur Begründung hat es im Wesentlichen ausgeführt, die Kläger hätten den Darlehensvertrag nicht wirksam widerrufen. Zwar genüge die von der Beklagten verwendete Belehrung weder den gesetzlichen Vorgaben noch könne sich die Beklagte auf Musterschutz berufen. Die Beklagte habe die Kläger auch nicht wirksam nachbelehrt. Die Kläger hätten ihr Widerrufsrecht jedoch verwirkt, nachdem sie die Tilgungs- und Zinsansprüche der Beklagten über einen Zeitraum von mehr als 11 Jahren und auch nach Abschluss der Konditionenänderung noch über mehr als 1 Jahr klaglos erfüllt hätten.

10Hiergegen wenden sich die Kläger mit ihrer Berufung, mit der sie im Wesentlichen vorbringen, das Landgericht habe zu Unrecht ihr Widerrufsrecht als verwirkt angesehen. Wegen der Einzelheiten wird auf die Berufungsbegründung vom 08.09.2017 (Bl. 143 ff. GA) verwiesen.

11Die Kläger beantragen,

12die Beklagte zu verurteilen,

131.

14Zug um Zug gegen Rückzahlung eines Betrags von 35.011,80 EUR ihre Zustimmung zur Löschung der bei dem AG Remscheid, Grundbuch von A, Flur 15, Flurstück Nr. 160, Grundbuchblatt 6174 mit Eigentumsanteil 70/1000 zu ihren Gunsten eingetragenen Buchgrundschuld im Wert von 110.000,00 EUR zu erteilen;

152.

16an sie 3.037,71 EUR zzgl. Zinsen i.H.v. 5 Prozentpunkten über dem Basiszinssatz seit dem 01.02.2016 zu zahlen.

17Hilfsweise zum Hauptantrag zu 1. beantragen sie,

181.

19festzustellen, dass der Beklagten aus dem Darlehensvertrag mit der Hauptdarlehens-Nr. 6xx87xx00x über einen Nettokreditbetrag i.H.v. 110.000,00 EUR ab dem Zugang ihrer Widerrufserklärung vom 15.12.2015 keine Ansprüche mehr auf den Vertragszins und die vertragsgemäße Tilgung zustehen;

202.

21festzustellen, dass sie der Beklagten aus dem Rückabwicklungsverhältnis bezüglich des Darlehens mit der Hauptdarlehens-Nr. 6xx87xx00x keinerlei Zahlungen mehr schulden;

223.

23festzustellen, dass sie auf die Restvaluta ab dem Widerruf keine Zinsen schulden, hilfsweise nicht mehr als i.H.v. 2,5 Prozentpunkten über dem Basiszinssatz.

24Die Beklagte beantragt,

25 die Berufung zurückzuweisen.

26Die Beklagte verteidigt die erstinstanzliche Entscheidung.

27III.

28Die Berufung der Kläger ist zulässig, insbesondere haben sie ihr Rechtsmittel frist- und formgerecht eingelegt und begründet. Die Berufung hat in dem aus dem Tenor ersichtlichen Umfang auch in der Sache Erfolg.

291.

30Die Klage auf Erteilung der Zustimmung zur Löschung der in dem Klageantrag zu 1. bezeichneten Grundschuld ist zulässig, aber unbegründet.

31Ein Anspruch auf Erteilung der Zustimmung zur Löschung der Grundschuld steht den Klägern derzeit nicht zu.

32Dies ergibt sich entgegen der Ansicht des Landgerichts nicht bereits daraus, dass das Widerrufsrecht der Kläger im Zeitpunkt seiner Ausübung verwirkt gewesen wäre. Vielmehr ist von der Wirksamkeit des Widerrufs auszugehen, weil infolge der fehlerhaften Widerrufsbelehrung die zweiwöchige Widerrufsfrist zum Zeitpunkt der Widerrufserklärung der Kläger noch nicht abgelaufen [dazu im Folgenden unter a)] und das Widerrufsrecht weder verwirkt noch dessen Ausübung rechtsmissbräuchlich war [b)]. Den Klägern steht jedoch gegen die Beklagte – trotz des wirksamen Widerrufs – kein Anspruch auf Löschung der Grundschuld zu, weil sich die Beklagte zu keinem Zeitpunkt im Verzug der Annahme befand und sie sich nach wie vor nicht im Annahmeverzug befindet [c)].

33a) Dem Landgericht ist darin zu folgen, dass die von der Beklagten verwendete Widerrufsbelehrung nicht den Anforderungen nach § 355 Abs. 2 BGB in der bis zum 7. Dezember 2004 geltenden Fassung vom 23.07.2002 (im Folgenden: aF) entsprach. Nach der Rechtsprechung des Bundesgerichthofs informiert die sogenannte „frühestens“-Belehrung entgegen dem inhaltlichen Deutlichkeitsgebot unzureichend über den Beginn der Widerrufsfrist und ist daher nicht ordnungsgemäß erteilt (BGH, Urteil vom 11.10.2016 – XI ZR 482/15, WM 2016, 2295-2299, zitiert nach juris Rn. 23 mwN). Auf die Kausalität des Belehrungsfehlers für das Unterbleiben des Widerrufs kommt es nicht an; entscheidend ist nur, ob die Belehrung durch ihre missverständliche Fassung objektiv geeignet ist, den Verbraucher von der Ausübung seines Widerrufsrechts abzuhalten (BGH, aaO).

34Der Beklagten kommt – so das Landgericht zutreffend – auch nicht die Gesetzlichkeitsfiktion des Musters für die Widerrufsbelehrung gemäß Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV in der hier maßgeblichen Fassung vom 05.08.2002 (aF) zugute.

35Die Beklagte hat die Musterbelehrung einer inhaltlichen Bearbeitung unterzogen, die über das nach § 14 Abs. 3 BGB InfoV aF für den Erhalt der Gesetzlichkeitsfiktion Unschädliche hinausgeht. Nach § 14 Abs. 3 BGB-InfoV aF darf der Unternehmer in Format und Schriftgröße von dem Muster abweichen und Zusätze wie die Firma oder ein Kennzeichen des Unternehmers anbringen, womit § 14 Abs. 3 BGB-InfoV aF im Rahmen der Verordnungsermächtigung die Grenze der für den Erhalt der Gesetzlichkeitsfiktion unschädlichen Abweichungen definiert (BGH, aaO, Rn. 25). Entsprechend der durch § 14 Abs. 3 BGB-InfoV aF gesetzten Grenze lassen Anpassungen, die den vom Gesetzgeber selbst nach Art. 245 EGBGB, § 14 Abs. 3 BGB-InfoV aF als unschädlich anerkannten Abweichungen ihrer Qualität nach entsprechen, ohne die Deutlichkeit der Belehrung zu schmälern, die Gesetzlichkeitsfiktion unberührt (BGH, aaO). Greift der Unternehmer dagegen in das Muster in einem Umfang ein, der den beispielhaft in § 14 Abs. 3 BGB-InfoV aF aufgelisteten Abweichungen nicht mehr entspricht, geht die Gesetzlichkeitsfiktion des § 14 Abs. 1 BGB-InfoV aF verloren (BGH, aaO, unter Verweis auf das Urteil vom 12.07.2016 – XI ZR 564/15, WM 2016, 1930-1937, Rn. 22 ff. mwN).

36Ein solcher schädlicher Eingriff in das Muster besteht vorliegend bereits darin, dass die Beklagte die Zwischenüberschriften „Widerrufsrecht“ und „Widerrufsfolgen“ des Musters für die Widerrufsbelehrung ausgelassen hat. Schon dies allein lässt den Musterschutz entfallen (vgl. BGH, aaO, Rn. 27). Hinzu kommt die inhaltliche Bearbeitung des 1. Absatzes der Belehrung [„ schriftlich oder in lesbarer Form auf einem anderen beständigen Datenträger (z.B. per Telefax oder per E-Mail)“ statt „in Textform (z.B. Brief, Fax, E-Mail)“]. Auf weitere Abweichungen vom Muster kommt es danach nicht mehr an.

37b) Entgegen der Ansicht des Landgerichts steht der wirksamen Ausübung des Widerrufsrechts durch die Kläger nicht die Einrede der Verwirkung entgegen und stellt sich das Verhalten der Kläger auch nicht als rechtsmissbräuchlich dar.

38(1) Die Verwirkung als Unterfall der unzulässigen Rechtsausübung wegen der illoyal verspäteten Geltendmachung von Rechten setzt neben einem Zeitmoment, für das die maßgebliche Frist mit dem Zustandekommen des Verbrauchervertrags zu laufen beginnt, ein Umstandsmoment voraus (BGH, Urteil vom 12.07.2016 – XI ZR 564/15, WM 2016, 1930-1937, zitiert nach juris Rn. 37 mwN). Ein Recht ist verwirkt, wenn sich der Schuldner wegen der Untätigkeit seines Gläubigers über einen gewissen Zeitraum hin bei objektiver Beurteilung darauf einrichten darf und eingerichtet hat, dieser werde sein Recht nicht mehr geltend machen, so dass die verspätete Geltendmachung gegen Treu und Glauben verstößt (BGH, aaO). Zu dem Zeitablauf müssen besondere, auf dem Verhalten des Berechtigten beruhende Umstände hinzutreten, die das Vertrauen des Verpflichteten rechtfertigen, der Berechtigte werde sein Recht nicht mehr geltend machen (BGH, aaO, mwN). Inwieweit bei Anwendung dieser Grundsätze tatsächlich Verwirkung anzunehmen ist, richtet sich nach den vom Tatrichter festzustellenden und zu würdigenden Umständen des Einzelfalls (BGH, aaO, mwN, sowie Beschluss vom 17.01.2017 – XI ZR 82/16, zitiert nach juris).

39Angesichts des zwischen Vertragsschluss im März 2004 und der Widerrufserklärung im Dezember 2015 liegenden Zeitraums – nur auf diesen kommt es insoweit an (vgl. BGH, Beschluss vom 23.01.2018 – XI ZR 298/17, zitiert nach juris Rn. 13) – von mehr als 11 Jahren wäre zwar das erforderliche Zeitmoment mit dem Landgericht zu bejahen.

40Der Senat sieht jedoch ausgehend von den obigen Maßstäben bei Würdigung sämtlicher relevanter Umstände des vorliegenden Einzelfalls das Umstandsmoment nicht als erfüllt an. Insoweit rechtfertigt der Umstand, dass die Kläger die Tilgungs- und Zinsansprüche der Beklagten über einen Zeitraum von mehr als 11 Jahren klaglos erfüllt haben, anders als das Landgericht angenommen hat (LGU S. 7), nicht die Annahme einer Verwirkung des Widerrufsrechts. Allein aufgrund eines laufend vertragstreuen Verhaltens des Verbrauchers kann der Unternehmer nämlich ein schutzwürdiges Vertrauen darauf, der Verbraucher werde seine auf Abschluss des Verbraucherdarlehensvertrags gerichtete Willenserklärung nicht widerrufen, nicht bilden (BGH, Urteil vom 12.07.2016 – XI ZR 564/15, BGHZ 211, 123-146, zitiert nach juris Rn. 39). Auch aus der Änderungsvereinbarung vom 18.09.2013 (Anl. B3, Anlagenheft Beklagte) folgt nichts Anderes. Diese Änderungsvereinbarung setzt zwar die Wirksamkeit des Vorvertrages voraus, trifft aber – da lediglich die Konditionen angepasst werden – gerade keine eigene Aussage zu dessen Wirksamkeit. Ein über den Regelungsgehalt der Konditionenänderung hinausgehender besonderer Erklärungswert in Bezug auf den ursprünglichen Vertragsabschluss, kam der Änderungsvereinbarung – die nicht als Bestätigung des Darlehensvertrages als solchen gewertet werden kann (vgl. OLG Düsseldorf, Urteil vom 30.04.2018 – I-9 U 89/17, zitiert nach juris Rn. 38) – daher nicht zu. Vielmehr bleibt es dabei, dass der Verbraucher sicher weiterhin lediglich vertragstreu verhält, was zur Begründung des Umstandsmoments nicht ausreicht. Sonstige auf dem Verhalten der Kläger beruhende besondere Umstände, die bei objektiver Beurteilung ein Vertrauen der Beklagten darauf hätten rechtfertigen können, dass die Kläger von ihrem Widerrufsrecht keinen Gebrauch mehr machen würden, sind weder vorgetragen noch ersichtlich.

41(2) Durchgreifende Anknüpfungspunkte für ein rechtsmissbräuchliches Verhalten der Kläger liegen ebenfalls nicht vor.

42Insbesondere führt der Umstand, dass die Klägerin zu 1. jedenfalls seinerzeit als Rechtsanwältin zugelassen war, nicht dazu, dass die Ausübung des Widerrufsrechts durch beide Kläger als rechtsmissbräuchlich zu bewerten wäre. Insoweit abweichend von dem der Entscheidung des Bundesgerichtshofs vom 14.03.2017 – XI ZR 160/16 zugrunde liegenden Sachverhalt war die Klägerin zu 1. vorliegend – wie die Kläger unbestritten vorgetragen haben – nicht auf dem Gebiet des Bank- und Kapitalmarktrechts tätig (vgl. BGH, aaO, zitiert nach juris, sowie zum zugrunde liegenden Sachverhalt LG Itzehoe, Urteil vom 07.07.2015 – 7 O 243/14, zitiert nach juris Rn. 2). Dass die Klägerin zu 1. über eigenes „einschlägiges Sonderwissen“ verfügt und – was insoweit maßgeblich ist – bereits zum Zeitpunkt des Vertragsschlusses verfügte, behauptet auch die Beklagte nicht, weshalb auch nicht ohne weiteres davon ausgegangen werden kann, dass den Klägern die Widerruflichkeit des Darlehensvertrages bekannt war und sie – so die Beklagte – dennoch den Vertrag „jahrelang“ nicht widerrufen haben. Sonstige Umstände, die die Ausübung des Widerrufsrechts durch die Kläger als widersprüchlich oder sonst rechtsmissbräuchlich erschienen lassen würden, sind nicht feststellbar.

43c) Den Klägern steht jedoch gegen die Beklagte – trotz des wirksamen Widerrufs – kein Anspruch auf Löschung der Grundschuld zu, weil sich die Beklagte zu keinem Zeitpunkt im Verzug der Annahme befand und sie sich nach wie vor nicht im Annahmeverzug befindet.

44Dabei kommt es im Ergebnis nicht entscheidend darauf an, dass der Anspruch auf Löschung der Grundschuld nicht – wie beantragt – Zug-um-Zug, sondern erst nach Zahlung besteht (BGH, Beschluss vom 17.01.2017 – XI ZR 170/16, zitiert nach juris Rn. 7). Sichert die Grundschuld, was die Kläger mit ihrem Antrag zum Ausdruck gebracht haben, auch Ansprüche aus einem Rückgewährschuldverhältnis nach § 357 Abs. 1 Satz 1 BGB aF in Verbindung mit den §§ 346 ff. BGB, ist der Anspruch auf Rückgewähr des Sicherungsmittels aus der Sicherungsabrede im Sinne einer beständigen Vorleistungspflicht regelmäßig durch den Wegfall des Sicherungszwecks aufschiebend bedingt (BGH, aaO). Zwar wäre ein Antrag auf Zustimmung zur Löschung bzw. Freigabe einer Grundschuld nach Empfang der Gegenleistung gegenüber einem Zug-um-Zug-Antrag als „Minus“ bzw. Weniger zu bewerten (vgl. BGH, Urteil vom 19.12.1991 – IX ZR 96/91, BGHZ 117, 1-7, zitiert nach juris Rn. 10; Staudinger-Schwarze, BGB, 2015, § 322 zitiert nach juris Rn. 28; Beckmann in: Herberger/Martinek/Rüßmann u.a., jurisPK-BGB, 8. Aufl. 2017, § 322 Rn. 5; Palandt-Grüneberg, BGB, 76. Aufl., § 322 Rn. 5). Einer vor diesem Hintergrund teilweisen Stattgabe des klägerischen Hauptantrags zu 1. steht jedoch entgegen, dass nach § 322 Abs. 2 BGB bei einem gegenseitigen Vertrag der vorleistungspflichtige Schuldner auf Leistung nach Empfang der Gegenleistung nur dann mit Erfolg klagen kann, wenn sich der andere Teil im Verzug der Annahme befindet. Annahmeverzug setzt dabei voraus, dass die Kläger nach § 294 BGB ihre Leistung so angeboten haben, wie sie zu bewirken war (BGH, VU vom 21.02.2017 – XI ZR 467/15, zitiert nach juris Rn. 28; Palandt-Grüneberg, BGB, 76. Aufl., § 294 Rn. 2). Dies ist hier nicht festzustellen.

45Der von den Klägern am 27.01.2016 überwiesene Betrag in Höhe von 40.292,58 EUR entsprach nicht der seinerzeit tatsächlich geschuldeten Summe. Soweit die Berechnung des vorgenannten Betrages aus dem von den Klägern als Anl. K5 (Anlagenheft Kläger) vorgelegten Schreiben vom 16.12.2015 hervorgeht, sind die Kläger hinsichtlich ihres eigenen Nutzungsersatzes von einem Zinssatz von 5 Prozentpunkten über Basiszinssatz ausgegangen, obschon der übliche Verzugszins bei einem – hier vorliegenden – Immobiliardarlehen gemäß § 497 Abs. 1 Satz 2 BGB (in der bis zum 10. Juni 2010 geltenden Fassung) bei 2,5 Prozentpunkten über dem Basiszinssatz liegt, so dass dieser Zinssatz für die Bemessung des geschuldeten Nutzungswertersatzes heranzuziehen ist (BGH, Urteil vom 12.07.2016 – XI ZR 564/15, WM 2016, 1930-1937, zitiert nach juris Rn. 58; OLG Köln, Beschluss vom 04.07.2016 – 13 U 247/15, zitiert nach juris Rn. 12 mwN). Ausgehend von einem Zinssatz von 2,5 Prozentpunkten über dem Basiszinssatz ergibt sich nach Berechnung des Senats ein Nutzungsvorteil zum 15.12.2015 in Höhe von 15.394,80 EUR statt der klägerseits errechneten 29.565,85 EUR, so dass sich alleine in Bezug auf den Nutzungsersatzanspruch der Kläger eine Differenz zwischen dem angebotenen und dem tatsächlich geschuldeten Betrag in Höhe von 14.171,05 EUR ergibt. Darüber hinaus haben die Kläger im Rahmen ihrer Berechnung bezüglich des Wertersatzanspruchs der Beklagten nicht den Vertragszins (zunächst 5,27% effektiv; ab 01.01.2014 = Änderungsvereinbarung: 3,24% effektiv), sondern „aufgrund der Zinsstatistik der Deutschen Bundesbank für Neugeschäfte der Banken (MFIs) vom März 2004 einen effektiven Zinssatz von 4,85% bei der Verzinsung des Darlehens zugrunde gelegt“ (vgl. Anl. K5). Der im Darlehensvertrag zugrunde gelegte anfänglich effektive Jahreszins lag mit 5,27% weniger als einen Prozentpunkt über diesem Wert, so dass davon auszugehen ist, dass ein Kredit zu für Grundpfandkredite üblichen Bedingungen ausgereicht worden ist, weshalb eine Herabsetzung der Gebrauchsvorteile allein aufgrund der MFI-Zinsstatistik nicht in Betracht kommt (vgl. BGH, Beschluss vom 12.09.2017 – XI ZR 365/16, WM 2017, 2146-2148, zitiert nach juris Rn. 11). Auch wenn der von den Klägern durchgängig angesetzte Zinssatz im Zeitraum 01.01.2014 bis 15.12.2015 über dem Vertragszins lag und sich der Fehler insoweit verringert hat, führt der vorliegend nicht gerechtfertigte Ansatz des Zinssatzes von 4,85% im Gesamtzeitraum dazu, dass sich die Differenz zwischen dem angebotenen und dem tatsächlich geschuldeten Betrag insgesamt noch vergrößert.

46Auch mit dem Klageantrag zu 1. selbst vermochten die Kläger die Beklagte – ungeachtet des Umstands, dass der dort „angebotene“ Betrag mit 35.011,80 EUR noch geringer ausfällt – nicht wirksam in Annahmeverzug zu versetzen, weil die Leistung „Zug-um-Zug“ und damit auch insoweit nicht so wie tatsächlich geschuldet angeboten wurde.

472.

48Soweit die Kläger mit ihrem Antrag zu 2. die Zahlung außergerichtlicher Rechtsanwaltskosten beanspruchen, ist ihre Klage ebenfalls zulässig, aber unbegründet.

49Die Erstattung vorgerichtlicher Rechtsanwaltskosten können die Kläger unter keinem rechtlichen Gesichtspunkt beanspruchen; auch nicht unter dem Gesichtspunkt des Verzugsschadens (vgl. BGH, VU vom 21.02.2017 – XI ZR 467/15, WM 2017, 906-911, zitiert nach juris Rn. 23 ff.). Denn eine Erstattung solcher Kosten unter diesem Aspekt würde voraussetzen, dass der vorleistungspflichtigen Kläger die von ihnen nach § 357 Abs. 1 Satz 1 BGB a.F. i.V.m. den §§ 346 ff. BGB geschuldete Leistung in einer den Annahmeverzug der Beklagten begründenden Weise angeboten haben (BGH, Urteil vom 14.03.2017 – XI ZR 442/16, zitiert nach juris Rn. 29). Das war hier – wie vorstehend unter Ziff. 1. c) ausgeführt – nicht der Fall. Ein Anspruch aus § 280 BGB (Schadensersatz wegen Pflichtverletzung) scheidet aus, weil Rechtsverfolgungskosten nur dann ersatzfähig sind, wenn sie sich auf einen vom Schädiger zu ersetzenden Schaden beziehen (BGH, VU vom 21.02.2017 – XI ZR 467/15, WM 2017, 906-911, zitiert nach juris Rn. 35 mwN; vgl. auch Lechner, WM 2017, 737-742, B. VI. 4.). Daran fehlt es hier. Vor der Entstehung von Ansprüchen nach § 357 Abs. 1 Satz 1 BGB a.F. in Verbindung mit §§ 346 ff. BGB soll die Widerrufsbelehrung nicht schützen (BGH, aaO, mwN).

503.

51Der hilfsweise geltend gemachte Feststellungsantrag zu 1. ist zulässig (vgl. BGH, Urteil vom 16.05.2017 – XI ZR 586/15, WM 2017, 1258-1261, zitiert nach juris Rn.15) und begründet.

52Den Klägern steht gegen die Beklagte ein Anspruch auf Feststellung zu, dass der Beklagten seit dem Zugang der Widerrufserklärung vom 15.12.2015 keine vertraglichen Erfüllungsansprüche gemäß § 488 Abs. 1 Satz 2 BGB mehr aus dem streitgegenständlichen Darlehensvertrag zustehen.

53Die Kläger haben ihre auf den Abschluss des Darlehensvertrages gerichteten Willenserklärungen wirksam widerrufen. Das Widerrufsrecht der Kläger ist auch nicht verwirkt und dessen Ausübung nicht als rechtsmissbräuchlich zu bewerten. Auf die obigen Ausführungen unter Ziff. 1. a) und b) wird verwiesen.

544.

55Die Hilfsanträge zu 2. und 3. sind unzulässig, weil die Beklagte – die weiterhin von Verwirkung ausgeht – die Wirksamkeit des Widerrufs und damit das Zustandekommen eines Rückgewährschuldverhältnisses bestreitet und sich daher keines Anspruchs aus § 357 Abs. 1 Satz 1 BGB aF iVm den §§ 346 ff. BGB berühmt (BGH, aaO, Rn. 13). Da die Kläger einen Antrag auf Feststellung, dass der Beklagten ab Zugang der Widerrufserklärung keine Ansprüche mehr auf den Vertragszins und die vertragsgemäße Tilgung zustehen, ausdrücklich bereits als Hilfsantrag zu 1. formuliert haben, scheidet eine andere Auslegung der Hilfsanträge zu 2. und 3. aus.

56IV.

57Die Kostenentscheidung beruht auf den §§ 92 Abs. 1, 97 Abs. 1 ZPO. Der Ausspruch zur vorläufigen Vollstreckbarkeit folgt aus den §§ 708 Nr. 10, 711 ZPO.

58Die Festsetzung des Streitwertes beruht auf den §§ 45 Abs. 1 Satz 2, 48, 47 GKG, 3 ZPO. Der Antrag auf Zustimmung zur Löschung der Grundschuld ist mit dem Nennwert der Grundschuld – hier 110.000 EUR – in Ansatz zu bringen (vgl. BGH, Beschluss vom 04.03.2016 – XI ZR 39/15, zitiert nach juris Rn. 4; OLG Köln, Beschluss vom 05.11.2018 – 12 U 18/17, nv). Bezüglich des Hilfsantrags zu 1., über den auch in der Sache entschieden wird, sind die bis zum Widerruf erbrachten Zins- und Tilgungsleistungen maßgeblich (BGH, Beschluss vom 10.01.2017 – XI ZB 17/16, zitiert nach juris), die sich vorliegend auf 93.069,64 EUR (142 Monatsraten à 655,42 EUR) belaufen. Dies rechtfertigt insgesamt eine Streitwertfestsetzung auf bis 230.000 EUR (zur Addition in einem vergleichbaren Fall siehe BGH, Beschluss vom 04.03.2016 – XI ZR 39/15, zitiert nach juris Rn. 4; vgl. auch Beschluss vom 19.12.2016 – XI ZR 539/15, zitiert nach juris Rn. 3 mwN).

59IV.

60Es besteht kein Anlass, gemäß § 543 Abs. 1 Nr. 1, Abs. 2 ZPO die Revision zuzulassen. Die Rechtssache hat weder grundsätzliche Bedeutung, noch erfordern Belange der Rechtsfortbildung oder der Sicherung einer einheitlichen Rechtsprechung eine Entscheidung des Bundesgerichtshofs. Die maßgeblichen Rechtsfragen betreffend die Ordnungsgemäßheit der Widerrufsbelehrung sind höchstrichterlich geklärt. Für die Aufstellung weiterer sachverhaltsbezogener Leitlinien zur Fortbildung des Rechts besteht kein Anlass. Gleiches gilt in Bezug auf die Frage der Verwirkung und des Rechtsmissbrauchs. Dabei geht es nach der gefestigten höchstrichterlichen Rechtsprechung jeweils um die Beurteilung des konkreten Einzelfalls (vgl. BGH, Urteil vom 14.03.2017 – XI ZR 442/16, zitiert nach juris Rn. 27 mwN; Beschluss vom 17.01.2017 – XI ZR 82/16, zitiert nach juris; Urteil vom 11.10.2016 – XI ZR 482/15, zitiert nach juris Rn. 30; Urteil vom 12.07.2016 – XI ZR 501/15, BGHZ 211, 105-123, zitiert nach juris Rn. 18), die der Senat hier vorgenommen hat (zur Nichtzulassung der Revision in einem solchen Fall vgl. überzeugend OLG Bremen, Urteil vom 26.02.2016 – 2 U 92/15, NJW-RR 2016, 875-877, zitiert nach juris Rn. 35).