1Gründe:

2I.

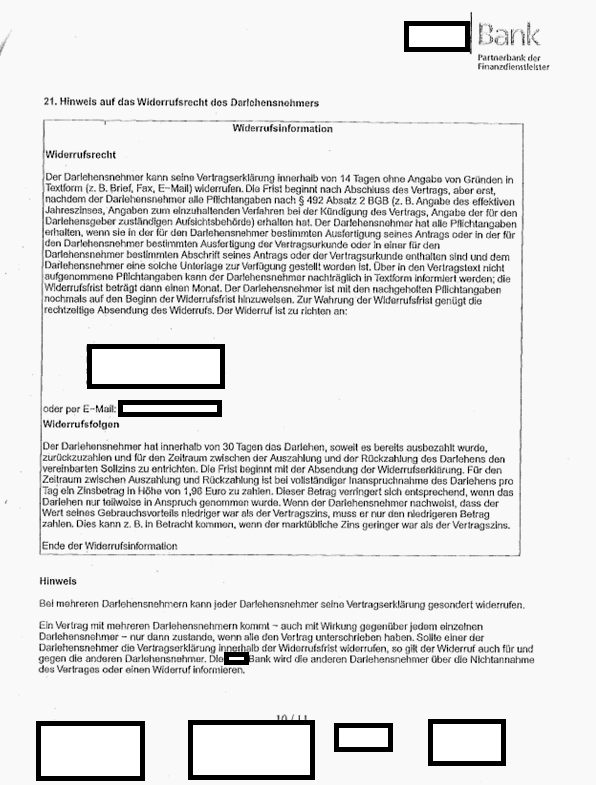

3Die Parteien streiten über Ansprüche aufgrund eines von den Klägern mit Schreiben vom 18.04.2016 erklärten Widerrufs ihrer auf den Abschluss von Darlehensverträgen gerichteten Willenserklärungen vom 15.06.2010. Die Antragsformulare enthielten wortgleich nachfolgend wiedergegebene Belehrung über ein Widerrufsrecht, wobei der bei Rückzahlung nach Widerruf zu zahlende Tageszinsbetrag beim Wohnungsbaudarlehen mit 17,01 € und beim Privatdarlehen mit 1,96 € angegeben wurde:

4Wegen der weiteren Einzelheiten des erstinstanzlichen Sachvortrages sowie wegen der erstinstanzlichen Anträge wird auf den Tatbestand der angefochtenen Entscheidung Bezug genommen.

5Das Landgericht hat die Beklagte zur Zahlung von „Bearbeitungsgebühren“ in Höhe von 1.520,00 € nebst Zinsen verurteilt und die Klage im Übrigen abgewiesen. Zur Begründung der Klageabweisung im Übrigen hat es ausgeführt, die erteilten Widerrufsbelehrungen seien nicht zu beanstanden. Bezogen auf das Wohnungsbaudarlehen sei unbeschadet unterschiedlicher Regelungen für verschiedene Darlehensteilbeträge von einem einheitlichen Darlehensvertrag auszugehen. Die beispielhafte Aufzählung der Pflichtangaben nach Art 247 § 6 Abs. 2 EGBGB a. F. sei nicht zu beanstanden. Unbedenklich sei es auch, den Beginn der Frist von der Erteilung weiterer Informationen, wie etwa der Benennung der zuständigen Aufsichtsbehörde, abhängig zu machen. Die Ausführungen zur vertraglichen Bindungsfrist seien nicht verwirrend, da sie erkennbar nicht in Zusammenhang mit den Ausführungen zum Widerrufsrecht stünden. Es sei nicht erforderlich gewesen, den Klägern eine deren Unterschrift tragende Ausfertigung des Vertrages zukommen zu lassen. Unschädlich sei es auch, dass in der zum Privatdarlehen überreichten „Europäischen Standardinformation“ der Text einer teilweise abweichenden Widerrufsinformation abgedruckt worden sei.

6Hiergegen richtet sich die Berufung der Kläger. Sie sind der Ansicht, zum Wohnungsbaudarlehen seien zwei eigenständige Darlehensverträge anzunehmen, für die jeweils eine eigene Widerrufsbelehrung erforderlich gewesen sei. Auch seien die für den Fristbeginn nach dem Wortlaut der Erklärung erforderlichen Angaben nicht vollständig erteilt worden, es fehlten Angaben zum bei Kündigung einzuhaltenden Verfahren sowie zur zuständigen Aufsichtsbehörde. Ferner führten die Ausführungen zu einer vertraglichen Bindungsfrist zu Verwirrung. Die Kläger rügen auch, keine ihre Unterschrift tragende Ausfertigungen der Darlehensverträge erhalten zu haben. Hinsichtlich des Privatdarlehens sei es zudem verwirrend, dass in der überreichten „Europäischen Standardinformation“ eine teilweise abweichende Widerrufsinformation enthalten gewesen sei. Die Kläger sind ferner der Ansicht, ihr Widerrufsrecht sei nicht verwirkt.

7Die Kläger haben beantragt,

8das Urteil des Landgerichts Bonn vom 16.11.2016, zugestellt am 22.11.2016, Az.: 3 O 196/16, soweit dies die Kläger beschwert, teilweise abzuändern und über den den Klägern zuerkannten Betrag weitergehend

91. festzustellen, dass sich die drei mit der Beklagten abgeschlossenen Darlehensverträge mit der Hauptdarlehensnummer 6xx69xx00x durch den von ihnen über ihre Prozessbevollmächtigten am 18.04.2016 vorab per Fax erklärten Widerruf in Rückgewährschuldverhältnisse umgewandelt haben und sich die Beklagte seit dem 04.03.2016 in Annahmeverzug befindet;

102. die Beklagte zu verurteilen, sie von ihrer Verpflichtung gegenüber ihren Prozessbevollmächtigten zur Zahlung vorgerichtlicher Anwaltskosten in Höhe von 2.697,02 € freizustellen.

11Auf den mit Verfügung vom 28.02.2017 (Bl. 221 d. A.) erteilten Hinweis tragen die Kläger zur Höhe der ihrer Ansicht nach bestehenden wechselseitigen Ansprüche vor (Schriftsatz vom 16.05.2017, Bl. 250-256 d. A.) und beantragen nunmehr,

121. die Beklagte zu verurteilen, den Klägern Zins- und Tilgungsleistungen in Höhe von 25.609,17 € sowie Nutzungsersatz in Höhe von 1.365,72 € Zug-um-Zug gegen die Darlehensvaluta in Höhe von 112.000,00 € sowie Wertersatz in Höhe von 25.579,68 € herauszugeben;

132. die Beklagte zu verurteilen, den Klägern Zins-und Tilgungsleistungen in Höhe von 19.318,50 € sowie die Gebühr in Höhe von 1.350,00 € und Nutzungsersatz in Höhe von 1.090,51 € Zug-um-Zug gegen die Darlehensvaluta in Höhe von 67.000,00 € sowie Wertersatz in Höhe von 6.759,47 € herauszugeben;

143. die Beklagte zu verurteilen, den Klägern Zins-und Tilgungsleistungen in Höhe von 4.870,63 € sowie Nutzungsersatz in Höhe von 261,92 € Zug-um-Zug gegen die Darlehensvaluta in Höhe von 9.000,00 € sowie Wertersatz in Höhe von 3.643,51 € herauszugeben;

154. die Beklagte zu verurteilen, an die Kläger die nach Widerruf erbrachten Zahlungen in Höhe von 4.636,80 €, 3.097,38 € sowie 892,68 € herauszugeben;

165. die Beklagte zu verurteilen, sie von ihrer Verpflichtung gegenüber ihren Prozessbevollmächtigten zur Zahlung vorgerichtlicher Anwaltskosten in Höhe von 2.697,02 € freizustellen.

17Die Beklagte beantragt,

18die Berufung zurückzuweisen.

19Sie verteidigt die angefochtene Entscheidung.

20II.

211.

22Die zulässige Berufung unterliegt gemäß § 522 Abs. 2 ZPO der Zurückweisung im Beschlusswege, weil sie nach einstimmiger Überzeugung des Senats aus den zutreffenden Gründen der angefochtenen Entscheidung, die durch das Berufungsvorbringen nicht entkräftet werden, offensichtlich unbegründet ist (§ 522 Abs. 2 Satz 1 Nr. 1 ZPO). Die Rechtssache hat keine grundsätzliche Bedeutung (§ 522 Abs. 2 Satz 1 Nr. 2 ZPO). Weder die Fortbildung des Rechts noch die Sicherung einer einheitlichen Rechtsprechung erfordern eine Entscheidung des Berufungsgerichts (§ 522 Abs. 2 Satz 1 Nr. 3 ZPO), zumal die vorliegend maßgeblichen Grundsatzfragen zur Beurteilung der etwaigen Fehlerhaftigkeit von Widerrufsbelehrungen bei Verbraucherdarlehensverträgen zwischenzeitlich durch höchst- und obergerichtliche Rechtsprechung hinreichend geklärt sind. Die Durchführung einer mündlichen Verhandlung ist auch nicht aus anderen Gründen geboten (§ 522 Abs. 2 Satz 1 Nr. 4 ZPO).

232.

24Die Klage ist in Übereinstimmung mit dem angefochtenen Urteil als unbegründet zu bewerten, weil die Belehrungen der Kläger über die ihnen zustehende Widerrufsrechte nicht zu beanstanden sind, weswegen die Widerrufsrechte spätestens sechs Monate nach Vertragsschluss (§ 355 Abs. 4 BGB a. F.) - vorliegend also Anfang 2011 – erloschen sind, so dass der erst am 18.04.2016 erklärte Widerruf keine Rechtsfolgen zeitigen konnte.

25Der Senat nimmt Bezug auf die insoweit überzeugenden Ausführungen des Landgerichts, denen er sich anschließt. Die mit der Berufung hiergegen erhobenen Einwendungen greifen nicht durch. An dieser bereits mit Hinweisbeschluss vom 07.07.2017 mitgeteilten Bewertung hält der Senat auch unter Berücksichtigung der hiergegen mit Klägerschriftsatz vom 10.08.2017 vorgebrachten Einwendungen fest.

26a)

27Eine Widerrufsbelehrung muss, um ihren Zweck erreichen zu können, möglichst umfassend, unmissverständlich und aus der Sicht des Verbrauchers eindeutig sein (BGH, Urteil vom 13.01.2009, XI ZR 118/08, NJW-RR 2009, 709, 710, zitiert nach juris, Rn. 14). Der Verbraucher soll nicht nur über sein Widerrufsrecht informiert werden, sondern auch in die Lage versetzt werden, es auszuüben (BGH, Urteil vom 23.06.2009, XI ZR 156/08, NJW 2009, 3020, zitiert nach juris, Rn. 17 f.). Entscheidend ist, ob das jeweilige für die Widerrufsbelehrung verwendete Formular objektiv geeignet ist, den nicht juristisch vorgebildeten, durchschnittlichen Verbraucher über den Beginn der Widerrufsfrist zutreffend zu informieren.

28Die dem Klägern erteilten Belehrungen genügen diesen Anforderungen:

29b)

30Der Senat ist übereinstimmend mit dem Landgericht der Ansicht, dass auf Grundlage des beklagtenseits unter dem 01.07.2010 angenommenen Vertragsantrages der Kläger vom 15.06.2010 ein Vertrag zwischen den Parteien zustandekam, kraft dessen die Überlassung eines Kapitalbetrages von 179.000,00 € vereinbart wurde. Dass für die Abwicklung und Rückzahlung unter den Ziffern 1. und 2. differenzierende Regelungen zu zwei Teilbeträgen getroffen wurden, ändert aber nichts daran, dass das Vertragswerk als ein Einheitliches gewollt war, weswegen eine eigenständige Widerruflichkeit nur der Regelungen zu einem der vereinbarten Teilbeträge nicht bestand und demgemäß auch nicht gesondert zu den Teilbeträgen, sondern lediglich – wie geschehen – einheitlich zur Widerruflichkeit der abgegebenen Willenserklärung, nämlich des Vertragsantrages mit seinem gesamten Inhalt, zu belehren war.

31c)

32Soweit mit den Ausführungen der Berufungsbegründung zum Verweis auf § 492 Abs. 2 BGB (Seiten 11, 12, 16 der Begründungsschrift, Bl. 189, 190, 194 d. A.) gerügt werden soll, mit der nur beispielhaften Aufzählung der Pflichtangaben würden überhöhte Anforderungen an den Verbraucher gestellt, geht diese Rüge fehl. Die Wendung, die Widerrufsfrist beginne "nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs. 2 BGB […] erhalten hat", ist klar und verständlich (so auch BGH, Urteil vom 22.11.2016, XI ZR 434/15, zitiert nach juris, Rn. 16-22; OLG Düsseldorf, Beschluss vom 09.06.2015, 16 U 151/14, zitiert nach juris Rn. 11). Auch die Bezugnahme der Beklagten auf § 492 Abs. 2 BGB ist nicht zu beanstanden. Eine Verweisung auf eine konkret bezeichnete gesetzliche Vorschrift stellt keinen Verstoß gegen das Transparenzgebot dar, insbesondere wenn die Gesetzestexte - wie das Bürgerliche Gesetzbuch und Einführungsgesetz zum Bürgerlichen Gesetzbuche - für jedermann ohne weiteres zugänglich sind, zumal ohne solche Verweisungen unübersichtliche, nur schwer durchschaubare Klauselwerke entstünden (BGH, a.a.O. m. w. N.). Mit der beispielhaften Erläuterung des Regelungsgehaltes des § 492 Abs. 2 BGB a. F. erleidet die Belehrung keine Einbuße an Verständlichkeit, zumal auch im Bereich Allgemeiner Geschäftsbedingungen Beispiele als geeignetes Mittel gelten, um den Regelungsgehalt einer Klausel verständlich zu erläutern. Überdies würde eine über Beispiele hinausgehend auf Vollständigkeit bedachte Auflistung dazu führen, dass anstelle der von der Richtlinie 2008/48/EG geforderten knappen und prägnanten Information dem Verbraucher ein redundanter und kaum mehr lesbarer Text zur Lektüre anempfohlen würde (BGH, a.a.O.).

33Dass die Bank durch einen Klammerzusatz den Beginn des Fristlaufs über die gesetzlichen Voraussetzungen hinausgehend von weiteren Voraussetzungen (Information über das bei Kündigung einzuhaltende Verfahren, Nennung der Aufsichtsbehörde) abhängig machen kann, sieht der Senat ungeachtet abweichender Ansichten als durch höchstrichterliche Rechtsprechung geklärt an (BGH, Urteil vom 22.11.2016, XI ZR 434/15, zitiert nach juris, Rn. 2, 30). Der Senat folgt der vorstehend zitierten Rechtsprechung des Bundesgerichtshofs.

34d)

35Ob und wann den Klägern die in den Belehrungen genannten Pflichtangaben nach § 492 Abs. 2 BGB a.F. erteilt worden sind – was entgegen der Ansicht der Berufung auch in den AGB ohne weiteres möglich war, ohne dass es eines besonderen Hinweises hierauf im Vertragsformular bedurft hätte (vgl. BGH, Urt. v. 4.7.2017, XI ZR 741/16, juris Rn. 25 ff., Rn. 27) -, kann demgegenüber dahinstehen, weil aufgrund der für sich genommen ordnungsgemäßen Belehrungen jedenfalls die Erlöschenswirkung des § 355 Abs. 4 BGB a. F. sechs Monate nach Vertragsschluss eintrat. Das Erlöschen nach § 355 Abs. 4 Satz 1 und 2 BGB (in der maßgeblichen, im Juli 2010 geltenden Fassung) erfasste Fälle, in welchen der Fristbeginn nicht allein von der ordnungsgemäßen Belehrung, sondern von zusätzlichen Handlungen des Unternehmers abhing, insbesondere der Erfüllung zusätzlicher Informationspflichten - hier erlosch das Widerrufsrecht sechs Monate nach Vertragsschluss (Wildemann in: jurisPK-BGB, 5. Aufl 2010, § 355 BGB, Rn. 39; Grothe in: Bamberger/Roth, Beck´scher Online-Kommentar BGB, Edition 17, Stand 01.02.2010, § 355 BGB, Rn. 14-16; Masuch in: Münchener Kommentar zum BGB, 6. Auflage 2012, § 355 BGB, Rn. 66 ff.).

36Zuzugeben ist den Klägern, dass die Anwendung von § 355 Abs. 4 BGB a.F. ausgeschlossen ist, wenn die Belehrung nicht den Anforderungen des § 360 Abs. 1 BGB a.F. genügte – dies war vorliegend indes der Fall (s.o. 2. a-c). Etwas anderes lässt sich auch nicht der Entscheidung des BGH vom 22.11.2016 entnehmen, da die Entscheidung keine Ausführungen zur Anwendbarkeit von § 355 Abs. 4 BGB a.F. enthält (vgl. BGH, Urteil vom 22.11.2016, XI ZR 434/15, zitiert nach juris). Aus dem Unterbleiben von Ausführungen zu § 355 Abs. 4 BGB a. F. kann zwar geschlossen werden, dass der BGH im dem ihm vorliegenden Fall kein Erlöschen nach § 355 Abs. 4 BGB a. F. annahm. Es ist aber zu berücksichtigen, dass § 495 Abs. 2 Satz 2 BGB in der vom 30.07.2010 bis 12.06.2014 geltenden Fassung die Anwendung von § 355 Abs. 4 BGB (in der vom 11.06.2010 bis 12.06.2014 geltenden Fassung) ausgeschlossen hat, weshalb ein Erlöschen in dem vom BGH entschiedenen Fall (Vertragsschluss im August 2010) tatsächlich nicht in Betracht kam. Bezogen auf den vorliegend maßgeblichen Rechtszustand bis zum 29.07.2010 war die Anwendung von § 355 Abs. 4 BGB demgegenüber nicht ausgeschlossen.

37e)

38Die im Anschluss an die Widerrufsbelehrung zum Wohnungsbaudarlehen abgedruckte Regelung zu einer Bindungsfrist (Anlage K 1) war nicht geeignet, Verwirrung zur Frage der Widerrufsfrist aufkommen zu lassen. Die Ausführungen sind ohne weiteres erkennbar kein Bestandteil der Widerrufsbelehrung und auch inhaltlich nicht geeignet, beim Darlehensnehmer falsche Vorstellungen über den Lauf der insoweit gesondert geregelten Widerrufsfrist zu erwecken (OLG Köln, Urteil vom 09.03.2017, 12 U 98/16, Beschluss vom 27.04.2016 – 13 U 186/15; Beschluss vom 06.03.2017, 12 U 182/16, Beschluss vom 30.09.2015 – 13 W 33/15, juris Rn. 7; Hinweisbeschluss vom 30.03.2017, 12 U 134/16). Ersichtlich wurde eine von der Widerrufsbelehrung und der Widerrufsfrist unabhängige Frage geregelt, indem die Parteien von der in den §§ 145, 148, 149 BGB vom Gesetz vorausgesetzten und anerkannten Möglichkeit Gebrauch machten, den Anbietenden nur für eine begrenzte Zeit an seine Offerte zu binden. Der Formulierung ist deutlich zu entnehmen, dass der Regelungsgehalt der Bindungsfrist mit Annahme durch die Bank endet, wogegen die Widerrufsbelehrung in verständlicher Weise klarstellt, dass die Widerrufsfrist erst nach bzw. mit Antragsannahme zu laufen beginnen kann.

39f)

40Dass in dem zum Privatdarlehen bei Vertragsschluss übergebenen und mit „Europäische Standardinformation“ überschriebenen Merkblatt (Anl. K2, Anlagenheft; Anl. BK 3 zur Berufungsbegründungsschrift, Bl. 212, 217 f. d. A.) unter „5. Zusätzliche Informationen beim Fernabsatz von Finanzdienstleistungen“ der Text einer sprachlich abweichenden Widerrufsbelehrung abgedruckt war (Seite 15 der Berufungsbegründungsschrift, Bl. 184, 193 d.A.), stellt die Ordnungsgemäßheit der erteilten Belehrung nicht in Frage. Entgegen der Ansicht der Kläger liegt nur eine Belehrung vor, nämlich diejenige, die Bestandteil des schriftlichen Vertragstextes geworden ist. Der Verbraucher kann auch erkennen, dass für ihn diejenige Widerrufsbelehrung gilt, die er eigenständig als zum Vertrag gehörige Widerrufsbelehrung abzeichnen musste, und nicht diejenige, die in einem beigefügten Merkblatt enthalten ist. Überdies steht die im Merkblatt enthaltene Belehrung auch nicht in Widerspruch zu der im Vertrag enthaltenen Regelung, sondern ist im Hinblick auf den Beginn der Widerrufsfrist lediglich etwas ungenauer formuliert, was der hinreichend aufmerksame Verbraucher gar nicht anders verstehen kann als dahin, dass gegebenenfalls die in der im Vertrag selbst enthaltenen Widerrufsbelehrung genannten Bedingungen zusätzlich erfüllt sein müssen.

41g)

42Die Rüge, die Kläger hätten keine ihre Unterschrift tragende Ausfertigung des Vertragstextes erhalten, geht fehl, ist allerdings nach dem oben Ausgeführten auch unerheblich.

43Für die Erteilung einer Abschrift des Vertragsantrages nach § 355 BGB a. F. reicht es aus, wenn dem Verbraucher ein nicht unterzeichneter Ausdruck des mit dem unterzeichneten Exemplar übereinstimmenden Textes des von ihm abgegebenen Antrages zur Verfügung gestellt wird (OLG Frankfurt, Beschluss vom 30. Januar 2012 – 19 W 4/12 –, MDR 2012, 508, zitiert nach juris, Rn. 3, 4).

44§ 355 Abs. 3 Satz 2 BGB a. F. verlangt das Zurverfügungstellen einer Abschrift des Antrages. Obschon eine solche Abschrift unzweifelhaft vorliegt, wenn die unterzeichnete Vertragserklärung kopiert und sodann die Kopie übersandt wird, so ist dieses Vorgehen doch nicht zwingend, um dem Erfordernis der Erteilung einer Abschrift zu genügen. So lässt sich den Gesetzesmaterialien entnehmen, dass nach der Vorgabe der umzusetzenden Richtlinie von einer „Ausfertigung“ die Rede war, worunter allerdings im europäischen Recht lediglich der Vertragsinhalt in wiedergegebener Form zu verstehen ist, weshalb im deutschen Recht der Begriff „Abschrift“ beibehalten worden ist, worunter der Gesetzgeber jedes den Vertragsinhalt wiedergebende Dokument hat verstehen wollen, ohne weitere förmliche Zusätze oder eine Unterschrift zu verlangen (so ausdrücklich die Begründung des Regierungsentwurfs vom 21.01.2009, Bt.Drs. 16/11643, S. 80).

45Auf dieser Grundlage ist es zur Erfüllung der Pflicht zur Erteilung einer Vertragsabschrift als ausreichend zu bewerten, wenn der Verbraucher über den vollständigen Inhalt der Vertragserklärungen in Textform informiert wird (OLG Köln, Urteil vom 01.06.2017, 12 U 83/16; Möller in: Bamberger/Roth, Beck´scher Online-Kommentar BGB, Edition 17, Stand 01.02.2010, § 492 BGB, Rn. 22; Schürnbrand in: Münchener Kommentar zum BGB, 7. Auflage 2017, § 492 BGB, Rn. 39-41). Nichts Anderes ergibt sich aus der Rechtsprechung des Bundesgerichtshofes, die sich an der von der Berufung zitierten Stelle (BGH, Urt. v. 21.2.2017, XI ZR 381/16, juris Rn. 17) nicht mit den an eine Abschrift zu stellenden Anforderungen, sondern mit Form und Inhalt der Widerrufsbelehrung befasst, deren Abschluss „durch Nachbildung der Namensunterschrift oder auf andere Weise“ (sic!) kenntlich zu machen ist.

463.

47Die Kostenentscheidung beruht auf den §§ 97 Abs. 1, 100 Abs. 1 ZPO, die Entscheidung über die vorläufige Vollstreckbarkeit auf den §§ 708 Nr. 10, 711 ZPO und die

48Festsetzung des Streitwertes auf den §§ 47, 48 GKG, 3 ZPO.