1G r ü n d e

2A.

3Der in die Liste qualifizierter Wirtschaftsverbände gemäß § 8b des Gesetzes gegen den unlauteren Wettbewerb (UWG) eingetragene Kläger ist ein eingetragener Verein mit Sitz in G.. Zu seinen satzungsgemäßen Aufgaben gehören die Gewährleistung der Chancengleichheit auf dem Markt für elektronische Zigaretten (E-Zigaretten) und Zubehör und die Verhinderung wettbewerbswidrigen Handelns auf diesem Markt. Zu seinen Mitgliedern (Mitgliederliste: Blatt 32-34 der erstinstanzlichen elektronischen Gerichtsakte) gehören zahlreiche Unternehmer, die in Deutschland E-Zigaretten, Nachfüllbehälter und sonstiges Zubehör für E-Zigaretten vertreiben.

4Die Beklagte bezeichnet sich in ihrem Internetauftritt „www.P..de“ jedenfalls seit dem 01.07.2022, dem Tag des Inkrafttretens des Artikels 2 des Gesetzes zur Modernisierung des Tabaksteuerrechts (Tabaksteuermodernisierungsgesetz – TabStMoG) vom 10.08.2021 (BGBl. 2021 I, 3411), als Anbieterin von Lebensmittel-Aromen, Lebensmittelzusätzen, Salzen, Ölen, Gewürzen, Lebensmittelfarben und Fruchtpulvern. Zu ihrem Produktsortiment gehören u.a. das von ihr – jedenfalls seit dem Jahre 2023 – als Lebensmittelaroma bezeichnete Produkt „I. F.“, das Lebensmittelaroma „I. M.“ sowie flüssiges Glycerin. Das „Technische Datenblatt“ für das Produkt „I. F.“ (Blatt 96-99 der zweitinstanzlichen elektronischen Gerichtsakte) beschreibt den Geruch des Produktes mit den Begriffen „Typisch, Tabak“. Das „Technische Datenblatt“ für das Lebensmittelaroma „I. M.“ (Blatt 92-95 der zweitinstanzlichen elektronischen Gerichtsakte) beschreibt den Geruch des Produktes mit den Begriffen „Orange, Zitrus, frische“.

5Die drei vorbezeichneten Produkte – und auch weitere Produkte aus dem Sortiment der Beklagten – können auch bei der Herstellung der in E-Zigaretten zu verdampfenden Flüssigkeit („E-Liquid“) Verwendung finden. E-Liquids bestehen aus einer Basisflüssigkeit (Basisliquid), bei der es sich in der Regel um ein Gemisch aus Propylenglycol (Lebensmittelzusatzstoff E 1520) und Glycerin (Lebensmittelzusatzstoff E 422) handelt; der Basisflüssigkeit können optional Wasser, Lebensmittelaromen und/oder Nikotin zugegeben werden. Verbraucher, die E-Zigaretten nutzen, können fertig gemischte E-Liquids im Handel erwerben. Es ist aber auch nicht unüblich, dass Verbraucher E-Liquids selbst herstellen; Anleitungen hierzu sind u.a. im Internet verfügbar.

6Jedenfalls bis zum Jahre 2021 wies die Beklagte – u.a. in den nachfolgend aufgeführten Fällen – auf die Eignung von Produkten aus ihrem Sortiment für die Herstellung von E-Liquids hin:

7

9

11- 12

Jedenfalls am 12.10.2014 bewarb die Beklagte in ihrem Internetauftritt „www.Z..de“ das Aroma-Konzentrat „U. / S.“ („Geschmack: Kubanischer Tabak – eher mildes, fruchtiges Aroma“) als „E-Liquid-Aroma-Konzentrat für Selbstmischer“ mit dem Hinweis: „Wir empfehlen dieses Produkt vom Geschmack nur für E-Liquids. Verzehren und Zugabe zu Speisen ist unbedenklich.“ (Internetausdruck: Blatt 246 der erstinstanzlichen elektronischen Gerichtsakte). Jedenfalls seit dem Jahre 2023 bezeichnet die Beklagte das Produkt „I. U.“ nur noch als „Lebensmittelaroma“ (Internetausdruck: Blatt 252 der erstinstanzlichen elektronischen Gerichtsakte).

13

15

17

19

21- 22

Jedenfalls am 14.04.2021 bot die Beklagte in ihrem Internetauftritt „www.P..de“ unter der Produktrubrik „C.“ „Trägerflüssigkeiten“ an; als „Topseller“ präsentierte sie hierbei einen 5-l-Kanister „I. Pflanzliches Glycerin 99,8 (VG)“, einen 5-l-Kanister „I.“ Propylenglycol (PG), eine 0,1-l-Flasche „I. Pflanzliches Glycerin 99,8 (VG)“ sowie eine 0,5-l-Flasche „I.“ Propylenglycol (PG) (Internetausdruck: Blatt 72 der erstinstanzlichen elektronischen Gerichtsakte).

23- 24

Jedenfalls im Jahre 2021 enthielt das Etikett des Lebensmittelaromas „I. M.“ u.a. folgende Hinweise: „Bei E-Zigaretten Anwendung siehe www.H..de“ und „Anwendung in atypischen Produkten wie z.B. E-Liquid: WICHTIG: Unsere Aromen sind zum unverdünnten Gebrauch in E-Zigaretten nicht geeignet und nicht zugelassen! Das Aroma muss vor Gebrauch unbedingt mit einer geeigneten Base verdünnt werden! Unsere Aromen sind gemäß TabakerzV (i.d.F. 2021)/TPD2 registriert. Die Registriernummern können Sie unseren Webseiten beim jeweiligen Produkt entnehmen. Unsere Lebensmittelaromen können zum Mischen von E-Liquids verwendet werden. Wir empfehlen hier ein Mischungsverhältnis von 2,5% (2,5 ml je 100 ml Basis). Bei Bedarf und Basen mit hohem Glycerinanteil kann das Mischungsverhältnis um bis zu 1% erhöht werden. Bitte beachten Sie, dass sich das Aroma in den Basen entwickeln muss. Wir empfehlen daher, nach dem Mischen das fertige Produkt ca. 5 bis 14 Tage vor Gebrauch stehen zu lassen. Zusatzinformationen gemäß TabakerzV/TPD2: Das Produkt ist ein Lebensmittelaroma und zum unverdünnten/puren Gebrauch in E-Zigaretten oder E-Shishas nicht vorgesehen und nicht geeignet! Zum sicheren Gebrauch in verdünnter Form beachten Sie bitte unbedingt die Sicherheitshinweise des E-Zigaretten-/E-Shisha-Herstellers sowie die Sicherheitshinweise auf den Verpackungen von entsprechenden Basen. Personen, welche bekannte Allergien gegen Lebensmittelaromen oder deren Bestandteile haben, sollten dieses Produkt nicht verwenden. Sofern allergene Bestandteile enthalten sind, sind diese auf der Außenseite aufgeführt. Falls Sie unsicher sind, ob Sie dieses Produkt gefahrlos verwenden können, fragen Sie vor Erstgebrauch Ihren jeweiligen Arzt. Angaben zur Toxikologie: Das vorliegende Aroma besteht ausschließlich aus Komponenten, welche von der EFSA (European Food Safety Authority = Europäische Agentur für Lebensmittelsicherheit) für die Komposition von Lebensmittelaromen zugelassen sind. Tests hinsichtlich ihrer Verwendung in E-Liquids sind anhängig und es ist derzeit nicht abschließend zu sagen, welche toxikologischen Gefahren von ihnen bei wiederholter Inhalation ausgehen.“ (Abbildung: Blatt 282-283 der erstinstanzlichen elektronischen Gerichtsakte).

25Jedenfalls am 14.04.2021 bot die Beklagte in ihrem Internetauftritt „www.P..de“ sogar selbst E-Zigaretten oder zumindest entsprechendes technisches Zubehör an (Internetausdruck: Blatt 74-75 der erstinstanzlichen elektronischen Gerichtsakte).

26Auf der Internetplattform „R.“ existierte eine „Gruppe“ mit dem Namen „I. X.“. Im Sprachgebrauch von „R.“ handelte es sich um eine „private“ Gruppe, d.h. nur – zuvor vom Gruppen-Administrator („Admin“) freigeschaltete – Gruppenmitglieder konnten andere Gruppenmitglieder und deren Beiträge sehen. In dieser „R.“-Gruppe verfasste der Geschäftsführer der Beklagten regelmäßig Beiträge.

27Am 05.09.2021 verfasste der Geschäftsführer der Beklagten in der „R.“-Gruppe einen Beitrag mit folgendem Wortlaut (Wiedergabe der Originalschreibweise):

28„Wir bekommen verhäuft die Frage: Kann man I. Aromen Dampfen … Ja kann man. Alle I. „Lebensmittel Aromen flüssig (PG)“ sind TPD2 angemeldet. Da wir sehr viele Privat Label Hersteller mit Kanister und Faßware beliefern haben wir unsere Aromen angemeldet. Ihr seht die Melde Nummer auch bei uns im Shop (EU-CEG-Nummer:) – Anmerken möchten wir noch das I. schon zu K.-Zeiten Aromen an die Dampferszene verkauft / Wir sind keine neue Marke sondern ein „Urgestein“ im Dampfermarkt (viele Hyp Aromen / Liquids kommen aus unserer Schmiede) – Also alles Safe für Euch – Pulver Aromen und Aroma Drops / Ätherische Öle usw. dürfen natürlich nicht gedampft werden. Wir werden dieses in absehbarer Zeit nicht mehr kommentieren. In absehbarer Zeit werden wir dieses nicht mehr kommentieren um niemand zur Steuerhinterziehung zu Motivieren. Auch Dosierempfehlungen werden wir einstellen. Fragen mit wieviel % muss ich anmischen usw. müßt Ihr dann untereinander klären… Jetzt versteht Ihr vielleicht auch warum „H. nicht mehr läuft“ Im entefekt läuft alles auf die neue Steuer und unseren Vorbereitungen hinaus. Also nutzt die Zeit und teilt es Euren Dampferfreunden mit. (Anmerkung des Senats: Es folgt sodann ein Hyperlink auf eine Internetseite mit der Überschrift „Liquidsteuer umgehen … für Dummies“)“ (Internetausdruck: Blatt 81 der erstinstanzlichen elektronischen Gerichtsakte)

29Am 25.09.2021 verfasste der Geschäftsführer der Beklagten in der „R.“-Gruppe einen Beitrag mit folgendem Wortlaut (Wiedergabe der Originalschreibweise):

30„Wir möchten Euch auf diese Rubrik aufmerksam machen … hier ist bestimmt auch für Euch etwas dabei. Schaut Euch die Produkte mal näher an .. lohnt sich auch im Hinblick auf Eure Vorsätze im Jahr 2022 .. Ihr wisst was wir meinen (Anmerkung des Senats: Es folgt ein zwinkerndes „Emoji“) Werden dieses auch nicht weiter kommentieren von unserer Seite. Einfach mal die Produkte überfliegen. (Anmerkung des Senats: Es folgt die Abbildung eines Kanisters mit der Aufschrift „I. Lebensmittelzusatz Propylenglycol flüssig“)“ (Internetausdruck: Blatt 82 der erstinstanzlichen elektronischen Gerichtsakte)

31Auf die Frage eines Gruppenmitglieds vom 28.09.2021 mit dem Wortlaut „Gibt es keine 1 liter base 50/50 mehr?“ antwortete der Geschäftsführer der Beklagten mit folgendem Kommentar (Wiedergabe der Originalschreibweise):

32„Schau Dir mal die Lebensmittelzusätze genau an … und lese die Artikel Beschreibung - und natürlich im E.store - Die Produkte im E.store werden Dank unseres Finanzministerium jedoch 2022 Steuerpflichtig (160 Euro à Liter)“ (Internetausdruck: Blatt 83 der erstinstanzlichen elektronischen Gerichtsakte)

33Die vorbezeichnete „R.“-Gruppe „pausiert“ seit dem 28.11.2022, d.h. sie nimmt keine neuen Mitglieder auf und das Verfassen neuer Beiträge und Kommentare ist ausgeschlossen. Für Gruppenmitglieder waren die vorstehend wiedergegebenen Beiträge und Kommentare indes noch am 13.03.2023 sichtbar; an diesem Tag hatte die Gruppe noch 7.409 Mitglieder.

34Am 14.03.2023 bestellte der beim Kläger als Geschäftsführer angestellte W. im Online-Shop der Beklagten in deren Internetauftritt „www.P..de“ zu Testzwecken die Produkte „I. F.“, „I. M.“ sowie „I. Glycerin 99,5% – E 422“ (Bestellbestätigung: Blatt 94 der erstinstanzlichen elektronischen Gerichtsakte). Die bestellten Produkte erhielt W. zusammen mit einer auf den 15.03.2023 datierten Rechnung (Blatt 224 der erstinstanzlichen elektronischen Gerichtsakte) am 16.03.2023. Die Abbildungen in Anlage K7 zur Klageschrift (Blatt 50-52 der erstinstanzlichen elektronischen Gerichtsakte) zeigen das an W. gelieferte 10-ml-Fläschchen „I. F.“; das Etikett des Fläschchens, auf dem das Produkt als „Lebensmittelaroma“ bezeichnet wird, enthält keine Hinweise auf die Verwendbarkeit des Produkts zur Herstellung von E-Liquids. Die Abbildungen in Anlage K8 zur Klageschrift (Blatt 53-56 der erstinstanzlichen elektronischen Gerichtsakte) zeigen die an W. gelieferte 500-ml-Flasche „I. Glycerin 99,5% – E 422“; das Etikett der Flasche, auf dem das Produkt als „Lebensmittelzusatzstoff“ bezeichnet wird, enthält keine Hinweise auf die Verwendbarkeit des Produkts zur Herstellung von E-Liquids. Die Aufmachung des an W. gelieferten 10-ml-Fläschchens „I. M.“ ist zwischen den Parteien streitig.

35Mit Schreiben vom 09.05.2023 (Blatt 105-113 der erstinstanzlichen elektronischen Gerichtsakte) mahnte der Kläger die Beklagte ab. Bei den drei Produkten „I. F.“, „I. M.“ sowie „I. Glycerin 99,5% – E 422“ handele es sich um der Tabaksteuer unterliegende „Substitute für Tabakwaren“ im Sinne des § 1 Abs. 2c des Tabaksteuergesetzes (TabStG). Die Tabaksteuer für diese Produkte werde indes entgegen den Vorschriften des TabStG nicht durch Verwendung von Steuerzeichen entrichtet. Zudem werde das Produkt „I. Glycerin 99,5% – E 422“ in der 500-ml-Flasche unter Verstoß gegen Vorgaben des TabStG zu einem Preis angeboten und verkauft, der den auf das Produkt entfallenden Tabaksteuerbetrag (Steuerwert) unterschreite. Die drei genannten Produkte unterlägen zudem den Regelungen des Gesetzes über Tabakerzeugnisse und verwandte Erzeugnisse (Tabakerzeugnisgesetz – TabakerzG) und der Verordnung über Tabakerzeugnisse und verwandte Erzeugnisse (Tabakerzeugnisverordnung – TabakerzV). Unter Verstoß gegen diese Regelungen bringe die Beklagte die genannten Produkte ohne einen Beipackzettel und ohne den obligatorischen Hinweis, dass das jeweilige Erzeugnis nicht in die Hände von Kindern und Jugendlichen gelangen dürfe, in den Verkehr. Der Kläger forderte die Beklagte zur Unterlassung und zur Erstattung von Abmahnkosten in Höhe einer Abmahnkostenpauschale von 200,00 € auf.

36Die Beklagte wies die Forderungen des Klägers mit anwaltlichem Schriftsatz vom 15.05.2023 (Blatt 114-116 der erstinstanzlichen elektronischen Gerichtsakte) zurück.

37Der Kläger hat gegenüber dem Landgericht die Argumentation aus seiner Abmahnung wiederholt und vertieft. Als Anlage K6 zu seiner Klageschrift (Blatt 46-49 der erstinstanzlichen elektronischen Gerichtsakte) hat er Abbildungen eines 10-ml-Fläschchens „I. M.“ vorgelegt. Auf diesen Abbildungen sei das im Rahmen des Testkaufs am 16.03.2023 an seinen, des Klägers, Geschäftsführer W. gelieferte 10-ml-Fläschchen „I. M.“ zu sehen. Den Abbildungen sei zu entnehmen, dass das Etikett des gelieferten Fläschchens den Hinweis „Bei E-Zigaretten Anwendung siehe www.H..de“ enthalten habe. In dem Internetauftritt „www.H..de“ seien noch bis in das Jahr 2020 hinein Anleitungen für die Selbstherstellung von E-Liquids veröffentlicht worden (Internetausdruck: Blatt 60-62 der erstinstanzlichen elektronischen Gerichtsakte). Die Legaldefinition der „Substitute für Tabakwaren“ in (dem durch Art. 2 Nr. 2 lit. b) TabStMoG in das TabStG eingefügten) § 1 Abs. 2c TabStG stelle allein auf die objektive Eignung eines Erzeugnisses zum Konsum mittels einer E-Zigarette ab. Dieser Anforderung genügten die drei hier streitgegenständlichen Produkte. Sollte gleichwohl zusätzlich – zur Verhinderung einer ausufernden Einordnung von Produkten in die Kategorie „Substitute für Tabakwaren“ – als ungeschriebenes Tatbestandsmerkmal noch eine entsprechende Zweckbestimmung erforderlich sein, ergebe sich diese Zweckbestimmung aus dem früheren Marktauftritt der Beklagten, der die Verbrauchererwartung an die Produkte der Beklagten weiterhin maßgeblich präge, den fortwirkenden Äußerungen des Geschäftsführers der Beklagten in der oben genannten „R.“-Gruppe und – soweit es um das Produkt „I. M.“ gehe – der noch immer auf dem Etikett des Fläschchens vorhandenen Aufschrift „Bei E-Zigaretten Anwendung siehe www.H..de“, die ausdrücklich auf die Verwendbarkeit des Produkts zur Herstellung von E-Liquids hinweise. Das Verbot, Substitute für Tabakwaren zu einem Preis anzubieten und zu verkaufen, der den Steuerwert unterschreite, ergebe sich aus dem in § 26 Abs. 1 Sätze 2 und 3 TabStG verankerten Rabatt- und Rückvergütungsverbot; der Kläger hat zur Untermauerung dieser Rechtsauffassung auf eine Stellungnahme der Generalzolldirektion vom 31.05.2023 (Blatt 292-293 der erstinstanzlichen elektronischen Gerichtsakte) hingewiesen. Der Steuerwert für die 500-ml-Flasche „I. Glycerin 99,5% – E 422“ betrage nach den Tarifvorschriften des TabStG 80,00 €, der Verkaufspreis bei dem Testkauf habe indes lediglich 6,90 € betragen. Die drei hier streitgegenständlichen Produkte seien zudem auch als „Nachfüllbehälter“ im Sinne des Tabakerzeugnisrechts zu betrachten, die Erwägungen zur tabaksteuerrechtlichen Einordnung dieser Produkte seien auch insoweit maßgeblich; der Kläger hat zur Untermauerung seiner Rechtsauffassung auf ein „Merkblatt“ des Ministeriums für Landwirtschaft und Verbraucherschutz des Landes Nordrhein-Westfalen aus dem Monat Februar 2023 (Blatt 95-104 der erstinstanzlichen elektronischen Gerichtsakte) Bezug genommen. Unter Verstoß gegen Bestimmungen des Tabakerzeugnisrechts bringe die Beklagte die streitgegenständlichen Produkte ohne einen Beipackzettel und ohne den obligatorischen Hinweis, dass das jeweilige Erzeugnis nicht in die Hände von Kindern und Jugendlichen gelangen dürfe, in den Verkehr.

38Der Kläger hat beantragt,

39- 40

1. die Beklagte unter Androhung von Ordnungsmitteln zu verurteilen, es zu unterlassen, im geschäftlichen Verkehr in der Bundesrepublik Deutschland

- 41

a)

- 42

Substitute für Tabakwaren in Verkehr zu bringen und/oder in Verkehr bringen zu lassen, bei denen die Tabaksteuer noch nicht durch Verwendung von Steuerzeichen auf der Verpackung entrichtet wurde, wenn dies geschieht wie in Anlage K6 und/oder Anlage K7 und/oder Anlage K8 wiedergegeben,

- 43

und/oder

- 44

b)

- 45

Substitute für Tabakwaren zu einem Preis unterhalb des Steuerwerts gemäß Tabaksteuergesetz (TabStG) an Verbraucher abzugeben und/oder abgeben zu lassen, wenn dies geschieht wie bei dem in Anlage K8 wiedergegebenen Produkt,

- 46

und/oder

- 47

c)

- 48

Nachfüllbehälter in Verkehr zu bringen und/oder in Verkehr bringen zu lassen,

- 49

aa) ohne einen in deutscher Sprache verfassten Beipackzettel gemäß § 26 Tabakerzeugnisverordnung (TabakerzV),

- 50

und/oder

- 51

bb) ohne einen auf der Packung angebrachten Hinweis gemäß § 27 TabakerzV, dass das Erzeugnis nicht in die Hände von Kindern gelangen darf,

- 52

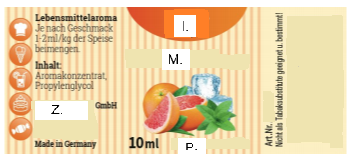

wenn dies jeweils geschieht wie in Anlage K6 und/oder Anlage K7 und/oder Anlage K8 wiedergegeben;

- 53

2. die Beklagte zu verurteilen, an ihn, den Kläger, 200,00 € nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu zahlen.

54Die Beklagte hat beantragt,

55

57Die Beklagte hat behauptet, es sei ausgeschlossen, dass das bei dem Testkauf an den Testkäufer W. ausgelieferte 10-ml-Fläschchen „I. M.“ das in der Anlage K6 abgebildete Etikett getragen habe. Derartige Etiketten habe sie, die Beklagte, seit dem 01.04.2022 nicht mehr verwendet. Das Etikett des an den Testkäufer gelieferten Produktes habe vielmehr wie nachfolgend abgebildet ausgesehen und sogar den ausdrücklichen Hinweis enthalten „Nicht als Tabaksubstitute geeignet u. bestimmt!“:

58

59Sie, die Beklagte, vertreibe seit 2022 ausschließlich Lebensmittel, Lebensmittelaromen, Lebensmittelzusatzstoffe und Lebensmittelzubehör und bewerbe ihre Produkte seit 2022 auch nicht mehr mit Hinweisen auf eine Verwendbarkeit in E-Zigaretten oder zur Herstellung von E-Liquids. Sie verpflichte ihre Kunden sogar vertraglich, ihre Produkte ausschließlich als Lebensmittel bzw. für die Lebensmittelherstellung zu verwenden. Ihre Produkte unterlägen daher weder den Vorschriften des Tabaksteuerrechts noch den Vorschriften des Tabakerzeugnisrechts.

60Das Landgericht hat durch Vernehmung der Zeugen W., Q., D. und O. Beweis erhoben. Wegen des Ergebnisses der Beweisaufnahme wird auf das Sitzungsprotokoll vom 06.12.2023 (Blatt 383-390 der erstinstanzlichen elektronischen Gerichtsakte) verwiesen.

61Mit dem angefochtenen, am 06.12.2023 verkündeten Urteil hat die 13. Zivilkammer – Kammer für Handelssachen – des Landgerichts Bochum die Klage abgewiesen.

62Gegen dieses Urteil wendet sich der Kläger mit seiner form- und fristgerecht eingelegten und begründeten Berufung unter Wiederholung und Vertiefung seines erstinstanzlichen Vorbringens.

63Der Kläger beantragt,

64- 65

das angefochtene Urteil abzuändern und

- 66

1. die Beklagte unter Androhung von Ordnungsmitteln zu verurteilen, es zu unterlassen, im geschäftlichen Verkehr in der Bundesrepublik Deutschland

- 67

a)

- 68

Substitute für Tabakwaren in Verkehr zu bringen und/oder in Verkehr bringen zu lassen, bei denen die Tabaksteuer noch nicht durch Verwendung von Steuerzeichen auf der Verpackung entrichtet wurde, wenn dies geschieht wie in Anlage K6 und/oder Anlage K7 und/oder Anlage K8 wiedergegeben,

- 69

und/oder

- 70

b)

- 71

Substitute für Tabakwaren zu einem Preis unterhalb des Steuerwerts gemäß Tabaksteuergesetz (TabStG) an Verbraucher abzugeben und/oder abgeben zu lassen, wenn dies geschieht wie bei dem in Anlage K8 wiedergegebenen Produkt,

- 72

und/oder

- 73

c)

- 74

Nachfüllbehälter in Verkehr zu bringen und/oder in Verkehr bringen zu lassen,

- 75

aa) ohne einen in deutscher Sprache verfassten Beipackzettel gemäß § 26 Tabakerzeugnisverordnung (TabakerzV),

- 76

und/oder

- 77

bb) ohne einen auf der Packung angebrachten Hinweis gemäß § 27 TabakerzV, dass das Erzeugnis nicht in die Hände von Kindern gelangen darf,

- 78

wenn dies jeweils geschieht wie in Anlage K6 und/oder Anlage K7 und/oder Anlage K8 wiedergegeben;

- 79

2. die Beklagte zu verurteilen, an ihn, den Kläger, 200,00 € nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu zahlen.

80Die Beklagte beantragt,

81

83Die Beklagte verteidigt das angefochtene Urteil unter Wiederholung und Vertiefung ihres erstinstanzlichen Vorbringens.

84Soweit in den Gründen dieses Urteils Fundstellen in der Gerichtsakte angegeben sind, wird wegen der Einzelheiten auf die jeweils dort befindlichen Dokumente verwiesen.

85B.

86Die – zulässige – Berufung des Klägers ist unbegründet. Das Landgericht hat die Klage im Ergebnis zu Recht abgewiesen. Die – zulässige – Klage ist in vollem Umfang unbegründet.

87I. Berufungsantrag zu 1.a)

88Die Klage ist mit diesem Unterlassungsantrag unbegründet. Der geltend gemachte Unterlassungsanspruch besteht nicht.

89Als Anspruchsgrundlage kommt allein die Regelung in § 8 Abs. 1 Satz 1, § 3 Abs. 1, § 3a UWG i.V.m. § 1 Abs. 1 Satz 1 und Abs. 2c, § 1b Satz 1, § 15 Abs. 1, § 17 Abs. 1 TabStG in Betracht. Die genannten Vorschriften des TabStG stellen indes keine Marktverhaltensregelungen im Sinne des § 3a UWG dar. Es bedarf daher im vorliegenden Zusammenhang keiner Entscheidung der zwischen den Parteien umstrittenen Frage, ob die drei hier streitgegenständlichen Produkte der Beklagten der Tabaksteuer unterliegende „Substitute für Tabakwaren“ sind.

901. Nach § 1 Abs. 1 Satz 1 TabStG unterliegen u.a. „Substitute für Tabakwaren“ der Tabaksteuer. § 1 Abs. 2c TabStG enthält die Legaldefinition des Begriffes „Substitute für Tabakwaren“ (Wortlaut: „Substitute für Tabakwaren im Sinne dieses Gesetzes sind andere Erzeugnisse als nach den Absätzen 2b und 8, die zum Konsum eines mittels eines Geräts erzeugten Aerosols oder Dampfes geeignet sind. Ausgenommen sind Erzeugnisse, die ausschließlich medizinischen Zwecken dienen und Arzneimittel im Sinne des Arzneimittelgesetzes sind.“). § 1b Satz 1 TabStG bestimmt, dass die Vorschriften für Tabakwaren grundsätzlich auch für „Substitute für Tabakwaren“ gelten. Nach § 15 Abs. 1 TabStG entsteht die Steuer grundsätzlich zum Zeitpunkt der Überführung der Tabakwaren in den steuerrechtlich freien Verkehr. Nach § 17 Abs. 1 Satz 1 TabStG ist die Steuer durch Verwendung von Steuerzeichen zu entrichten, wobei die Verwendung nach § 17 Abs. 1 Satz 2 TabStG das Entwerten und das Anbringen der Steuerzeichen an den Kleinverkaufspackungen umfasst. § 17 Abs. 1 Satz 3 TabStG bestimmt schließlich, dass die Steuerzeichen verwendet sein müssen, wenn die Steuer entsteht.

912. Diese steuerrechtlichen Regelungen stellen keine Marktverhaltensregelungen im Sinne des § 3a UWG dar.

92Es kann nicht Aufgabe des Lauterkeitsrechts sein, alle nur denkbaren Gesetzesverstöße im Zusammenhang mit geschäftlichen Handlungen (auch) lauterkeitsrechtlich zu sanktionieren, sofern sie zu einem Vorsprung im Wettbewerb führen (BGH, Urteil vom 02.12.2009 – I ZR 152/07 – [Zweckbetrieb], juris, Rdnr. 25). Eine Marktverhaltensregelung liegt nur dann vor, wenn die Regelung jedenfalls auch die Funktion hat, gleiche Voraussetzungen für die auf einem Markt tätigen Wettbewerber zu schaffen (BGH, a.a.O., Rdnr. 18). Die Vorschrift muss das Marktverhalten außerdem im Interesse der Marktteilnehmer regeln (BGH, a.a.O., Rdnr. 18). Steuerrechtliche Vorschriften stellen grundsätzlich keine Marktverhaltensregelungen dar. Ihr Zweck beschränkt sich im Normalfall darauf, die Finanzierung des Gemeinwesens zu ermöglichen. Steuerrechtliche Vorschriften regeln insoweit nicht das Marktverhalten, sondern lediglich das Verhältnis zwischen dem Hoheitsträger und dem Steuerpflichtigen. Sie bezwecken grundsätzlich auch nicht den Schutz der Interessen der Marktteilnehmer. Für die Beurteilung, ob ein Verstoß im Sinne des § 3a UWG vorliegt, ist es daher unerheblich, ob sich ein Unternehmer durch das Hinterziehen oder Vermeiden von Steuern einen Vorsprung im Wettbewerb verschafft (BGH, a.a.O., Rdnr. 19 mit zahlreichen weiteren Nachweisen).

93Nach diesen Grundsätzen stellen die oben genannten Vorschriften des TabStG keine Marktverhaltensregelungen dar. Die Regelungen über die grundsätzliche Steuerpflicht von „Substituten für Tabakwaren“ betreffen allein das Verhältnis zwischen dem Staat und dem (potentiell) Steuerpflichtigen. Die Bestimmungen über die Entrichtung der Tabaksteuer durch Verwendung von Steuerzeichen betreffen allein die konkrete Realisierung des staatlichen Steueranspruches und dienen der Sicherung des Steueraufkommens. Dass der Gesetzgeber mit der Unterwerfung der sogenannten „Substitute für Tabakwaren“ unter die Tabaksteuer (mittelbar) auch die gesundheitspolitische Zielsetzung verfolgen mag, die Nutzung derartiger Produkte für den Verbraucher wirtschaftlich unattraktiver zu gestalten, reicht nicht aus, um die hier in Rede stehenden Vorschriften lauterkeitsrechtlich als Marktverhaltensregelungen einzustufen.

94II. Berufungsantrag zu 1.b)

95Die Klage ist auch mit diesem Unterlassungsantrag unbegründet. Der geltend gemachte Unterlassungsanspruch besteht nicht.

96Als Anspruchsgrundlage kommt allein die Regelung in § 8 Abs. 1 Satz 1, § 3 Abs. 1, § 3a UWG i.V.m. § 26 Abs. 1 Sätze 2 und 3 TabStG in Betracht.

971. Die in § 26 Abs. 1 Sätze 2 und 3 TabStG enthaltenen Preisvorschriften werden zwar teilweise als Marktverhaltensregelungen im lauterkeitsrechtlichen Sinne angesehen (so OLG Frankfurt, Beschluss vom 02.06.2004 – 6 W 79/04 –, juris, Rdnr. 5; offengelassen in BGH, a.a.O., Rdnr. 20). Gleichwohl liegt in der vorliegenden Fallkonstellation kein lauterkeitsrechtlich relevanter Verstoß der Beklagten gegen diese Preisvorschriften vor.

98§ 26 Abs. 1 Sätze 2 und 3 TabStG regeln gerade nicht, welche Produkte unter das TabStG fallen, sondern treffen dementsprechend eine eigenständige Regelung nur für den Fall, dass das betreffende Produkt auf dem Markt für Tabakerzeugnisse und verwandte Erzeugnisse angeboten wird und für die Marktteilnehmer außer Frage steht, dass eine Tabaksteuerpflicht besteht; hierin erschöpft sich auch der Marktbezug der Regelungen in § 26 Abs. 1 Sätze 2 und 3 TabStG.

99Dieser begrenzte Regelungsgehalt und Marktbezug der Regelungen in § 26 Abs. 1 Sätze 2 und 3 TabStG ergibt sich auch aus dem systematischen Zusammenhang der in § 26 Abs. 1 TabStG enthaltenen Einzelbestimmungen: Grundtatbestand dieser Einzelbestimmungen ist die Bestimmung in § 26 Abs. 1 Satz 1 TabStG, auf die die Regelungen in § 26 Abs. 1 Sätze 2 und 3 TabStG sodann Bezug nehmen (siehe das Wort „auch“ in § 26 Abs. 1 Satz 2 TabStG). § 26 Abs. 1 Satz 1 TabStG setzt die Verwendung eines Steuerzeichens voraus, ist also nur dann anwendbar, wenn das betreffende Produkt auf dem Markt für Tabakerzeugnisse und verwandte Erzeugnisse angeboten wird, aufgrund der Subsumtion unter die allgemeinen Vorschriften des TabStG feststeht, dass eine Tabaksteuerpflicht besteht, und eine Versteuerung nach dem TabStG auch tatsächlich erfolgt. Dass die Regelungen in § 26 Abs. 1 Sätze 2 und 3 TabStG einen weitergehenden Anwendungsbereich haben sollen, ist nicht ersichtlich.

100Ein Verstoß der Beklagten gegen den vorbeschriebenen begrenzten marktbezogenen Regelungsgehalt des § 26 Abs. 1 Sätze 2 und 3 TabStG liegt nicht vor. Der etwaige Verstoß der Beklagten gegen das Tabaksteuerrecht ist dem marktbezogenen Regelungsgehalt des § 26 Abs. 1 Sätze 2 und 3 TabStG vielmehr denklogisch „vorgelagert“: Die Beklagte stellt bereits grundsätzlich in Abrede, dass sie mit den hier streitgegenständlichen Produkten am Geschehen auf dem Markt für Tabakerzeugnisse und verwandte Erzeugnisse teilnimmt, und negiert damit bereits grundsätzlich eine Tabaksteuerpflicht für die hier streitgegenständlichen Produkte, was angesichts der auslegungsbedürftigen und möglicherweise einer teleologischen Reduktion bedürfenden Legaldefinition in § 1 Abs. 2c TabStG auch nicht von vornherein unvertretbar erscheint. Die Regelungen über die grundsätzliche Steuerpflicht von „Substituten für Tabakwaren“ stellen aber – wie oben dargelegt – gerade keine Marktverhaltensregelungen im Sinne des § 3a UWG dar.

1012. Darüber hinaus ist auch mehr als fraglich, ob in der vorliegenden Fallkonstellation in der Preisgestaltung der Beklagten für ihr Produkt „I. Glycerin 99,5% – E 422“ überhaupt begrifflich ein „Rabatt“ oder eine „Rückvergütung“ im Sinne des § 26 Abs. 1 Sätze 2 und 3 TabStG liegt. Das Vorliegen eines „Rabatts“ oder einer „Rückvergütung“ dürfte voraussetzen, dass für den Kunden erkennbar ist, dass er einen Preisnachlass oder einen „Sonderpreis“ erhält bzw. dass der geforderte Preis für ihn einen besonderen finanziellen Vorteil beinhaltet. Für den durchschnittlich informierten Verbraucher ist indes nicht erkennbar, dass der Preis für das hier in Rede stehende Produkt den (fiktiven) Tabaksteuerwert unterschreitet und aus diesem Grunde eine „Preisvergünstigung“ enthält.

102III. Berufungsanträge zu 1.c)

103Die Klage ist auch mit diesen Unterlassungsanträgen unbegründet. Die geltend gemachten Unterlassungsansprüche bestehen nicht.

104Als Anspruchsgrundlagen kommen allein die Regelungen in § 8 Abs. 1 Satz 1, § 3 Abs. 1, § 5a Abs. 1 UWG i.V.m. § 15 Abs. 1 Nr. 1 TabakerzG, § 26 TabakerzV (Berufungsantrag zu 1.c) aa)) bzw. § 8 Abs. 1 Satz 1, § 3 Abs. 1, § 5a Abs. 1 UWG i.V.m. § 15 Abs. 1 Nr. 2 lit. b) TabakerzG, § 27 Abs. 1 Satz 1 und Satz 2 Nr. 4 TabakerzV (Berufungsantrag zu 1.c) bb)) in Betracht.

105Ein Unterlassungsanspruch besteht nach diesen Regelungen jeweils nur dann, wenn es sich bei den drei streitgegenständlichen Produkten um „Nachfüllbehälter“ im tabakerzeugnisrechtlichen Sinne handelt.

106Der Begriff des „Nachfüllbehälters“ ist in Art. 2 Nr. 17 der „Richtlinie 2014/40/EU des Europäischen Parlaments und des Rates vom 3. April 2014 zur Angleichung der Rechts- und Verwaltungsvorschriften der Mitgliedstaaten über die Herstellung, die Aufmachung und den Verkauf von Tabakerzeugnissen und verwandten Erzeugnissen und zur Aufhebung der Richtlinie 2001/37/EG“ (im Folgenden: „RL 2014/40/EU“) legaldefiniert. Danach ist ein „Nachfüllbehälter“ ein Behältnis, das nikotinhaltige Flüssigkeit enthält, die zum Nachfüllen einer elektronischen Zigarette verwendet werden kann. Diese unionsrechtliche Definition übernimmt § 1 Abs. 1 Nr. 1 TabakerzG grundsätzlich im Wege der Verweisung auch für das deutsche Tabakerzeugnisrecht, wobei § 1 Abs. 1 Nr. 1 lit. b) TabakerzG die Begriffsdefinition dahin erweitert, dass der Begriff „auch nicht nikotinhaltige Nachfüllbehälter umfassen“ soll.

107Der Senat hat bereits entschieden, dass unter einem „Nachfüllbehälter“ im Sinne des Art. 2 Nr. 17 der RL 2014/40/EU allein ein Behältnis mit E-Liquid zu verstehen ist, das als Basisliquid oder als Fertigmischung (= Basisliquid + weitere Zusätze wie z.B. Wasser, Aromen und/oder Nikotin) zum Nachfüllen von elektronischen Zigaretten verwendet werden kann (OLG Hamm, Urteil vom 07.03.2017 – 4 U 162/16 –, juris, Rdnrn. 57, 58). Denn erst ein (vollständiges) Basisliquid oder eine E-Liquid- Fertigmischung können „zum Nachfüllen einer elektronischen Zigarette verwendet werden“. Der Senat sieht keine Veranlassung, von dieser Auffassung, die – soweit ersichtlich – in der veröffentlichten obergerichtlichen und höchstrichterlichen Rechtsprechung keinen Widerspruch erfahren hat, abzurücken. Die Auffassung des Senats gründet sich nicht nur auf den Wortlaut des Art. 2 Nr. 17 der RL 2014/40/EU, sondern auch auf den Umstand, dass Art. 2 Nr. 24 der RL 2014/40/EU eine eigenständige Begriffsdefinition für „Aromastoffe“ enthält (vgl. hierzu OLG Hamm, Urteil vom 07.03.2017 – 4 U 162/16 –, juris, Rdnr. 58 a.E.), und auf den Vergleich mit der Legaldefinition der „elektronischen Zigarette“ in Art. 2 Nr. 16 der RL 2014/40/EU. Während Art. 2 Nr. 16 der RL 2014/40/EU ausdrücklich bestimmt, dass auch „jeder Bestandteil“ einer elektronischen Zigarette von dem Rechtsbegriff der „elektronischen Zigarette“ umfasst wird, enthält Art. 2 Nr. 17 der RL 2014/40/EU gerade keine Bestimmung, dass auch Behältnisse, die bloße Zutaten für E-Liquids enthalten, zu den „Nachfüllbehältern“ gehören.

108Auch für das deutsche Tabakerzeugnisrecht gilt, dass unter einem „Nachfüllbehälter“ allein ein Behältnis mit E-Liquid zu verstehen ist, das als Basisliquid oder als Fertigmischung zum Nachfüllen von elektronischen Zigaretten verwendet werden kann. § 1 Abs. 1 TabakerzG in seinen vom 20.05.2016 bis zum 31.12.2020 geltenden Fassungen übernahm zunächst die Legaldefinitionen in Art. 2 Nr. 16 der RL 2014/40/EU und in Art. 2 Nr. 17 der RL 2014/40/EU durch schlichte Verweisung auf das Unionsrecht unverändert in das deutsche Tabakerzeugnisrecht. Das Zweite Gesetz zur Änderung des Tabakerzeugnisgesetzes vom 23.10.2020 (BGBl. 2020 I, 2229) führte mit Wirkung ab dem 01.01.2021 eine zunächst in § 1 Abs. 1 Nr. 1 lit. a) TabakerzG und mittlerweile in § 1 Abs. 1 Nr. 1 lit. b) TabakerzG enthaltene Bestimmung in das TabakerzG ein, nach der Art. 2 Nr. 16 und Art. 2 Nr. 17 der RL 2014/40/EU für das deutsche Tabakerzeugnisrecht „mit der Maßgabe gelten, dass die dort bezeichneten Begriffe auch nicht nikotinhaltige elektronische Zigaretten und nicht nikotinhaltige Nachfüllbehälter umfassen“. Diese Gesetzesformulierung stellt allein einen Verzicht auf das unionsrechtliche Tatbestandserfordernis der Nikotinhaltigkeit dar und führt lediglich dazu, dass nach deutschem Tabakerzeugnisrecht auch Behältnisse mit einem nikotinfreien Basisliquid oder einer nikotinfreien E-Liquid-Fertigmischung als „Nachfüllbehälter“ anzusehen sind. In der Begründung zum Entwurf des Zweiten Gesetzes zur Änderung des Tabakerzeugnisgesetzes (BT-Drucksache 19/19495) findet sich zwar folgende Aussage: „Der Begriff des Nachfüllbehälters bezeichnet damit ein Behältnis, das Flüssigkeit enthält, die zum Nachfüllen einer elektronischen Zigarette verwendet werden kann. Maßgeblich ist somit Verwendungspotential und –zweck der im Behältnis enthaltenen Flüssigkeit, ohne dass diese unmittelbar gebrauchsfertig sein müsste.“ (BT-Drucksache 19/19495, S. 16). Falls diese Formulierung zum Ausdruck bringen sollte, dass nach der Auffassung der Verfasser des Gesetzentwurfes die Gesetzesänderung dazu führt, dass auch Behältnisse, die einzelne, für sich genommen noch nicht gebrauchsfertige Zutaten für E-Liquids enthalten, unter den Begriff der „Nachfüllbehälter“ fallen, hat dies im Wortlaut des Gesetzes keinen Niederschlag gefunden. Letztlich enthält die vorstehend wiedergegebene Aussage aus der Entwurfsbegründung lediglich eine – aus der Sicht des erkennenden Senates – nicht zutreffende Auslegung des unionsrechtlichen „Nachfüllbehälter“-Begriffes.

109Behältnisse, die lediglich Aromen oder lediglich Mischkomponenten für Basisliquids enthalten, sind demnach keine „Nachfüllbehälter“ im Sinne des deutschen Tabakerzeugnisrechts. Die (aus dem vom Kläger vorgelegten „Merkblatt“ hervorgehende) abweichende, indes nicht näher rechtlich begründete Auffassung des Ministeriums für Landwirtschaft und Verbraucherschutz des Landes Nordrhein-Westfalen entfaltet für den Senat keine Bindungswirkung.

110Nach dem hier dargestellten Maßstab handelt es sich bei keinem der drei streitgegenständlichen Produkte um einen „Nachfüllbehälter“ im tabakerzeugnisrechtlichen Sinne.

1111. Bei den Produkten „I. F.“ und „I. M.“ handelt es sich lediglich um Aromen und nicht um Basisliquids oder E-Liquid-Fertigmischungen. Auf die zwischen den Parteien streitige Frage der konkreten Aufmachung des bei dem Testkauf an den Testkäufer W. gelieferten 10-ml-Fläschchens „I. M.“ kommt es damit nicht an.

112Beide Aromen enthalten zwar auch einen gewissen Anteil Propylenglycol. Dieser Anteil ist indes unstreitig so gering, dass die in den Fläschchen enthaltenen Flüssigkeiten unverdünnt nicht als E-Liquids verwendet werden können.

1132. Auch das Produkt „I. Glycerin 99,5% – E 422“ stellt keinen „Nachfüllbehälter“ im tabakerzeugnisrechtlichen Sinne dar.

114a) Der Senat vermag bereits nicht festzustellen, dass allein pures Glycerin – ohne Beimischung von Propylenglycol – als Basisliquid verwendet werden kann. Der insoweit darlegungsbelastete Kläger hat dies nicht hinreichend deutlich vorgetragen. Im Gegenteil: Auf Seite 10 seiner Klageschrift (Blatt 10 der erstinstanzlichen elektronischen Gerichtsakte) bezeichnet er „Basen“ (=Basisliquids) als Mischungen aus Glycerin und Propylenglycol; Glycerin bezeichnet er ausdrücklich nur als „Mischkomponente“. Auch in seinem Schriftsatz vom 21.03.2025 (Blatt 145 ff. der zweitinstanzlichen elektronischen Gerichtsakte), mit dem der Kläger zu dem Hinweisschreiben des Senats vom 20.03.2025 (Blatt 139 der zweitinstanzlichen elektronischen Gerichtsakte) Stellung nimmt, bezeichnet er Glycerin als „(bloße) Mischkomponente für Basisliquids“.

115b) Selbst wenn allein pures Glycerin – ohne Beimischung von Propylenglycol – als Basisliquid verwendet werden könnte, wäre das hier konkret streitgegenständliche Glycerin-Produkt der Beklagten nicht als „Nachfüllbehälter“ im tabakerzeugnisrechtlichen Sinne anzusehen, weil die konkrete Produktaufmachung keinen Hinweis auf eine Verwendbarkeit des Produkts in E-Zigaretten enthielt und weil auch nicht ersichtlich ist, dass die aktuelle und konkrete Präsentation/Bewerbung dieses Produktes durch die Beklagte zum Zeitpunkt des Testkaufes einen derartigen Hinweis enthielt.

116Die Legaldefinition in Art. 2 Nr. 17 der RL 2014/40/EU stellt nach ihrem Wortlaut allein auf die (objektive) Eignung eines Produktes zur Verwendung in E-Zigaretten ab. Hiervon weicht der Wortlaut der Definitionserweiterung in § 1 Abs. 1 Nr. 1 lit. b) TabakerzG nicht ab Die Definitionserweiterung in § 1 Abs. 1 Nr. 1 lit. b) TabakerzG bedarf indes einer teleologischen Reduktion: Nikotinfreie E-Liquids setzen sich regelmäßig nur aus Mischkomponenten zusammen, die auf dem Markt auch als bloße Lebensmittelzusätze vertrieben werden. Dies gilt auch und insbesondere für die Komponente Glycerin: So gibt es fraglos Hersteller, die Glycerin seit Jahr und Tag – auch schon vor dem Aufkommen von E-Zigaretten – und unter der gleichen Produktbezeichnung wie die Beklagte (nämlich unter der handelsüblichen und allgemein bekannten Bezeichnung „Glycerin“) als bloßen Lebensmittelzusatz (oder Zusatz für Kosmetika) vertreiben und dies zu keinem Zeitpunkt mit einem wie auch immer gearteten Hinweis auf die Verwendbarkeit von Glycerin in E-Zigaretten getan haben. Diese Hersteller und das von ihnen vertriebene Glycerin nunmehr dem Tabakerzeugnisrecht und insbesondere dessen Kennzeichnungsvorschriften zu unterwerfen, würde zu absurden – dem Gedanken des Gesundheitsschutzes der Bevölkerung nachgerade zuwiderlaufenden – Ergebnissen führen und kann nicht das Ziel des deutschen Gesetzgebers bei der Definitionserweiterung in § 1 Abs. 1 Nr. 1 lit. b) TabakerzG gewesen sein. Eine sinnvolle und dem Sinn und Zweck der Regelung gerecht werdende Auslegung muss dahin gehen, dass ein Produkt nur dann als nikotinfreier Nachfüllbehälter angesehen werden kann, wenn dieses Produkt mit einer Zweckbestimmung des Herstellers und/oder Vertreibers zur Verwendung des Produktes in E-Zigaretten verbunden ist.

117Eine solche Zweckbestimmung durch die Beklagte liegt hier nicht vor, weil die konkrete Produktaufmachung des hier streitgegenständlichen Glycerin-Produktes keinen Hinweis auf eine Verwendbarkeit des Produkts in E-Zigaretten enthielt und weil auch nicht ersichtlich ist, dass die zum Testkaufzeitpunkt aktuelle und konkrete Präsentation/Bewerbung dieses Produktes durch die Beklagte einen derartigen Hinweis enthielt. Dass die Beklagte ihre Produkte – darunter auch Glycerin – früher (auch) auf dem Markt für Tabakerzeugnisse und verwandte Erzeugnisse angeboten und vertrieben hat, ist im vorliegenden Zusammenhang ohne Bedeutung. Es muss auch einem Glycerin-Hersteller/Vertriebsunternehmen wie der Beklagten möglich sein, sich von dem Markt für Tabakerzeugnisse und verwandte Erzeugnisse zu lösen und das von ihm vertriebene Glycerin nur noch unter den gleichen rechtlichen Rahmenbedingungen – d.h. insbesondere ohne tabakrechtliche Kennzeichnungsvorschriften – zu vertreiben wie Unternehmen, die ihr Glycerin von vornherein ausschließlich auf dem Lebensmittel- oder Kosmetikmarkt vertrieben haben, also sprichwörtlich „vom Saulus zum Paulus“ zu werden. Hierfür reichte es in der vorliegenden Fallkonstellation aus, dass die Beklagte es unterlassen hat, weiterhin Hinweise auf die Verwendbarkeit ihres Glycerins in E-Zigaretten in die Produktaufmachung bzw. Produktpräsentation/Werbung zu integrieren. Weitergehende Maßnahmen konnten von der Beklagten in der vorliegenden Konstellation nicht verlangt werden: Ein ausdrücklicher Hinweis, dass Glycerin nicht als Komponente zur Herstellung von E-Liquids geeignet ist, wäre inhaltlich unwahr; eine (nach dem Vorbringen der Beklagten von ihr vorgenommene) vertragliche Verpflichtung der Kunden, das erworbene Glycerin nicht zur Herstellung von E-Liquids zu verwenden, ist mangels effektiver Kontrollmöglichkeiten praktisch sinnlos. Überdies geht bereits mit dem bloßen Unterlassen von Hinweisen auf die Verwendbarkeit von Glycerin in E-Zigaretten eine signifikante Minderung der Gefahr einher, dass Kunden das erworbene Glycerin zur Herstellung von E-Liquids verwenden. Soweit der Kläger unter Hinweis auf Rechtsprechung zu von ihm als „dual-use“-Produkten bezeichneten Produkten (insbesondere BGH, Urteil vom 08.12.2009 – 1 StR 277/09 –, BGHSt 54, 243; OLG Düsseldorf, Urteil vom 31.05.2000 – 27 U 3/00 –, juris; OLG Hamburg, Urteil vom 26.05.2011 – 3 U 165/10 –, juris; OLG Hamm, Urteil vom 07.08.2007 – 4 U 194/06 –, juris; Bayerischer Verwaltungsgerichtshof, Beschluss vom 12.08.2021 – 20 CS 21.688 –, juris; BVerwG, Urteil vom 16.02.1971 – I C 25.66 –, BVerwGE 37, 209) eine andere Rechtsauffassung vertritt, ist darauf hinzuweisen, dass die den genannten Entscheidungen zugrundeliegenden Sachverhalte mit der im vorliegenden Rechtsstreit zu beurteilenden Fallkonstellation nicht vergleichbar sind.

118Die noch unmittelbar vor dem hier streitgegenständlichen Testkauf im Internet für einen begrenzten Personenkreis sichtbaren Äußerungen des Geschäftsführers der Beklagten in der beschriebenen „R.“-Gruppe führen zu keiner abweichenden Beurteilung: Abgesehen davon, dass bereits fraglich ist, welche Fortwirkungen diese zum Zeitpunkt des Testkaufes bereits mehr als ein Jahr zurückliegenden Äußerungen im März 2023 noch hatten, haben diese Äußerungen keinen unmittelbaren Bezug zu dem hier konkret streitgegenständlichen Produkt. Überdies erschöpfen sich die Äußerungen des Geschäftsführers der Beklagten letztlich in der Wiedergabe der den Mitgliedern der „R.“-Gruppe ohnehin bekannten „Binsenweisheit“, dass die bloße Änderung der Produktaufmachung oder Produktbewerbung nichts am Produktinhalt und der Produktverwendbarkeit ändert. Eine Erhöhung der Gefahr, dass Kunden, die nicht bereits Mitglieder der „R.“-Gruppe waren, das von der Beklagten angebotene Glycerin zur Herstellung von E-Liquids verwenden, geht mit diesen Äußerungen nicht einher.

119IV. Berufungsantrag zu 2.

120Die Klage ist auch mit diesem Antrag unbegründet. Da dem Kläger die von ihm mit der Abmahnung geltend gemachten Unterlassungsansprüche nicht zustehen, besteht auch kein Anspruch auf Erstattung von Abmahnkosten.

121C.

122Die Kostenentscheidung beruht auf § 97 Abs. 1 ZPO. Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf § 708 Nr. 10, § 711 ZPO.

123Die Zulassung der Revision beruht auf § 543 Abs. 2 Satz 1 Nrn. 1 und 2 ZPO.