Gründe

1I.

2Die Parteien streiten über die Wirksamkeit des Widerrufs der auf Abschluss eines Verbraucherdarlehensvertrages gerichteten Willenserklärung des Klägers.

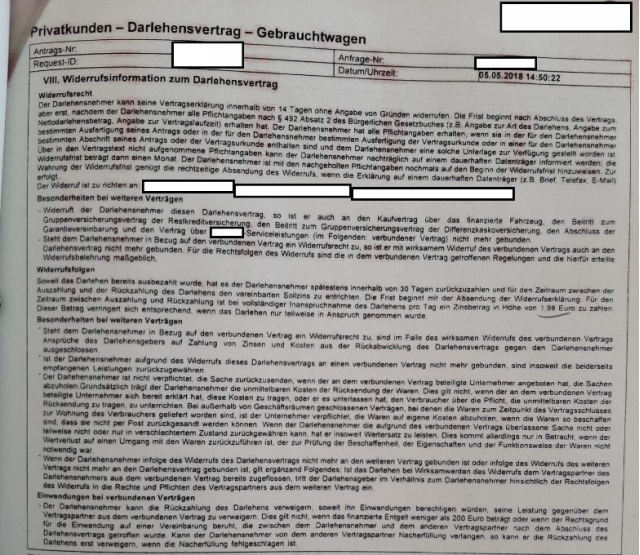

3Der Kläger erwarb bei der A GmbH in B einen Gebrauchtwagen P 2.0 Diesel Automatik zum Kaufpreis von 25.719,00 € (vgl. Verbindliche Bestellung, Bl. 37f der Akten). Zur Finanzierung schloss der Kläger mit der Beklagten am 07.05.2018 unter Berücksichtigung einer Anzahlung von 4.600,00 € einen Darlehensvertrag (Bl. 32 ff der Akten) über einen Nettodarlehensbetrag in Höhe von 21.119,00 €. Das Darlehen war mit einem Sollzinssatz von 4,50 % p.a. (effektiv 4,59 %), gebunden für die gesamte Laufzeit, zu verzinsen. Die Rückzahlung sollte in 48 Raten in Höhe von 286,25 €, beginnend ab dem 15.06.2018, und einer erhöhten Schlussrate von 10.287,60 € am 15.06.2022 erfolgen. Außerdem enthielt der fortlaufend paginierte Darlehensvertrag die Darlehensbedingungen der Beklagten sowie auf Seite 2 folgende Widerrufsinformation:

4

5Mit seiner Unterschrift unterhalb der „Schlusserklärungen der DN“ bestätigte der Kläger, ua das ausgefüllte Formular „Europäische Standardinformationen für Verbraucherkredite“ erhalten zu haben.

6Wegen der weiteren Einzelheiten wird auf den Darlehensvertrag Bezug genommen.

7Mit Schreiben vom 27.08.2019 (Bl. 39 der Akten) erklärte der Kläger den Widerruf seiner auf Abschluss des vorgenannten Darlehnsvertrages gerichteten Willenserklärung und verlangte von der Beklagten die Bestätigung seines Widerrufs bis 04.09.2019 sowie eine Rückabwicklung.

8Der Senat nimmt hinsichtlich des weiteren Sachverhaltes einschließlich der in 1. Instanz gestellten Anträge zunächst Bezug auf die angefochtene Entscheidung, § 522 Abs. 2 Satz 2 ZPO.

9Das Landgericht hat die Klage abgewiesen und zur Begründung im Wesentlichen ausgeführt, die Klage sei zulässig, jedoch nicht begründet. Bei Ausübung des Widerrufsrechts mit Schreiben des Klägers vom 27.08.2019 sei die Widerrufsfrist bereits abgelaufen gewesen. Der Kläger sei ordnungsgemäß über sein Widerrufsrecht belehrt worden. Die von der Beklagten verwendete Widerrufsinformation sei nicht zu beanstanden; sie habe insbesondere die erforderlichen Pflichtangaben enthalten. Wegen der weiteren Einzelheiten der Begründung wird auf das landgerichtliche Urteil Bezug genommen.

10Dagegen wendet der Kläger sich mit seiner Berufung. Nachdem eine Berufungsbegründung innerhalb der bis 17.08.2020 verlängerten Frist nicht zur Akte gelangt war, haben Nachforschungen ergeben, dass an diesem Tag um 14:38:09 Uhr per bEA eine Nachricht des Klägervertreters mit dem Dateianhang „Berufungsbegründung.pdf“ beim Intermediär eingegangen war; der Inhalt dieser Nachricht ließ sich jedoch nicht mehr im Detail feststellen (vgl. Bl. 526f der Akten).

11Der Kläger verfolgt mit seiner Berufung unter Wiederholung und Ergänzung seiner Argumentation seine erstinstanzlichen Anträge weiter. Insbesondere habe die Beklagte die Pflichtangaben nicht ordnungsgemäß erteilt.

12Der Kläger hat zunächst in Abänderung des Urteils des Landgerichts Münster vom 11.05.2020 Az. 14 O 499/19 die negative Feststellung beantragt, der Beklagten aus dem Darlehensvertrag vom 07.05.2018 ab Zugang der Widerrufserklärung keine vertragsgemäßen Leistungen aus § 488 Abs. 1 S. 2 BGB zu schulden.

13Darüber hinaus hat er im Wege der innerprozessualen Bedingung für den Fall, dass der Klageantrag zu 1 zulässig und begründet ist, Zahlung von 7.743,57 € nebst Zinsen, Zug um Zug gegen, hilfsweise nach Rückgabe des streitgegenständlichen Fahrzeugs P sowie Feststellung des Annahmeverzuges und Freistellung von vorgerichtlichen Rechtsverfolgungskosten i.H.v. 1.872,35 € beantragt.

14Nach vorzeitiger Ablösung des Darlehens und Veräußerung des streitgegenständlichen Fahrzeugs beantragt der Kläger nunmehr,

151. die Beklagte zu verurteilen, an den Kläger 26.630,66 € nebst

16a. Zinsen i.H.v. 5 Prozentpunkten über dem Basiszinssatz seit dem 09.10.2020 abzüglich eines am 29.08.2020 erhaltenen Betrages i.H.v. 14.000,00 € und

17b. vorgerichtlichen Rechtsverfolgungskosten i.H.v. 1.872,35 € Zinsen i.H.v. 5 Prozentpunkten über dem Basiszinssatz ab Rechtshängigkeit zu zahlen, sowie

182. festzustellen, dass der Rechtsstreit im Übrigen in der Hauptsache erledigt ist.

19II.

20Der Wiedereinsetzungsantrag des Klägers ist gem. §§ 233 ff. ZPO begründet.

21Die Berufung des Klägers hat jedoch offensichtlich keine Aussicht auf Erfolg.

22Zu Recht und mit zutreffender Begründung hat das Landgericht die Klage abgewiesen. Auch mit dem nunmehr auf Zahlung umgestellten Antrag zu 1 und der einseitigen Erledigungserklärung des Klägers (Antrag zu 2) bleibt der Berufung der Erfolg versagt.

23Der Kläger hat den streitgegenständlichen, gemäß § 358 Abs. 3 BGB mit einem Kaufvertrag über ein Kraftfahrzeug verbundenen Allgemein-Verbraucherdarlehensvertrag nicht wirksam widerrufen.

24Zwar stand dem Kläger bei Abschluss des Darlehensvertrags ein Widerrufsrecht gemäß § 495 Abs. 1 BGB i.V.m. § 355 BGB zu. Die Widerrufsfrist begann daher nicht, bevor der Kläger die Pflichtangaben nach § 492 Abs. 2 BGB erhalten hatte.

25Zu den Pflichtangaben gehört nach § 492 Abs. 2 BGB i.V.m. Art. 247 § 6 Abs. 2 EGBGB die Erteilung einer ordnungsgemäßen Widerrufsinformation.

26Dem ist die Beklagte entgegen der Auffassung des Klägers jedoch nachgekommen, wie der Bundesgerichtshof hinsichtlich vergleichbarer Widerrufsinformationen bereits entschieden hat (vgl. BGH, Urteile vom 05.11.2019 – XI ZR 650/18 und 11/19, juris; BGH, Beschluss vom 11.02.2020 – XI ZR 648/18, juris). Der Bundesgerichtshof hat in den vorgenannten Entscheidungen eingehend begründet, dass die auch von dem hiesigen Kläger bemängelten Punkte nicht durchgreifen und die Beklagte ihre aus § 492 Abs. 2 BGB i.V.m. Art. 247 § 6 Abs. 2 Satz 1 und 2 EGBGB resultierende Verpflichtung, klar und verständlich über das nach § 495 BGB bestehende Widerrufsrecht zu informieren, erfüllt hat.

27In Ergänzung hierzu ist zu den Rügen des Klägers in der Berufungsschrift wie folgt auszuführen:

281. Darlehensart

29Die Beklagte hat den Kläger - entgegen seiner Ansicht - hinreichend über die Art des Darlehens nach Maßgabe von Art 247 § 6 I S.1 Nr.1 i.V.m. § 3 I Nr.2 EGBGB informiert.

30Die Art des Darlehens ist auf Seite 1 des Vertrages direkt unter der Überschrift „IV. Angaben zum Verbraucherdarlehen“ als „Verbraucherdarlehen/Ratenkredit mit erhöhter Schlussrate“ bezeichnet. Zudem geht aus der ersten Seite des Darlehensvertrages aber auch eindeutig hervor, dass es sich um ein Annuitätendarlehen mit fester Laufzeit, gleichbleibenden Raten und einer erhöhten Schlussrate handelt. Dabei ist es zur Erläuterung der Darlehensart nicht erforderlich den Begriff „Annuitätendarlehen“ zu verwenden, denn dies wäre für den Verbraucher nicht mit einem informativen Mehrwert verbunden. Dies ergibt sich auch nicht aus dem Regelungszweck des Art. 247 §§ 6,3 EGBGB. Vielmehr genügt es, wenn der Verbraucher - wie hier - in übersichtlicher und kompakter Form die grundsätzlichen Charakteristika des geschlossenen Vertrages und die damit verbundenen finanziellen Verpflichtungen erkennen kann.

312. Verzugszinssatz und Verzugskosten

32Die Angabe zum Verzugszinssatz ist nach der zutreffenden Rechtsprechung des Bundesgerichtshofs (BGH, Urteil vom 05.11.2019 – XI ZR 650/18, Rn. 52) nicht zu beanstanden. Die Information über den Verzugszinssatz und die Art und Weise seiner etwaigen Anpassung nach Art. 247 § 3 Abs. 1 Nr. 11 EGBGB erforderte insbesondere nicht die Angabe des zum Zeitpunkt des Vertragsschlusses geltenden konkreten Prozentsatzes bzw. des maßgeblichen Basiszinssatzes.

33Soweit nach der Vorschrift neben dem Verzugszins auch die „gegebenenfalls anfallenden Verzugskosten“ anzugeben sind, genügt eine Verweisung auf das Preis- und Leistungsverzeichnis. Konkret anfallende Kosten können betragsmäßig naturgemäß nicht angegeben werden, weil sich Anfall und Höhe von künftigen Verzugsschäden zum Zeitpunkt des Vertragsschlusses nicht bestimmen lassen (BGH, Beschluss vom 11.02.2020 – XI ZR 648/18, Rn. 24).

343. Einzuhaltendes Verfahren bei Kündigung

35Das Landgericht hat ebenfalls zutreffend erkannt, dass nach der gefestigten Rechtsprechung des Bundesgerichtshofs über die Kündigungsmöglichkeit nach § 314 BGB bei – wie hier – befristeten Verträgen nicht unterrichtet werden muss (vgl. BGH, Urteile vom 05.11.2019 – XI ZR 650/18, Rn. 29 ff.; XI ZR 11/19, Rn. 27 ff.; vom 28.07.2020, XI ZR 288/19, Rn. 32; ebenso OLG Stuttgart, WM 2019, 1160 Rn. 72 ff.). Gleichwohl ist ein solcher Hinweis auf eine Kündigung aus wichtigem Grund unter Ziff. IV.1 der Darlehensbedingungen – also überobligatorisch – enthalten. Da es bereits der Angabe der Kündigungsmöglichkeit gemäß § 314 BGB nicht bedurfte, ist erst recht die fehlende Zitierung der entsprechenden Norm unschädlich (vgl. BGH, Urteil vom 28.07.2020, XI ZR 288/19, Rn. 32).

364. Berechnungsmethode des Anspruchs auf Vorfälligkeitsentschädigung

37Die Angaben der Beklagten zur Berechnungsmethode der Vorfälligkeitsentschädigung führen ebenfalls nicht zu einem Fortbestehen des Widerrufsrechts. Der Senat verweist zunächst auf die neueren Entscheidungen des Bundesgerichtshofs zu dieser Thematik (BGH, Urteil vom 05.11.2019 – XI ZR 11/19 –; Urteil vom 05.11.2019 – XI ZR 650/18, Rn. 47; BGH, Beschluss vom 11.02.2020 – XI ZR 648/18).

38Selbst wenn die von der Beklagten gestellten vertraglichen Regelungen verwirrende oder unzutreffende Angaben enthielten, hätte dies nach der Rechtsprechung des Bundesgerichtshofs (BGH, Urteil vom 28.07.2020, XI ZR 288/19, Rn. 23 ff.) und des Senats (Urteil vom 14.10.2019 - 31 U 8/19) sowie anderer Oberlandesgerichte (OLG Köln, Urteil vom 29.11.2018 – 24 U 56/18 –, juris Rn. 44 ff.; OLG Stuttgart, Urteil vom 28. Mai 2019 – 6 U 78/18 –, juris Rn. 66 ff.) keinen Einfluss auf den Beginn der Widerrufsfrist.

395. Keine Abschrift des Darlehensantrags

40Ohne Erfolg rügt der Kläger einen Verstoß gegen § 356b Abs. 1 BGB. Die Beklagte hat dem Kläger eine Abschrift der Vertragsurkunde zur Verfügung gestellt (§ 356b Abs. 1 BGB).

41Dass der Kläger eine Abschrift des Darlehensvertrages erhalten hat, ergibt sich aus dem Umstand, dass er in der Lage war, diese als Anlage zur Klageschrift (Bl. 32 ff der Akten) zu den Akten zu reichen. Die mit der Klage als Anlage zur Akte gereichten Unterlagen sind eine Abschrift der Vertragsurkunde. Anders als für die Eigenschaft als Original der Vertragsurkunde oder Original des Antrages bedarf es für die Eigenschaft als Abschrift nämlich keiner Unterschrift (vgl. BGH, Urteil vom 27.02.2018 – XI ZR 156 / 17, juris Rn. 26; BGH, Urteil vom 27.02.2018 – XI ZR 160 / 17, juris Rn. 30; OLG Stuttgart, Urteil vom 28.05.2019 – 6 U 78/18, juris Rn. 43). Unschädlich ist auch, dass zu dem Zeitpunkt, in dem die Mehrfertigungen dem Kläger zur Verfügung gestellt worden sind, Vertragsurkunde und auch eigener Vertragsantrag des Klägers noch nicht existierten, weil er das Originalexemplar noch nicht unterschrieben und an die Beklagte zurückgereicht hatte. Denn in dem Zeitpunkt, in dem er dies tat, wurde das unterschriebene Originalexemplar zu seinem Vertragsantrag, und die Mehrfertigung damit zur Abschrift seines Antrags, welche ihm zur Verfügung stand. Mit Annahme des Antrags durch die Beklagte wurde hieraus seine Abschrift der Vertragsurkunde. Es ist auch nicht erforderlich, dass sich den zur Verfügung gestellten Unterlagen die Tatsache und das Datum der Unterzeichnung durch den Darlehensnehmer entnehmen lassen müsste. Ein solches Erfordernis stellt § 356b Abs. 1 BGB nicht auf. Der Darlehensnehmer weiß im Übrigen selbst, dass und wann er das Vertragsexemplar unterschreibt, das er sodann an die Bank zurückreicht. Es ist ihm unbenommen, diese Umstände für sich selbst zu dokumentieren, sofern er dies für notwendig oder sinnvoll hält. Dass für den Fristbeginn der Erhalt einer der in § 356b Abs. 2 S. 1 BGB aufgeführten Unterlagen erforderlich ist, hat einen anderen Zweck. Zweck dieser Vorschrift ist, dass sich der Verbraucher bei seiner Entscheidung, ob er seine Vertragserklärung widerrufen soll oder nicht, über ihren Inhalt informieren können soll (vgl. OLG Hamm, Urteil vom 08.03.2019 – 19 U 106 / 18, juris Rn. 23; OLG Hamm, Urteil vom 20.10.2017 – 19 U 251 / 16 und Urteil vom 24.10.2017 – 19 U 52 / 17).

426. Keine Rückzahlungspflicht des Verbrauchers

43Wie das Landgericht zutreffend ausgeführt hat, ist auch die Belehrung, der Verbraucher müsse die Darlehensvaluta nach Widerruf an den Darlehensgeber zurückzahlen, nicht unrichtig.

44Zunächst besteht auch im Verbund überhaupt eine Verpflichtung des Darlehensnehmers zur Rückzahlung des Darlehens. Diese Sicht entspricht dem gesetzlichen Konzept, wonach der Verbund nicht grundsätzlich etwas an der rechtlichen Selbstständigkeit von Finanzierungs- und finanziertem Geschäft ändert, sondern gemäß § 358 Abs. 4 S. 5 BGB lediglich im Rahmen der Rückabwicklung der Darlehensgeber in die Position des Unternehmers des finanzierten Geschäfts eintritt (vgl. OLG Stuttgart, Urteil vom 28.05.2019 – 6 U 78 / 18, juris Rn. 51f; OLG Stuttgart, Urteil vom 26.11.2019 – 6 U 50/19, juris Rn. 48ff). Auf den Inhalt des § 358 Abs. 4 S. 5 BGB wird allerdings in der Widerrufsinformation unter „Widerrufsfolgen“ hingewiesen, so dass die Information zutreffend ist. Eine weitergehende Darstellung der Widerrufsfolgen bei verbundenen Verträgen ist nicht erforderlich (vgl. OLG Stuttgart, Urteil vom 30.07.2019 – 6 U 210 / 18, juris Rn. 46ff). Der Darlehensgeber muss nicht genauer als der Gesetzgeber formulieren (vgl. BGH, Beschluss vom 19.03.2019 – XI ZR 44 / 18, juris Rn. 15; OLG Stuttgart, aaO).

45Auf die Frage, ob die Beklagte den Geschäften zur Finanzierung von Kraftfahrzeugen überhaupt jemals Darlehen an dem Verbraucher auszahlt, kommt es aufgrund der allgemeinen und typisierenden Zweckrichtung der Widerrufsinformation nicht an. Dies gilt umso mehr, als die Beklagte zur Wahrung der Gesetzlichkeitsfiktion gehalten war, das gesetzliche Muster insgesamt umzusetzen.

467. Tageszins „0,00 €“

47Entgegen den Ausführungen des Klägers ist im vierten Satz unter der Überschrift „Widerrufsfolgen“ kein Tageszins von „0,00 €“ genannt. Vielmehr ist dort ein pro Tag zu zahlender Betrag von „1,98 €“ aufgeführt. Dieser errechnet sich unschwer auf der Grundlage des vertraglich vereinbarten Sollzinssatzes von jährlich 4,50 %.

48Jedenfalls aber ließe die Angabe des pro Tag zu zahlenden Zinsbetrages mit „0,00 €“ sowohl die Ordnungsgemäßheit der Widerrufsinformation als auch die Gesetzlichkeitsfiktion nach Art. 247 § 6 Abs. 2 Satz 3 EGBGB aF unberührt, weil sie den Verbraucher lediglich begünstigt und das vom Gesetzgeber mit der Gesetzlichkeitsfiktion verfolgte Ziel der Schaffung von Rechtsklarheit und Rechtssicherheit bei den Anwendern (vgl. BT-Drucks. 16/13669, S. 3 und BT-Drucks. 17/1394, S. 1, 21 f.) nicht beeinträchtigt (vgl. BGH, Urteil vom 28.07.2020, XI ZR 288/19, Rdnr.19, juris; BGH, Beschluss vom 31.03.2020 – XI ZR 198/19, juris Rn. 9; BGH, Beschluss vom 11.02.2020 – XI ZR 648/18, juris Rn. 13).

498. Kaskadenverweisung - Gesetzlichkeitsfiktion

50Ohne Erfolg beanstandet die Berufung die sogenannte „Kaskadenverweisung“ in § 492 Abs. 2 BGB unter Hinweis auf die Entscheidung des Gerichtshofs der Europäischen Union (EuGH) vom 26.03.2020 (C-66/19, WM 2020, 688 - Kreissparkasse Saarlouis). Nach der Entscheidung steht Art. 10 Abs. 2 p der Richtlinie 2008/48/EG des Europäischen Parlaments und des Rates vom 23. April 2008 über Verbraucherkreditverträge und zur Aufhebung der Richtlinie 87/102/EWG des Rates (ABl. 2008, L 133, S. 66, berichtigt in ABl. 2009, L 207, S. 14, ABl. 2010, L 199, S. 40, und ABl. 2011, L 234, S. 46; im Folgenden: Verbraucherkreditrichtlinie) zwar der Auslegung entgegen, dass ein Kreditvertrag hinsichtlich der in Art. 10 dieser Richtlinie genannten Angaben auf eine nationale Vorschrift verweist, die selbst auf weitere Rechtsvorschriften des betreffenden Mitgliedstaats Bezug nimmt. Wie der Bundesgerichtshof bereits mit Beschluss vom 31.03.2020 (XI ZR 198/19, WM 2020, 838) im Einzelnen begründet und u.a. im Urteil vom 28.07.2020 (XI ZR 288/19, Rn. 19) bestätigt hat, ist es den nationalen Gerichten jedoch verwehrt, sich gegen die ausdrückliche Anordnung des deutschen Gesetzgebers in Art. 247 § 6 Abs. 2 Satz 3 EGBGB zu stellen. Für eine richtlinienkonforme Auslegung ist deshalb kein Raum (BGH, Beschluss vom 31. März 2020, aaO Rn. 10 ff.; vgl. dazu auch BVerfG, GRUR 2020, 506 Rn. 114 ff.; OLG Frankfurt, Beschluss vom 17. November 2020 – 24 U 118/20 –, Rn. 7, juris).

51Soweit sich der Kläger im Hinblick auf die Bezeichnung nicht abgeschlossener Verbundverträge auf einen Wegfall der Gesetzlichkeitsfiktion gem. Art. 247 § 6 Abs. 2 EGBGB beruft, steht dem nach der Überzeugung des Senats der Einwand des Rechtsmissbrauchs (§ 242 BGB) entgegen. Der Bundesgerichtshof hat in seinen Urteilen vom 27.10.2020 (XI ZR 498/19 – unter Rn. 27 f., und XI ZR 525/19) darauf hingewiesen, dass in Fallkonstellationen wie der hier gegebenen der Einwand des Rechtsmissbrauchs (§ 242 BGB) zu prüfen sein kann (dem folgend: OLG Stuttgart, Urteil vom 22. Dezember 2020 – 6 U 276/19 –, juris Rn. 32 ff.; Brandenburgisches Oberlandesgericht, Urteile vom 20. Januar 2021 – 4 U 68/20 –, juris Rn. 111; 4 U 71/20, juris Rn. 119 und 4 U 94/20, juris Rn. 154; OLG Braunschweig, Urteil vom 21. Dezember 2020 – 11 U 201/19 –, Rn. 85, juris).

52a.)

53Die Ausübung des Widerrufsrechts ist zwar nicht allein deshalb rechtsmissbräuchlich, weil sie nicht durch den Schutzzweck des Verbraucherwiderrufsrechts motiviert gewesen ist, sondern der Verbraucher den Widerruf aufgrund der für ihn günstigen Zinsentwicklung erklärt hat. Der Widerruf bedarf keiner Begründung. Aus der Entscheidung des Gesetzgebers, den Widerruf von jedem Begründungserfordernis freizuhalten, folgt zugleich, dass ein Verstoß gegen § 242 BGB nicht daraus hergeleitet werden kann, der vom Gesetzgeber mit der Einräumung des Widerrufsrechts intendierte Zweck sei für die Ausübung des Widerrufsrechts nicht leitend gewesen. Überlässt das Gesetz – wie das Fehlen einer Begründungspflicht zeigt – es dem freien Willen des Verbrauchers, ob und aus welchen Gründen er seine auf den Vertragsschluss gerichtete Willenserklärung widerruft, kann aus dem Schutzzweck der das Widerrufsrecht gewährenden gesetzlichen Regelung grundsätzlich nicht auf eine Einschränkung des Widerrufsrechts nach § 242 BGB geschlossen werden (vgl. BGH, Urteil vom 12.07.2016, XI ZR 564/15, Rdnr. 45 ff.; Urteil vom 23.01.2018, XI ZR 359/16, Rdnr.16, beides juris).

54b.)

55Indes geht es hier um die - nach rein nationalem Recht zu beantwortende - Frage, ob der Kläger gegen § 242 BGB verstößt, indem er sich auf das Fehlen des Musterschutzes (Art. 247 § 6 Abs. 2 Satz 3 EGBGB) beruft. Das in § 242 BGB verankerte Prinzip von Treu und Glauben bildet eine allen Rechten immanente Inhaltsbegrenzung (BGH, Urteile vom 12.07.2016 - XI ZR 501/15, BGHZ 211, 105 Rn. 18 und XI ZR 564/15, BGHZ 211, 123 Rn. 43, jeweils m.w.N.). Eine solche Beschränkung eines Rechts kann sich unter anderem im Falle einer missbräuchlichen Ausnutzung einer formalen Rechtsstellung ergeben (vgl. BGH, Urteile vom 26.10.1983 - II ZR 87/83, BGHZ 88, 320, 328, vom 12.03.1984 - II ZR 198/82, BGHZ 90, 287, 292, vom 16.03.1987 - II ZR 127/86, BGHZ 101, 84, 91, vom 18.05.1988 - IVa ZR 59/87, WM 1988, 1199, 1201, vom 10.11.1998 - XI ZR 370/97, BGHZ 140, 49, 51 f. und vom 10.10.2000 - XI ZR 344/99, BGHZ 145, 286, 291; vgl. auch BGH, Urteil vom 07.11.2017 - XI ZR 369/16, WM 2018, 45 Rn. 17 zur rechtsmissbräuchlichen Ausübung des Widerrufsrechts zwecks Erwirkung günstigerer Vertragsbedingungen). Welche Anforderungen sich daraus im Einzelfall ergeben, ob insbesondere die Berufung auf eine Rechtsposition rechtsmissbräuchlich erscheint, kann regelmäßig nur mit Hilfe einer umfassenden Bewertung der gesamten Fallumstände entschieden werden, wobei die Interessen aller an einem bestimmten Rechtsverhältnis Beteiligten zu berücksichtigen sind. Dabei kann sich eine Rechtsmissbräuchlichkeit insbesondere aus der Geringfügigkeit der Interessenverletzung ergeben, wenn die Verletzung einer formal bestehenden Verpflichtung im Ergebnis folgenlos geblieben ist und für den Vertragspartner unverhältnismäßige Rechtsfolgen nach sich zieht (Palandt/Grüneberg, BGB, 81. Aufl., § 242 Rn. 53).

56Insoweit kann unter anderem zu berücksichtigen sein, dass einem Kläger im Rahmen der Vertragsgespräche neben dem Kaufvertrag ein Versicherungsschutz angeboten worden war, die er aber nicht abgeschlossen hat, so dass für ihn klar erkennbar war, dass die Ausführungen dazu in der Widerrufsinformation überflüssig waren und lediglich die in Bezug auf den abgeschlossenen Kaufvertrag gelten sollten. Ferner kann zu bedenken sein, dass ein Kläger erst spät im Prozess die überflüssige Angabe eines Vertrags über eine Restschuldversicherung beanstandet hat. Des Weiteren kann erwogen werden, dass er das Widerrufsrecht ausgeübt hat, um das Fahrzeug nach längerer bestimmungsgemäßer Nutzung zurückgeben zu können, ohne seinerseits zum Wertersatz verpflichtet zu sein (vgl. BGH, Urteil vom 27.10.2020 – XI ZR 498/19, juris Rn. 28).

57c.)

58Nach dieser Maßgabe ist die Ausübung des Widerrufsrechts durch den Kläger hier im konkreten Einzelfall als rechtsmissbräuchlich im Sinne des § 242 BGB zu bewerten.

59Der Kläger übte das Widerrufsrecht aus, um das Fahrzeug nach ca. 1 Jahr und 3 Monaten bestimmungsgemäßer Nutzung zurückgeben zu können, ohne - dies allerdings zu Unrecht - Wertersatz leisten zu wollen (vgl. BGH, Urteil vom 27.10.2020, XI ZR 498/19, Rn. 28). Dies ergibt sich bereits daraus, dass er erstinstanzlich die Abweisung des auf den Wertersatz gerichteten Hilfswiderklageantrags (Feststellungantrag) der Beklagten beantragt hat (Bl. 227 der Akten). Damit ist sie ersichtlich darauf bedacht, sich durch Ausnutzen einer formalen Rechtsposition einen im Rahmen der Vertragsabwicklung durch keinerlei Gegenleistung gerechtfertigten, erheblichen wirtschaftlichen Vorteil zu verschaffen, was der Senat als rechtsmissbräuchlich erachtet.

60Zudem war für den Kläger bei Vertragsschluss klar erkennbar, dass er – wie sich aus dem Darlehensvertrag ergibt - den angebotenen Versicherungsschutz nicht abgeschlossen hatte.

61d.)

62Die Beklagte hat das für die Widerrufsinformation maßgebliche Muster der Anlage 7 zum EGBGB im Übrigen zutreffend und ohne maßgebliche Abweichungen umgesetzt, so dass die Gesetzlichkeitsfiktion des Art. 247 § 6 Abs. 2 S. 3 EGBGB greift. Die Widerrufsinformation ist hinreichend hervorgehoben und deutlich gestaltet. Sie ist mit einer fett gedruckten Überschrift und einem deutlich abgesetzten Rahmen versehen und durch weitere in Fettdruck gehaltene Zwischenüberschriften gegliedert (vgl. BGH, Urteil vom 28.07.2020, XI ZR 288/19, Rn. 17; OLG Stuttgart, Beschluss vom 05.04.2020 - 6 U 182/19, juris Rn. 20).

639. Vorlage an EuGH

64Entgegen der Berufung besteht schließlich insgesamt kein Anlass, die Rechtssache dem EuGH im Wege des Vorabentscheidungsverfahrens gemäß Art. 267 AEUV vorzulegen bzw. die Sache gemäß § 148 ZPO auszusetzen (vgl. BGH, Urteil vom 28.07.2020, XI ZR 288/19, Rn. 31; Beschlüsse vom 26. Mai 2020, XI ZR 262/19, XI ZR 372/19 und XI ZR 544/19, vom 23. Juni 2020 – XI ZR 491/19 –, Rn. 15; vom 30. Juni 2020, XI ZR 132/19, 21. Juli 2020, XI ZR 387/19, vom 25.08.2020, XI ZR 165/19; vom 19. Januar 2021 – XI ZR 251/20; vom 19. Januar 2021 – XI ZR 283/20).

65III.

66Ein Anspruch auf Zahlung von vorgerichtlichen Rechtsanwaltskosten steht dem Kläger unter keinem rechtlichen Gesichtspunkt zu (vgl. BGH, Urteile vom 21. Februar 2017 - XI ZR 467/15, WM 2017, 906 Rn. 23 ff., 34 f., vom 19. September 2017 - XI ZR 523/15, juris Rn. 22, vom 10. Oktober 2017 - XI ZR 443/16, WM 2017, 2248 Rn. 27, vom 7. November 2017 - XI ZR 369/16, WM 2018, 45 Rn. 19, vom 21. November 2017 - XI ZR 106/16, WM 2018, 51 Rn. 16 und vom 27. November 2018 - XI ZR 174/17, BKR 2019, 243 Rn. 18); BGH, Urteil vom 08.10.2019 – XI ZR 632 / 18, juris Rn. 13).

67Nach alledem bietet die Berufung des Klägers offensichtlich keine Aussicht auf Erfolg.

68IV.

69Der Senat kann danach die durch die Berufung aufgeworfenen Rechtsfragen zweifelsfrei beantworten. Die Durchführung einer mündlichen Verhandlung verspricht keine neuen Erkenntnisse und ist auch nicht im Interesse der Parteien geboten.

70V.

71Da weiterhin die Rechtssache keine grundsätzliche Bedeutung hat und die Fortbildung des Rechts oder die Sicherung einer einheitlichen Rechtsprechung eine Entscheidung des Berufungsgerichts nicht erfordern, kommt gemäß § 522 Absatz 2 ZPO die Zurückweisung der Berufung des Klägers im Beschlusswege in Betracht.

72Hierzu erhält der Kläger Gelegenheit zur Stellungnahme.

Auf diesen Hinweisbeschluss wurde die Berufung zurückgenommen.