1I.

2Die Parteien streiten um einen Pflichtteil.

31. Aus der Ehe des am ##.##.#### geborenen und am ##.##.#### verstorbenen Landwirts I (Erblasser) und der am ##.##.#### geborenen und am ##.##.#### verstorbenen I geb. I1 gingen zwei Abkömmlinge hervor, nämlich die am ##.##.#### geborene Klägerin und die am ##.##.#### geborene Beklagte. Weitere leibliche oder an Kindes statt angenommene Abkömmlinge hatte der Erblasser nicht.

4Zum Nachlass des Erblassers gehörte die beim Amtsgericht Hattingen im Grundbuch von NiederT in der G auf Blatt ### gebuchte und ehemals als Hof im Sinne der Höfeordnung vermerkte landwirtschaftliche Besitzung C ## mit Acker-, Forst- und Grünlandflächen von zusammen etwa 21,4ha. Das Finanzamt I2 stellte zum 01.01.1987 einen Einheitswert von DM 35.300,00 und einen Wirtschaftswert von DM 34.323,00 fest (Mitteilung vom 02.02.2000 zur Steuernummer 323/024-1-00004.3; vgl. Beiakte Amtsgericht Schwelm 90 Lw 4/00, dort Bl. 30 d.A.).

5An der ehemaligen Hofstelle (Flur X, Flurstück ###) befinden sich das Wohn- und Wirtschaftsgebäude C ## (Haupthaus) sowie das Wohngebäude C ## (ursprünglich Altenteilerhaus), ferner eine Scheune mit angebautem Hühnerstall, eine Maschinenhalle mit angebauter Garage, eine Dreifachgarage und ein Geräteschuppen. Haus Nr. ## umfasst eine Wohneinheit sowie Wirtschaftsräume, Haus Nr. ## umfasst drei Wohneinheiten, die an Dritte vermietet sind. Laut Baulast vom 17.05.1972 zugunsten der Stadt T ist Haus Nr. ## als Altenteilerhaus in wirtschaftlicher Einheit mit der vorhandenen Landwirtschaft zu erhalten (Baulastenverzeichnis Blatt 244, S. 1). Ferner gehört zur Besitzung das Hausgrundstück C ## (Flur ##, Flurstück X). Dort befindet sich ein Wohngebäude mit zwei Wohneinheiten, von denen eine die Beklagte bewohnt und eine an Dritte vermietet ist.

6Anfang der achtziger Jahre des letzten Jahrhunderts hatte der Erblasser Vieh und Maschinen veräußert, die landwirtschaftlichen Flächen langfristig verpachtet und so die Bewirtschaftung des Hofs aufgegeben. Am 21.12.1999 ließen Erblasser und Beklagte durch den Notar T in T1 einen Hofübergabevertrag beurkunden (UR-Nr. 644/1999; Bl. 30 d.A.), der nach dem Versterben des Erblassers aber nicht mehr durchgeführt wurde.

7Außerdem gehörte zum Vermögen des Erblassers auch das beim Amtsgericht Hattingen im Grundbuch von NiederT auf Blatt #### gebuchte Grundstück C # (G, Flur ##, Flurstück), das der Erblasser der Klägerin unter Anrechnung auf deren erbrechtliche Ansprüche schon im Jahr 1985 übereignet hatte. Der Verkehrswert des Grundstücks betrug im Jahr 1985 € 69.535,70 (DM 136.000,00) und zur Zeit des Erbfalls € 88.709,14 (DM 173.500,00).

82. Der Erblasser und seine Ehefrau hatten am 30.11.1986 folgendes eigenhändiges Testament errichtet (Bl. 27 d.A.):

9T den 30.11.1986

10Testament

11Wir, die Eheleute I geb. am ##.##.#### u. I geb. I1 geb. ##.##.#### in C-T.

12Setzten Uns gegenseitig als Erbe ein.

13Barvermögen, der Landwirtschaftliche Betrieb B. 27 Altenteil Haus B. ## u. Mietshaus B. ##. Sämtliche Grundstücke Häuser u. Einnahmen, bekommt der überlebende Ehegatte.

14Nach dem Tode beider Eheleute.

15Sollte H oder L den Hof Haupt oder Nebenberuflich weiterführen, so soll der Abgehende, dass Grundstück B. ## und die untere Hälfte des Restgrundstückes Flur ## Flurstück ### erhalten.

16H- I N- I

17Weiter hatte der Erblasser nach dem Tod seiner Ehefrau am 03.06.1999 ein eigenhändiges Testament errichtet, das auszugsweise wie folgt lautet (Bl. 28 d.A.):

18T d. 3.6.99

19Testament

20Ich H- I geb. ##.##.## wohnhaft C ## in T setze für den Fall meines Todes meine Tochter L A geb. I am #.#.## wohnhaft B. ## in T als alleinige Hoferbin ein. Dazu gehören das Bauernhaus und Anbau, Scheune, Maschinenhalle, Garage, ehemaliger Hühnerstall, Altenteilhaus Nr. ##, alle Grundstücke sowie sämtliches Inventar, Maschinen, Fahrzeuge und Wertgegenstände.

21Meine Tochter J G geb. I am ##.#.## wohnhaft in T B. # hat in vorweggenommener Erbfolge das Grundstück Flur ### bekommen, soll desweiteren die Grundstücke Flur X, ### und die untere Hälfte des Grundstücks Flur X sowie das Haus und Grundstück B. ## Flur X erhalten.

22Wertunterschiede sind nicht auszugleichen.

23Meiner Tochter L sind 3 Jahre bis zum Auszug zu gewähren. Die Steuerlast für die Herausnahme von Grundstücken und Gebäuden aus dem Betriebsvermögen trägt jeder Erbe selbst. Da mit hohen Instandhaltungskosten für den Hof zu rechnen ist, verfüge ich, dass das Barvermögen zu 40% an meine Tochter J und zu 60% an meine Tochter L geht. ...

243.6.99

25H- I

26Das Testament vom 30.11.1986 wurde am 24.06.1999 und gemeinsam mit dem Testament vom 03.06.1999 nochmals am 10.11.2000 vor dem Amtsgericht Hattingen eröffnet (13 IV 216/99 = 13 IV 432/00).

273. Nach dem Tod des Erblassers machte die Klägerin zunächst Erbansprüche, dann Vermächtnisansprüche und schließlich ihren Pflichtteilsanspruch gegen die Beklagte geltend. Letzteres teilte sie der Beklagten durch Schreiben vom 11.06.2008 mit.

28a) Die Parteien waren unter anderem an folgenden gerichtlichen Verfahren beteiligt:

29Oberlandesgericht Hamm 10 W 20/03

30Amtsgericht -Landwirtschaftsgericht- Schwelm 90 Lw 4/00

31Mit Schriftsatz vom 20.01.2000 (Bl. 1 d.BA.) hatte der Notar T beim Amtsgericht ‑Landwirtschaftsgericht- Schwelm die Genehmigung des Hofübergabevertrags vom 21.12.1999 gem. §. 2 Abs. 1 S. 1 GrdstVG beantragt. Dem war die Klägerin zunächst mit eigenem Schreiben vom 29.02.2000 (Bl. 34 d.BA.) entgegengetreten, worauf sich die Rechtsanwälte Dr. S pp. aus J mit Schriftsatz vom 28.08.2000 für die Beklagte und den Erblasser bestellten (Bl. 34 d.BA.). Nachdem der Erblasser am 31.08.2000 verstorben war, beantragte die Klägerin mit anwaltlichem Schriftsatz vom 16.02.2001 (Bl. 64 d.BA.), gem. §. 11 Abs. 1 Buchst. a) HöfeVfO festzustellen, dass die zum Nachlass gehörende landwirtschaftliche Besitzung kein Hof i.S.d. Höfeordnung mehr sei. Darauf erwiderten die Rechtsanwälte Dr. S mit Schriftsatz vom 08.03.2001 (Bl. 68a d.BA.), dass „im Rahmen des bestehenden Verfahrens ohnehin über die Hofeigenschaft des streitgegenständlichen Übergabeobjektes befunden werden“ müsse. Die Rechtsanwälte Dr. S traten auch noch im Termin vor dem Amtsgericht ‑Landwirtschaftsgericht- Schwelm am 19.03.2001 (Bl. 70 d.BA.) für die Beklagte auf, wo der damalige Zustand der landwirtschaftlichen Besitzung und ihre mögliche zukünftige Nutzung durch die Beklagte erörtert, aber keine Sachanträge gestellt wurden. Mit Schriftsatz vom 06.11.2001 (Bl. 94 d.BA.) bestellten sich dann die Rechtsanwälte N. aus N für die Beklagte, während die Rechtsanwälte Dr. S die Vertretung der Beklagten mit Schriftsatz vom 09.11.2001 (Bl. 96 d.BA.) niederlegten.

32Die Genehmigung des Hofübergabevertrags verfolgte die Beklagte nun nicht weiter, sondern beantragte, die Hofeigenschaft der landwirtschaftlichen Besitzung festzustellen (Bl. 98, 101, 288 d.BA.). Durch Beschluss vom 06.01.2003 wies das Amtsgericht -Landwirtschaftsgericht- Schwelm den Antrag der Beklagten auf Feststellung der Hofeigenschaft zurück und gab dem Antrag der Klägerin auf Feststellung des Gegenteils statt. Die hiergegen erhobene Beschwerde der Beklagten wies der erkennende Senat durch Beschluss vom 13.12.2005 zurück (Bl. 623 d.BA.).

33Vor dem erkennenden Senat hatten die Parteien im Termin vom 02.11.2004 (Bl. 531 d.BA.) jedoch erklärt, dass sie sich über etwaige erbrechtliche Ansprüche einigen wollten, und hierzu folgende Vereinbarung geschlossen:

34Die Parteien vereinbaren, dass der Verkehrswert des im Nachlass des Vaters befindlichen Grundbesitzes sowie des Hausgrundstückes, das die Antragsgegnerin unter Anrechnung auf ihre erbrechtlichen Ansprüche vorab übertragen erhalten hat -C # in T-, per 31.08.2000 durch den SV Dipl.-Ing. Dr. O ... ermittelt werden soll, und zwar auf Kosten des Nachlasses.

35Die Parteien holten daher ein privates Verkehrswertgutachten des Sachverständigen Dr. O vom 10.02.2005 (Bl. 44 d.A.) ein.

36Die Beklagte hatte in beiden Rechtszügen dieses Rechtsstreits gerichtliche und außergerichtliche Kosten beider Beteiligter i.H.v. insgesamt

37 DM 48.857,90 € 24.980,65

38zu tragen (Bl. 161 d.A.).

39Außerdem berechneten die Rechtsanwälte Dr. S der Beklagten mit Schreiben vom 22.07.2004 (Sonderband für Anlagen der Beklagten) „für die Leistungen ab dem 28.08.2000“ insbesondere gem. §§. 63, 31 der Bundesgebührenordnung für Rechtsanwälte (BRAGO) eine Vergütung i.H.v. insgesamt

40 DM 1.691,81 € 865,01.

41Amtsgericht Hattingen 13 IV 216/99 = 13 IV 432/00

42In den Verfahren über die Eröffnung der Testamente vom 30.11.1986 und 03.06.1999 beantragte die Klägerin nach dem Tod des Erblassers auch die Bestellung eines Nachlasspflegers (Bl. 53 d.BA). Darauf meldeten sich für die Beklagte wiederum die Rechtsanwälte Dr. S pp. aus J und beantragten, den vermeintlichen Antrag auf Anordnung einer Nachlassverwaltung zurückzuweisen (Bl. 56 d.A.).

43Oberlandesgericht Hamm 10 U 126/04

44Landgericht Essen 19 O 10/04

45Nachdem die Klägerin sich darauf berufen hatte, dass der Erblasser bei Errichtung des Testaments vom 03.06.1999 testierunfähig gewesen sei, klagte die Beklagte auf die Feststellung, dass sich die Erbfolge in das „hoffreie“ Vermögen nach dem Testament vom 03.06.1999 richte. Dem gab die 19. Zivilkammer des Landgerichts Essen durch Urteil vom 01.07.2004 statt, und ihre hiergegen erhobene Berufung zum Oberlandesgericht Hamm nahm die Klägerin zurück.

46Die Beklagte hatte hier in beiden Rechtszügen gerichtliche und außergerichtliche Kosten beider Parteien i.H.v. insgesamt

47 DM 32.843,04 € 16.792,38

48zu tragen (Bl. 161 a.E., 163 d.A.).

49Oberlandesgericht Hamm 10 U 124/06 (auch 10 U 119/06)

50Landgericht Essen 19 O 535/05

51Die Klägerin erhob Klage auf Zahlung ihres Pflichtteils nach der erstverstorbenen Ehefrau, die Beklagte begehrte widerklagend Feststellung ihrer Alleinerbenstellung am „hoffreien“ Vermögen nach dem Erblasser. Durch Urteil vom 09.06.2005 gab die 19. Zivilkammer des Landgerichts Essen der Klage überwiegend und der Widerklage voll statt. Ihre hiergegen jeweils eingelegten Berufungen zum Oberlandesgericht Hamm nahmen beide Parteien zurück.

52Die Beklagte hatte hier in beiden Rechtszügen nicht festgesetzte gerichtliche und außergerichtliche Kosten beider Parteien i.H.v. insgesamt

53 DM 10.338,77 € 5.286,13

54zu tragen (Bl. 163 d.A.).

55Amtsgericht Hattingen 7 C 344/01 und Amtsgericht Hattingen 5 C 69/07

56Die Beklagte nahm den Sohn K der Klägerin jeweils auf Herausgabe von Räumen in den Gebäuden der ehemaligen Hofstelle in Anspruch.

57Sie hatte hier gerichtliche und außergerichtliche Kosten beider Parteien i.H.v. insgesamt

58 DM 792,46 € 405,18

59und DM 1.457,21 € 745,06

60zu tragen (Bl. 164 d.A.).

61Somit hatte die Beklagte nach ihrem unbestrittenen Vorbringen in den vorgenannten Verfahren Kosten zu tragen i.H.v. insgesamt

62 DM 95.981,20 € 49.074,41.

63b) Schließlich wurden in folgenden weiteren Rechtsstreiten der Parteien folgende Kosten zugunsten der Beklagten festgesetzt (Bl. 160 d.A.):

64Amtsgericht Hattingen 17 C 203/05

65(Kostenfestsetzungsbeschluss vom 10.09.2008)

66 DM 170,80 € 87,33

67Amtsgericht Hattingen 17 C 204/05

68(Kostenfestsetzungsbeschluss vom 10.09.2008)

69 DM 1.638,05 € 837,52

70Landgericht Essen 19 O 64/08

71(Kostenfestsetzungsbeschluss vom 21.07.2008)

72 DM 4.376,29 € 2.237,56

73Landgericht Essen 19 O 66/08

74(Kostenfestsetzungsbeschluss vom 22.09.2008)

75 DM 11.380,70 € 5.818,86

76zusammen DM 17.565,84 € 8.981,27.

774. Zwischen 2003 und 2007 vermietete die Klägerin die Wohnung im Dachgeschoss des Hauses C ## auf eigene Rechnung.

78Im übrigen übernahm die Beklagte die landwirtschaftliche Besitzung und will dort Galloway-Rinder züchten und ein „Hofcafé“ führen.

79Das Finanzamt J teilte der Beklagten durch bestandskräftige Auskunft gem. §. 89 Abs. 2 AO vom 05.07.2011 mit, dass das Objekt C ## ertragssteuerlich Privatvermögen darstelle, das Objekt C ## Betriebsvermögen und das „Gebäude/Wohnhaus“ im Objekt C ## zu 70 v.H. Privatvermögen und zu 30 v.H. Betriebsvermögen (Bl. 597 d.A.).

805. Im gegenwärtigen Rechtsstreit hat die Klägerin Zahlung ihres Pflichtteils nach dem Erblasser aufgrund folgender Berechnung begehrt:

81a) Nachlass-Haben:

82aa) Grundvermögen DM 7.151.500,00 € 3.656.503,89

83Die Beklagte hat einen Verkehrswert von mehr als € 1.707.714,88 (DM 3.340.000,00) bestritten.

84bb) Hausrat u.ä. DM 80.000,00 € 40.903,35

85Die Beklagte hat einen Wert der betroffenen Gegenstände i.H.v. mehr als € 1.305,00 (DM 2.552,36) bestritten. Diesen Wert hat die Klägerin dann „für den ersten Rechtszug“ unstreitig gestellt und greift ihn auch im zweiten Rechtszug nicht mehr an.

86cc) Barvermögen DM 560.000,00 € 286.323,45

87Der Wert ist zwischen den Parteien nicht umstritten gewesen.

88Nachlass-Haben insgesamt:

89 DM 7.791.500,00 € 3.983.730,00

90Die Beklagte hat im Nachlass-Haben ferner einen Steuererstattungsanspruch des Erblassers aus Einkommensteuer für den Veranlagungszeitraum 2000 gemäß Bescheid des Finanzamts Hattingen vom 27.08.2008 i.H.v. € 2.129,66 (DM 4.165,25) berücksichtigen wollen.

91b) Nachlass-Soll:

92aa) Kosten der gerichtlichen Verfahren

93Oberlandesgericht Hamm 10 U 126/04

94Landgericht Essen 19 O 10/04

95 DM 28.212,51 € 14.424,83

96Oberlandesgericht Hamm 10 U 124/06 (auch 10 U 119/06)

97Landgericht Essen 19 O 535/05

98 DM 31.741,22 € 16.229,03

99Amtsgericht Hattingen 17 C 203/05

100(Kostenfestsetzungsbeschluss vom 10.09.2008)

101 DM 170,80 € 87,33

102weitere DM 175,01 € 89,48

103Amtsgericht Hattingen 17 C 204/05

104(Kostenfestsetzungsbeschluss vom 10.09.2008)

105 DM 1.638,05 € 837,52

106zusammen DM 61.937,59 € 31.668,19

107davon erstattet ./. DM 4.630,53 € 2.367,55

108verbleiben DM 57.307,06 € 29.300,64.

109Die Klägerin ist der Ansicht gewesen, dass weitere Kosten in die Berechnung ihres Pflichtteils nicht einzustellen seien, weil sie nicht in unmittelbarem Zusammenhang mit der erbrechtlichen Auseinandersetzung der Parteien gestanden hätten.

110Die Beklagte hat dagegen die von ihr dargelegten Kosten i.H.v. € 49.047,41 (DM 95.981,20) voll berücksichtigen wollen.

111bb) sonstige Verbindlichkeiten

112(1) Beisetzung DM 6.370,08 € 3.256,97

113 DM 161,00 € 82,32

114Die Beklagte hat hierzu ausgeführt, dass es sich bei dem Betrag i.H.v. € 82,32 (DM 161,00) tatsächlich um zwei Verbindlichkeiten des Erblassers gegenüber der ehemaligen Westfälischen Landwirtschaftlichen Krankenkasse K.d.ö.R. handele.

115(2) Testamentseröffnung DM 685,00 € 350,23

116(3) pr. Gutachten O DM 15.289,19 € 7.817,24

117 DM 974,00 € 498,00

118Die Beklagte hat an sonstigen Verbindlichkeiten und Kosten weiter berücksichtigen wollen (Bl. 159, 745 d.A.):

119(4) Werklohn der X2 GmbH in Bochum gemäß Rechnung vom 29.05.2001 für Lieferung und Einbau neuer Fenster am Gebäude C ## i.H.v. € 7.720,51 (DM 15.100,00);

120(5) Kostennote des Notars T in T1 betreffen die Beurkundung des Hofübergabevertrags i.H.v. € 872,21 (DM 1.705,90);

121(6) Verbindlichkeiten bei der BSB-GmbH Landwirtschaftlichen Buchstelle in Münster gemäß Rechnung vom 13.08.2001 für die Einkommensteuererklärung des Erblassers einschließlich Überschussermittlungen für den Veranlagungszeitraum 1999 i.H.v. € 492,75 (DM 963,73);

122(7) Werklohn der H GmbH in Hattingen gemäß Rechnung vom 18.09.2000 für Fensterarbeiten am Haus C ## i.H.v. € 1.218,82 (DM 2.383,80);

123(8) Kosten der Umschreibung der landwirtschaftlichen Besitzung € 801,00 (DM 1.566,62);

124(9) Gebühr für die verbindliche Auskunft des Finanzamts Iserlohn vom 05.07.2011 € 2.500,00 (DM 4.889,58);

125(10) Steuerberatervergütung für die Einholung der verbindlichen Auskunft des Finanzamts Iserlohn € 642,60 (DM 1.256,82);

126(11) Pflichtteilsansprüche der Klägerin und der Beklagten nach der Ehefrau i.H.v. zusammen „ca.“ DM 126.000,00. Hierzu ist die Beklagte der Ansicht gewesen, dass ihr Pflichtteilsanspruch gegen den Erblasser nicht dadurch erloschen sei, dass sie Erbin des Erblassers geworden sei.

127Nachlass-Soll insgesamt:

128 ./. DM 80.786,33 € 41.305,39

129c) Verluste:

130aus der Vermietung der Dachgeschosswohnung im Haus C ## durch die Klägerin

131 + DM 7.711,60 € 3.942,88

132Die Beklagte hat umgekehrt einen „Überschuss zu [ihren] Gunsten“ i.H.v. € 12.749,31 (DM 24.935,48) berücksichtigt (Bl. 231, 162 d.A.).

133d) Die Klägerin hat danach einen Nachlasswert i.H.v. insgesamt

134 DM 7.718.425,27 € 3.946.368,18

135errechnet und hiervon nach einer Quote von 1/4 ihren Pflichtteil i.H.v.

136 DM 1.929.606,32 € 986.592,04

137gebildet, auf den sie zuletzt den Verkehrswert des ihr zugewendeten Grundstücks C # zur Zeit des Erbfalls i.H.v.

138 ./. DM 146.000,00 € 74.648,61

139angerechnet hat, so dass sich zunächst ein Zahlungsanspruch i.h.v.

140 DM 1.783.606,32 € 911.943,43

141ergab.

142Vom Verkehrswert des Grundstücks C # zur Zeit des Erbfalls am 31.08.2000 i.H.v. € 88.709,14 (DM 173.500,00) hat die Klägerin dabei Kosten für einen Kanalanschluss i.H.v. € 6.135,50 (DM 12.000,00) sowie übernommene Steuerschulden i.H.v. € 7.669,38 (DM 15.000,00) abgesetzt.

143Die Beklagte ist dem entgegengetreten und hat einen ungekürzten Verkehrswert i.H.v. € 88.709,14 (DM 173.500,00) berücksichtigt.

144Da die Beklagte auf den Pflichtteilsanspruch der Klägerin unbestritten am 22.12.2008 bereits

145 ./. DM 400.498,67 € 204.771,72

146zahlte, verblieb nach der Rechnung der Klägerin zuletzt ein Zahlungsanspruch i.H.v.

147 DM 1.383.107,65 € 707.171,71.

148Über die Berücksichtigung und Bewertung einzelner Rechnungsposten entspann sich ein längerer außergerichtlicher Schriftwechsel der früheren Klägervertreters und des Beklagtenvertreters.

1496. Die Klägerin ist zuletzt insbesondere der Ansicht gewesen, auch soweit die Grundstücke der landwirtschaftlichen Besitzung Betriebsvermögen darstellten, sei eine Steuerlast aus der Aufdeckung stiller Reserven (latente Steuerlast) bei der Berechnung ihres Pflichtteils nicht zu berücksichtigen, weil die Beklagte die landwirtschaftliche Besitzung tatsächlich nicht veräußern wolle. Hilfsweise sei eine latente Steuerlast in der Person des Erblassers und nicht der Beklagten zu ermitteln, und das Haus C ## dürfe dabei nicht als Betriebsvermögen berücksichtigt werden, weil es entgegen der eingetragenen Baulast nicht als Altenteilerhaus genutzt werde.

150Die Klägerin hat neben ihrem Pflichtteil auch Ersatz vorgerichtlicher Rechtsanwaltgebühren i.H.v. € 6.747,06 (DM 13.196,10) geltend gemacht, die die Beklagte nach Grund und Höhe bestritten hat.

151Die Klägerin hat beantragt,

152die Beklagte zu verurteilen, an die Klägerin € 707.171,57 und weitere € 6.747,06 jeweils nebst Jahreszinsen i.H.v. fünf v.H.-Punkten über dem jeweiligen Basiszinssatz seit Eintritt der Rechtshängigkeit zu zahlen.

153Die Beklagte hat beantragt,

154die Klage abzuweisen.

155Sie ist insbesondere der Ansicht gewesen, die latente Steuerlast sei zu berücksichtigen, und zwar in der Person der Beklagten und einschließlich des Hauses Nr. ## als Betriebsvermögen. Weiter ist sie der Ansicht gewesen, das private Gutachten O sei gem. §. 317 BGB verbindlich, weil die Parteien dies im Verfahren 10 W 20/03 vor dem erkennenden Senat vereinbart hätten.

1567. Die Klageschrift ist der Beklagten am 29.05.2000 zugestellt worden (Bl. 175a d.A.). Das Landgericht hat Beweis aufgenommen aufgrund der Beschlüsse vom 12.07. und 19.11.2010 sowie 09.03, 23.03., 05.06. und 14.08.2012 (Bl. 392, 435, 778, 801, 831, 873 d.A.) durch schriftliche Gutachten und ergänzende mündliche Stellungnahmen der Sachverständigen Dipl.-Ing. Dr. O und Dipl.-Betriebswirt V vom 18.04.2011, 25.09.2012 (Sonderband für Anlagen des Gerichts), 22.01.2013 und 26.02.2013 (Bl. 937, 943 d.A.). Das Landgericht hat den Parteien bei Zustellung der Gutachten vom 18.04.2011 und 25.09.2012 jeweils Stellungnahmefrist gem. §. 411 Abs. 4 S. 2 ZPO gesetzt.

157Durch Urteil vom 19.03.2013 hat das Landgericht der Klage dann i.H.v. € 53.775,00 nebst Zinsen i.H.v. fünf v.H.-Punkten über dem jeweiligen Basiszinssatz seit dem 29.05.2009 stattgegeben und sie im übrigen abgewiesen (Bl. 948 d.A.). Dem hat es im wesentlichen folgende Rechtsansichten und folgendes Rechenwerk zugrundegelegt:

158Der Anspruch der Klägerin gegen die Beklagte auf Zahlung des Pflichtteils i.H.v. 1/4 des Nachlasswerts zur Zeit des Erbfalls folge aus §. 2303 Abs. 1 BGB. Der Nachlasswert zur Zeit des Erbfalls sei gem. §. 2311 Abs. 1 und 2 BGB ggf. durch Schätzung zu ermitteln und berechne sich nach dem Ergebnis der Beweisaufnahme wie folgt:

159a) Nachlass-Haben:

160aa) Grundvermögen

161Verkehrswert DM 3.571.000,00 € 1.825.823,31

162latente Steuerlast ./. DM 1.101.021,00 € 562.943,10

163Nachlasswert DM 2.469.978,59 € 1.262.880,00

164Hierzu hat das Landgericht ausgeführt, die Vereinbarung der Parteien vor dem erkennenden Senat im Verfahren 10 W 20/03 sei nicht dahin auszulegen, dass das gemeinsam einzuholende private Gutachten des Sachverständigen Dr. O verbindlich i.S.d. §. 317 BGB sein solle. Vielmehr sei ein gerichtliches Gutachten einzuholen gewesen.

165Der Sachverständigen Dr. O habe einen Verkehrswert der landwirtschaftlichen Besitzung i.H.v. € 1.825.823,31 (DM 3.571.000,00) ermittelt, und zwar für eine unterstellte Veräußerung der Besitzung als Ganzes (Zusammensetzungstaxe) und nicht ihrer einzelnen Wirtschaftsgüter (Zerlegungstaxe). Sowohl die Unterstellung einer Veräußerung als auch der Ansatz der Zusammensetzungstaxe seien zutreffend, weil sich der Wert der Besitzung zwar nur durch eine unterstellte Veräußerung ermitteln lasse, die Beklagte die Besitzung tatsächlich aber als Ganzes erhalten wolle. Wie der Sachverständige Dr. O außerdem überzeugend ausgeführt habe, wirke es sich auf den Verkehrswert auch nicht wesentlich aus, ob die Beklagte die Besitzung gerade als landwirtschaftlichen Betrieb fortführen wolle.

166Von dem so ermittelten Verkehrswert habe der Sachverständige Dr. O eine vom Sachverständigen O1 ermittelte latente Einkommensteuerlast i.H.v. € 562.943,10 (DM 1.101.021,00) abgesetzt. Dabei habe der Sachverständige O1 zutreffend die Steuerlast in der Person der Beklagten und nicht in der Person des Erblassers ermittelt, zumal in der Person der Beklagten nach den ebenfalls überzeugenden Ausführungen des Sachverständigen O1 keine besonders ungünstigen Umstände aus Gründen des Steuertarifs bestünden. Letzteres gelte insbesondere für die tatsächlich durchgeführte und vom Sachverständigen O1 berücksichtigte gemeinsame Veranlagung der Beklagten und ihres Ehemanns zur Einkommensteuer. Ebenso zutreffend habe der Sachverständige O1 die Häuser C ##, ## und ## entsprechend der bestandskräftigen verbindlichen Auskunft des Finanzamts Iserlohn vom 05.07.2011 als Privat- bzw. Betriebsvermögen berücksichtigt.

167bb) Hausrat u.ä. DM 2.552,36 € 1.305,00

168cc) Barvermögen DM 560.000,00 € 286.323,45

169dd) Steuererstattungsanspruch

170aus Einkommensteuer für den Veranlagungszeitraum 2000 gemäß Bescheid des Finanzamts Hattingen vom 27.08.2008

171 DM 4.165,25 € 2.129,66

172Nachlass-Haben insgesamt:

173 DM 3.036.696,20 € 1.552.638,11

174b) Nachlass-Soll:

175Das Landgericht hat hierzu ausgeführt, i.R.d. §. 2311 BGB seien als Nachlassverbindlichkeiten sowohl Erblasserschulden als auch Erbfallschulden zu berücksichtigen. Danach seien in das Nachlass-Soll einzustellen:

176aa) Kosten der gerichtlichen Verfahren

177 DM 95.981,20 € 49.047,41

178Das Landgericht ist dabei in voller Höhe dem Vorbringen der Beklagten gefolgt. Die Beklagte habe substantiiert dargelegt, dass sie die fraglichen Verfahren nicht mutwillig, sondern im Sinne des Nachlasses geführt habe, und zwar einschließlich des Erbanwärterstreits. Dem sei die Klägerin nicht substantiiert entgegengetreten, obwohl sie die Darlegungs- und Beweislast getroffen habe.

179bb) sonstige Verbindlichkeiten

180(1) Beisetzung DM 6.370,08 € 3.256,97

181 DM 161,00 € 82,32

182(2) Testamentseröffnung DM 685,00 € 350,32

183Offenbar versehentlich hat das Landgericht dabei nicht den zutreffenden Betrag i.H.v. € 350,23 angenommen.

184(3) pr. Gutachten O DM 15.289,19 € 7.817,24

185 DM 974,00 € 498,00

186(4) X2 GmbH DM 15.091,16 € 7.715,99

187Das Landgericht hat dabei der vorgelegten Rechnung der X2 GmbH vom 29.05.2001 den genauen und nicht den von der Beklagten angesetzten aufgerundeten Betrag entnommen.

188(5) Notar T DM 1.705,90 € 872,12

189Offenbar versehentlich hat das Landgericht dabei nicht den zutreffenden Betrag i.H.v. € 872,21 angenommen.

190(6) BSB-GmbH DM 963,73 € 492,68

191Offenbar versehentlich hat das Landgericht dabei nicht den zutreffenden Betrag i.H.v. € 492,75 angenommen.

192(7) H GmbH DM 2.383,80 € 1.218,82

193(8) Kosten der Umschreibung

194der landwirtschaftlichen Besitzung hat das Landgericht weder im Tatbestand noch in den Entscheidungsgründen des angefochtenen Urteils berücksichtigt.

195(9) Finanzamt J DM 4.889,58 € 2.500,00

196(10) Steuerberaterverg. DM 1.256,82 € 642,60

197(11) Pflichtteilsansprüche DM 103.987,57 € 53.168,00

198Das Landgericht hat hierzu ausgeführt, die Pflichtteilsansprüche der Klägerin und der Beklagten nach der Ehefrau i.H.v. jeweils € 26.584,00 (DM 51.993,78) seien in voller Höhe zu berücksichtigen. Im Rahmen des §. 2311 BGB sei der Pflichtteilsanspruch der Beklagten gegen den Erblasser als nicht erloschen anzusehen, und zwar obwohl die Beklagte Erbin des Erblassers geworden sei und selbst wenn der Anspruch bei Eintritt des Erbfalls bereits verjährt gewesen sein sollte. Eine Verzinsung der Pflichtteilsansprüche sei dagegen nicht zu berücksichtigen, weil sie erst nach dem Erbfall eingetreten sei.

199Offenbar versehentlich hat das Landgericht dabei nicht die im Rechtsstreit Landgericht Essen 19 O 535/09 – Oberlandesgericht Hamm 10 U 124/06 ausgeurteile genaue Höhe der Pflichtteilsansprüche angesetzt, nämlich zweimal € 26.584,80 (DM 51.995,35), was € 53.169,60 (DM 103.990,70) ergibt.

200Sonstige Verbindlichkeiten insgesamt:

201 DM 153.757,83 € 78.615,06

202(sachlich und rechnerisch richtig:

203 DM 153.760,96 € 78.616,73).

204Nachlass-Soll insgesamt:

205 ./. DM 249.739,03 € 127.689,47.

206c) Verluste oder Überschüsse aus der Vermietung der Dachgeschosswohnung im Haus C ## durch die Klägerin in den Jahren 2003 bis 2007 hat das Landgericht nicht angesetzt. Verluste hätten jedenfalls erst nach dem maßgeblichen Erbfall eingetreten sein können, und die Voraussetzungen anderer Anspruchsgrundlagen etwa aus Geschäftsführung mit oder ohne Auftrag, ungerechtfertigter Bereicherung oder einem Eigentümer-Besitzer-Verhältnis habe die Klägerin nicht schlüssig dargelegt. Überschüsse habe die Beklagte bereits nicht wirksam in den Rechtsstreit eingeführt und überdies nicht nachvollziehbar dargelegt.

207d) Insgesamt hat das Landgericht danach einen Nachlasswert i.H.v.

208 DM 2.786.957,17 € 1.424.948,53

209errechnet und hiervon nach einer Quote von 1/4 einen Pflichtteil der Klägerin i.H.v.

210 (DM 696.739,29) € 356.237,13

211gebildet, auf den es dann zunächst den Verkehrswert des der Klägerin zugewendeten Grundstücks C 9 zur Zeit des Erbfalls am 31.08.2000 i.H.v.

212 ./. (DM 173.500,00) € 88.709,14,

213angerechnet hat, ferner den Gesamtbetrag der in den Rechtsstreiten Landgericht Essen 19 O 64/08 und 19 O 66/08 sowie Amtsgericht Hattingen 17 C 203/05 und 17 C 204/05 gegen die Beklagten festgesetzten Kosten i.H.v.

214 (DM 17.565,84) € 8.981,27

215und schließlich die Zahlung der Beklagten vom 22.12.2008 i.H.v.

216 ./. (DM 400.498,67) € 204.771,72.

217Den Wert des Grundstücks C 9 zur Zeit des Erbfalls hat das Landgericht dabei als unbestritten angesehen, weshalb er keiner Indexierung bedürfe.

218Danach hat das Landgericht einen verbleibenden Zahlungsanspruch der Klägerin i.H.v.

219 (DM 105.174,78) € 53.775,00

220errechnet.

221e) Einen Anspruch der Klägerin auf Ersatz vorgerichtlicher Rechtsanwaltsvergütung hat das Landgericht verneint, weil der Eintritt eines Zahlungsverzugs der Beklagten wohl schon nicht schlüssig dargelegt sei, jedenfalls aber die erhebliche Zuvielforderung der Klägerin einen Zahlungsverzug ausschließe.

2228. Das Urteil ist beiden Prozessbevollmächtigten am 22.03.2013 zugestellt worden (Bl. 972, 979 d.A.). Die Klägerin hat am 22.04.2013 Berufungsschrift und am 24.06.2013 Berufungsbegründung beim Oberlandesgericht Hamm eingereicht (Bl. 1008, 1026 d.A.). Die Frist zur Berufungsbegründung hatte der Senat bis einschließlich 24.06.2013 verlängert (Bl. 1048 d.A.).

2239. Die Klägerin wiederholt, vertieft und erweitert ihr Vorbringen aus dem ersten Rechtszug. Sie rügt, dass das Landgericht das sachliche Recht falsch angewendet und insbesondere Fehler der sachverständigen Gutachten nicht erkannt habe.

224Für die landwirtschaftliche Besitzung sei ein Verkehrswert i.H.v. € 2.199.934,55 (DM 4.302.698,00) anzusetzen, wovon auf das Haus C ## € 328.249,39 (DM 642.000,00) und auf die Besitzung im übrigen € 1.871.685,17 (DM 3.660.698,00) entfielen.

225Der Sachverständige Dr. O habe beim Ansatz der Zusammensetzungstaxe nicht auch noch einen Marktanpassungsabschlag i.H.v. zwanzig v.H. -im Ergebnis € 374.337,24 (DM 732.140,00)- annehmen dürfen, weil damit die Preisgefahr bei einer Verwertung von Teilflächen und nicht der Besitzung als Ganzes berücksichtigt werde.

226Auf welcher Berechnungsgrundlage der Sachverständige Dr. O die angesetzten Buchwerte ermittelt habe, sei nicht erkennbar, und für Ackerflächen und Grünlandflächen in Nordrhein-Westfalen sei eine Ertragsmesszahl in Höhe des fünfundzwanzigfachen jährlichen Reinertrags und nicht i.H.v. acht anzusetzen, Art. 137 EGBGB. Setze man die zutreffende Ertragsmesszahl an, so entspreche der Buchwert dem Verkehrswert, und ein steuerbarer Gewinn aus der Aufdeckung stiller Reserven falle nicht an.

227Eine latente Steuerlast der Klägerin sei schon deshalb nicht zu berücksichtigen, weil der Erblasser im Testament vom 03.06.1999 verfügt habe, dass Klägerin und Beklagte die jeweils auf sie entfallenden Steuerlasten selbst zu tragen hätten. Im übrigen sei eine latente Steuerlast aber auch allgemein nicht sogleich zu berücksichtigen, sondern als unsichere Verbindlichkeit i.S.d. §. 2313 Abs. 2 BGB erst bei ihrem tatsächlichen Anfallen. Auf einem Irrtum beruhe schließlich die Annahme des Landgerichts, dass sich der Wert der landwirtschaftlichen Besitzung nur durch eine unterstellte Veräußerung ermitteln lasse.

228Bei der Berechnung der latenten Steuerlast habe der Sachverständige im übrigen die §§. 14, 14a, 16 und 34 EStG falsch angewendet. Wegen des geltenden Stichtagsprinzips sei die Steuerlast in der Person des Erblassers zu ermitteln, und außerdem seien Freibeträge und ermäßigte Steuersätze für Teile des unterstellten Veräußerungserlöses zu berücksichtigen. Im übrigen dürfe eine latente Steuerlast nicht für vergangene Veranlagungszeiträume ermittelt werden, sondern so, wie sie bei einer unterstellten Veräußerung tatsächlich entstünde.

229Die Klägerin nimmt die Kürzung ihres Pflichtteilsanspruchs um die festgesetzten Kostenerstattungsansprüche der Beklagten i.H.v. € 8.981,27 ausdrücklich hin (Bl. 1042 d.A.). Die vom Landgericht angesetzten weiteren Kosten der gerichtlichen Verfahren i.H.v. € 49.074,41 hat die Klägerin dagegen zunächst in voller Höhe bekämpft (Bl. 1041 d.A.). Erst in der mündlichen Verhandlung vom 18.02.2014 hat sie dann erklären lassen, dass sie allein die weiteren Kosten der Verfahren Amtsgericht Schwelm 90 Lw 4/00 – Oberlandesgericht Hamm 10 W 20/03 und Amtsgericht Hattingen 13 IV 216/99 = 13 IV 432/00 bekämpfe (Bl. 1149 d.A.).

230Die Klägerin ist hierzu der Ansicht, Verfahren der freiwilligen Gerichtsbarkeit seien gesondert zu würdigen, da das Gesetz über das Verfahren in Familiensachen und in den Angelegenheiten der freiwilligen Gerichtsbarkeit eine Erstattungspflicht nicht vorsehe. Allgemein seien auch nur solche Verbindlichkeiten zu berücksichtigen, deren Rechtsgrund beim Erbfall schon bestanden habe, was etwa für die Erteilung eines Erbscheins und die Feststellung der Hofeigenschaft nicht gelte. Im übrigen habe die Beklagte jeweils berechtigte eigene Anliegen verfolgt, weshalb die Verfahrenskosten Eigen- und nicht Nachlassverbindlichkeiten seien.

231Die Zuwendung des Grundstücks C # müsse sich die Klägerin nicht anrechnen lassen, weil wiederum nach dem Testament vom 03.06.1999 Wertunterschiede nicht ausgeglichen werden sollten. Hilfsweise sei der Wert des Grundstücks gem. §. 2315 Abs. 2 S. 1 BGB zunächst dem Wert des Nachlass zuzusetzen und dann vom Pflichtteil der Klägerin abzusetzen.

232Ein Anspruch auf Ersatz vorgerichtlicher Rechtsanwaltsvergütung sei schlüssig dargelegt worden. Die Klägerin mache insofern einen Schadensersatzanspruch aus Verzug der Beklagten geltend.

233Mit ihrem jüngsten Schriftsatz hat die Klägerin nach Ablauf der Berufungsbegründungsfrist ferner mitgeteilt und ausgeführt:

234a) Der Erblasser habe gewollt, dass beide Töchter ihre Steuerlasten aus Zuwendungen jeweils selbst tragen, was die Beklagte mit Nichtwissen bestreitet. Die Klägerin tritt für ihre Behauptung Beweis an durch Vernehmung des Zeugen Professor Dr. G;

235b) die Beklagte wolle die Besitzung nicht als Ganzes erhalten;

236c) das Landgericht habe im Laufe des ersten Rechtszugs ebenfalls die Ansicht vertreten, dass das Haus C ## nicht als Betriebsvermögen zu berücksichtigen sei, weil es der bestehenden Baulast zuwider nicht als Altenteilerhaus genutzt werde. Im Urteil sei das Landgericht aber ohne Begründung von dieser Ansicht abgewichen.

237Die Klägerin beantragt,

238das am 19.03.2013 verkündete Urteil der 19. Zivilkammer des Landgerichts Essen teilweise abzuändern und die Beklagte zu verurteilen, an die Klägerin weitere € 341.998,47 nebst Jahreszinsen i.H.v. fünf v.H.-Punkten über dem jeweiligen Basiszinssatz seit dem 29.05.2009 zu zahlen.

239Die Beklagte beantragt,

240die Berufung zurückzuweisen.

241Sie wiederholt und vertieft ebenfalls ihr Vorbringen aus dem ersten Rechtszug und verteidigt im wesentlichen das angefochtene Urteil.

242Allerdings ist die Beklagte der Ansicht, dass sie ihre Zahlungsansprüche gegen die Klägerin i.H.v. € 12.749,31 wegen Überschüssen aus der Vermietung der Dachgeschosswohnung im Haus C ## wirksam zur Aufrechnung gestellt habe.

24310. Die Akten Amtsgericht Hattingen 13 IV 432/00 und 13 VI 18/06, Amtsgericht Schwelm 90 Lw 4/00 – Oberlandesgericht Hamm 10 W 20/03, Landgericht Essen 19 O 535/05 – Oberlandesgericht Hamm 10 U 124/06, Landgericht Essen 19 O 10/04 – Oberlandesgericht Hamm 10 U 126/04 (nur mehr Entscheidung und Zustellungsurkunden), sowie Landgericht Essen 19 O 64/08 und 19 O 66/08 haben vorgelegen und sind Gegenstand der mündlichen Verhandlung gewesen.

244Der Senat hat Beweis aufgenommen durch erneute Würdigung der schriftlichen Gutachten der Sachverständigen Dipl.-Ing. Dr. O und Dipl.-Betriebswirt V vom 18.04.2011, 25.09.2012 (Sonderband für Anlagen des Gerichts) und 22.01.2013 (Bl. 937 d.A.) sowie durch erneute mündliche Stellungnahmen der Sachverständigen. Wegen der weiteren Einzelheiten des Sach- und Streitstands und des Ergebnisses der Beweisaufnahme wird auf die vorbereitenden Schriftsätze der Parteien, die schriftlichen Gutachten sowie die Niederschrift der mündlichen Verhandlung vom 18.02.2014 nebst Vermerk des Berichterstatters vom selben Tag (Bl. 1143, 1153 d.A.) verwiesen.

245II.

246Die Berufung ist zulässig, aber überwiegend unbegründet.

2471. a) Die Berufung ist statthaft, weil sie sich gegen ein im ersten Rechtszug ergangenes Endurteil richtet und weil der Wert des Beschwerdegegenstands für die Berufung den gesetzlich bestimmten Mindestwert von € 600,00 übersteigt, §. 511 Abs. 1, Abs. 2 Ziff. 1 ZPO. Der Wert des Beschwerdegegenstands entspricht dem Nennwert der weiter verfolgten Ansprüche i.H.v. € 341.998,47, §§. 3, 4 Abs. 1, 5 ZPO entspr.

248b) Berufung und Berufungsbegründung sind in der gesetzlich vorgeschriebenen Frist und Form und mit dem gesetzlich vorgeschriebenen Inhalt eingelegt worden. Gerechnet von der Zustellung des Urteils endete die einmonatige Berufungsfrist des §. 517 ZPO am 22.04.2013 und die zweimonatige Berufungsbegründungsfrist des §. 520 Abs. 2 S. 1 ZPO nach entsprechender Verlängerung durch den Senat gem. §. 520 Abs. 2 S. 2 und 3 ZPO am 24.06.2013, §. 222 Abs. 1 und 2 ZPO, §§. 188 Abs. 2 Fall 1, 187 Abs. 1 BGB. Die Berufungsschrift hat das angefochtene Urteil ausreichend bezeichnet und die Erhebung der Berufung erklärt, §. 519 Abs. 1; Abs. 2 Ziff. 1 und 2 ZPO, die Berufungsbegründungsschrift enthält insbesondere mit den Berufungsanträgen die notwendigen Angaben, §. 520 Abs. 1; Abs. 3 ZPO.

2492. a) Ermittlung des Pflichtteilsanspruchs. Der Pflichtteilsanspruch der Klägerin ist dem Grunde nach schlüssig aus §. 2303 Abs. 1 S. 1 BGB. Die Klägerin ist Abkömmling des Erblassers und von dessen gesetzlicher Erbfolge durch das Testament vom 03.06.1999 ausgeschlossen, §§. 1924 Abs. 1; 1937, 2064, 2265 BGB. Dies hat das Landgericht Essen durch Urteil vom 09.06.2006 im Rechtsstreit 19 O 535/05 (Oberlandesgericht Hamm 10 U 119/06) rechtskräftig festgestellt. Der Pflichtteil der Klägerin beträgt 1/4 des Nachlasswerts, weil ihr gesetzlicher Erbteil neben der Beklagten 1/2 betragen hätte, §§. 2302 Abs. 1 S. 2, 1924 Abs. 4 BGB. Der Berechnung des Pflichtteils ist der Nachlass mit seinem Bestand und seinem Wert zur Zeit des Erbfalls zugrundezulegen und ggf. zu schätzen, §. 2311 Abs. 1 S. 1, Abs. 2 S. 1 BGB.

250aa) landwirtschaftliche Besitzung. Da der Pflichtteil gem. §. 2303 Abs. 1 S. 2 BGB die Hälfte des gesetzlichen Erbteils in Geld ersetzt, ist bei der Bewertung des Nachlasses zu unterstellen, dass der Nachlass zur Zeit des Erbfalls in Geld umgesetzt worden wäre. Dabei ist der gemeine Wert im Sinne des Verkehrswerts zu ermitteln, wie er sich am Markt für die Nachlassgegenstände erlösen ließe. Ob ein Nachlassgegenstand tatsächlich veräußert wird, ist nur dann erheblich, wenn vom Erlös auf den Wert geschlossen werden kann (vgl. etwa Bundesgerichtshof, NJW 1991, 900, 901, m.w.N.).

251(1) (a) Dass dabei nicht stets für jeden einzelnen Nachlassgegenstand ein jeweils selbständiger Veräußerungserlös anzusetzen ist, zeigen diejenigen Fälle, in denen der Wert einer Gesamtheit von Gegenständen vom Gesamtbetrag der Einzelwerte der Gegenstände abweicht. So kann für ein bestimmtes Ensemble ein höherer Sammlerwert zu erreichen sein als für seine Einzelstücke und für einen laufenden Wirtschaftsbetrieb ein höherer Marktwert als für seine einzelnen Betriebsmittel, aber ebenso kann es sich auch umgekehrt verhalten. Für die Berechnung des Pflichtteils ist grundsätzlich der höchste Wert anzusetzen, den die Veräußerung der Nachlassgegenstände unter günstigsten Umständen erbringen würde. Im einzelnen umstritten ist daher die Behandlung derjenigen Fälle, in denen der Erbe einen niedrigeren Wert ansetzen will.

252Gesetzlich geregelt ist allein der Fall des landwirtschaftlichen Betriebs (Landgut) i.S.d. §§. 98 Ziff. 2; 2049; 2312 BGB, der gem. §. 2312 Abs. 1 S. 1 BGB mit dem Ertragswert statt mit dem gemeinen Wert anzusetzen sein kann, dessen Voraussetzungen die hier fragliche Besitzung allerdings schon nicht erfüllt. Landgut ist eine zum selbstständigen und dauernden Betrieb der Landwirtschaft einschließlich der Viehzucht oder der Forstwirtschaft geeignete und bestimmte Wirtschaftseinheit mit den nötigen Wohn- und Wirtschaftsgebäuden, die eine gewisse Größe erreicht und für den Inhaber eine selbstständige Nahrungsquelle darstellt (Senat, Urteil vom 01.08.2012, 10 U 118/12; Staudinger / Haas2006, §. 2325, Rz. 61; §. 2312, Rz. 10, m.w.N.). Nach dem eingangs erörterten Grundsatz des §. 2311 Abs. 1 S. 1 BGB müssen diese Voraussetzungen zur Zeit des Erbfalls vorliegen, aber da der Erblasser den landwirtschaftlichen Betrieb bereits Anfang der achtziger Jahre aufgab, war seine Besitzung schon lange Zeit vor dem Erbfall kein Landgut im Rechtssinne mehr. Nichts anderes würde daher im Ergebnis für den Übertragungsvertrag vom 21.12.1999 gelten.

253Daneben erkennen Rechtsprechung und Lehre namentlich für Handelsunternehmen und freiberufliche Unternehmungen an, dass statt eines Auflösungswerts der einzelnen Betriebsmittel der Fortsetzungswert des Betriebsganzen anzusetzen sein kann, falls der Betrieb noch läuft und nicht lediglich die Betriebsmittel noch vorhanden sind (vgl. etwa Bundesgerichtshof, NJW 1972, 1269 f.; 1973; 509 ff.; 2011, 999 ff.; Staudinger / Haas2006, §. 2311, Rz. 56a ff., jeweils m.w.N.). Auch danach wäre für die hier fragliche Besitzung allerdings nur ein Auflösungswert anzusetzen, denn ein laufender Betrieb besteht nicht mehr, und selbst die notwendigen Betriebsmittel sind nach der Veräußerung von Vieh und Maschinen nur noch teilweise vorhanden. Im übrigen scheinen aber auch Zweifel angebracht, ob nicht §. 2312 BGB eine abschließende Sonderregelung des Pflichtteilsrechts für die Bewertung landwirtschaftlicher Besitzungen enthält, m.a.W. ob eine landwirtschaftliche Besitzung bei der Ermittlung des Pflichtteils unter dem höchstmöglichen Wert angesetzt werden kann, obwohl sie kein Landgut ist (vgl. für das eheliche Güterrecht Bundesgerichtshof, NJW-RR 1986, 1066, 168 f.). Sinn und Zweck des §. 2312 BGB ist die Besserstellung des Erben, der einen landwirtschaftlichen Betrieb fortführt, und damit ist eine Schlechterstellung des Pflichtteilsberechtigten denknotwendig verbunden. Dass der Gesetzgeber eine solche Schlechterstellung auch unterhalb der Schwelle eines Landguts gewollt hätte, wozu der Ansatz eines Fortführungswerts statt von Auflösungswerten hier unbestritten führen würde, ist nicht anzunehmen und wäre angesichts des Schutzes des Pflichtteilsanspruchs durch Artt. 14 Abs. 1 S. 1 i.V.m. 6 Abs. 1 GG (vgl. Bundesverfassungsgericht, NJW 2005, 1561, 1563 f.) auch bedenklich. Zwar lassen sich sowohl Auflösungs- als auch Fortführungswerte als Verkehrswerte i.S.d. §§. 2303, 2311 BGB begreifen, so dass die Unterscheidung zwischen Verkehrs- und Ertragswert i.S.d. §. 2312 BGB nicht denknotwendig berührt würde. Der Ansatz eines niedrigeren Fortsetzungswerts statt höherer Auflösungswerte führt jedoch zu einer künstlichen Senkung des Nachlasswerts, was bei wertender Betrachtung in anderen als den in §. 2312 BGB geregelten Fällen nicht zulässig erscheint.

254Erst recht kann der Nachlasswert nach dem vorstehend Gesagten nicht davon abhängen, dass die Beklagte den aufgegebenen landwirtschaftlichen Betrieb in Zukunft wieder aufnehmen (im Sprachgebrauch des Höferechts: „wiederanspannen“) will, zumal selbst der Erblasserwille für den Nachlasswert unbeachtlich ist, §. 2311 Abs. 2 S. 1 BGB. Dies gilt um so mehr, als nach den Feststellungen des Senats im Verfahren Amtsgericht Schwelm 90 Lw 4/00 – Oberlandesgericht Hamm 10 W 20/03 eine Wiederaufnahme des früheren Betriebs auch mit einer Galloway-Rinderzucht wirtschaftlich nicht sinnvoll wäre. Diese Feststellungen haben sich die Parteien zu eigen gemacht, indem sie den Beschluss des Senats vom 13.12.2005 (Bl. 623 d.BA.) vorgelegt und seinen Inhalt nicht in Zweifel gezogen haben. Die Feststellungen des Senats werden überdies bestätigt von denjenigen des Sachverständigen Dr. O in dessen privaten Gutachten vom 10.02.2005 (dort S. 20; Bl. 63 d.A.), wonach „eine Reaktivierung des seit mehr als 20 Jahren aufgegebenen Betriebs bei wirtschaftlicher Betrachtungsweise nicht zu vertreten... ist.“ Auch diese sachverständigen Feststellungen haben sich die Parteien zu eigen gemacht, indem sie das private Gutachten vorgelegt und jedenfalls insofern nicht angegriffen haben. Ein wirtschaftlich nicht sinnvoller Zusammenhalt der Besitzung als Ganzes rechtfertigt keine Schlechterstellung der Klägerin durch den Ansatz des Fortführungswerts (im Ergebnis ebenso Bundesgerichtshof, NJW-RR 1990, 68, 69, m.w.N.). Der Nachlasswert nach dem Erblasser ist daher einfachrechtlich wie verfassungsrechtlich nach Auflösungswerten zu ermitteln.

255(b) Der Sachverständige Dr. O hat ausgehend von seinem Gutachten vom 10.02.2005 zunächst den Bestand der umstrittenen Besitzung an Grundstücken und Gebäuden ermittelt. Hierzu hat er in Anwesenheit der Parteien am 22.12.2004, 28.01.2005 und 19.10.2010 Ortstermine abgehalten und mündliche und schriftliche Auskünfte des Ennepe-Ruhr-Kreises, der Stadt T, des Gutachterausschusses für Grundstückswerte im Ennepe-Ruhr-Kreis und des Finanzamts I 2 eingeholt. Wegen der Einzelheiten wird auf die Anlagen zu den Gutachten des Sachverständigen verwiesen.

256Der Sachverständige hat die Lage der Grundstücke zueinander, innerhalb der Stadt T und in der umgebenden Landschaft bewertet und dabei die Anbindung an Verkehrswege, die Möglichkeiten der Ver- und Entsorgung sowie die Geländegestalt berücksichtigt. Größe und Nutzung der Grundstücke laut Grundbuch hat der Sachverständige mit den tatsächlichen Gegebenheiten der umstrittenen Besitzung verglichen und u.a. eine Verschiebung der Nutzung von Ackerflächen zu Grünlandflächen durch den Pächter festgestellt. Beschaffenheit und Zustand sowie Bepflanzung und Pflege der land- und forstwirtschaftlichen Flächen und Böden hat der Sachverständige ebenso festgestellt wie Nutzung und Lage, Größe und Ausstattung sowie Alter und Zustand der aufstehenden Gebäude. Wegen der Einzelheiten der Feststellungen zu den Gebäuden wird auf Anlagen 9a ff. einschließlich der Lichtbilder des Gutachtens vom 10.02.2005 (Bl. 110, 128 d.A.) verwiesen. Den geltenden Gebietsentwicklungs- und Bauleitplänen sowie den Auskünften der Stadt T hat der Sachverständige entnommen, dass nur wenige Grundstücke innerhalb eines geltenden Bebauungsplans liegen, während die Stadt T die meisten Grundstücke dem Außenbereich i.S.d. §. 35 BauGB zuordnet. Der geltende Bebauungsplan Nr. 42 sieht danach nur für die in Flur ## gelegenen Flurstücke ###, ###, ### und ### eine Wohnbebauung vor, wobei das Flurstück X bereits mit dem Gebäude C ## bebaut ist. Zwar weisen der Flächennutzungsplan bzw. der Gebietsentwicklungsplan noch weitere Grundstücke für eine Wohn- oder Gewerbebebauung bzw. als allgemeinen Siedlungsbereich aus, aber die Aufstellung eines verbindlichen Bebauungsplans beabsichtigt die Stadt T nicht. Der Sachverständige hat aber einige Grundstücke als Bauerwartungsland angesehen, insbesondere weil die Stadt T eine unmittelbar angrenzende Liegenschaft einer zusammenhängenden Wohnbebauung i.S.d. §. 34 BauGB zugeordnet hat (ehem. Baasner; dies erst im Gutachten vom 18.04.2011).

257Der Sachverständige Dr. O hat dann ursprünglich im privaten Auftrag der Parteien, später auch im Auftrag des Landgerichts, sowohl die Auflösungswerte (sog. Zerlegungstaxe) als auch den Fortführungswert (sog. Zusammensetzungstaxe) der Besitzung ermittelt. Er hat aber schon im Gutachten vom 10.02.2005 darauf hingewiesen (dort S. 20; Bl. 63 d.A.), dass aus sachverständiger Sicht allein die Zerlegungstaxe anzusetzen sei, eben weil die Wiederaufnahme des Betriebs wirtschaftlich nicht zu vertreten ist. Da dies den eingangs erörterten rechtlichen Erwägungen nach Aufgabe des Betriebs entspricht, hat der Senat im weiteren allein die sachverständigen Feststellungen zur sog. Zerlegungstaxe berücksichtigt. Der Sachverständige hat hierzu ausgeführt, dass auch die Auflösungswerte nicht notwendig für jedes einzelne Grundstück, sondern gewöhnlich für verkaufsfähige Grundstückseinheiten zu ermitteln seien, so wie sie sich am Markt veräußern ließen. Er hat daher nach den rechtlichen und tatsächlichen Gegebenheiten der vorhandenen oder möglichen Bewirtschaftung und Bebauung insgesamt acht verkaufsfähige Grundstückseinheiten benannt, nämlich die Hofstelle mit ihren aufstehenden Gebäuden und unmittelbar angrenzenden land- und forstwirtschaftlichen Nutzflächen, insgesamt fünf Einheiten an land- oder forstwirtschaftlichen Nutzflächen, ferner die für eine Wohnbebauung ausgewiesenen Flächen und schließlich das Hausgrundstück C ##. Eine Besonderheit hat der Sachverständige für das Hausgrundstück C ## angenommen, das im Zusammenhang mit der übrigen Hofstelle zu bewerten sei, obwohl es sich auch selbständig am Markt veräußern ließe, weil es aufgrund der bestehenden Baulast nur mit der übrigen Hofstelle veräußert werden dürfe.

258Für die bebauten Flächen, die landwirtschaftlichen Flächen, die forstwirtschaftlichen Flächen und die Wohnbauflächen hat der Sachverständige jeweils selbständige Bewertungsmaßstäbe angelegt. Für alle unbebauten Flächen hat er ein Vergleichswertverfahren angewendet, d.h. die tatsächlichen Veräußerungserlöse vergleichbarer Flächen zur Wertermittlung herangezogen. Unmittelbare Vergleiche mit tatsächlich veräußerten Flächen hat der Sachverständige allerdings in keinem Fall ziehen können, weil insbesondere landwirtschaftliche Flächen im Ennepe-Ruhr-Kreis nur selten gehandelt werden. Der Sachverständige hat daher auf die Mittelwerte nach den amtlichen Kaufpreissammlungen zurückgreifen müssen, namentlich die Grundstücksmarktberichte und Bodenrichtwerte des Gutachterausschusses für Grundstückswerte im Ennepe-Ruhr-Kreis, dabei aber günstige und ungünstige Besonderheiten der hier fraglichen Grundstückseinheiten -insbesondere grundbuchlich gesicherte Lasten und ausstehende Erschließungskosten- durch Zu- und Abschläge bzw. abweichende Vervielfältiger und Teiler berücksichtigt. Den Quadratmeterpreis für die hier fraglichen landwirtschaftlichen Flächen hat der Sachverständige außerdem weiter eingrenzen können, indem er ihn mit den veröffentlichten Preisen von fünf Flächen aus der näheren Umgebung verglichen hat. Die hier fraglichen Wohnbauflächen hat der Sachverständige dagegen entsprechend den Vorgaben des Bebauungsplans und den Auswirkungen der bereits bestehenden Bebauung in einen nördlichen und einen südlichen Teil mit jeweils eigenem Quadratmeterpreis aufgeschlüsselt. Für die bebauten Flächen hat der Sachverständige den Gesamtwert aus Boden- und Gebäudewert ermittelt. Die Bodenwerte hat er dabei wiederum den Mittelwerten nach den amtlichen Kaufpreissammlungen entnommen und sie entsprechend den Besonderheiten der hier fraglichen Grundstücke berichtigt. Für die Hofstelle als uneinheitliche Grundstückseinheit hat er allerdings zunächst getrennte Bodenwerte der Wohngebäudeflächen als Wohnbauland, der Wirtschaftsgebäudeflächen als Gewerbebauland sowie der landwirtschaftlichen Nutzflächen ermittelt und sie erst dann zu einem Gesamtbodenwert zusammengezogen. Die Gebäudewerte hat der Sachverständige für die selbst genutzten Wohngebäude nach dem Sachwert bemessen, d.h. den Kosten einer unterstellten Errichtung im Jahr 2000, und für alle anderen Gebäude nach dem Ertragswert, d.h. den möglichen nachhaltigen Erträgen bei einer Vermietung. Der Ansatz der verschiedenen Wertermittlungsverfahren rechtfertige sich daraus, dass die vermieteten Wohngebäude ebenso wie die Wirtschaftsgebäude aus der Sicht eines möglichen Erwerbers vor allem einen wirtschaftlichen Gebrauchswert hätten, während es beim selbst genutzten Wohngebäude keinen anderen Anhalt gebe als den Sachwert. Von dem so ermittelten Auflösungswert der Hofstelle mit ihren aufstehenden Gebäuden und unmittelbar angrenzenden land- und forstwirtschaftlichen Nutzflächen hat der Sachverständige schließlich einen sog. Marktanpassungsabschlag i.H.v. zehn v.H. gemacht, insbesondere weil Verwertungsgefahren bei den Wirtschaftsgebäuden verblieben und der Käuferkreis für diese große und uneinheitliche Gebäudeeinheit sehr eingeschränkt sei (Gutachten vom 10.02.2005, dort S. 31 f. = Bl. 74 f. d.A.; Gutachten vom 18.04.2011, dort S. 18).

259Insgesamt hat der Sachverständige in seinem Gutachten vom 10.02.2005 Auflösungswerte i.H.v. DM 4.025.000,00 (€ 2.057.949,82) ermittelt, dieses Ergebnis allerdings durch sein Gutachten vom 18.04.2011 auf DM 4.144.500,00 (€ 2.119.049,20) berichtigt. Dem lag insbesondere zugrunde, dass der Gutachterausschuss für Grundstückswerte im Ennepe-Ruhr-Kreis die Bodenrichtwerte für Wohnbauland wegen der allgemeinen Preissteigerung für die Zeit vom 31.12.1999 bis zum 31.12.2000 von vordem DM 330,00 auf dann DM 370,00 je Quadratmeter heraufgesetzt hatte. Der Sachverständige hat daher für den hier maßgeblichen Erbfall am 31.08.2000 einen mittleren Bodenrichtwert für Wohnbauland von DM 355,00 je Quadratmeter angenommen und sowohl die für Wohnbauflächen angesetzten Bodenwerte als auch die für Wohngebäude angesetzten Ertragswerte entsprechend erhöht, da der Bodenwert über den Bodenzins in den Ertragswert einfließt. Wegen der weiteren Einzelheiten wird auf S. 14 ff. des Gutachtens vom 18.04.2011 verwiesen. In mündlicher Verhandlung vor dem Senat hat der Sachverständige Dr. O schließlich bejaht, dass durch die zu unterstellende Veräußerung der landwirtschaftlichen Besitzung unvermeidbare Kosten -etwa für den Vertreib der Grundstücke, die Anbahnung des Kaufvertrags und ggf. die Vermessung der Flurstücke- entstünden, die der Sachverständige auf 5 bis 10 v.H. des Veräußerungserlöses geschätzt hat.

260Der Senat folgt den Ausführungen des Sachverständigen Dr. O zur Ermittlung der Auflösungswerte zum Stichtag des Erbfalls. Die Feststellungen des Sachverständigen sind auch für den Laien verständlich und nachvollziehbar und jedenfalls frei von erkennbar fehlerhaften allgemeinen und fachlichen Denkansätzen und Schlussfolgerungen. Die gelegentlich auftretenden offensichtlichen Unrichtigkeiten der schriftlichen Gutachten wie die vereinzelte Verwechslung von Flurstücknummern und Währungsbezeichnungen oder die unrichtige Beschriftung der Lagekarte der Hofgebäude -das nördlichste Gebäude war mit „6“ zu beziffern- berühren die überzeugenden Ergebnisse der Begutachtung nicht.

261Schon aus Rechtsgründen zutreffend ist -wie erörtert- die grundlegende Annahme des Sachverständigen, dass für die umstrittene landwirtschaftliche Besitzung Auflösungswerte und nicht ein Fortsetzungswert anzusetzen ist. In allen Einzelheiten nachvollziehbar und überzeugend sind die Ermittlung und Berücksichtigung der wertbildenden Umstände der Grundstücke, ihrer Bebauung und Bewirtschaftung durch den Sachverständigen. Unbedenklich konnte der Sachverständige auch die Einschätzung der Stadt T übernehmen, wonach die umstrittene Besitzung mit wenigen Ausnahmen im unbeplanten Außenbereich i.S.d. §. 35 BauGB liegt. §. 35 BauGB gleicht einer Auffangvorschrift für jene Bereiche, die weder im Bereich eines qualifizierten Bebauungsplans i.S.d. §. 30 BauGB noch innerhalb eines im Zusammenhang bebauten Ortsteils i.S.d. §. 34 BauGB liegen (vgl. Battis=Krautzberger=Löhr / Mitschang=Reit, Baugesetzbuch12, §. 35, Rz. 2, m.w.N.). Zusammenhängende Bebauungen gehen nicht selten fließend in Splitterbebauungen über, und die Abgrenzung beruht auf einer umfassenden Würdigung zahlreicher Umstände und Wertungen (vgl. a.a.O., §. 34, Rz 7 ff.). Der Umstand allein, dass ein Grundstück bereits zu einer zusammenhängenden Bebauung gehört, lässt jedenfalls nicht zwingend den Schluss zu, dass auch ein benachbartes Grundstück noch zur selben Bebauung gehört. Ebenso unbedenklich konnte der Sachverständige auch vom Fortbestehen der Baulast auf dem Hausgrundstück C ## ausgehen. Gemäß §. 83 Abs. 3 S. 1 BauO NW geht eine Baulast nur durch schriftlichen, im Baulastenverzeichnis zu vermerkenden Verzicht der Bauaufsichtsbehörde unter. Daran fehlt es hier.

262Insbesondere die mehrfache Aufschlüsselung der Bodenwerte spricht für das Bemühen des Sachverständigen um eine möglichst umfassende und damit marktnahe Ermittlung. Die Bewertung der aufstehenden Gebäude nach Sach- und Ertragswerten hat der Sachverständige überzeugend begründet, und sie ist dem Senat auch aus zahlreichen anderen Fällen nicht anders bekannt. Auch der Ansatz eines Marktanpassungsabschlags für die Hofstelle ist nachvollziehbar, zumal der Sachverständige hier ähnliche Gründe angeführt hat wie bei der Ermittlung des Fortführungswerts (Berichterstattervermerk vom 18.02.2014, dort S. 2 = Bl. 1150 d.A.). Bei einer Veräußerung der Hofstelle als einziger uneinheitlicher Grundstückseinheit würden sich auf diese Weise im Kleinen die Schwierigkeiten einer Veräußerung der gesamten Besitzung abbilden. Wie der Sachverständige im übrigen überzeugend ausgeführt hat, hat er bei der Ermittlung der Auflösungswerte etwaige Veräußerungshemmnisse jeweils durch eine entsprechend niedrigere Bewertung der betroffenen Grundstückseinheit berücksichtigt (a.a.O.), womit ein gleichsam „stillschweigender“ Marktanpassungsabschlag gemacht ist.

263(c) Dass der Sachverständige Dr. O die bei einer Veräußerung unvermeidbar entstehenden Kosten i.H.v. 5 bis 10 v.H. nicht berücksichtigt hat, spricht nicht gegen sein Gutachten, denn anders als Veräußerungshemmnisse senken Veräußerungskosten nicht den zu begutachtenden Wert, sondern den Erlös. Unvermeidbare Kosten der Veräußerung sind allerdings vom unterstellten Erlös abzusetzen, da sie sich bei einer Wertermittlung nach unterstellter Versilberung denknotwendig ergeben (vgl. Bundesgerichtshof, NJW-RR 1990, 68, 69; Staudinger / Haas2006, §. 2311, Rz. 72a). Dies gilt um so mehr, als die unvermeidlichen Veräußerungskosten im Fall einer gesetzlichen Erbfolge auch den Pflichtteilsberechtigten träfen. Mangels weitergehender Erkenntnismöglichkeiten schließt sich der Senat auch insoweit dem Sachverständigen an und schätzt die unvermeidbaren Veräußerungskosten gem. §. 287 Abs. 2 ZPO auf einen Mittelwert von 7,5 v.H. der Veräußerungserlöse. Von den Auflösungswerten der umstrittenen Liegenschaft beim Erbfall am 31.08.2000 i.H.v. DM 4.144.500,00 (€ 2.119.049,20) sind daher unvermeidbare Veräußerungskosten i.H.v. DM 310.837,50 (€ 158.928,69) abzusetzen.

264(2) (a) Weiter ist von den so ermittelten Auflösungswerten diejenige Ertragssteuerlast abzusetzen, die im Falle einer tatsächlichen Veräußerung entstünde (latente Steuerlast), da insofern nichts anderes gilt als für sonstige unvermeidbare Veräußerungskosten (Bundesgerichtshof, NJW-RR 1990, 68, 69). Auf einem Denkfehler beruht dagegen die Annahme der Klägerin, dass die latente Steuerlast als zweifelhafte Verbindlichkeit i.S.d. §. 2313 Abs. 2 S. 1 BGB zu behandeln und erst bei ihrem wirklichen Eintritt zu berücksichtigen sei, weil die Nachlassbewertung damit auf einer tatsächlichen und nicht mehr auf einer unterstellten Veräußerung beruhen würde. Dass die Steuerlast zu berechnen ist, wie sie in der Person des Erben entstünde, folgt sodann aus dem Umstand, dass eine Veräußerung „zur Zeit des Erbfalls“ anzunehmen ist. Denn da der Pflichtteilsanspruch erst mit dem Tod des Erblassers entsteht, §. 2317 Abs. 1 BGB, müsste der Nachlass erst in der Hand des tatsächlichen Erben versilbert werden. Danach ist außerdem eine etwaige gemeinsame steuerliche Veranlagung des Erben mit seinem Ehegatten zu berücksichtigen. Ob ausnahmsweise etwas anderes gelten muss, wenn in der Person des Erben eine besonders ungünstige Besteuerung einträte, kann dahinstehen, weil dies nach den unangefochtenen Feststellungen des Sachverständigen O1 in der Person der Beklagten nicht zutrifft. Dass der Erblasser einen Ansatz der latenten Steuerlast bei der Berechnung eines Pflichtteils hätte ausschließen wollen, ist dagegen weder dem Testament vom 03.06.1999 noch dem Berufungsvorbringen zu entnehmen. Die im Testament niedergelegte Wendung „Die Steuerlast für die Herausnahme von Grundstücken und Gebäuden aus dem Betriebsvermögen trägt jeder Erbe selbst.“ bezieht sich offensichtlich auf tatsächliche Entnahmen von Grundstücken aus dem landwirtschaftlichen Besitz, §§. 133, 2084 BGB, und würde die Berechnung der latenten Steuerlast gerade in der Person der Beklagten sogar noch bestätigen. Die erstmals in der Berufungsbegründung erhobene Behauptung zum Willen des Erblassers bleibt ähnlich unbestimmt und wäre überdies verspätet, §. 531 Abs. 2 S. 1 ZPO. In übrigen ist die Berücksichtigung der latenten Steuerlast Teil der Wertermittlung, auf die Verfügungen des Erblassers wie erörtert gem. §. 2311 Abs. 2 S. 2 BGB keinen Einfluss haben.

265(b) Einkommensteuerpflichtig wäre der Veräußerungsgewinn i.S.d. §. 14 S. 1 EStG, d.h. der Überschuss der tatsächlichen Veräußerungserlöse über die Buchwerte des Betriebsvermögens i.S.d. §§. 14 S. 2 i.V.m. 16 Abs. 2 EStG (vgl. Blümich / Nacke, EStG121, §. 14, Rz. 39). Entsprechendes gilt gem. §. 1 Abs. 1 SolzG für den Solidaritätszuschlag und gem. §. 1 KiStG NW für die Kirchensteuer.

266Bei der Berechnung des steuerbaren Gewinns hat der Sachverständige Dr. O auf der einen Seite die Buchwerte der Grundstücke und Gebäude angesetzt, die die Beklagte mit Schriftsatz vom 24.07.2009 (Bl. 185, 217 f. d.A.) mitgeteilt hat und die auch dem Sachverständigen O1 bei einem Ansatz des Achtfachen der Ertragsmesszahl des jeweiligen Flurstücks gem. §. 55 Abs. 1 S. 1, Abs. 2 S. 2 Ziff. 1 S. 1 EStG nachvollziehbar erschienen (Berichterstattervermerk vom 18.02.2014, dort S. 4 = Bl. 1152 d.A.). Auf der anderen Seite der Berechnung hat der Sachverständige Dr. O die für die Grundstückseinheiten ermittelten Verkehrswerte und etwaigen Marktanpassungsabschläge auf die einzelnen Grundstücke und Gebäude heruntergebrochen, um für jedes einzelne Grundstück und jedes einzelne Gebäude einen rechnerischen Verkehrswert ansetzen zu können. Aus den jeweiligen Unterschiedsbeträgen zwischen Buch- und Verkehrswerten hat er dann Einzelgewinne und aus ihrem Gesamtbetrag einen Gesamtgewinn errechnet. Zunächst hat er dabei allerdings entsprechend der ursprünglichen Behauptung der Beklagten angenommen, dass die Gebäude C ## und ## mit jeweils 1.000m² Grundfläche sowie die Dreifachgarage mit 180m² Grundfläche ebenso wie das Hausgrundstück C ## nicht mehr zum Betriebsvermögen des Erblassers gehört hätten, so dass insofern kein steuerbarer Veräußerungsgewinn entstehen könne (Gutachten vom 18.04.2011, dort S. 40). Für die Dreifachgarage nebst Grundfläche hat der Sachverständige dies angenommen, weil sie im wesentlichen im Zusammenhang mit den Gebäuden Nrn. ## und ## genutzt werden. Nach Vorliegen der Auskunft gem. §. 89 Abs. 2 AO vom 05.07.2011 (Bl. 597 d.A.) und nochmaliger Rücksprache mit dem Finanzamt J hat der Sachverständige dann jedoch zutreffend das Gebäude C ## sowie die Dreifachgarage vollständig dem Betriebsvermögen zugeordnet und das Gebäude C ## mit seinem Wirtschaftsteil ebenfalls vollständig und mit seinem Wohnteil zu 30 v.H. Wegen der Einzelheiten wird auf das Gutachten vom 25.09.2012 (dort S. 13) verwiesen. Auf dieser Grundlage hat der Sachverständige Dr. O dann einen steuerbaren Veräußerungsgewinn nach Auflösungswerten i.H.v. DM 2.445.084,00 (€ 1.250.151,60) ermittelt (Gutachten vom 25.09.2012, dort S. 14 f.).

267Der Sachverständige O1 hat sodann auf der Grundlage der tatsächlichen gemeinsamen Einkommensbesteuerung der Beklagten und ihres Ehemanns für das Jahr 2000 (sog. Normalbesteuerung) gemäß Bescheid des Finanzamts I 2 vom 22.11.2007 (Anlage 12 zum Gutachten vom 18.04.2011) ermittelt, welche zusätzliche Einkommensteuer den Eheleute wiederum für das Jahr 2000 im Falle einer Veräußerung der landwirtschaftlichen Besitzung nach Auflösungswerten entstanden wäre. Im wesentlichen hat er dabei die tatsächlich leicht negativen Einkünfte der Beklagten aus Land- und Forstwirtschaft um den steuerbaren Veräußerungsgewinn i.H.v. DM 2.445.084,00 (€ 1.250.151,60) erhöht und unter Berücksichtigung des sich aus der Splittingtabelle ergebenden Steuertarifs die danach sich ergebende Einkommensteuer nebst Solidaritätszuschlag und Kirchensteuer errechnet. Wegen der Einzelheiten wird auf das Gutachten vom 25.09.2012 (dort Anlage 3, Berechnung der Einkommensteuer nach „Normalveranlagung“ und „bei Zerlegungstaxe“) verwiesen. Insgesamt hat der Sachverständige O1 so nach Auflösungswerten eine Mehrbelastung an Einkommensteuer, Solidaritätszuschlag und Kirchensteuer für das Jahr 2000 und damit eine abzusetzende latente Steuerlast i.H.v. DM 1.420.235,00 (€ 726.154,62) ermittelt.

268Auch insofern haben die Feststellungen der Sachverständigen Dr. O und O1 den Senat in vollem Umfang überzeugt.

269Wie sich aus §. 55 Abs. 1 S. 1, Abs. 2 S. 2 Ziff. 1 S. 1 EStG ergibt, ist der Gewinn für die Einkommensbesteuerung nach einzelnen Flurstücken zu ermitteln, wobei Buchwerte in Höhe der achtfachen Ertragsmesszahl anzusetzen sind. Die Klägerin verkennt insofern, dass die in Art. 137 EGBGB i.V.m. den jeweiligen Landesgesetzen bestimmte Ertragswertberechnung etwa für ein Landgut i.S.d. §. 2312 BGB hier nicht berührt ist. Notwendiges Spiegelbild dieser kleinteiligen Gewinnermittlung nach dem Einkommensteuergesetz ist weiter das Herunterbrechen der jeweils ermittelten Verkehrswerte auf die einzelnen Flurstücke. Weitergehende Einwendungen haben die Parteien gegen die steuerliche Gewinnermittlung nicht erhoben.

270Bei der Ermittlung der zusätzlichen Steuerlast hat der Sachverständige O1 die Gebäude C 27 und 29 sowie die Dreifachgarage zuletzt zutreffend vollständig bzw. teilweise als Betriebsvermögen berücksichtigt. Da der Erblasser die fraglichen Liegenschaften bis zuletzt zum Betriebsvermögen erklärt hatte, wie das Finanzamt J dem Sachverständigen O1 mitgeteilt hat, waren die Liegenschaften zur Zeit des Erbfalls jedenfalls als gewillkürtes Betriebsvermögen anzusehen. Zum Betriebsvermögen rechnen alle Wirtschaftsgüter, die aus betrieblicher Veranlassung angeschafft oder hergestellt oder in das Betriebsvermögen eingelegt werden. Wirtschaftsgüter, die nicht nur und endgültig aus betrieblicher Veranlassung verwendet werden sollen, sondern später auch in anderem Zusammenhang verwendet werden könnten, sind nicht notwendiges, sondern gewillkürtes Betriebsvermögen (zu den Einzelheiten vgl. Blümich / Wied, EStG121, §. 4, Rz. 340, 350, 365). Im Bereich der Land- und Forstwirtschaft gilt dies allerdings nur, wenn das Wirtschaftsgut dort auch tatsächlich genutzt werden kann (Bundesfinanzhof, DStR 2008, 1088, 1091; Blümich / Wied, EStG121, §. 4, Rz. 365). Dass das Haupthaus C ## jedenfalls mit seinen Wirtschaftsflächen dem ehemaligen landwirtschaftlichen Betrieb diente, liegt auf der Hand. Aber auch das Haus C ## konnte als Altenteilerhaus dem Betrieb dienen, weil es Altenteilsvereinbarungen und damit eine Hofübergabe erleichterte. Dass es nicht nach dieser ursprünglichen Bestimmung genutzt wurde, änderte an dieser steuerrechtlichen Einordnung grundsätzlich nichts. Die vom Finanzamt J mitgeteilte Zuweisung der Gebäude zum privaten bzw. betrieblichen Vermögen ist danach zutreffend und wäre deshalb bei einer zu unterstellenden Veräußerung der Besitzung verbindlich, §. 89 Abs. 2 S. 1 AO (vgl. Pahlke=Koenig / Wünsch, Abgabenordnung2, §. 89, Rz. 29). Selbst wenn das Landgericht der Klägerin in dieser Frage nicht ausreichend rechtliches Gehör gewährt haben sollte, wäre dieser Mangel durch die eingehende Behandlung der Frage im zweiten Rechtszug geheilt.

271Dass die entstehende Steuerlast schon erbrechtlich in der Person der Beklagten zu ermitteln ist, ist eingangs bereits erörtert, und seine steuerrechtliche Begründung findet dieses Ergebnis im Zuflussprinzip des §. 11 Abs. 1 S. 1 EStG. Denn wenn erbrechtlich eine Veräußerung in der Hand des Erben zu unterstellen ist, fließt der Erlös steuerrechtlich auch erst dem Erben zu. Dass §§. 14, 14a, 16 und 34 EStG auf eine Veräußerung noch durch den Erblasser abstellen würden, ist daher entgegen der Annahme der Klägerin nicht ersichtlich. Ebenso ist entgegen der Ansicht der Klägerin auch nicht zu unterstellen, dass die Veräußerung über einen längeren Zeitraum hinweg stattfinde, weil es nach §. 2311 Abs. 1 S. 1 BGB insgesamt auf den Wert zur Zeit des Erbfalls ankommt.

272Die weiteren Einwendungen der Klägerin gegen die Gutachten der Sachverständigen Dr. O und O1 (Berufungsbegründung, dort S. 5 = Bl. 1039 f. d.A.) betreffen ebenfalls überwiegend Rechtsfragen, zu deren Beantwortung allein das Gericht berufen ist: §. 34 Abs. 3 EStG ist bei der Ermittlung der latenten Steuerlast im Veranlagungszeitraum nicht anzuwenden, weil eine entsprechende Vorschrift erstmals durch Art. 1 StSenkErgG vom 19.12.2000 (BGBl. I, S. 1812) eingefügt worden ist und gem. Art. 4 StSenkErgG erst am 01.01.2001 in Kraft trat. Dass er die Fünftelregelung des §. 34 Abs. 1 S. 2 EStG beachtet habe, hat der Sachverständige O1 dagegen vor dem Senat überzeugend ausgeführt (Berichterstattervermerk vom 18.02.2014, dort S. 3 = Bl. 1151 d.A.), und die Klägerin hat dies auch nicht weiter in Frage gestellt. Schließlich ist auch ein Freibetrag i.H.v. DM 150.000,00 gem. §. 14a Abs. 1 S. 1 EStG nicht anzusetzen, weil das gemeinsame übrige Einkommen der Beklagten und ihres Ehemanns im Veranlagungsjahr 2000 entgegen §. 14a Abs. 1 S. 1 Ziff. 2 S. 2 EStG DM 70.000,00 überstieg, wie sich aus dem vorgelegten Einkommensteuerbescheid des Finanzamts I 2 vom 22.11.2007 ergibt.

273(c) Allerdings haben die Sachverständigen Dr. O und O1 nicht berücksichtigen können, dass der Senat aus Rechtsgründen davon ausgeht, dass vom unterstellten Veräußerungserlös unvermeidbare Veräußerungskosten i.H.v. 7,5 v.H. oder DM 310.837,50 (€ 158.928,69) abzusetzen sind. Veräußerungskosten mindern nämlich als Betriebsausgaben den steuerbaren Gewinn aus einer Betriebsveräußerung, §§. 14 S. 2, 16 Abs. 2 S. 1 EStG. Setzt man jedoch die Veräußerungskosten zugunsten des Erben vom Veräußerungswert i.S.d. §. 2311 BGB ab, so muss man sie zugunsten des Pflichtteilsberechtigten auch vom Veräußerungsgewinn i.S.d. §§. 4 ff. EStG absetzen, weil dies jeweils der Nachlassermittlung nach unterstellter Versilberung entspricht.

274Im Ergebnis ist bei der Gewinnermittlung gem. §§. 14 S. 2, 16 Abs. 2 S. 1 EStG der Veräußerungspreis zunächst um die jeweiligen Veräußerungskosten i.H.v. 7,5 v.H. und dann um den Buchwert zu kürzen (vgl. Blümich / Schallmoser, EStG121, §. 15, Rz. 631). Ausgehend von den Berechnungen des Sachverständigen Dr. O im Gutachten vom 25.09.2012 (dort S. 16 und 17) ergeben sich danach folgende steuerlichen Veräußerungsgewinne (alle Angaben in Deutscher Mark):

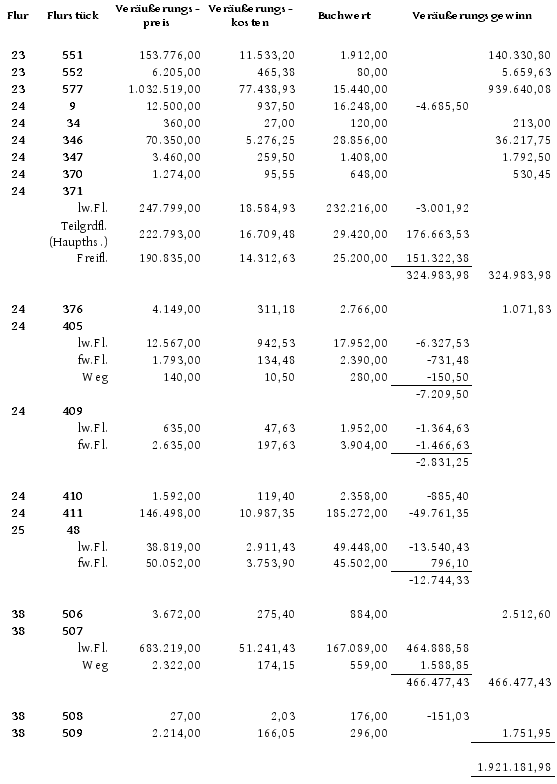

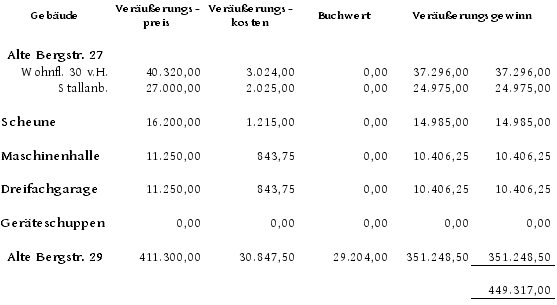

275Grundstücke:

276

277Veräußerungsverluste einzelner Flurstücke dürfen dabei gem. §. 55 Abs. 6 EStG mit Veräußerungsgewinnen anderer Flurstücke nicht verrechnet werden (vgl. Blümich / Nacke, EStG121, §. 55, Rz. 26). Soweit für ein Flurstück verschiedene Teil-Bodenwerte anzusetzen sind, ist allerdings nur der Gesamtwert des Flurstücks maßgeblich.

278Gebäude:

279

280Insgesamt hätte ein steuerlicher Veräußerungsgewinn für Grundstücke und Gebäude nach Auseinandersetzungswerten somit betragen:

281 DM 1.921.181,98

282 DM 449.317,00

283 DM 2.370.498,98.

284Auf der Grundlage des Gutachtens vom 25.09.2012 (dort Anlage 3, Berechnung der Einkommensteuer „bei Zerlegungstaxe“) hätten sich danach folgende Einkommensteuer nebst Solidaritätszuschlag sowie Kirchensteuer ergeben (alle Angaben in Deutscher Mark):

285Berechnung des zu versteuernden Einkommens:

286Einkünfte

|

Ehemann

|

Ehefrau

|

Ehemann

|

Ehefrau

|

|

Land- und

Forstwirtschaft

|

| | | | |

| laufender Gewinn

|

0,00

|

2.370.498,00

|

| | |

| Gesamtgewinn

|

| | 0,00

|

2.370.498,00

|

2.370.498,00

|

| | | | | | |

nichtselbständige

Arbeit

|

| | | | |

| Bruttoarbeitslohn / Versorgungsbezüge

|

95.639,00

|

52.915,00

|

| | |

| Werbungskosten

|

19.766,00

|

2.000,00

|

| | |

| Einkünfte

|

| | 75.873,00

|

50.915,00

|

126.788,00

|

| | | | | | |

Kapitalvermögen

|

| | | | |

| Einnahmen

|

0,00

|

2.167,00

|

| | |

| Werbungskosten

|

0,00

|

200,00

|

| | |

| Sparerfreibetrag

|

0,00

|

1.967,00

|

| | |

| Einkünfte

|

| | 0,00

|

0,00

|

0,00

|

| | | | | | |

Vermietung und

Verpachtung

|

| | | | |

| Einkünfte

|

| | 0,00

|

32.862,00

|

32.862,00

|

| | | | | | |

Summe der Einkünfte

|

| | 75.873,00

|

2.454.275,00

|

2.530.148,00

|

| | | | | | |

Gesamtbetrag der

Einkünfte

|

| | 75.873,00

|

2.454.275,00

|

2.530.148,00

|

| | | | | | |

Sonderausgaben

|

| | | | |

| unbeschr. abzugsf.

Kirchensteuer

|

| | 2.066,00

|

| |

| abziehbar

|

| | | 2.066,00

|

|

| | | | | | |

| beschr. abzugsf.

Versicherungsbeiträge

|

| | 27.492,00

|

| |

| abziehbar mindestens

Vorsorgepauschale

|

| | | 7.830,00

|

|

| | | | | | |

| Summe der abgez.

Sonderausgaben

|

| | | | 9.896,00

|

| | | | | | |

Einkommen

|

| | | | 2.520.252,00

|

| Kinder- /

Betreuungsfreibetrag

|

| | | | 19.872,00

|

| | | | | | |

zu versteuerndes

Einkommen

|

| | | | 2.500.380,00

|

287Berechnung der Steuern:

288Einkommensteuer

|

| | | | |

| | | | | |

zu versteuerndes

Einkommen

|

| | 2.500.380,00

|

| |

| | | | | |

gerundet

|

| | | 2.500.362,00

|

|

davon die Hälfte

|

| | | 1.250.181,00

|

|

x 0,51

|

| | | 637.592,31

|

|

./. 20.575,00

|

| | | 617.017,31

|

|

x 2

|

| | | 1.234.034,62

|

|

| | | | | |

tarifliche

Einkommensteuer

|

| | | | 1.234.034,00

|

| | | | | |

hinzuzurechnendes

Kindergeld

|

| | | | 6.480,00

|

| | | | | |

festzusetzende

Einkommensteuer

|

| | | | 1.240.514,00

|

| | | | | |

Steuerabzug vom Lohn

|

| | | | 33.563,00

|

anzurechnende

Kapitalertragsteuer

|

| | | | 651,00

|

| | | | | |

verbleibende

Einkommensteuer

|

| | | | 1.206.300,00

|

289Die Rundung des zu versteuernden Einkommens und die Berechnung der tariflichen Einkommensteuer ergeben sich dabei aus §. 32a Abs. 5 S. 1; Abs. 1 S. 1, 2 und 5; Abs. 2 EStG in der zwischen dem 01.01. und dem 31.12.2000 geltenden Fassung.

290Solidaritätszuschlag

|

| | | | |

| | | | | |

Bemessungsgrundlage

|

| | 1.234.034,00

|

| |

| | | | | |

Zuschlagsatz 5,5 v.H.

|

| | | 67.871,87

|

|

anzur. Zuschläge:

|

| | | | |

| Lohnabzug

|

| | | 1.611,27

|

|

| Kapitalertragsteuer,

Zinsabschlag

|

| | | 35,77

|

|

| | | | | | |

verbleibender

Solidaritätszuschlag

|

| | | | 66.224,83

|

291Die Bemessungsgrundlage ergibt sich dabei aus §. 3 SolZG 1995, der Zuschlagsatz aus §. 4 Abs. 1 S. 1 SolZG 1995.

292Kirchensteuer

|

| | | | |

| | | | | |

Bemessungsgrundlage

|

| | 1.234.034,00

|

| |

| | | | | |

Kirchensteuersatz 9 v.H.

|

| | | 111.063,06

|

|

anzur. Kirchensteuer:

|

| | | | |

| Lohnabzug

|

| | | 2.636,64

|

|

| | | | | | |

verbleibende

Kirchensteuer

|

| | | | 108.426,42

|

293Die Bemessungsgrundlage ergibt sich dabei aus §. 51a EStG in der zwischen dem 01.01. und dem 31.12.2000 geltenden Fassung.

294Insgesamt hätte sich danach folgende Steuer- und Abgabenlast der Beklagten und ihres Ehemanns ergeben:

295Einkommensteuer i.H.v. DM 1.240.514,00

296Solidaritätszuschlag i.H.v. DM 67.871,87

297Kirchensteuer i.H.v. DM 111.063,06

298 DM 1.419.448,93.

299Tatsächlich hatte sich im Veranlagungszeitraum 2000 aber nur eine Steuer- und Abgabenlast i.H.v.

300 ./. DM 42.698,64

301ergeben (vgl. Anlage 3 / Normalbesteuerung zum Gutachten vom 25.09.2012), so dass der Beklagten bei einer Veräußerung nach Auseinandersetzungswerten eine Mehrbelastung an Steuern und Abgaben i.H.v.

302 DM 1.376.750,29

303entstanden wäre.

304bb) Rechtsverfolgungskosten. Von den noch im Streit stehenden Rechtsverfolgungskosten sind die Kosten des Verfahrens zur Genehmigung des Hofübergabevertrags zur Hälfte und die Kosten des Verfahrens zur Feststellung der Hofeigenschaft voll ins Nachlass-Soll einzustellen.

305Für die Berechnung des Pflichtteils sind im Bestand des Nachlasses zunächst die Erblasserschulden zu berücksichtigen, d.h. die in der Person des Erblassers bereits begründeten aber nicht notwendig schon entstandenen Verbindlichkeiten, vgl. §. 1967 Abs. 2 Fall 1 BGB (hierzu Staudinger / Marotzke2010, §. 1967, Rz. 19, m.w.N.). Ob aber auch die Erbfallschulden zu berücksichtigen sind, d.h. die den Erben als solchen treffenden Verbindlichkeiten, ist im einzelnen umstritten. Da §. 1967 BGB lediglich eine Bestimmung über die Haftung des Erben trifft, gehören jedenfalls nicht alle Nachlassverbindlichkeiten notwendig zum Bestand des Nachlasses i.S.d. §. 2311 BGB. Vielmehr sind bei der Berechnung des Pflichtteils grundsätzlich nur diejenigen Verbindlichkeiten und Lasten zu berücksichtigen, die auch nach der reinen gesetzlichen Erbfolge bestünden, nicht aber diejenigen, die aus einer Verfügung von Todes wegen herrühren -z.B. durch Vermächtnis oder Auflage-, weil sich der Pflichtteil aus dem gesetzlichen Erbteil errechnet (so zutreffend Staudinger / Haas2006, §. 2311, Rz. 26, m.w.N.; auch MüKoBGB / Lange6, §. 2311, Rz. 13, 19).