1I-4 U 55/219 O 7/20

LG Düsseldorf

|

|

Verkündet am 18.02.2022R., JBeals Urkundsbeamtin der Geschäftsstelle

|

2OBERLANDESGERICHT DÜSSELDORF

3IM NAMEN DES VOLKES

4G r ü n d e:

5A.

6Der Kläger macht Ansprüche nach einem Widerspruch gegen das Zustandekommen einer im Wege des sogenannten Policenmodells zustande gekommenen Rentenversicherung bei der Rechtsvorgängerin der Beklagten geltend; im Folgenden ist der Einfachheit halber schlicht von der Beklagten die Rede.

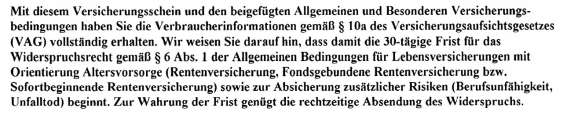

7 Der Kläger erhielt den Versicherungsschein vom 23.12.2004 (Anlage B1 im Anlagenband Beklagte). In diesem wurde er auf der sechsten Seite des insgesamt siebenseitigen Versicherungsscheins wie folgt belehrt:

Der Kläger erhielt den Versicherungsschein vom 23.12.2004 (Anlage B1 im Anlagenband Beklagte). In diesem wurde er auf der sechsten Seite des insgesamt siebenseitigen Versicherungsscheins wie folgt belehrt:

8Der Kläger zahlte regelmäßig die Versicherungsbeiträge und wurde regelmäßig über den Vertragsstand informiert. Mit Schreiben vom 13.10.2005 bat er die Beklagte darum, die Versicherung bis auf weiteres beitragsfrei zu stellen (Anlage B2 im Anlagenband Beklagte). Die Beklagte teilte darauf mit nicht vorgelegtem Schreiben mit, dass eine Beitragsfreistellung nicht möglich sei. Der Kläger bat daraufhin mit Schreiben vom 22.11.2005, die Versicherung weiter zu führen und das Schreiben vom 13.10.2005 als gegenstandslos zu betrachten (Anlage B3 im Anlagenband Beklagte). Dies bestätigte die Beklagte mit Schreiben vom 08.12.2005 (Anlage B4 im Anlagenband Beklagte).

9Mit Schreiben vom 16.03.2017 kündigte der Kläger die Versicherung (Anlage B5 im Anlagenband Beklagte); bis dato hatte der Kläger Versicherungsbeiträge in Höhe von insgesamt 14.800,00 Euro gezahlt. Die Beklagte rechnete die Versicherung mit Schreiben vom 10.04.2017 ab (Anlage K4 im Anlagenband Kläger) und zahlte dem Kläger insgesamt 14.080,72 Euro aus.

10Unter dem 28.03.2018 erklärte der Kläger die Abtretung der „Versicherungspolice“ mit sämtlichen nach der Auszahlung des abgerechneten Rückkaufswertes noch bestehender Rechte, insbesondere auch des Rechtes auf Widerruf und Widerspruch, an die gemäß § 10 Abs. 1 Nr. 1 RDG registrierte Dr. H. F. Services GmbH in L. (Anlage K5 im Anlagenband Kläger). Diese zeigte der Beklagten mit Schreiben vom 26.04.2018 die Abtretung an und erklärte den Widerspruch (Anlage K6 im Anlagenband Kläger). Die Beklagte wies den Widerspruch unter dem 04.06.2018 zurück, da der der Abtretung zugrunde liegende Forderungskaufvertrag den Abschluss eines wirksamen Versicherungsvertrages voraussetze, so dass es rechtsmissbräuchlich sei, wenn sich der Zessionar nun auf einen Widerspruch berufe (Anlage K7 im Anlagenband Kläger). Mit Schreiben vom 28.11.2018 erklärte nunmehr der Kläger den Widerspruch (Anlage K8 im Anlagenband Kläger), der von der Beklagten unter dem 13.12.2018 zurückgewiesen wurde, weil der Kläger aufgrund der Abtretung keinen Widerspruch erklären könne (Anlage K9 im Anlagenband Kläger). Mit Schreiben vom 18.02.2019 erklärte die Dr. H. F. Services GmbH gegenüber der Beklagten, der Widerspruchserklärung des Klägers zuzustimmen und auch mit der Geltendmachung des Anspruchs durch den Kläger und der Auszahlung des entsprechenden Betrages an ihn einverstanden zu sein (Anlage K10 im Anlagenband Kläger). Die Beklagte blieb unter dem 13.03.2019 bei ihrer Haltung (Anlage K11 im Anlagenband Kläger). Die Dr. H. F. Services GmbH erklärte mit Schreiben vom 02.10.2019 auch gegenüber dem Kläger, mit seinem Widerspruch und der gerichtlichen Geltendmachung des Anspruchs einverstanden zu sein und ihn an durchgesetzten Forderungen hälftig zu beteiligen (Anlage K12 im Anlagenband Kläger).

11Der Kläger hat die Ansicht vertreten, seinerzeit nicht ordnungsgemäß belehrt worden zu sein. Er hat behauptet, die Beklagte habe bei einem Sparanteil von 11.692 Euro auf der Basis ihrer Nettoverzinsung berechnete Nutzungen in Höhe von 4085,40 Euro gezogen. Aus den Kostenanteilen seiner Beiträge habe die Beklagte Nutzungen in Höhe von 831,98 Euro gezogen.

12Die Beklagte hat die Ansicht vertreten, ein Widerspruchsrecht des Klägers sei aus einer Vielzahl von Gründen verwirkt; sie habe sich auch darauf eingestellt, dass ein Widerspruchsrecht nicht mehr ausgeübt werde. Der Anspruch des Klägers sei auch überhöht. So seien Risikokosten in Höhe von 52,31 Euro zu berücksichtigen. Sie habe auch lediglich Nutzungen aus dem Sparanteil von 11.639,70 Euro in Höhe von 3122,93 Euro gezogen. Ohnehin sei die Klage unzulässig, weil keine wirksame Prozessstandschaft vorliege, zumal der Forderungskauf ein verkapptes Inkassogeschäft sei.

13Wegen der weiteren Einzelheiten des beiderseitigen erstinstanzlichen Vortrags und der von den Parteien vor dem Landgericht gestellten Anträge wird gemäß § 540 Abs. 1 Satz 1 Nr. 1 ZPO auf den Tatbestand des angefochtenen Urteils des Landgerichts Düsseldorf vom 10.02.2021 (Bl. 319 ff. GA) und die in den Entscheidungsgründen enthaltenen tatsächlichen Feststellungen Bezug genommen.

14Das Landgericht hat zunächst im Beschluss vom 08.06.2020 (Bl. 171 f. GA) und sodann in der Sitzung vom 26.11.2020 (Bl. 243 ff. GA) darauf hingewiesen, dass die Voraussetzungen einer Verwirkung nicht vorliegen dürften. Mit Schreiben vom 08.01.2021 hat es mitgeteilt, die Frage im Hinblick auf die Entscheidung des OLG Hamburg vom 22.12.2020 (9 U 51/20, Anlage B7 im Anlagenband Beklagte) möglicherweise neu bewerten zu müssen. Mit dem angefochtenen Urteil hat es dann die Klage abgewiesen, weil einem Anspruch des Klägers jedenfalls die Einwendung der Verwirkung entgegenstehe. Aufgrund der besonders langen Vertragsdurchführung seien nur noch geringe Anforderungen an das Umstandsmoment zu stellen. Außerdem sei zu berücksichtigen, welche Zielsetzung durch den Widerspruch verfolgt werde, nämlich das Erreichen einer besseren Rendite nach jahrelanger Vertragsdurchführung. Ferner setze der Verkauf des Versicherungsvertrages dessen wirksamen Bestand voraus, wodurch sich ein Vertragsbestätigungswille äußere.

15Mit seiner gegen das landgerichtliche Urteil gerichteten form- und fristgerechten Berufung wiederholt und vertieft der Kläger sein erstinstanzliches Vorbringen.

16Der Kläger beantragt unter Abänderung des Urteils des Landgerichts Düsseldorf vom 10.02.2021, die Beklagte zu verurteilen, an ihn

175636,66 Euro nebst Zinsen i.H.v. 5 Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 11.05.2018 zu zahlen.

18Die Beklagte beantragt,

19die Berufung zurückzuweisen.

20Auch die Beklagte wiederholt und vertieft ihr erstinstanzliches Vorbringen.

21Der Senat hat die Parteien mit Beschluss vom 04.10.2021 auf seine Entscheidung vom 01.10.2021 (I-4 U 64/19, Aktenzeichen der Revision: IV ZR 357/21) hingewiesen, wonach die wirksame Ausübung eines Widerspruchsrechts des Klägers nicht mehr in Betracht komme (Bl. 514 f. GA). Mit einer Aussetzung des Verfahrens im Hinblick auf das laufende Revisionsverfahren ist der Kläger indes nicht einverstanden gewesen.

22B.

23Die zulässige Berufung des Klägers ist nicht begründet.

I.

24Die Prozessführungsbefugnis des Klägers ist allerdings gegeben. Dies ist jedenfalls dann offenkundig, falls der Forderungskaufvertrag vom 28.03.2018 (Anlage K20 im Anlagenband Kläger) wegen Verstoßes gegen § 2 Abs. 2 Satz 1 Fall 2 RDG i.V.m. § 3 RDG gemäß § 134 BGB nichtig sein sollte, wofür indes nichts ersichtlich ist, da die Dr. H. F. Services GmbH unstreitig gemäß § 10 Abs. 1 Nr. 1 RDG registriert ist. Auch bei Wirksamkeit der Abtretungsvereinbarung ist der Kläger aufgrund einer gewillkürten Prozessstandschaft befugt, die an die Dr. H. F. Services GmbH abgetretene Forderung im eigenen Namen gerichtlich geltend zu machen, und zwar zur Zahlung an sich selbst. Die Zessionarin hat dem ausdrücklich zugestimmt. Das erforderliche schutzwürdige Interesse an der Geltendmachung fremder Ansprüche im eigenen Namen ergibt sich hier daraus, dass die Zessionarin unstreitig erklärt hat, den Kläger hälftig an der von ihm durchgesetzten Forderung zu beteiligen (Anlage K12 im Anlagenband Kläger), was sich auch aus dem nach Schluss der mündlichen Verhandlung vor dem Landgericht vorgelegten Forderungskaufvertrag vom 28.03.2018 ergibt und nahezu den vollständigen Kaufpreis darstellt (vgl. BGH, Urteil vom 04. Februar 2015 – IV ZR 460/14 –, Rn. 11, juris, m.w.N. für den Fall der Sicherungsabtretung).

II.

25Der Kläger bzw. die Zessionarin haben indes keinen bereicherungsrechtlichen Anspruch gemäß § 812 Abs. 1 Satz 1, 1. Alt. BGB nach den Widerspruchserklärungen der Zessionarin bzw. des Klägers.

1.

26Der Versicherungsvertrag ist unstreitig im sogenannten Policenmodell geschlossen worden. Das Recht des Klägers bzw. der Zessionarin, sich von dem Vertrag zu lösen, richtet sich daher nach § 5a VVG in der im Zeitpunkt des Vertragsschlusses, also im Zeitpunkt des Zugangs des von der Beklagten ausgefertigten Versicherungsscheins (vgl. BGH, Urteil vom 17. Oktober 2018, Az. IV ZR 106/17, zitiert nach juris, Rdnr. 15), geltenden Fassung.

27§ 5a VVG in der Fassung vom 2. Dezember 2004, geltend in der Zeit vom 8. Dezember 2004 bis zum 31. Dezember 2007, lautete wie folgt:

28„(1) 1Hat der Versicherer dem Versicherungsnehmer bei Antragstellung die Versicherungsbedingungen nicht übergeben oder eine Verbraucherinformation nach § 10a des Versicherungsaufsichtsgesetzes unterlassen, so gilt der Vertrag auf der Grundlage des Versicherungsscheins, der Versicherungsbedingungen und der weiteren für den Vertragsinhalt maßgeblichen Verbraucherinformation als abgeschlossen, wenn der Versicherungsnehmer nicht innerhalb von vierzehn Tagen nach Überlassung der Unterlagen in Textform widerspricht. 2Bei Lebensversicherungsverträgen beträgt die Frist 30 Tage. […]“

29„(2) 1Der Lauf der Frist beginnt erst, wenn dem Versicherungsnehmer der Versicherungsschein und die Unterlagen nach Absatz 1 vollständig vorliegen und der Versicherungsnehmer bei Aushändigung des Versicherungsscheins schriftlich, in drucktechnisch deutlicher Form über das Widerspruchsrecht, den Fristbeginn und die Dauer belehrt worden ist. […] 3Zur Wahrung der Frist genügt die rechtzeitige Absendung des Widerspruchs. 4Abweichend von Satz 1 erlischt das Recht zum Widerspruch jedoch ein Jahr nach Zahlung der ersten Prämie.“

2.

30Die Zessionarin bzw. der Kläger konnten dem Zustandekommen des Versicherungsvertrags mit ihren Schreiben vom 26.04.2018 bzw. 28.11.2018 nicht mehr wirksam widersprechen. Die Widerspruchserklärungen waren im Sinne von § 5a Abs. 1 Satz 1 VVG verfristet – hierzu nachfolgend unter a). Selbst wenn man dies anders sieht, ist das Widerspruchsrecht jedenfalls ein Jahr nach Zahlung der ersten Versicherungsprämie und damit zeitlich weit vor den Widerspruchserklärungen gemäß § 5a Abs. 2 Satz 4 VVG erloschen – hierzu nachfolgend unter b).

a)

31Die Widerspruchserklärungen waren im Sinne von § 5a Abs. 1 VVG verfristet. Die dreißigtägige Frist zur Ausübung des Widerspruchsrechts gemäß § 5a Abs. 1 Satz 2 VVG a.F. war im Jahre 2018 bereits lange abgelaufen. Denn die Frist war gemäß § 5a Abs. 2 Satz 1 VVG a.F. mit dem unstreitigen Erhalt des Versicherungsscheins, der Versicherungsbedingungen, der Verbraucherinformation nach § 10a VAG und der Widerspruchsbelehrung in der Versicherungspolice in Lauf gesetzt worden. Fehler in der erteilten Widerspruchsbelehrung haben den Beginn der Widerspruchsfrist nicht gehindert.

aa)

32Die auf der vorletzten Seite des Versicherungsscheins enthaltene Belehrung ist formell ordnungsgemäß. Die von § 5a Abs. 2 Satz 1 VVG geforderte drucktechnisch deutliche Form der Belehrung ist dann erfüllt, wenn sichergestellt ist, dass der Versicherungsnehmer die Belehrung zur Kenntnis nimmt, selbst wenn er nicht nach einer Widerspruchsmöglichkeit sucht (BGH, Urteil vom 14. Oktober 2015 – IV ZR 388/13 –, Rn. 11, juris). Ob im Einzelfall eine Widerspruchsbelehrung den Anforderungen an die drucktechnisch deutliche Form im Sinne von § 5a Abs. 2 Satz 1 VVG a.F. entspricht, ist der tatrichterlichen Beurteilung überlassen (BGH, Urteil vom 06. Mai 2020 – IV ZR 102/19 –, Rn. 14, juris).

33Diese Voraussetzungen sind hier erfüllt, was zwischen den Parteien bis gut zwei Wochen vor der mündlichen Verhandlung vor dem Senat auch noch nicht streitig war. Die aus sieben Zeilen bestehende Belehrung ist vollständig fettgedruckt. Soweit der Kläger behauptet, die Belehrung sei „nicht drucktechnisch hervorgehoben“ (Bl. 599 GA) bzw. die Beklagte habe „keine der gegebenen Möglichkeiten genutzt“ (Bl. 635 GA), stellt er damit die grafische Gestaltung der von der Beklagten vorgelegten Ablichtung des Versicherungsscheins (Anlage B1 im Anlagenband Beklagte) nicht in Frage, da er den Fettdruck der Belehrung zugleich ausdrücklich einräumt. Vielmehr will er mit diesem etwas irreführenden Vortrag offenbar lediglich seine Rechtsansicht untermauern, die Belehrung sei nicht hinreichend drucktechnisch hervorgehoben. Der unstreitig verwendete Fettdruck der gesamten Passage ist indes hier noch ausreichend, um eine hinreichende drucktechnisch deutliche Form festzustellen.

34Die Belehrung ist zwar nicht der einzige Textblock, der vollständig fettgedruckt ist, er fällt aber dennoch auch beim bloß flüchtigen Durchblättern der Vertragsunterlagen ins Auge, zumal es der mit Abstand größte fettgedruckte Textblock im Versicherungsschein ist und dem durchschnittlichen Versicherungsnehmer durch die Verwendung des Fettdrucks deutlich gemacht wird, dass der betreffende Text von besonderer Wichtigkeit ist. Die Größe des fettgedruckten Belehrungsblocks hebt ihn vom restlichen Inhalt des Versicherungsscheins – noch – ausreichend ab. Hinzukommt, dass sich die Belehrung am Ende des mehrseitigen Versicherungsscheins befindet, auch wenn dieser bereits auf der ersten Seite unterschrieben worden ist, denn der durchschnittliche Versicherungsnehmer wird typischerweise annehmen, dass sich wichtige Informationen für ihn am Anfang und am Ende eines Dokuments befinden – dies gilt jedenfalls dann, wenn sich noch ein nicht zu übersehender vollständig fettgedruckter Textblock am Ende befindet. Dass sich die Belehrung lediglich auf der vorletzten Seite des Versicherungsscheins befindet, schadet hier bereits deshalb nicht, weil auf der letzten Seite des Versicherungsscheins nur noch einige wenige Wörter stehen. Der durchschnittliche Versicherungsnehmer erkennt den Belehrungsblock als am Ende bzw. im Schlussabschnitt des Versicherungsscheins stehend.

35Der Senat übersieht nicht, dass die Belehrung an sich keine Überschrift hat und in ihrem ersten Satz darauf hinweist, welche Unterlagen der Versicherungsnehmer erhalten habe. Dennoch wird der durchschnittliche Versicherungsnehmer, der nicht nach einer Belehrung sucht, durch den großen fettgedruckten Textblock auf die Belehrung aufmerksam, selbst wenn er bei Durchsicht der Vertragsunterlagen lediglich Stichworte zur Kenntnis nehmen sollte. Die Belehrung hebt sich von dem übrigen Text ausgesprochen deutlich ab – anders als beispielsweise in den Sachverhalten, die den Entscheidung des BGH, Urteil vom 22. Juli 2015 – IV ZR 35/14 –, Rn. 12, juris, und BGH, Urteil vom 28. Januar 2004 – IV ZR 58/03 –, Rn. 18, juris, zugrunde lagen. Selbst bei einem flüchtigen Durchblättern des Versicherungsscheins bleibt das Auge des Lesers an der großen fettgedruckten Passage regelrecht hängen.

36Die Belehrung ist auch inhaltlich nicht irreführend, indem dem Versicherungsnehmer zunächst mitgeteilt wird, welche Unterlagen er erhalten habe und dass damit die Widerspruchsfrist zu laufen begonnen habe; der durchschnittliche Versicherungsnehmer wird dadurch nicht gleichsam abgelenkt, den Rest des Absatzes zu lesen. Ein Versicherungsnehmer, der die Belehrung – wenn auch flüchtig – vollständig liest, erfasst die Widerspruchsbelehrung ohne weiteres. Selbst wenn der Versicherungsnehmer die Passage lediglich schnell überfliegt, wird er durch die zweimalige Nennung der Wörter „Frist“ und „Widerspruch“ grob erkennen, worum es in dieser Passage geht, zumal gerade der letzte Satz der Belehrung kurz in wenigen Worten erklärt, dass die rechtzeitige Absendung des Widerspruchs zur Fristwahrung genüge. Der durchschnittliche Versicherungsnehmer nimmt damit die fettgedruckte Passage auch als Widerspruchsbelehrung zur Kenntnis, selbst wenn er nicht danach suchen sollte.

bb)

37In der Belehrung sind die fristauslösenden Unterlagen zutreffend benannt, was zwischen den Parteien bis einen Tag vor der mündlichen Verhandlung vor dem Senat ebenfalls unstreitig war. Nach § 5a Abs. 2 Satz 1 VVG a.F. setzt der Beginn der Widerspruchsfrist die Überlassung des Versicherungsscheins, der Versicherungsbedingungen und der Verbraucherinformation nach § 10a VAG voraus. Diese Unterlagen – und insbesondere auch die Verbraucherinformation nach § 10a VAG – sind in der Belehrung in Orientierung am Gesetzeswortlaut ausdrücklich aufgeführt, so dass hier gerade nicht der unzutreffende Eindruck erweckt wurde, der Fristbeginn werde nur an den Erhalt von Teilen der Unterlagen geknüpft (vgl. dazu BGH, Urteil vom 27. April 2016 – IV ZR 200/14 –, Rn. 11, juris; BGH, Urteil vom 24. Februar 2016 – IV ZR 201/14 –, Rn. 11, juris). Insbesondere wird durch die Aufzählung auch nicht nahegelegt, dass es allein auf den Erhalt von Versicherungsschein und den Allgemeinen und Besonderen Versicherungsbedingungen ankomme, da vielmehr ausdrücklich auch auf den Erhalt der Verbraucherinformation gemäß § 10a VAG abgestellt wird.

38Dass der Kläger die Unterlagen unvollständig erhalten habe oder ihm nicht sämtliche Verbraucherinformationen nach § 10a VAG überlassen worden seien, behauptet er schon selber nicht und ist auch sonst nicht ersichtlich. Wie der Beistand des Klägervertreters in der mündlichen Verhandlung vor dem Senat klargestellt hat, sollte auf der vierten Seite des Schriftsatzes vom 17.01.2022 (Bl. 629 GA) lediglich vorgetragen werden, dass nach § 10a VAG noch weitere Verbraucherinformationen neben dem Versicherungsschein und den Versicherungsbedingungen erforderlich seien (Bl. 640R GA) – dass solche hier fehlten, behauptet der Kläger demgegenüber gerade nicht. Dass auch diese weiteren Verbraucherinformationen gemäß § 10a VAG für den Fristbeginn erforderlich sind, ergibt sich aus ihrer Nennung im ersten Satz der Belehrung.

cc)

39In inhaltlicher Hinsicht enthält die Widerspruchsbelehrung zwar keinen ausdrücklichen Hinweis auf die nach § 5a Abs. 1 Satz 1 VVG a.F. einzuhaltende Textform des Widerspruchs; das Textformerfordernis kann der Versicherungsnehmer nicht (in der gebotenen Deutlichkeit) aus der Formulierung entnehmen, dass zur Wahrung der Frist die rechtzeitige „Absendung“ des Widerspruchs genüge (vgl. BGH, Urteil vom 17. Juni 2015, Az. IV ZR 426/13, zitiert nach juris, Rdnr. 12). Indes hindert das Fehlen eines ausdrücklichen Hinweises auf das gesetzliche Formerfordernis der Textform den Beginn der Widerrufsfrist nach § 5a Abs. 2 Satz 1 VVG a.F. nicht.

(i)

40Der Senat verkennt nicht, dass der IV. Zivilsenat des Bundesgerichtshofes in der Vergangenheit bezogen auf den auch hier maßgeblichen Belehrungsmangel wiederholt entschieden hat, dass dieser Belehrungsmangel nicht marginal bzw. belanglos ist, sondern einen wesentlichen Punkt für die Ausübung des Widerspruchsrechts betrifft, nämlich die Form des Widerspruchs (BGH, Urteil vom 23. März 2016, Az. IV ZR 202/14, zitiert nach juris, Rdnr. 17; Urteil vom 29. Juli 2015, Az. IV ZR 448/14, zitiert nach juris, Rdnr. 30 jeweils bezogen auf den fehlenden Hinweis auf das gesetzliche Formerfordernis der Schriftform bei erteiltem Hinweis, dass zur Wahrung der Frist die rechtzeitige Absendung des Widerspruchs genüge). Mit dieser Argumentation hat der IV. Zivilsenat in den zitierten Entscheidungen das Umstandsmoment zur Begründung der Verwirkung verneint und im Wesentlichen argumentiert, dass der beklagte Versicherer ein schutzwürdiges Vertrauen schon nicht in Anspruch nehmen könne, weil er die Situation selbst herbeigeführt habe, indem er dem Kläger keine ordnungsgemäße Widerspruchsbelehrung erteilt habe (BGH, Urteil vom 29. Juli 2015, Az. IV ZR 448/14, zitiert nach juris, Rdnr. 30).

41Doch zum einen hat auch der IV. Zivilsenat in jüngeren Entscheidungen von einer streng formalen Betrachtung Abstand genommen und die Schutzrichtung des Gesetzes in seine Erwägungen einbezogen. So hat er eine nach § 5a Abs. 2 Satz 1 und Abs. 1 Satz 1 VVG a.F. in Verbindung mit Anlage D zum VAG a.F. (ausnahmslos) gesetzlich vorgeschriebene Einzelinformation im konkreten Fall als entbehrlich angesehen, wenn sie keinem berechtigten Informationsbedürfnis des Versicherungsnehmers dient (BGH, Urteil vom 11. Dezember 2019, Az. IV ZR 8/19, zitiert nach juris, Rdnr. 27 zur Entbehrlichkeit einer Information über die Antragsbindungsfrist nach Abschnitt I Nr. 1 lit. f) der Anlage Teil D zum VAG a.F. bei Vertragsschluss nach dem Policenmodell; vgl. auch BGH, Urteil vom 18. Juni 2018, Az. IV ZR 68/17, zitiert nach juris, Rdnr. 16).

42Zum anderen gibt die jüngste Rechtsprechung des Gerichtshofes der Europäischen Union Veranlassung zu einer differenzierenden Prüfung dahingehend, ob der konkrete Belehrungsmangel abstrakt (vgl. zur Notwendigkeit eines abstrakten Maßstabs BGH, Urteil vom 21. Dezember 2016, Az. IV ZR 339/15, zitiert nach juris, Rdnr. 12) geeignet ist, den Versicherungsnehmer daran zu hindern, sein Widerspruchsrecht im Wesentlichen unter denselben Bedingungen wie bei Mitteilung zutreffender, umfänglicher Informationen auszuüben.

43Denn der Gerichtshof der Europäischen Union hat in seinem aktuellen Urteil vom 19. Dezember 2019, Az. C-355/18 bis C-357/18 und C-479/18, entschieden, dass die Rücktrittsfrist bei einem (nach österreichischem Recht zustande gekommenen) Lebensversicherungsvertrag auch dann ab Inkenntnissetzung vom Vertragsschluss zu laufen beginnt, wenn in den mitgeteilten Informationen nicht angegeben worden ist, dass die Rücktrittserklärung nach dem maßgeblichen nationalen Recht keiner besonderen Form bedarf oder wenn eine Form verlangt wird, die nach dem maßgeblichen Recht nicht vorgeschrieben ist, solange dem Versicherungsnehmer durch die Informationen nicht die Möglichkeit genommen wird, sein Rücktrittsrecht im Wesentlichen unter denselben Bedingungen wie bei Mitteilung zutreffender Informationen auszuüben. Bei der Prüfung, ob dem so ist, müsse im Wege einer Gesamtwürdigung insbesondere dem nationalen Rechtsrahmen und den Umständen des Einzelfalls Rechnung getragen werden. Sei die Belehrung danach derart fehlerhaft, dass dem Versicherungsnehmer die Möglichkeit genommen werde, sein Rücktrittsrecht unter im Wesentlichen denselben Bedingungen wie bei Mitteilung zutreffender Informationen auszuüben, beginne die Rücktrittsfrist selbst dann nicht zu laufen, wenn der Versicherungsnehmer auf anderem Wege von seinem Rücktrittsrecht Kenntnis erlangt habe (vgl. EuGH, Urteil vom 19. Dezember 2019, Az. C-355/18 bis C-357/18 und C-479/18, zitiert nach juris, Rdnr. 79 ff.).

44Wörtlich hat der Europäische Gerichtshof in seinem Urteil ausgeführt (EuGH, Urteil vom 19. Dezember 2019, Az. C-355/18 bis C-357/18 und C-479/18, zitiert nach juris, Rdnr. 77-81):

45„Danach ist eine Belehrung eines Versicherers über eine bei der Erklärung des Rücktritts einzuhaltende Form als fehlerhaft anzusehen, wenn sie nicht den zwingenden Vorgaben des anwendbaren Rechts oder den Bestimmungen des Vertrags entspricht. […]

46Die fehlerhafte schriftliche Belehrung des Versicherungsnehmers über die für die Erklärung des Rücktritts vorgeschriebene Form ist geeignet, den Verbraucher im Hinblick auf sein Rücktrittsrecht irrezuführen, und daher einer fehlenden Belehrung zu diesem Punkt gleichzusetzen (vgl. entsprechend Urteil vom 10. April 2008, Hamilton, C-412/06, EU:C:2008:215, Rn. 35). Allerdings ist nicht jede unrichtige Information über die Form der Erklärung des Rücktritts, die in der Belehrung, die der Versicherungsnehmer vom Versicherer erhält, enthalten ist, als fehlerhafte Belehrung anzusehen.

47Wird dem Versicherungsnehmer durch die Belehrung, auch wenn diese fehlerhaft ist, nicht die Möglichkeit genommen, sein Rücktrittsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben, wäre es unverhältnismäßig, es ihm zu ermöglichen, sich von den Verpflichtungen aus einem in gutem Glauben geschlossenen Vertrag zu lösen.

48In solchen Fällen bliebe es dem über sein Rücktrittsrecht informierten Versicherungsnehmer unbenommen, sein Rücktrittsrecht auszuüben und sich von den eingegangenen Verpflichtungen zu lösen, so dass das oben in den Rn. 63 bis 66 genannte Ziel der Richtlinien 90/619, 92/96, 2002/83 und 2009/138 erreicht würde.

49In den Ausgangsverfahren werden die vorlegenden Gerichte zu prüfen haben, ob die Versicherer Informationen über die Form der Rücktrittserklärung mitgeteilt haben. Wenn ja, werden sie ferner zu prüfen haben, ob diese Informationen zutreffend waren oder derart unrichtig, dass den Versicherungsnehmern die Möglichkeit genommen wurde, ihr Rücktrittsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben, wobei im Wege einer Gesamtwürdigung insbesondere dem nationalen Rechtsrahmen und den Umständen des Einzelfalls Rechnung zu tragen sein wird.“

50Die europarechtlichen, den Versicherungsnehmer schützenden Vorgaben sind also auch dann erfüllt, wenn die dem Versicherungsnehmer erteilte Belehrung zwar fehlerhaft, der Fehler aber abstrakt nicht geeignet ist, den Versicherungsnehmer davon abzuhalten, sein Widerspruchsrecht unter im Wesentlichen gleichen Bedingungen wie bei zutreffender bzw. umfänglicher Belehrung auszuüben.

(ii)

51Der hier maßgebliche Belehrungsmangel – nämlich der unterbliebene ausdrückliche Hinweis auf die bei Ausübung des Widerspruchs zu wahrende Textform – ist abstrakt nicht geeignet, den durchschnittlichen Versicherungsnehmer daran zu hindern, das ihm zustehende Widerspruchsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben (vgl. OLG Nürnberg, Beschluss vom 22. Februar 2021, Az. 8 U 3888/20, zitiert nach juris, Rdnr. 20-22 bei einem fehlenden Hinweis auf die notwendige Schriftform und auf die für den Fristbeginn erforderlichen Unterlagen).

52Denn ein verständiger Versicherungsnehmer wird nur verkörperte Erklärungen als der Absendung zugänglich ansehen (vgl. BGH, Urteil vom 29. Juli 2015, Az. IV ZR 112/14, zitiert nach juris, Rdnr. 12; Urteil vom 21. Dezember 2016, Az. IV ZR 339/15, zitiert nach juris, Rdnr. 11).

53Ist – wie hier – Textform gesetzlich geregelt, so wird der verständige durchschnittliche Versicherungsnehmer dann aufgrund der Mitteilung, dass zur Fristwahrung die rechtzeitige Absendung der Widerspruchserklärung an den Versicherer genügt, seinen Widerspruch in Text- oder Schriftform jedenfalls formwirksam erklären und von der wirksamen Ausübung seines Widerspruchsrechts nicht abgehalten werden.

54War – wie hier nicht – Schriftform gesetzlich geregelt, der Versicherungsnehmer hat aber in Textform widersprochen, so wäre der Widerspruch dennoch wirksam erklärt, denn dann dürfte sich der Versicherer auf die dadurch begründete, da von ihm durch die unzureichende Belehrung herbeigeführte Formunwirksamkeit des Widerspruchs nach den Grundsätzen von Treu und Glauben, § 242 BGB, nicht mit Erfolg berufen.

55Selbst wenn für den Versicherungsnehmer aufgrund der Mitteilung, dass zur Fristwahrung die rechtzeitige Absendung der Widerspruchserklärung genügt, unklar bleiben sollte, ob hierzu eine Verkörperung in Textform ausreicht oder ob es der traditionellen Schriftform bedarf (vgl. zu dieser Ungewissheit BGH, Urteil vom 29. Juli 2015, Az. IV ZR 112/14, zitiert nach juris, Rdnr. 12), wird er für die Ausübung des Widerspruchsrechts entweder vorsorglich die Schriftform wählen und so dem Formerfordernis in jedem Fall genügen. Die Notwendigkeit der eigenhändigen Namensunterschrift als wesentliches Abgrenzungskriterium zwischen Text- und Schriftform ändert die Bedingungen der Erklärung des Widerspruchs dabei nur unwesentlich. Oder aber der Versicherungsnehmer wählt zur Erklärung des Widerspruchs die einfache Textform, was immer dann unproblematisch ist, wenn sie – wie hier – die geregelte Form ist.

b)

56Wenn man der vorstehend vertretenen Auffassung nicht folgt, ist das Widerspruchsrecht jedenfalls ein Jahr nach Zahlung der ersten Versicherungsprämie und damit zeitlich weit vor den Widerspruchserklärungen vom 26.04.2018 bzw. 28.11.2018 gemäß § 5a Abs. 2 Satz 4 VVG a.F. erloschen.

57Gemäß § 5a Abs. 2 Satz 4 VVG a.F. erlosch das Recht zum Widerspruch ein Jahr nach Zahlung der ersten Prämie abweichend von § 5a Abs. 2 Satz 1 VVG a.F., also selbst dann, wenn der Versicherungsnehmer nicht ordnungsgemäß im Sinne von § 5a Abs. 2 Satz 1 VVG a.F. über das Recht zum Widerspruch belehrt worden war und/oder die Verbraucherinformation oder die Versicherungsbedingungen nicht erhalten hatte.

58Allerdings hat der IV. Zivilsenat des Bundesgerichtshofes mit Urteil vom 7. Mai 2014, Az. IV ZR 76/11, entschieden, dass § 5a Abs. 2 Satz 4 VVG a.F. auf der Grundlage der Vorabentscheidung des Gerichtshofs der Europäischen Union vom 19. Dezember 2013 (EuGH, Urteil vom 19. Dezember 2013, Az. C-209/12, zitiert nach juris) richtlinienkonform teleologisch dergestalt reduziert werden muss, dass die Norm im Anwendungsbereich der Zweiten und der Dritten Richtlinie Lebensversicherung keine Anwendung findet und für davon erfasste Lebens- und Rentenversicherungen sowie Zusatzversicherungen zur Lebensversicherung grundsätzlich ein Widerspruchsrecht fortbesteht, wenn der Versicherungsnehmer nicht ordnungsgemäß über das Recht zum Widerspruch belehrt worden ist und/oder die Verbraucherinformation oder die Versicherungsbedingungen nicht erhalten hat (BGH, Urteil vom 7. Mai 2014, Az. IV ZR 76/11, zitiert nach juris, Rdnr. 21; vgl. auch BGH, Urteil vom 17. Juni 2015, Az. IV ZR 426/13, zitiert nach juris, Rdnr. 14). Zur Begründung hat der IV. Zivilsenat des Bundesgerichtshofes ausgeführt, der Europäische Gerichtshof habe entschieden, dass Art. 15 Abs. 1 der Zweiten Richtlinie Lebensversicherung unter Berücksichtigung des Art. 31 der Dritten Richtlinie Lebensversicherung dahin auszulegen ist, dass er einer nationalen Regelung wie § 5a Abs. 2 Satz 4 VVG a.F. entgegensteht, nach der ein Rücktrittsrecht spätestens ein Jahr nach Zahlung der ersten Versicherungsprämie erlischt, wenn der Versicherungsnehmer nicht über das Recht zum Rücktritt belehrt worden ist (vgl. BGH, Urteil vom 7. Mai 2014, Az. IV ZR 76/11, zitiert nach juris, Rdnr. 19 unter Bezugnahme auf EuGH, Urteil vom 19. Dezember 2013, Az. C-209/12, zitiert nach juris, Rdnr. 32).

59Indes führt die richtlinienkonforme teleologischen Reduktion von § 5a Abs. 2 Satz 4 VVG a.F. bereits nach der vom IV. Zivilsenat des Bundesgerichtshofes gewählten Formulierung nur grundsätzlich zum zeitlich unbefristeten Fortbestand des Widerspruchsrechts. Ausnahmen sind damit nicht nur möglich, sondern bei einer Sachlage wie hier vielmehr auch geboten. Denn das Gebot richtlinienkonformer Auslegung des nationalen Rechts reicht nur so weit wie der in Art. 288 Abs. 3 AEUV verankerte Umsetzungsbefehl der entsprechenden Richtlinie. Zulässig ist eine gespaltene Auslegung daher nur dergestalt, dass eine nationale Norm durch richtlinienkonforme Auslegung insoweit korrigiert wird, als sie mit den Anforderungen der Richtlinie nicht übereinstimmt, und im überschießenden – nicht europarechtlich determinierten – Teil unverändert bleibt (BGH, Urteil vom 7. Mai 2014, Az. IV ZR 76/11, zitiert nach juris, Rdnr. 28).

60Aus dem bereits zitierten Urteil des Gerichtshofes der Europäischen Union vom 19. Dezember 2019, Az. C-355/18 bis C-357/18 und C-479/18 (EuGH, Urteil vom 19. Dezember 2019, Az. C-355/18 bis C-357/18 und C-479/18, zitiert nach juris), in dem er seine Entscheidung vom 19. Dezember 2013, Az. C-209/12, konkretisiert hat, ergibt sich indes, dass eine richtlinienkonforme Auslegung von § 5a Abs. 2 Satz 4 VVG a.F. für vom Anwendungsbereich der Zweiten und der Dritten Richtlinie Lebensversicherung erfasste Lebens- und Rentenversicherungen sowie Zusatzversicherungen zur Lebensversicherung gerade nicht gebietet, die Vorschrift ausnahmslos immer dann und mit der Folge eines ewigen Widerspruchsrecht für unanwendbar zu halten, wenn der Versicherungsnehmer nicht ordnungsgemäß über das Recht zum Widerspruch belehrt worden ist und/oder die Verbraucherinformation oder die Versicherungsbedingungen nicht erhalten hat. § 5a Abs. 2 Satz 4 VVG a.F. steht dem grundlegenden Ziel der einschlägigen europäischen Richtlinie zur Lebensversicherung und deren praktischen Wirksamkeit dann nicht entgegen, wenn der Versicherungsnehmer zwar fehlerhaft bzw. nicht ordnungsgemäß belehrt worden ist, dieser Belehrungsmangel aber abstrakt nicht geeignet ist, den Versicherungsnehmer daran zu hindern, sein Widerspruchsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben (so auch OLG Nürnberg, Beschluss vom 22. Februar 2021, Az. 8 U 3888/20, zitiert nach juris, Rdnr. 20; vgl. auch Lange in seiner Anmerkung zum Urteil des EuGH vom 19. Dezember 2019, Az. C-355/18 bis C-357/18 und C-479/18 in: VersR 2020, 351, 352).

61So liegt der Fall hier, wie bereits oben ausgeführt ist, mit der Folge, dass der Umsetzungsbefehl des vorrangigen Unionsrechts in einem solchen Fall nicht so weit geht, § 5a Abs. 2 Satz 4 VVG a.F. nicht anzuwenden.

3.

62Die Frage, ob das Policenmodell mit den Lebensversicherungsrichtlinien der Europäischen Union unvereinbar ist, ist hier nicht entscheidungserheblich. Auch im Falle einer unterstellten Gemeinschaftsrechtswidrigkeit des Policenmodells ist es dem Versicherungsnehmer, der sich aus den genannten Gründen nicht auf eine etwaige Unvollständigkeit der Widerrufsbelehrung berufen kann, nach Treu und Glauben verwehrt, sich nach jahrelanger Durchführung des Vertrages auf dessen angebliche Unwirksamkeit zu berufen und daraus Bereicherungsansprüche herzuleiten (vgl. zuletzt BGH, Urteil vom 10. Februar 2021, Az. IV ZR 32/20, zitiert nach juris, Rdnr. 19 m. w. Nachw.).

III.

63Der nicht nachgelassene Schriftsatz des Klägers vom 20.01.2022 gibt keinen Anlass zur Wiedereröffnung der mündlichen Verhandlung. Er enthält keinen neuen Tatsachenvortrag und betrifft nichts, was nicht bereits mit den Parteien in der mündlichen Verhandlung ausführlich erörtert wurde. Soweit es der Kläger in dem Schriftsatz für ausgeschlossen erachtet, dass der Senat seine Berufung zurückweist, hat der Senat selbiges in der mündlichen Verhandlung nach eingehender Erörterung mit dem Prozessbevollmächtigten des Klägers und seinem Beistand angekündigt. Auch ist der nunmehr vorgelegte Versicherungsschein der „M. E.“ drucktechnisch völlig anders gestaltet als der Versicherungsschein der Beklagten, da dort – anders als hier – eine Vielzahl von Absätzen vollständig fettgedruckt sind und die Belehrung auch nicht der weitaus größte fettgedruckte Textblock ist.

64Auch der nicht nachgelassene Schriftsatz des Klägers vom 24.01.2022 gibt keinen Anlass zur Wiedereröffnung der mündlichen Verhandlung. Soweit der Kläger – wie in seinen Schriftsätzen seit dem Hinweisbeschluss des Senates vom 04.10.2021 – ausführt, dass die Belehrung über die erforderliche Form des Widerspruchs nach der Rechtsprechung des Bundesgerichtshofs zu ihrer Unwirksamkeit führt, ist dem Senat die Rechtsprechung des Bundesgerichtshof bewusst, weshalb er die Revision zulässt. Es bleibt auch dabei, dass in der Belehrung die fristauslösenden Unterlagen zutreffend benannt sind, namentlich auch ausdrücklich die „Verbraucherinformationen gemäß § 10a des Versicherungsaufsichtsgesetzes (VAG)“. Keineswegs hat die Beklagte ausschließlich auf den Versicherungsschein und die Allgemeinen und Besonderen Versicherungsbedingungen hingewiesen. Darüber hinaus trägt der Kläger nunmehr sogar selber vor, dass die Beklagte üblicherweise eine Unterlage „Allgemeine Verbraucherinformation gemäß Anlage D zu § 10a Versicherungsaufsichtsgesetz (VAG)“ übergibt, was dem Senat auch aus anderen Verfahren bekannt ist; der Kläger behauptet dabei schon selber nicht, dass er eine solche Unterlage nicht bekommen habe. Aufgrund dessen ist offensichtlich, dass die von der Beklagten verwendete Formulierung auf exakt diese Unterlage Bezug nimmt. Dass die Verbraucherinformationen damit nicht vollständig übermittelt wurden, behauptet der Kläger schon selber nicht. Schließlich bleibt der Senat bei seiner tatrichterlichen Würdigung, dass die Belehrung drucktechnisch noch ausreichend hervorgehoben ist. Der Verweis des Klägers auf die Entscheidung des Bundesgerichtshofs vom 28.01.2004 führt nicht weiter, da dort die Belehrung lediglich „in etwas fetteren Lettern als der vor- und nachstehende Text“ gehalten war (BGH, Urteil vom 28. Januar 2004 – IV ZR 58/03 –, Rn. 12, juris). Dies ist hier völlig anders, wie der Senat bereits vorstehend ausgeführt hat. Die grafische Gestaltung der Belehrung ist im Gesamtkontext des Versicherungsscheins zu sehen, wobei zu beachten ist, dass die gesamte Belehrung in einem gesonderten Absatz über sieben Zeilen hinweg deutlich fett gedruckt ist. Auch wenn im Versicherungsschein kurze Überschriften ebenfalls fett gedruckt sind sowie der ebenfalls auffällig zu gestaltende Vermerk gemäß § 5 Abs. 2 VVG a.F., ist die Widerspruchsbelehrung aufgrund des fettgedruckten nicht zu übersehenden auffälligen Textblocks auch beim bloß flüchtigen Durchblättern des Versicherungsscheins hinreichend deutlich hervorgehoben.

65Auch die im nicht nachgelassenen Schriftsatz des Klägers vom 01.02.2022 genannten Entscheidungen hat der Senat berücksichtigt und bleibt bei seiner in der mündlichen Verhandlung geäußerten Auffassung.

66C.

67Die Kostenentscheidung beruht auf § 97 Abs. 1 ZPO.

68Die Entscheidung über die vorläufige Vollstreckbarkeit folgt aus §§ 708 Nr. 10, 711 ZPO.

69Die Revision zum Bundesgerichtshof wird zugelassen, soweit der Senat die Auffassung vertritt, dass die Widerspruchsfrist nach § 5a Abs. 1 Satz 1 VVG a.F. auch dann in Gang gesetzt wird, wenn die Belehrung zwar fehlerhaft ist, aber der konkrete Belehrungsmangel abstrakt nicht geeignet ist, den Versicherungsnehmer daran zu hindern, sein Widerspruchsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben. Diese Sicht geht über die Frage hinaus, ob eine Widerspruchsbelehrung inhaltlich und formal den gesetzlichen Anforderungen des § 5a Abs. 2 Satz 1 VVG a.F. genügt, was der Tatrichter im jeweiligen Einzelfall zu entscheiden hat und was der höchstrichterlichen Klärung nicht bedarf (vgl. BGH, Beschluss vom 21. März 2018, Az. IV ZR 201/16, zitiert nach juris, Rdnr. 9). Vielmehr weicht der Senat mit seiner hierzu nunmehr vertretenen Auffassung von der vom IV. Zivilsenat des Bundesgerichtshofes bezogen auf Fehler der Widerspruchsbelehrung bislang vertretenen streng formalen Betrachtungsweise ab.

70Ferner wird die Revision insoweit zugelassen, als bislang nicht höchstrichterlich geklärt ist, ob die richtlinienkonforme teleologische Reduktion von § 5a Abs. 2 Satz 4 VVG a.F. für vom Anwendungsbereich der Zweiten und der Dritten Richtlinie Lebensversicherung erfasste Lebens- und Rentenversicherungen sowie Zusatzversicherungen zur Lebensversicherung mit der Folge des grundsätzlichen Fortbestands ein Widerspruchsrecht, wenn der Versicherungsnehmer nicht ordnungsgemäß über das Recht zum Widerspruch belehrt worden ist und/oder die Verbraucherinformation oder die Versicherungsbedingungen nicht erhalten hat, dann nicht geboten ist, wenn der Versicherungsnehmer zwar fehlerhaft bzw. nicht ordnungsgemäß belehrt worden ist, dieser Belehrungsmangel aber abstrakt nicht geeignet ist, den Versicherungsnehmer daran zu hindern, sein Widerspruchsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben.

71Der Streitwert beträgt bis 6.000 Euro.