Tenor:

Auf die Berufung der Kläger wird das Urteil der 3. Zivilkammer des Landgerichts Mönchengladbach vom 08. November 2016 teilweise abgeändert.

Die Beklagte wird verurteilt, an die Kläger als Gesamtgläubiger 8.139,73 € nebst Zinsen in Höhe von 2,5 Prozentpunkten über dem Basiszinssatz vom 01.09.2009 bis zum 17.06.2016 und von 5 Prozentpunkten über dem Basiszinssatz seit dem 18.06.2016 zu zahlen. Im Übrigen wird die Klage abgewiesen.

Die Kosten des Verfahrens erster Instanz tragen die Beklagte zu 70 % und die Kläger zu je 15 %. Die Kosten des Berufungsverfahrens tragen die Beklagte zu 75 % und die Kläger zu je 12,5 %.

Das Urteil ist vorläufig vollstreckbar. Die Beklagte kann die Vollstreckung durch Sicherheitsleistung in Höhe von 110 % des beitreibbaren Betrages abwenden, wenn nicht die Kläger vor der Vollstreckung Sicherheit in Höhe von 110 % des beizutreibenden Betrages leisten. Die Kläger können die Vollstreckung in Höhe von 110 % des beitreibbaren Betrages abwenden, wenn nicht die Beklagte vor der Vollstreckung Sicherheit in Höhe von 110 % des beizutreibenden Betrages leistet.

1G r ü n d e :

2I.

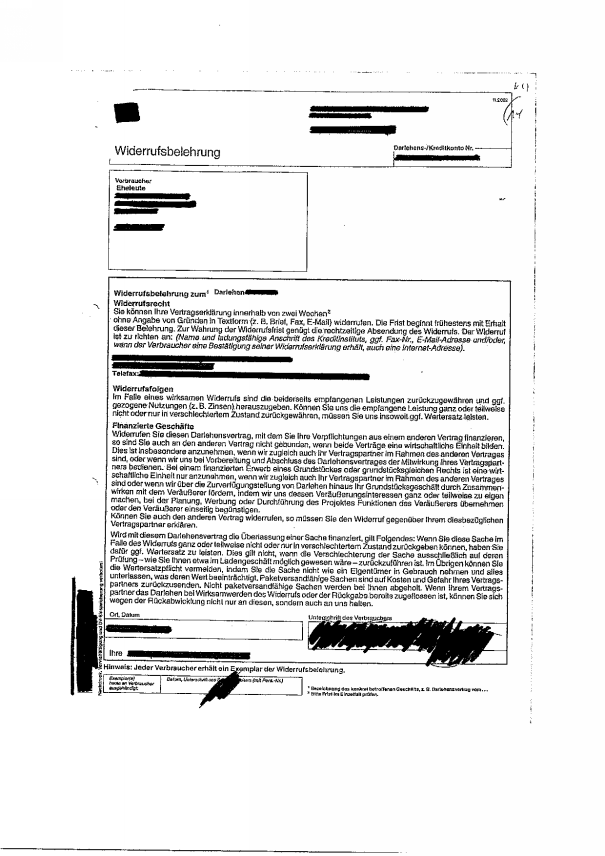

3Die Kläger schlossen mit der Beklagten zwecks Finanzierung eines Grundstückserwerbs am 18./20.Juni 2003 zwei und am 15./20. Juli 2003 einen weiteren Darlehnsvertrag, jeweils durch Grundschuldeintragungen gesichert. Der Vertrag vom 15./20. Juli 2013 ist nach teilweiser Berufungsrücknahme nicht mehr Verfahrensgegenstand. Die Widerrufsbelehrung hinsichtlich der Verträge vom 18./20. Juni 2003, die sich jeweils nur hinsichtlich der Darlehensnummer unterschied, erfolgte wie folgt:

4

5Die Kläger schlossen am 05. August 2009 mit der Beklagten Auflösungsvereinbarungen zu allen drei Darlehensverträge, auf Grund deren die Kläger Vorfälligkeitsentgelte in Höhe von 7.152,46 €, 987,28 € und 3.114,74 € zahlten.

6Mit Anwaltsschreiben vom 22. Februar 2016 widerriefen die Kläger sämtliche drei Darlehensverträge mit der Beklagten.

7Die Kläger haben erstinstanzlich die Rückzahlung der Vorfälligkeitsentgelte von zusammen 11.254,44 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 01.09.2009 sowie vorgerichtlicher Kosten von 1.173,82 € verlangt. Das Landgericht hat durch das angefochtene Urteil, auf das wegen der weiteren Einzelheiten verwiesen wird, die Klage abgewiesen, weil zwar die Widerrufsbelehrung nicht ordnungsgemäß erfolgt sei, die Ansprüche aber verwirkt seien.

8Dagegen richtet sich die Berufung der Kläger. Sie machen geltend, es fehle an einem Umstandsmoment. Sie beantragen daher – nach teilweiser Berufungsrücknahme –,

9unter Abänderung des angefochtenen Urteils die Beklagte zu verurteilen, an sie als Gesamtgläubiger 8.139,73 € nebst Zinsen in Höhe von 2,5 Prozentpunkten über dem Basiszinssatz vom 01.09.2009 bis zum 17.06.2016 und von 5 Prozentpunkten über dem Basiszinssatz seit dem 18.06.2016 zu zahlen.

10Die Beklagte beantragt,

11 die Berufung zurückzuweisen.

12Sie meint, mehr als 13 Jahre nach Abschluss der Darlehnsverträge und mehr als 6 Jahre nach Abschluss der Auflösungsvereinbarungen und Zahlung der Ablösebeträge habe sie nicht mehr mit einem Widerruf rechnen müssen.

13Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf die zu den Akten gereichten Schriftsätze der Parteien verwiesen.

14II.

15Die Berufung der Kläger hat, soweit sie weiterverfolgt wird, Erfolg.

161.Es steht außer Streit, dass den Klägern nach § 495 Abs. 1, § 355 BGB a.F. ein Widerrufsrecht zustand. Die Widerrufsfrist ist mangels ordnungsgemäßer Widerrufsbelehrung nicht abgelaufen, was auch die Beklagte nicht mehr in Abrede stellt; die Belehrung entspricht derjenigen, die der Bundesgerichtshof (NJW 2016, 3512 Rn. 19; s. auch Urteile vom 25.04.2017 – XI ZR 108/16, XI ZR 212/16 sowie vom 09.05.2017 – XI ZR 314/15) wegen Unklarheit über den Beginn („frühestens“) und die Länge der Frist („Bitte im Einzelfall prüfen“) als unzureichend und nicht dem damaligen Muster für die Widerrufsbelehrung gemäß Anlage 2 zu § 14 BGB-InfoV entsprechend angesehen hat. Auch der Berechnung der klägerischen Forderung, die lediglich nur noch die Vorfälligkeitsentgelte für die Darlehen vom 18./20. Juni 2003 nebst Zinsen in Höhe von 2,5 Prozentpunkten für den Zeitraum von Zahlung bis zur Rechtshängigkeit und in Höhe von 5 Prozentpunkten für den Zeitraum danach betrifft, ist die Beklagte nicht entgegen getreten.

172. Die Forderungen sind nicht verwirkt.

18a) Der Senat geht allerdings entgegen der Auffassung der Kläger entsprechend der Rechtsprechung des Bundesgerichtshofs (NJW 2016, 3518 Rn. 39; NJW 2016, 3512 Rn. 34; NJW 2017, 243 Rn. 30) davon aus, dass ein Widerrufsrecht verwirkt werden kann. Dies gilt ungeachtet dessen, dass das – hier eingetretene – Risiko einer nicht ordnungsgemäßen Widerrufsbelehrung in die Sphäre der Beklagtenfällt und diese– bis zur Ablösung der Verträge – eine Nachbelehrung hätte vornehmen können.

19b) eine Verwirkung setzt ein sogenanntes Zeitmoment (dazu aa)) und ein sogenanntes Umstandsmoment (bb)) voraus.

20aa) Der Senat geht davon aus, dass die Voraussetzungen für das Zeitmoment vorliegen. Die dafür maßgebliche Frist beginnt nach der Rechtsprechung des Bundesgerichtshofs mit dem Zustandekommen des Verbrauchervertrages, hier also im Jahre 2003. Auch die Ablösung der Verträge lag bei Widerrufserklärung bereits mehr als 6 Jahre zurück.

21bb) Der Senat vermag jedoch nicht zu erkennen, dass sich der Schuldner wegen der langandauernden Untätigkeit des Gläubigers darauf einrichten darf und eingerichtet hat, der Gläubiger werde sein Recht nicht mehr geltend machen.

22Allein die Tatsache, dass die Kläger die Darlehensverträge abgelöst haben, die Beklagte die Grundschuld „freigegeben“ hat und die Geschäftsbeziehung zwischen den Parteien damit beendet war, reicht nicht aus. Dem Darlehnsnehmer steht oft (vgl. § 490 Abs. 2 BGB; s. jetzt auch § 500 Abs. 2 BGB n.F.) ein Recht auf vorzeitige Kündigung bzw. vorzeitige Leistung zu; das galt auch hier, weil die Kläger das belastete Grundstück nach ihrer Trennung veräußern wollten. Nach Erfüllung der zu sichernden Verbindlichkeiten musste die Beklagte die Grundschuld „freigeben“ (vgl. BGH NJW 2014, 3772). Diese „Freigabe“ hat entgegen den Äußerungen der Beklagten im Termin bei ihr kein Vertrauen erweckt, es werde kein Widerruf mehr erfolgen. Die Beklagte hätte nach Ausgleich des Darlehns die Grundschuld „freigeben“ müssen, ganz gleich, ob die Darlehnsnehmer einen Widerruf vor, zeitgleich mit oder erst nach Kündigung/Abschluss der Ablösevereinbarung erklärt haben oder nicht. Die Beklagte hätte in diesem Fall die „Freigabe“ bei frühzeitigerer Widerrufserklärung – etwa bis zur Klärung einer Widerrufsberechtigung – nicht zurückstellen können. Selbst eine Zahlung des von der Beklagten errechneten Ablösebetrages unter Vorbehalt einer Neuberechnung nach den Grundsätzen der Widerrufsfolgen durch die Kläger hätte die Beklagte nicht ablehnen können. Auch die Beendigung der Geschäftsbeziehung hat bei der Beklagten zu keinen Dispositionen geführt, die sie im Vertrauen darauf getroffen hat, ein Widerruf werde nicht mehr erfolgen oder die Geschäftsbeziehung sei endgültig abgewickelt.

23Der Senat ist sich bewusst, dass die auf den Wunsch der Darlehnsnehmer zurückzuführende vorzeitige Ablösung bei der Wertung ein besonderes Gewicht zukommt (vgl. l BGH, NJW 2017, 243 Rn. 30). Obwohl es sich bei Widerrufserklärungen, die erst mehrere Jahre nach Vertragsschluss erklärt werden, - von seltenen Fällen, in denen individuelle Umstände vorliegen (z.B. OLG Koblenz BKR 2017, 78) – um ein „Massenphänomen“ handelt und insoweit klarere Maßstäbe wünschenswert wären, hat es der Bundesgerichtshof bisher abgelehnt, von Vermutungen in bestimmten Fallkonstellationen auszugehen. Von daher vermag der Senat Entscheidungen nicht beizutreten, die von einer regelmäßigen Verwirkung nach Ablauf von 6 Monaten (so OLG Schleswig, BeckRS 2016, 19644) oder 3 Jahren (so OLG Düsseldorf – 3. Zivilsenat, Urteil vom 01.02.2017 – I-3 U 26/16 – juris) ausgehen. Der Senat ist vielmehr der Auffassung, dass auch nach einem derart langen Zeitablauf die Beklagte noch eine Disposition vortragen muss, die sie im Vertrauen auf die endgültige Abwicklung des Vertrages vorgenommen hat, wobei der Senat an das Gewicht einer derartigen Disposition umso geringere Anforderungen stellt, je länger der Vertragsschluss zurückliegt. Aber auch auf Nachfrage konnte die Beklagte eine derartige Disposition auch nicht ansatzweise vortragen.

24III.

25Die Nebenentscheidungen beruhen auf § 91 Abs. 1 S. 1, § 516 Abs. 3, § 708 Nr. 10, § 711 ZPO.

26Die Revision ist im Hinblick auf die Entscheidungen des OLG Schleswig vom 06.10.2016 und des OLG Düsseldorf vom 01.02.2017 zur Sicherstellung der Einheitlichkeit der Rechtsprechung zuzulassen, § 543 Abs. 2 ZPO.