1Tatbestand:

2Die Parteien streiten um Ansprüche aus einer Lebensversicherung.

3Der Kläger schloss im Kalenderjahr 2001 bei der K. und N. Lebensversicherung AG (der Rechtsvorgängerin der Beklagten) unter der Versicherungsnummer N01 eine fondsgebundene Lebensversicherung auf den Todes- und Erlebensfall zweier Leben ab. Versicherte Personen waren der Kläger sowie Frau U (geb. T). Beginn der Versicherung war der 01.11.2001, Ablaufdatum der 31.10.2023. Monatliche Beiträge von zu Beginn 284,10 DM sowie die dynamische Erhöhung von Prämien und Versicherungsleistungen waren vereinbart. Die Versicherungssumme beläuft sich ausweislich des Versicherungsscheins auf 75.000,00 DM/38.346,89 EUR.

4Im Rahmen dieser Versicherung konnte der Kläger unter verschiedenen Investment-Fonds auswählen, von denen die Beklagte Anteile für ihn erwarb und hielt, deren Wert bei Ablaufdatum die Höhe der Versicherungsleistung bestimmten. Der Kläger wählte - nach Beratung durch die Deutsche Vermögensberatung - drei verschiedene Fonds aus, auf die sich seine Anlagebeiträge verteilten. Gegenstand der Beratung war insbesondere auch die Zusammensetzung der Fonds mit unterschiedlichem Risikogehalt und einer beabsichtigten Wechselwirkung, um das Gesamtrisiko abzufangen. Einer dieser Fonds war der offene Immobilien-Fonds „R“ (ehemals: „W Nr. 3“), der 20% der Beiträge ausmachte. Die beiden anderen Fonds wurden mit jeweils 40 % angesetzt. Als Ablaufdatum der Versicherung wurde der 31.10.2023 vereinbart (Anlage K1). Eine Umverteilung nahm der Kläger während der Vertragslaufzeit nicht vor.

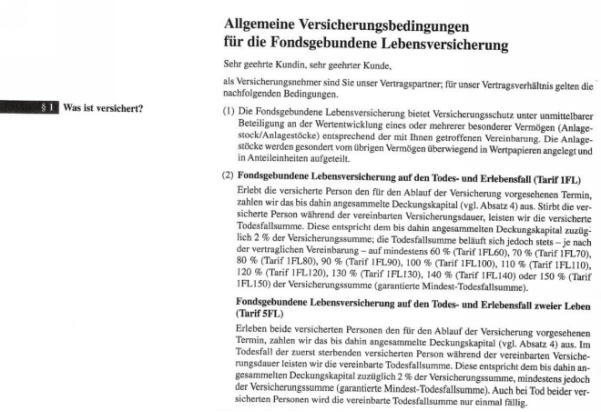

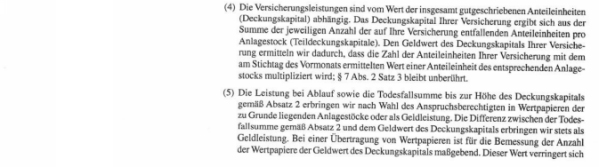

5Der Versicherungsschein verweist auf die einschlägigen AVB FLV 06.00 (Anlage K3, Bl. 45 ff. d.A.). In § 1 hießt es auszugsweise:

6

7Mit dem Dynamik-Nachtrag zum 01.11.2005 teilt die K. und N. Lebensversicherung AG dem Kläger mit, die Kapitalanlagegesellschaft „Gesellschaft H.Institut GmbH“ habe die Fondsbezeichnung W Nr.3 zum 01.04.2005 geändert in R (Anlage K4). Hieraufhin unternahm der Kläger nichts.

8In der Folgezeit wurde die Beklagte Rechtsnachfolgerin der K und N Lebensversicherung AG.

9In der jährlichen Mitteilung zum Stand der Versicherung im November 2022 teilte die Beklagte dem Kläger u.a. mit, dass der Wert des Fondsguthabens des Fonds R bei 14.495,77 € liege (Anlage K5). Mit Schreiben vom 26.06.2023 teilte die Beklagte dem Kläger sodann mit, die Kapitalanlagegesellschaft X. habe den Fonds R geschlossen. Dies habe die Gesellschaft auf ihrer Homepage veröffentlicht. Weiter teilt die Beklagte mit, dass der Versicherungsvertrag sich durch die Fondsschließung nicht ändere, lediglich künftige Anlagebeträge nicht mehr investiert werden könnten im Fonds R. Der Kläger müsse neu festlegen, wie er diese Beträge für seinen Vermögensaufbau verwenden möchte. Die Verwaltungsgesellschaft beabsichtige, den Fonds bis zum 30.09.2025 aufzulösen.

10Schließlich teilte die Beklagte mit, dass wenn der Kläger keinen neuen Fonds festlegt, die Beklagte beabsichtigt, künftige Beiträge sowie die Ausschüttungen in den offenen Immobilienfonds „O (WKN N02)“ zu investieren (Anlage K6).

11Mit Schreiben vom 01.07.2023 (versehentlich datiert auf den 01.06.2023, Anlage K7, Bl. 76 d.A.) stellte der Kläger Rückfragen zur Vertragsabwicklung.

12Das Sondervermögen wird nunmehr liquidiert, und die Erlöse aus dem Verkauf der – hier – Immobilien an die Anteilseigner ausgekehrt. Geplant ist eine vollständige Auflösung bis Ende des Jahres 2025. Es soll nach Angaben der Verwaltungsgesellschaft bis zur Auflösung zu halbjährigen Auszahlungen des liquidierten Fondsvermögens an die Anteilseigner kommen. Auf die Möglichkeit, die Anteile an der Börse zu verkaufen, wurde der Kläger von der Beklagten (zuletzt in der mündlichen Verhandlung) hingewiesen.

13Die Versicherung endete vereinbarungsgemäß zum 01.11.2023. Die Beklagte übersandte dem Kläger Mitte September eine Ablaufbenachrichtigung samt von ihm auszufüllender Auszahlungs- bzw. Übertragungsverfügung. Hierin erläuterte sie auch erneut, wie der Teil der Ablaufleistung, der auf die Anteile am R. entfiel, geleistet werden würde. Speziell konnte der Kläger bezüglich aller Fonds die Übertragung der Anteile auf ein Depot seiner Wahl, bezüglich der zwei anderen Fonds eine sofortige Geldleistung i.H. des Rücknahmewertes verlangen, und bzgl. der R-Anteile eine Geldleistung in Form der Ausschüttungen aus der Liquidation wählen.

14Mit Schreiben vom 17.09.2023 verlangte der Kläger die Auszahlung des gesamten Vertragskapitals als Geldleistung, forderte dabei auch die Zahlung vom 14.745,00 EUR, die vermeintlich dem Wert seiner Anteile am R entsprachen.

15Der Kläger erhielt von der Beklagten eine Ablaufleistung i.H.v. 77.375,80 EUR, die sich größtenteils aus dem Rücknahmewert der Anteile der zwei anderen von ihm gewählten Fonds berechnet.

16Der Kläger forderte die Beklagte außergerichtlich auf, einen Geldbetrag i.H.v. einer in der Vergangenheit in einer Standmitteilung genannten Bewertung auszuzahlen. Dieser Betrag aus der Mitteilung von November 2022 macht der Kläger nunmehr klageweise geltend.

17Den Teil der Ablaufleistung, der auf die 20% der Anlagebeiträge entfällt, die in den R. investiert worden sind, zahlte die Beklagte zunächst nicht aus, da sich der geschlossene Fonds in Liquidation befindet. Vorgesehen sind periodisch Ausschüttungen aus der Liquidation des Fondsvermögens an die Anteilseigner innerhalb von zwei Jahren. Die erste Ausschüttung aus der Liquidation des R-Fonds fand bereits statt. Die Beklagte wies den Kläger mit Schreiben vom 25.01.2024 darauf hin, und überwies ihm den hieraus auf seinen Vertrag entfallenden Betrag vom 141,20 EUR.

18Der Kläger behauptet, seine Anteilen am Fonds R. hätten jedenfalls einen Wert von 14.745,00 EUR. Er ist der Ansicht, die Beklagte hätte ihn über die bevorstehende Schließung des Fonds aufklären müssen, weshalb sie sich nunmehr nicht auf ein etwaiges Zurückbehaltungsrecht berufen könne.

19Der Kläger beantragt,

201.

21die Beklagte zu verurteilen, 14.745,00 € zuzüglich Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz seit dem 1.11.2023 an den Kläger zu zahlen sowie

222.

23die Beklagte zu verurteilen, 1.134,55 € zuzüglich Verzugszinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz dem 5.12.2023 an den Kläger zu zahlen.

24Die Beklagte beantragt,

25 die Klage abzuweisen.

26Die Beklagte behauptet, es habe sich ein typisches Risiko einer fondsgebundenen Lebensversicherung verwirklicht. Die in dem Schreiben vom 26.07.2023 ausgewiesenen 14.745,00 EUR folgten aus der Multiplikation vergangener Rücknahmepreise mit der Zahl der klägerischen Anteile. Dies stelle jedoch weder den heutigen Wert der Anteile an der Börse, noch den der Liquidationsausschüttungen, die erwartungsgemäß darauf entfallen werden, noch überhaupt das Vertragsguthaben dar.

27Die Beklagte beruft sich gem. § 1 (8) AVB auf ihr Zurückbehaltungsrecht.

28Entscheidungsgründe:

29Die zulässige Klage ist derzeit unbegründet. Der geltend gemachte Zahlungsanspruch ist derzeit nicht durchsetzbar. Dem Anspruch des Klägers aus § 1 (1, 2, 4, 5) AVB i.V.m. dem zwischen den Parteien bestehenden Versicherungsvertrag steht jedenfalls derzeit das beklagtenseits geltend gemachte Zurückbehaltungsrecht aus § 1 (8) AVB entgegen.

30Die Beklagte ist als Rechtsnachfolgerin der ehemaligen Vertragspartnerin der Klägerin passivlegitimiert.

31Der Beklagten steht ein vertragliches Zurückbehaltungsrecht zu. Nach § 1 Abs. 5 AVB kann der Versicherungsnehmer eine Geldleistung bei Ablauf der Vertragslaufzeit verlangen. § 1 Abs. 8 Satz 2 AVB regelt zudem die Verpflichtung der Beklagten, bei Wahl des Zahlungsanspruchs die Veräußerung von Vermögenswerten der Anlagestöcke unverzüglich vorzunehmen. Damit, dass eine solche Veräußerung in Sondersituationen wie der vorliegenden ausnahmsweise nicht oder jedenfalls nicht zeitnah möglich ist, muss der Versicherungsnehmer, der eine fondgebundene Lebensversicherung mit Beteiligung an einem Immobilienfonds abschließt, redlicherweise rechnen. Denn es handelt sich – wie die Beklagte zutreffend ausführt – um das typisches Risiko einer fondgebundenen Lebensversicherung. Auch der Kläger war sich der Risikoreiche der Versicherung bewusst. Denn der Kläger hat im Rahmen seiner informatorischen Anhörung (§ 141 Abs. 1 S. 1 ZPO) selbst bekundet, auf Anraten der Deutschen Vermögensberatung eine Mischung aus Fonds gewählt zu haben, um ein ausgewogenes Invest zu haben. Dies, nachdem er über die Risiken aufgeklärt worden sei. Dass dem Kläger nach eigenen Angaben die Schließung eines offenen Immobilienfonds, wie hier, unbekannt war, rechtfertigt keine abweichende Beurteilung.

32Die Klausel des § 1 (8) AVB hält zunächst einer AGB-Kontrolle gemäß §§ 305 ff. BGB stand. Insbesondere verstößt die Klausel nicht gegen § 308 Nr. 1 BGB, denn eine unangemessen lange oder nicht hinreichend bestimmte Frist für die Erbringung einer Leistung ist hier nicht vorbehalten. Grundsätzlich hat der Versicherungsnehmer nach den Bestimmungen Anspruch auf unverzügliche Anteilsveräußerung und Erbringung der Geldleistung bei Vorliegen der Voraussetzungen. Der Umstand, dass sich unter besonderen Voraussetzungen die Leistungserbringung verzögern kann, macht die Klausel nicht unwirksam.

33Gerade deswegen, weil die Regelung allenfalls in Ausnahmefällen zu einer Verzögerung von Auszahlungsansprüchen führen kann, liegt auch keine unangemessene Benachteiligung im Sinne von § 307 Abs. 1 S. 1 BGB vor. Dabei ist auch zu berücksichtigen, dass dem Versicherungsnehmer in der vorliegenden Konstellation andere Wege zur Realisierung der nach Vertragskündigung geschuldeten Leistung zur Verfügung stehen, namentlich die vorliegend dem Kläger von der Beklagten zuletzt in der mündlichen Verhandlung aufgezeigte Möglichkeit der Anteilsveräußerung an der Börse.

34Gegen eine Unwirksamkeit spricht zuletzt maßgeblich die Wertung des § 100 KAGB. Eine unmittelbare Anwendung der Norm scheidet vorliegend aus. Denn der Abschluss einer fondsgebundenen Lebensversicherung ist regelmäßig nicht als Kapitalanlagegeschäft zu werten; er ist nur dann ausnahmsweise nach Kapitalanlagegrundsätzen zu behandeln, wenn nach den vertraglichen Regelungen die Renditeerwartung gegenüber der Absicherung des Todesfallrisikos von untergeordneter Bedeutung war (OLG Köln, Urteil vom 31.01.2014 - 20 U 156/13; vgl. BGH, Urteil vom 11.07.2012 - IV ZR 164/11). Anhaltspunkte dafür bestehen vorliegend nicht. Denn anders als in der Entscheidung BGH, Urteil vom 11.07.2012 - IV ZR 164/11, dieser lag eine garantierte Todesfallleistung von nur "101,00% des Rücknahmewertes von Einheiten/Anteilen" zugrunde, war vorliegend vertraglich eine Todesfallsumme von 75.000,00 DM/38.346,89 EUR vereinbart. Gleichwohl ist die der Norm zu entnehmende Billigung des hiesigen Vorgehens zu berücksichtigen. Aus § 100 KAGB folgt jedoch, dass bei einer Liquidation eines Sondervermögens wie im Falle eines Fonds, der endgültige, dem Anteilseigner – hier dem Kläger-, zustehende Liquidationserlös erst dann feststeht, wenn sämtliche Vermögensgegenstände veräußert sind und sämtliche Schulden beglichen sind, wobei grundsätzlich ein Zeitraum von bis zu 24 Monaten als angemessen erachtet wird.

35Hinzu kommt, dass eine Befriedigung Einzelner vor der endgültigen Verwertung bzw. Liquidation zu einem faktischen Wettlauf der Gläubiger führen und zu einer Verlagerung des Anlagerisikos auf die anderen Anteilshaber bzw. die beklagte Versicherung führen würde. Dies widerspricht den hier zu berücksichtigenden Interessen.

36Die Höhe des Anspruchs steht auch entgegen der klägerischen Ansicht nicht aufgrund des Schreibens der Beklagten von November fest. Zwar hat die Beklagte darin den Stand des Vertrages zum 01.11.2022, aufgeschlüsselt nach den einzelnen Fondsguthaben der klägerischen Versicherung und deren Wert, mitgeteilt. Allerdings ergibt sich aus der Einbindung für den Versicherungsnehmer eindeutig, dass es sich nur um eine Momentaufnahme handelt. So heißt es abschließend etwa „Über die weitere Wertentwicklung lhrer Versicherung werden wir Sie regelmäßig informieren.“ (Bl. 73 d.A.). Zudem heißt es, die „Entwicklung könne nicht garantiert werden und die steigenden bzw. sinkenden Kurse wirken sich auch auf den Wert des Fondsguthabens aus“.

37Das Zurückbehaltungsrecht der Beklagten ist auch insbesondere nicht gemäß § 242 BGB ausgeschlossen, weil die Beklagte die zur Ausübung des Zurückbehaltungsrechts führenden Umstände zu vertreten hat. Insbesondere hat die Beklagte keine Aufklärungs- oder Hinweispflicht in Zusammenhang mit der Fondsschließung verletzt. Es ist bereits keine Pflicht der Beklagten ersichtlich, aufgrund derer sie den Kläger bei dem Vertragsschluss hinsichtlich der Fondsauswahl beraten musste. So trägt auch der Kläger informatorisch angehört vor, die Deutsche Vermögensberatung habe eine Zusammenstellung und Beratung vorgenommen. Da die Beklagte vorvertraglich auch über Rücknahmeaussetzungen, die bei offenen Immobilienfonds stets möglich sind, ebenso wie über das Risiko der Fondsschließung im Rahmen des Abschlusses eines Versicherungsvertrages, nicht informieren musste, gilt im erst-Recht-Schluss nichts Abweichendes für ein laufendes Vertragsverhältnis. Vielmehr hätte der Kläger sich – was er nach eigenen Angaben über das Protokoll hinaus während der gesamten Vertragsdauer unterlassen hat – bei der Deutschen Vermögensberatung über die Sinnhaftigkeit eines Wechsels und die aktuellen Entwicklungen erkundigen können.

38Gleiches gilt hinsichtlich eines Schadensersatzanspruchs gegen die Beklagte, etwa aus §§ 280 Abs. 1, 241 Abs. 2 BGB. Der Kläger vermochte darüber hinaus eine Kausalität des von ihm begehrten Schadens nicht substantiiert darzulegen. So wurde lediglich vorgetragen, dass ihm die Chance zur Umentscheidung durch den unterbliebenen Hinweis genommen worden sei. Wie der Kläger sich bei welchen Informationen wann entschieden hätte, bleibt schleierhaft.

39Die Nebenforderungen teilen das Schicksal der Hauptforderung.

40Die Nebenentscheidung beruhen auf §§ 91, 709 S. 1, 2 ZPO.

41Der Streitwert wird festgesetzt auf bis 16.000,00 €.