1Tatbestand:

2Die Kläger machen gegen die Beklagte Leistungen aus einer Wohngebäudeversicherung nach einem Brand am 00.00.2020 in einer seinerzeit in ihrem Eigentum stehenden Immobilie in I. geltend.

3Die Kläger waren Miteigentümer zweier Grundstücke zur Anschrift L.-straße 00 in I. (Grundbuch von D., G02 und G03). Auf diesen Grundstücken befinden sich zwei Gebäude, die jedenfalls teilweise auch zu Wohnzwecken genutzt wurden. Ein Gebäude liegt an der L.-straße und das andere Gebäude befindet sich im hinteren Bereich des Grundstücks (Hinterhaus).

4Zunächst standen diese im Eigentum von Frau B1.. Nach deren Tod im Jahr 2014 wurde der Ehemann der Verstorbenen, Herr B2., im Wege der Erbfolge Eigentümer. Dies wurde bei der Beklagten nicht angezeigt.

5Aufgrund Auflassung mit notariellem Kaufvertrag vom 00.00.2019 (vgl. Anlage J. 2, Bl. 35 ff. d. A.) sind die Kläger Eigentümer der Grundstücke geworden, der Kläger zu ¾ und die Klägerin zu ¼. Sie wurden am 29.11.2019 bzw. aufgrund Berichtigung am 06.12.2019 ins Grundbuch eingetragen (vgl. Grundbuchauszug, J. 1, Bl. 19 ff. d. A.). Der Kaufpreis betrug 65.000,00 €.

6Gemäß § 6 des notariellen Kaufvertrages vom 00.00.2019 gewährten die Kläger Herrn B2. an dem im hinteren Bereich der Grundstücke liegenden Wohngebäude ein lebenslanges Wohnrecht.

7Die Veräußerung wurde bei der Beklagten nicht angezeigt.

8Die verstorbene Voreigentümerin beantragte unter dem 15.08.1996 bei der Rechtsvorgängerin der Beklagten, der O. Allgemeine Versicherungs-AG…, den Abschluss einer Gebäudeversicherung. Danach sollte das Gebäude L.-straße 00 in I. gegen Schäden durch Feuer, Leitungswasser sowie Sturm/Hagel zum gleitenden Neuwert mit Versicherungsbeginn zum 15.08.1996 versichert werden. Die beantragte Versicherungsdauer betrug 10 Jahre und der Versicherungsvertrag sollte sich nach Ablauf der vereinbarten Versicherungsdauer um jeweils ein Jahr verlängern, wenn er nicht rechtzeitig gekündigt würde. Im Antrag ist die als Wohn- und Geschäftsgebäude bezeichnete Immobilie mit dem Baujahr 1931 angegeben und ein Wert 1914 in Höhe von 19.500,00 Mark angegeben.

9Die Versicherung wurde von dem Dipl.-Kfm. N., seinerzeit Finanzberater bei der H., vermittelt.

10Hinsichtlich weiterer Einzelheiten wird Bezug genommen auf den Antrag vom 15.08.1996 (vgl. Anlage J., Bl. 49 ff. d. A.) sowie einen Vertragsauszug mit Stand vom 04.11.2020 (vgl. Anlage K. 1, Bl. 181 ff. d. A.).

11Die Rechtsvorgängerin der Beklagten nahm den Antrag von Frau Meyer-B. an.

12Grundlage des Versicherungsvertrages waren u.a. die VGB 88 N (vgl. Anlage J. 5, Bl. 54 ff. d. A.).

13Im Jahr 1997 wurde auf dem streitgegenständlichen Grundstück ein Anbau nebst Garage neben dem Hinterhaus „Gewerbebetrieb: Kunstatelier“ mit einem Flächenanteil von 30 % errichtet und die Versicherung um diesen Gebäudeteil erweitert. Frau B1. stellte am 25.08.1997 einen entsprechenden Antrag, in welchem gegenüber dem vorhergehenden Antrag auch der Anbau und die Garage mit Baujahr 1997 angegeben wurden. Als Wert 1914 wurde ein Betrag in Höhe von 25.400,00 Mark angegeben.

14Hinsichtlich weiterer Einzelheiten wird auf den Antrag vom 25.08.1997 Bezug genommen (vgl. Antrag vom 25.08.1997, Anlage J. 4, Bl. 52 f. d. A.).

15Die Rechtsvorgängerin der Beklagten nahm diesen Antrag an.

16Die Beklagte übermittelte – der in diesem Zeitpunkt allerdings bereits verstorbenen – Voreigentümerin Frau B1. einen Vertragsauszug vom 04.11.2020 (vgl. Anlage J. 13, Bl. 80 f. d. A.).

17Am 00.10.2020 gegen 4:00 Uhr morgens geriet das Hinterhaus in Brand. Bei Eintreffen der um 4:12 Uhr benachrichtigten Polizeibeamten stand das Hinterhaus in Vollbrand. Aus dem vorderen Gebäude, das von dem Brand nicht betroffen war, wurden die dortigen Bewohner von der Feuerwehr evakuiert. Das Hinterhaus wurde durch den Brand vollständig zerstört.

18Der Voreigentümer, Herr B2., wurde in seinem Bett im linken Dachgeschossbereich des Hinterhauses tot aufgefunden.

19Es wird hinsichtlich des streitgegenständlichen Gebäudes Bezug genommen auf von den Klägern vorgelegte Lichtbilder aus der Lichtbildmappe des Gutachtens des Sachverstänigenbüros Z. aus dem bei der Staatsanwaltschaft Münster geführten Ermittlungsverfahren (vgl. Anlage J. 6, Bl. 62 ff. d. A.).

20Im Brandermittlungsbericht der Polizei vom 00.10.2020 (vgl. Anlage K. 9, Bl. 234 ff. d. A.) wird ausgeführt, dass die Feuerwehr beim Versuch des Löschens des Brandes im 1. OG des Hinterhauses im Küchenbereich einen geöffneten Benzinkanister sowie Benzingeruch wahrgenommen habe. Es wird ferner Bezug genommen auf den Brandortbericht der Polizei vom 00.10.2020 (vgl. Anlage K. 10, Bl. 243 ff. d. A.). Aus dem Vermerk über das Aufsuchen des Brandortes durch die Polizei mit dem Sachverständigen Z. vom 00.10.2020 (vgl. Anlage K. 12, Bl. 260 ff. d. A.) ergibt sich, dass im Küchenbereich des 1. OG zwei Benzinkanister sowie im Treppenhaus und auf der Treppe zum Dachgeschoss ein weiterer Benzinkanister vorzufinden waren. Danach befanden sich die hauptsächlichen Brandschäden im 1. OG und im Dachgeschoss. Ferner ist aufgeführt, dass Herr B2. am 00.10.2020 bei einer Tankstelle einen Kanister mit 10,58 Liter Benzin sowie einen weiteren Kanister erworben hatte.

21Der Sachverständige Dipl.-Ing. Z. wurde von der Staatsanwaltschaft Münster über die Kreispolizeibehörde I. mit der Erstellung eines Gutachtens zum streitgegenständlichen Brand beauftragt, welches unter dem 00.10.2020 erstattet wurde (vgl. Anlage K. 14, Bl. 267 ff. d. A.) und in dem u.a. ausgeführt wird, dass das Brandbild dem einer zuvor ausgetragenen brennbaren Flüssigkeit entspreche. Nach Auswertung des Brandbildes sei der Brand in dem Hinterhaus in der Obergeschossebene unter Verwendung eines Brandbeschleunigers entstanden. In jeder Geschossebene seien leere Benzinkanister vorgefunden worden, in dem Fahrzeug des Herrn B2. seien Ausgussvorrichtungen vorgefunden worden, die den Kanistern zuzuordnen seien. Von einem Tankstellenbetreiber sei der Polizei eine Videoaufzeichnung übergeben worden, auf der Herr B2. mit einem Kanister zu erkennen sei. Nach dem Gesamtuntersuchungsergebnis sei der Brand durch eine Brandstiftung unter Verwendung eines Brandbeschleunigers eingeleitet worden.

22Es wird ferner Bezug genommen auf die Lichtbildmappe der Polizei (vgl. Anlage K. 15, Bl. 339 ff. d. A.) sowie den Schlussvermerk der Polizei vom 11.11.2020 (vgl. Anlage K. 16, Bl. 358 ff. d. A.).

23Der Kläger meldete den Schaden der Beklagten mit Schreiben vom 02.10.2020 (vgl. Anlage J. 7, Bl. 70 d. A).

24Im Auftrag der Beklagten war die Schadenreguliererin Frau R. am Schadenort (vgl. Regulierungsbericht, Anlage K. 8, Bl. 230 ff. d. A.).

25Die Beklagte forderte mit E-Mail vom 21.10.2020 weitere Unterlagen bei dem Kläger an (vgl. Anlage J. 8, Bl. 71 f. d. A.) und bat mit E-Mail vom 28.10.2020 erneut um die Übersendung von Unterlagen (vgl. Anlage J. 9, Bl. 73 f. d. A.).

26Mit E-Mail vom 29.10.2020 (vgl. Anlage J. 10, Bl. 75 d. A.) übersandte der Kläger der Beklagten den Grundbuchauszug vom 23.10.2020.

27Am 29.03.2022 fand ein Ortstermin statt, an dem zwei Mitarbeiter der Beklagten, ein Sachverständiger und zwei Mitarbeitern eines Sanierungsunternehmens sowie der Prozessbevollmächtigte der Kläger teilnahmen.

28Mit E-Mail vom 19.09.2022 wandte sich die Beklagte an die Prozessbevollmächtigten der Kläger und übersandte den Entwurf einer Schadensschlusserklärung, wonach die Kläger eine Zahlung in Höhe von 332.550,00 €, bestehend aus einem Zeitwertschaden von 313.050,00 € und Aufräumungs- und Abbruchkosten in Höhe von 19.500,00 € erhalten sollten (vgl. Anlage J. 11, Bl. 76 f. d. A.).

29Mit anwaltlichem Schreiben vom 09.11.2022 wurde die Beklagte um Übersendung des Gutachtens zum Zeitwert- und Neuwertschaden sowie weiterer Unterlagen und Erläuterungen gebeten (vgl. Anlage J. 12, Bl. 78 f. d. A. nebst von der Beklagten zunächst nur übersandtem Nachtrag zum Versicherungsschein vom 04.11.2020, Anlage J. 13, Bl. 80 f. d. A.).

30Mit E-Mail vom 09.12.2022 übermittelte die Beklagte an die Prozessbevollmächtigten der Kläger die o.g. Versicherungsanträge, die Versicherungsbedingungen und eine Schadenskostenaufstellung und Versicherungswertermittlung des von der Beklagten beauftragten Sachverständigen Herrn V.. Danach ergibt sich u.a. Folgendes:

31 Neuwertschaden in Höhe von 539.742,00 € brutto

32 Zeitwertschaden in Höhe von 313.050,00 € brutto

33 Aufräumungs- und Abbruchkosten 130.236,00 € brutto

34Es wird Bezug genommen auf die von den Klägern vorgelegte Schadenskostenaufstellung V. (vgl. Anlage J. 14, Bl. 82 ff. d. A.) und das Gutachten V. vom 21.09.2023 (vgl. Anlage K. 18, Bl. 367 ff. d. A.).

35Ausweislich der Versicherungswertermittlung des Sachverständigen V. ergeben sich folgende Werte (vgl. Anlage J. 15, Bl. 85 ff. d. A. = Anlage K. 19, Bl. 449 ff. d. A.):

36 Versicherungswert Hinterhaus (vom Brand betroffen) iHv 415.656,00 €

37 Baukosten Hinterhaus nach Richtpreis 1914 iHv 27.103,00 Mark, d.h. unter Berücksichtigung eines Preisindex‘ von 15,336 = Neuwert zum Schadentag iHv 415.656,00 €

38 Versicherungswert Garagenanbau iHv 72.229,00 €

39 Baukosten Garage nach Richtpreis 1914 iHv 4.710,00 Mark, d.h. unter Berücksichtigung eines Preisindex‘ von 15,336 = Ersatzwert zum Neuwert 72.229,00 €

40 Wohngebäude an der Straße Neubauwert 1914 iHv 32.276,23 Mark

41Die Beklagte teilte mit E-Mail vom 09.12.2022 (vgl. Anlage J. 16, Bl. 92 ff. d. A.) mit, dass sie von einer Unterdeckung der versicherten Gebäude von gerundet 60 % ausgehe (Versicherungssumme 25.400,00 Mark x 100 : Versicherungswert 64.089,00 Mark = versicherter Anteil rund 40%). Unter Berücksichtigung eines Neuwertschadens von 539.742,00 € ergebe sich ein versicherter Anteil von 215.897,00 €, sodass sich zzgl. der Aufräumungskosten iHv 19.500,00 € ein Betrag iHv 235.397,00 € ergebe. Die Beklagte teilte weiter mit, dass sie einen Betrag iHv 240.00,00 € zu zahlen bereit sei, da sich die vertragliche Entschädigung unterhalb des festgestellten Zeitwertschadens befinde.

42Im Folgende zahlte die Beklagte einen Betrag in Höhe von 240.000,00 € an die Kläger aus, nachdem die Prozessbevollmächtigten der Kläger mit E-Mail vom 16.12.2022 (vgl. Anlage J. 17, Bl. 94 d. A.) mitgeteilt hatten, wie der Betrag auf die Kläger aufzuteilen sei und, dass in der Entgegennahme der Zahlungen kein Einverständnis mit der Berechnung der Beklagten liege und sich die Kläger die Geltendmachung eines weiteren Betrages vorbehielten.

43Mit E-Mail der Prozessbevollmächtigten der Kläger vom 10.02.2023 (vgl. Anlage J. 18, Bl. 95 d. A.) forderten die Kläger die Beklagte unter Fristsetzung bis zum 24.02.2023 auf, einen weiteren Betrag in Höhe von 323.845,00 € an sie zu zahlen.

44Hierbei handelt es sich um den Brutto-Neuwertschaden in Höhe von 539.742,00 € zzgl. Aufräumungskosten iHv 5 % der Versicherungssumme 27.103,00 Mark multipliziert mit dem Neuwertfaktor 15,336 (= 20.782,58 €) abzüglich der geleisteten Zahlung iHv 240.000,00 €.

45Zur Begründung der weitergehenden Forderung führten sie aus, dass sich die Beklagte auf die eingewandte Unterversicherung nicht berufen könne, da die vormalige Versicherungsnehmerin Frau B1. den Versicherungswert 1914 als Lehrerin nicht selbst habe zutreffend ermitteln können und sie auch nicht von der Rechtsvorgängerin der Beklagten bzw. dem Agenten N. auf die Schwierigkeiten der richtigen Festsetzung und die Folgen einer etwaigen falschen Festsetzung des Versicherungswertes 1914 sowie die Möglichkeit der Einschaltung eines Sachverständigen zur Ermittlung hingewiesen worden sei. Der Betrag von 19.500,00 Mark im Ersten Antrag und 25.400,00 Mark im zweiten Antrag seien nicht von der vormaligen Versicherungsnehmerin, sondern von dem Agenten N. ermittelt und in die Formulare eingetragen worden.

46Die Beklagte lehnte eine weitergehende Zahlung ab (vgl. E-Mails vom 08.05.2023 und 09.05.2023, Anlage J. 19, Bl. 96 f. d. A.).

47Die Kläger hatten die streitgegenständlichen Grundstücke nebst aufstehenden Gebäuden zwischenzeitlich bereits mit notariellem Kaufvertrag vom 00.05.2021 zum Kaufpreis von 85.000,00 € an einen Herrn Norbert Y. und Herrn T. veräußert (vgl. not. KV vom 00.05.2021, Anlage J. 20, Bl. 98 ff. d. A.).

48Die Käufer traten mit Vereinbarung vom 20.06.2023 einen ihnen etwaig gegen die Beklagte zustehenden Anspruch auf Zahlung des über den Zeitwertschaden hinausgehenden Neuwertanteils an die Kläger ab (vgl. Abtretungsvereinbarung vom 20.06.2023, Anlage J. 21, Bl. 122 d. A. und J. 27, Bl. 533 d. A.).

49Die Kläger sind der Auffassung, die Beklagte sei nicht wegen einer Unterversicherung leistungsfrei.

50Eine Unterversicherungsquote müssten sich die Kläger nicht in Abzug bringen lassen, da den Gebäudeversicherer bei Abschluss des Versicherungsvertrages gesteigerte Hinweis- und Aufklärungspflichten treffen würden, wenn er die Bestimmung des Versicherungswertes dem Versicherungsnehmer überlasse und Versicherungsbedingungen verwende, nach denen die Feststellung des Versicherungswertes, ohne dass dies offen zu Tage läge, so schwierig sei, dass selbst ein Fachmann sie nur mit Mühe treffen könne, was insbes. auch die Ermittlung des Versicherungswertes 1914 betreffe. Erfolgten keine hinreichenden Hinweise könne sich der Versicherer nach Treu und Glauben nicht auf eine Unterversicherung berufen.

51Sie behaupten dazu, sowohl der Antrag zum Abschluss der Versicherung vom 15.08.1996 als auch der Antrag vom 25.08.1997 sei von dem Zeugen N. ausgefüllt worden. Frau Meyer-B. sei von dem Zeugen N. nicht zum Wert der Versicherungssumme beraten worden, diesen habe sie auch nicht selbst ermittelt.

52Selbst dies unterstellt, hätte es an einem Hinweis auf die damit verbundenen Risiken gefehlt.

53Die Kläger sind der Auffassung, jedenfalls sei die Beklagte ihrer sekundären Darlegungs- und Beweislast nicht nachgekommen. Denn ihr Vorbringen sei ohne Rücksprache mit dem Zeugen N. und daher ins Blaue hinein erfolgt.

54Die Kläger meinen, die Beklagte habe die Kläger daher so zu stellen, als wäre Frau B1. bei Abschluss der Versicherungsverträge ordnungsgemäß beraten worden.

55Das Verhalten des Zeugen N. sei der Beklagten auch zuzurechnen. Die Deutsche Bank habe Anteile von 65 % an der Rechtsvorgängerin der Beklagten gehabt. Der Zeuge N. als Mitarbeiter der H. sei als Versicherungsvertreter aufgetreten.

56Die Beklagte sei auch nicht wegen der unstreitig unterbliebenen Anzeige der Rechtsnachfolge durch die Kläger leistungsfrei. Die Kläger behaupten, jedenfalls nachdem die Beklagte unstreitig ab dem 29.10.2020 durch Vorlage eines Grundbuchauszuges darüber Kenntnis gehabt habe, dass Eigentümer des versicherten Objekts nunmehr die Kläger waren, habe sie – als solches unstreitig - von ihrem Recht zur Kündigung nach § 96 Abs. 1 VVG keinen Gebrauch gemacht, woraus zu schließen sei, dass die Beklagte entgegen ihrer Behauptung gleichwohl bereit gewesen wäre, auch bei unverzüglicher Mitteilung der Rechtsnachfolge, den Vertrag mit den Klägern fortzuführen.

57Die Kläger behaupten, Herr B2. habe nicht die Absicht gehabt, das versicherte Objekt vollständig niederzubrennen und habe dies auch nicht billigend in Kauf genommen. Dies folge insbesondere daraus, dass nach der Aussage des Zeugen A. gegenüber der Polzei folge, dass Herr B2. noch seine Bilder in das Erdgeschoss gebracht habe, was nahelege, dass er diese vor dem Feuer habe retten wollen, weil er davon ausgegangen sei, ausschließlich seine Person in Brand zu setzen.

58Dafür spreche auch, dass nach den Ausführungen vom Sachverständigen Z. nur im Obergeschoss des Hauses Brandbeschleuniger verwendet worden sei.

59Die Kläger meinen, jedenfalls sei ihnen das Verhalten von Herrn B2. auch nicht zuzurechnen, denn Herr B2. sei nicht als Repräsentant der Kläger anzusehen. Sie behaupten hierzu, mit der Risikoverwaltung sei Herr B2. nicht betraut gewesen, diese hätten sie selbst übernommen. Auch durch die unstreitige Einräumung des Wohnrechts sei Herr B2. nicht zum Repräsentanten der Kläger geworden. Dies sei vergleichbar mit einem Mieter, der nach der Rspr. des BGH selbst bei Auferlegung von Instandhaltungs- und Verkehrssicherungspflichten nicht als Repräsentant anzusehen sei.

60Jedenfalls habe sich Herr B2. auch nicht um das Versicherungsverhältnis gekümmert, schließlich sei es – als solches unstreitig – auch der Kläger selbst gewesen, der den Versicherungsfall bei der Beklagten gemeldet habe.

61Herr B2. habe auch nur eine einzige Versicherungsprämie an die Beklagte gezahlt, nachdem die Kläger Eigentümer geworden seien. Dies sei ein Versehen gewesen, da die Zahlung im Rahmen des Lastschriftenverfahrens erfolgt sei für den Zeitraum 01.09.2020 bis 01.09.2021 nach Abschluss des Kaufvertrages im Juli 2020. Herr B2. habe die Kläger hierauf angesprochen und man habe sich verständigt, dass die Kläger die Prämie mit den von Herrn B2. zu tragenden Nebenkosten für Strom und Wasser verrechnen würden. Die Kläger hätten entsprechend die gesamten Kosten für Gas und Wasser für das Jahr 2020 (01.01.2002 bis 12.10.2020) in Höhe von 2.309,71 € gezahlt. Aufgrund des Todes von Herrn B2. sei es nicht mehr zu einer Verrechnung gekommen. Die nach gedachter Verrechnung verbleibende Forderung habe mangels Kenntnis von Erben von Herrn B2. ausgebucht werden müssen.

62Eine Zurechnung könne auch nicht über § 47 Abs. 1 VVG erfolgen, da keine Fremdversicherung vorliege.

63Die Kläger behaupten, wozu sich die Beklagte mit Nichtwissen erklärt hat, die Wiederherstellung des abgebrannten Gebäudes in gleicher Art und Zweckbestimmung an der bisherigen Stelle innerhalb der 3-Jahresfrist sei sichergestellt. Die erforderlichen Abbruch- und Aufräumungsarbeiten sowie weitere Arbeiten seien bereits durchgeführt worden. Die Käufer der Grundbesitzung hätten bereits eine Rechnung in Höhe von 166.600,00 € brutto für die an dem Objekt durchgeführten Arbeiten der Fa. E. Bauservice beglichen (vgl. Rechnung vom 13.06.2023, Anlage J. 22, Bl. 123 f. d. A.). Ausweislich der Rechnung sei die Baustelle entrümpelt und aufgeräumt, Abfall und Bauschutt entsorgt, der Dachstuhl demontiert und entsorgt, die Wände und Böden entkernt, die Fassade teildemontiert und abgedichtet, die Fenster demontiert und entsorgt, die Treppe und Zwischendecke zurückgebaut und entsorgt, die Leitungen aus den Wänden demontiert, Unkraut und Bäume um das Haus entfernt und entsorgt, die Begehbarkeit der Baustelle wiederhergestellt, die Stahlkonstruktion für die neue Zwischendecke und die Treppe ausgemessen und bestellt worden.

64Ferner hätten die Käufer die G. GmbH gemäß deren Angebot vom 26.10.2022 mit dem Aufmaß sowie der Planung und Errichtung eines neuen Dachstuhls nebst Aufbringen der Unterspannbahn beauftragt (vgl. Angebot G. GmbH vom 26.10.2022, Anlage J. 23, Bl. 125 d. A.).

65Weiter hätten die Käufer auch sämtliche weitere zur Wiederherstellung des durch den Brand zerstörten Hinterhauses, insbes. die Durchführung der Sanitär- und Heizungsinstallation, die Durchführung der Elektroinstallation, das Verlegen von Estrich, Putzarbeiten und Trockenbau, das Verlegen von Fußböden (Holz, Fliesen), die Ausstattung von Bädern, der Einbau von Fenstern und Türen, die Durchführung von Dachdeckerarbeiten, insbesondere das Eindecken beauftragt.

66Mit der Klage machen die Kläger eine weitergehende Versicherungsleistung in Gestalt eines weiteren Zeitwertschadens zzgl. des Neuwertanteils nebst weiterer Aufräumungskosten in Höhe von insgesamt 348.885,44 € geltend, der sich nach den Klägern wie folgt ermittelt:

67 Aufräumungskosten: 5 % der Versicherungssumme 64.089,00 Mark multipliziert mit dem vom Sachverständigen V. ermittelten Neuwertfaktor 15,336

6849.143,44 €

69 Neuwertschaden 539.742,00 €

70 Abzüglich geleisteter Zahlung - 240.000,00 €

71= 348.885,44 €

72Die Kläger sind der Auffassung, aufgrund des nach § 95 VVG auf sie übergegangenen Versicherungsverhältnisses stünde ihnen der geltend gemachte Anspruch auf Versicherungsleistungen aus der Wohngebäudeversicherung zu.

73Soweit der Anspruch auf Zahlung des Neuwertanteils aufgrund der zwischenzeitlich erfolgten Veräußerung der streitgegenständlichen Grundbesitzung auf die Käufer übergegangen sei, folge der Anspruch der Kläger nach Abschluss der Abtretungsvereinbarung mit den Käufern nunmehr aus abgetretenem Recht.

74Sie meinen weiter, der geltend gemachte Zinsanspruch auf die Hauptforderung folge aus dem sich nach § 23 Nr. 2 VGB 88 N. Sie behaupten, spätestens durch die Übersendung des Grundbuchauszuges habe die Beklagte Kenntnis vom Übergang der Versicherung auf die Kläger am 29.10.2020 gehabt.

75Jedenfalls hätten die Kläger einen Anspruch auf Zahlung des weiteren (vollen) Zeitwertes, der nach Ermittlung des Sachverständigen V. 313.050,00 € betrage zzgl. Aufräumungs- und Abbruchkosten iHv 49.143,44 € abzüglich der geleisteten Zahlung in Höhe von 240.000,00 €, sodass sich insoweit jedenfalls eine offene Forderung in Höhe von 122.193,89 € ergebe.

76Ursprünglich haben die Kläger beantragt, 1. die Beklagte zu verurteilen, an die Kläger als Mitgläubiger 348.885,44 € nebst Zinsen in Höhe von 4% seit dem 30.10.2020 zu zahlen; 2. die Beklagte zu verurteilen, an die Kläger weitere 5.162,81 € nebst Zinsen in Höhe von 5%-Punkten über den Basiszinssatz seit Rechtshängigkeit zu zahlen. Im Termin der mündlichen Verhandlung vom 11.04.2024 haben die Kläger den Klageantrag zu Ziff. 2) zurückgenommen. Nachdem in diesem Termin für die Beklagte niemand erschienen war, hat die Kammer antragsgemäß Versäumnisurteil gegen die Beklagte erlassen. Hiergegen hat die Beklagte mit Schriftsatz vom 24.04.2024, der am selben Tage bei Gericht eingegangen ist, Einspruch eingelegt.

77Die Kläger beantragen nunmehr,

78den Einspruch der Beklagten gegen das Versäumnisurteil des Landgerichts Münster vom 11.04.2024, 115 O 244/23, zurückzuweisen und das Versäumnisurteil aufrecht zu erhalten.

79Die Beklagte beantragt,

80das Versäumnisurteil des Landgerichts Münster vom 11.04.2024, Az. 115 O 244/23 aufzuheben und die Klage abzuweisen.

81Die Beklagte bestreitet zunächst die Aktivlegitimation der Kläger hinsichtlich der restlichen streitigen Brutto-Neuwertspitze, denn – als solches unstreitig – das Grundstück sei am 00.05.2021 an Dritte veräußert worden und der Verkauf bereits dinglich durch Grundbucheintragung vollzogen. Bezüglich der Neuwertspitze seien nur die neuen Eigentümer aktivlegitimiert. Denn der Anspruch auf diese entstehe erst mit der Wiederherstellung der Sache oder mindestens ihrer Sicherstellung.

82Die Beklagte meint, sie sei wegen vorsätzlicher Eigenbrandstiftung gem. §§ 81 Abs. 1, 47 Abs. 1 VVG leistungsfrei.

83Dazu behauptet sie, Herr B2. habe das streitgegenständliche Hinterhaus vorsätzlich in Brand gesetzt. Er habe Benzin erworben, dies in einem Kanister zum Hinterhaus transportiert und dort an verschiedenen Stellen zur Entzündung gebracht. Er habe sich damit das Leben nehmen wollen und das Hinterhaus vollständig zerstören wollen. Mindestens habe er Letzteres billigend in Kauf genommen.

84Die Beklagte nimmt Bezug auf eine als Anlage K. 11 (vgl. Bl. 258 ff. d. A.) vorgelegte Handy-Textnachricht des Herrn B2. vom 00.10.2020 um 03:16 Uhr. Ferner nimmt die Beklagte Bezug auf den Brandermittlungsbericht und den Brandortbericht der Polizei (vgl. Anlage K. 9, K. 10, Bl. 234 ff. d. A.). Aus dem von der Polizei in Auftrag gegebenen Sachverständigengutachten Z. ergebe sich, dass es verschiedene Brandherde gegeben habe, sodass es Herrn B2. zugleich um einen Vollbrand und damit um eine Zerstörung des versicherten Objekts gegangen sei.

85Als vormaliger Eingetümer, dinglich Nutzungsberechtigter und unmittelbarer Eigenbesitzer sei das vorsätzliche Verhalten des Herrn B2. den Klägern gem. § 47 Abs. 1 VVG auch zuzurechnen. Herr B2. habe den Risikoort bis zum Brandzeitpunkt alleine bewohnt. Er habe alle relevanten Entscheidungen bezüglich des Gebäudes getroffen und u.a. auch die Versicherungsprämie bezahlt. Er habe das Risiko faktisch beherrscht. Insofern liege zumindest eine Versicherung für fremde Rechnung zu seinen Gunsten i.S.v. § 43 VVG vor. Jedenfalls sei Herr B2. deshalb Repräsentant der Kläger.

86Die Beklagte wendet eine Unterversicherung von 40 % ein, die sich nach dem von dem Sachverständigen V. ermittelten Versicherungswerten bei einem Neuwert der versicherten Objekte von 64.089,01 Mark (Wert 1914) angesichts der versicherten Versicherungssumme von 25.400 Mark ergebe.

87Sie behauptet, die im Antrag vom 15.08.1996 eingetragene Versicherungssumme 19.500 Mark (Wert 1914) sei von Frau B1. selbst ermittelt worden. Zur bedingungsgemäßen Berechnung dieser Versicherungssumme, zur Bedeutung der Versicherungssumme, zum Wesen einer gleitenden Neuwertversicherung und insbesondere zu den bedingungsgemäßen Parametern zur Bestimmung des maßgeblichen Werts 1914 habe der Versicherungsvermittler, der Zeuge N., die Versicherungsnehmerin ausführlich beraten. Ebenso sei zum Risiko und zur Bedeutung einer Unterversicherung beraten worden. Es sei sogar der Rat gegeben worden, dass die Versicherungssumme im Zweifel von einem Experten wie einem Architekten oder sonstigen Sachverständigen ermittelt werden müsse. Der Zeuge N. selbst habe die Versicherungssumme nicht ermittelt. Sie sei von der Versicherungsnehmerin zugerufen worden. Dies ergebe sich schon daraus, dass dem Zeugen N. das Objekt gar nicht in Person bekannt gewesen sei und ihm insofern bereits die Grundlagen dazu gefehlt hätten, die Versicherungssumme selbst zu bestimmen.

88Im Zusammenhang mit der Antragstellung vom 25.08.1997 sei diese Beratung nochmal sinngemäß vollständig wiederholt worden.

89Jedenfalls sei der Beklagten ein Verhalten des Zeugen N. auch nicht zuzurechnen.

90Vorsorglich erhebt die Beklagte hinsichtlich von Ansprüchen aus § 6 Abs. 5 VVG wegen behaupteter fehlerhafter Beratung die Einrede der Verjährung.

91Ferner beruft sich die Beklagte auch auf eine Verwirkung gem. § 242 BGB, da die Versicherungssumme seit 1997 nicht beanstandet worden sei. Zudem sei auch ein anspruchsausschließendes Mitverschulden anzunehmen, da sich die Versicherungsnehmerin habe absichern müssen. Jedenfalls seien über die Grundsätze des Vorteilsausgleichs die ersparten Mehrprämien anzurechnen.

92Die Beklagte meint, sie sei zudem gem. § 97 Abs. 1 S. 2 VVG leistungsfrei.

93Die Beklagte behauptet, wäre ihr die Veräußerung des streitgegenständlichen Grundstücks an die Kläger nebst Einräumung einer beschränkten persönlichen Dienstbarkeit zugunsten des Herrn B2. angezeigt worden, hätte sie das Versicherungsverhältnis nicht fortgeführt.

94Hinsichtlich der von den Klägern geltend gemachten Neuwertspitze erklärt sich die Beklagte zu einer tatsächlichen Wiederherstellung bzw. Sicherstellung dessen i.S.d. Versicherungsbedingungen mit Nichtwissen.

95Den allenfalls auszugleichenden Zeitwertschaden habe die Beklagte bereits durch die unstreitig erbrachte Zahlung beglichen.

96Es wird Bezug genommen auf das Protokoll der mündlichen Verhandlung vom 11.04.2024 (vgl. Bl. 143 ff. d. A.) sowie vom 06.08.2024 (vgl. Bl. 559 ff. d. A.).

97Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf die gewechselten Schriftsätze der Parteien nebst Anlagen Bezug genommen.

98Entscheidungsgründe:

99Der zulässige Einspruch hat in der Sache Erfolg.

100A.

101Der Einspruch ist zulässig und hat den Prozess in die Lage vor der Säumnis zurückversetzt, § 342 ZPO.

102Der gegen das erste Versäumnisurteil der Kammer vom 11.04.2024 gem. § 338 ZPO statthafte und nach § 340 Abs. 2, 3 ZPO formgerechte Einspruch ist innerhalb der nach § 339 ZPO zwei Wochen ab Zustellung an die Beklagte betragenden Frist, die vorliegend bei Zustellung an die Beklagte am 22.04.2024 mit Ablauf des 06.05.2024 endete, eingegangen. Der mit Schriftsatz vom 24.04.2024 eingelegte Einspruch ist am selben Tage bei Gericht eingegangen.

103B.

104Der Einspruch hat in der Sache Erfolg. Die zulässige Klage ist unbegründet.

105I.

106Die Kläger haben gegen die Beklagte keinen Anspruch auf Zahlung einer weiteren Versicherungsleistung in Höhe von 348.885,44 €. Insbesondere folgt ein solcher Anspruch nicht aus dem streitgegenständlichen Wohngebäudeversicherungsvertrag i.V.m. §§ 4 Nr. 1 a), 5, 13, 2 Nr. 1 VGB 88 N.

107Es konnte insoweit offenbleiben, ob die Kläger auch hinsichtlich des durch den Brand vom 00.10.2020 entstandenen, den Zeitwertschaden übersteigenden Neuwertanteils aktivlegitimiert sind sowie, ob die Voraussetzungen der in § 15 Nr. 4 VGB 88 N geregelten Wiederherstellungsklausel vorliegen. Es bedurfte ferner keiner Entscheidung der Kammer darüber, ob sich die Beklagte hier auf das Vorliegen einer Unterversicherung i.S.v. § 16 Nr. 1 VGB 88 N berufen kann.

108Denn zwar ist durch den am 00.10.2020 stattgehabten Brand im Hinterhaus ein Versicherungsfall i.S.v. §§ 4 Nr. 1a), 5 VGB 88 N eingetreten, jedoch ist die Beklagte gem. § 81 Abs. 1 VVG i.V.m. § 9 Nr. 1a) VGB 88 N leistungsfrei, weil der Versicherungsfall vorsätzlich durch Herrn B2. herbeigeführt worden ist, was sich die Kläger zurechnen lassen müssen.

1091.

110Der wohnberechtigte Herr B2. hat den Versicherungsfall „Brand“ hier vorsätzlich herbeigeführt.

111Den Versicherer trifft die volle Beweislast für vorsätzliches Handeln des Versicherungsnehmers. Dabei kann der nach § 286 ZPO zu erbringende Beweis auch über nachgewiesene bzw. unbestrittene Indizien geführt werden, wenn diese in der Gesamtschau nach der Lebenserfahrung die sichere Überzeugung von der beweisbedürftigen Tatsache vermitteln. Für den so geführten Indizienbeweis genügt ein für das praktische Leben brauchbarer Grad von Gewissheit, der Zweifeln Schweigen gebietet, ohne sie völlig auszuschließen. Eine mathematische, jede Möglichkeit eines abweichenden Geschehensablaufs ausschließende, von niemandem mehr anzweifelbare Gewissheit ist indessen nicht erforderlich (vgl. BGH, Urteil vom 22.11.2006, IV ZR 21/05, r+s 2007, 59).

112Unter Berücksichtigung dessen ist die Kammer nach einer Gesamtschau der sich aus dem unstreitigen Vorbringen der Parteien sowie dem Ermittlungsverfahren ergebenden Indizien davon überzeugt, dass Herr B2. den Brand hier jedenfalls bedingt vorsätzlich herbeigeführt hat.

113a)

114Unstreitig sowie ausweislich der Ermittlungen der Staatsanwaltschaft und des im Ermittlungsverfahren eingeholten Gutachtens zur Brandursache des Sachverständigen Z. hat Herr B2. im versicherten Hinterhaus Benzin verteilt und dieses angezündet, woraufhin das Hinterhaus letztlich in Vollbrand geraten ist.

115Nach den Feststellungen des Brandsachverständigen Z. vom 08.10.2020 (vgl. Anlage K. 14, Bl. 267 ff. d. A.) ist der Brand nach dem Gesamtuntersuchungsergebnis durch eine Brandstiftung unter Verwendung eines Brandbeschleunigers eingeleitet worden. Die im Pkw von Herrn B2. vorgefundenen Ausgussvorrichtungen sind danach den in jeder Geschossebene vorgefundenen Benzinkanistern zuzuordnen und Herr B2. habe nach einer von einem Tankstellenbetreiber an die Polizei übergebenen Videoaufzeichnung einen solchen Kanister erworben.

116Diese Feststellungen werden auch von den Klägern, die sich lediglich gegen eine Repräsentantenstellung des Herrn B2. sowie einen bei diesem vorliegenden Vorsatz wenden, nicht in Abrede gestellt.

117b)

118Insoweit handelte Herr B2. auch jedenfalls bedingt vorsätzlich.

119Unabhängig davon, dass die Klausel in § 9 Nr. 1a) VGB 88 N, soweit sie für den Fall einer grob fahrlässigen Herbeiführung des Versicherungsfalls ebenfalls einen völligen Leistungsausschluss ohne jede Möglichkeit der Quotierung vorsieht, nach § 307 Abs. 2 Nr. 1 BGB unwirksam ist, weil die Abschaffung des „Alles- oder Nichts- Prinzips“ in § 81 Abs. 2 VVG zu dem gesetzlichen Leitbild zählt und der Gesetzgeber anstelle der völligen Leistungsfreiheit eine Kürzungsmöglichkeit der Leistung in einem der Schwere des Verschuldens des Versicherungsnehmers entsprechenden Verhältnis eingeführt hat, sodass nach § 306 Abs. 2 BGB an die Stelle der unwirksamen Klausel der Grundgedanke der gesetzlichen Regelung des § 81 Abs. 2 VVG tritt (vgl. hierzu BGH, Urteil vom 11.10.2011, VI ZR 46/10, NZM 2012, 361; OLG Köln, Urteil vom 24.06.2014, 9 U 225/13, r+s 2015, 139; MüKo, § 81 VVG, Rn. 157) – und nicht, wie bei unwirksamen Klauseln über Obliegenheitsverletzungen eine Sanktionslosigkeit die Folge ist –, erweist sich das Verhalten des Herrn B2. vorliegend schon nicht lediglich als grob fahrlässig, sondern bereits als vorsätzlich.

120Vorsatz erfordert das Wissen und Wollen eines Erfolges, wobei es für bedingten Vorsatz genügt, wenn der Handelnde den Erfolgseintritt lediglich für möglich gehalten und für diesen Fall billigend in Kauf genommen hat. Der Vorsatz des Versicherungsnehmers muss sich mindestens auf alle tatsächlichen Voraussetzungen der Leistungsfreiheit nach § 81 Abs. 1 VVG beziehen, also auf die tatsächlichen Voraussetzungen des Versicherungsfalls, auf die Kausalität seines Verhaltens dafür und auf die Tatsachen, aus denen sich eine erhebliche Unterschreitung des vertraglich vorausgesetzten Sicherheitsstandards ergibt (vgl. BeckOK, § 81 VVG, Rn. 28).

121Nach h.M. bezieht sich das Vorsatzerfordernis nur auf die Herbeiführung des Versicherungsfalls und nicht auch auf den Schaden. Daher soll der Versicherer z.B. nach Abs. 1 vollständig leistungsfrei sein, wenn der Versicherungsnehmer vorsätzlich ein Nebengebäude (z.B. eine Scheune) oder einen (kleineren) Gebäudeteil in Brand gesetzt hat (= Beginn des Versicherungsfalls in der Gebäudeversicherung), ohne damit zu rechnen, dass das Feuer das Hauptgebäude oder das gesamte Haus ergreift (vgl. Prölss/Martin, § 81 VVG, Rn. 27; Bruck/Möller, § 81 VVG, Rn. 62; a.A. MüKo, § 81 VVG, Rn. 66, wonach jedenfalls für den Vorsatz auch nicht vorausgesetzt wird, dass der VN den Schaden in allen Einzelheiten vorhergesehen hat; BeckOK, § 81 VVG, Rn. 30: Vorsatz muss sich auch auf die wesentlichen Schadensfolgen erstrecken).

122Die Kammer ist nach der Gesamtschau der Indizien vorliegend davon überzeugt, dass die Absicht der von Herrn B2. mittels Benzin als Brandbeschleuniger verursachten Inbrandsetzung des Gebäudes die eingetretene Selbsttötung gewesen ist. Dabei hat Herr B2. als eine Art Mittel zum Zweck auch die Verwirklichung der Gefahr des Eintritts des Versicherungsfalls Brand billigend in Kauf genommen. Dies folgt bereits daraus, dass nach den Feststellungen des Sachverständigen Z. Brandbeschleuniger im Obergeschoss verteilt worden war und das dort vorgefundene Abbrandbild der zuvor ausgetragenen brennbaren Flüssigkeit entsprach. Vor diesem Hintergrund steht der Einordnung als bedingt vorsätzliches Verhalten nicht entgegen, dass - wie die Kläger behaupten - die Absicht des Herrn B2. lediglich gewesen sei, ausschließlich seine Person in Brand zu setzen. Jedenfalls beinhaltete auch dies, nichtzuletzt auch deshalb, weil Herr B2. die Handlungen am frühen Morgen des 00.10.2020 in dem von ihm allein bewohnten Gebäude vornahm, eine billigende Inkaufnahme, dass der Brand von dem eigenen Körper auf den Wohnraum übergehen würde.

123Soweit die Kläger behaupten, dass Herr B2. nicht damit gerechnet habe, dass der Brand auch das Erdgeschoss erreichen und erfassen und so das Gebäude vollständig zerstören würde, führt dies nicht zu einem anderen Ergebnis.

124Denn vorliegend muss sich der Vorsatz nach den oben gemachten Ausführungen nicht auch auf den Schaden beziehen. Auch nach der dargestellten einschränkenden Auffassung setzt der Vorsatz nicht voraus, dass der Versicherungsnehmer den Schaden in allen Einzelheiten vorhergesehen hat. Insoweit ist für die Annahme des Vorsatzes hier ausreichend, dass Herr B2. nach der Überzeugung des Gerichts jedenfalls billigend in Kauf nahm, dass das von ihm mit Brandbeschleuniger präparierte Obergeschoss oder jedenfalls aber der seine Person unmittelbar umgebende Wohnraum in Brand gesetzt werden würde und so jedenfalls Teile des versicherten Gebäudes dabei beschädigt würden.

125Vor diesem Hintergrund bedurfte es auch keiner Vernehmung des von den Klägern (gegenbeweislich) als Zeugen benannten Herrn A. zu der Behauptung, dass Herr B2. vor dem Brand noch seine Kunst in das Erdgeschoss verbracht habe, um diese vor dem Brand in Sicherheit zu bringen, was nahelege, dass er diese nicht habe in Brand setzen wollen.

126Der Umstand, dass hier nach dem im Ermittlungsverfahren eingeholten rechtsmedizinischen Gutachten zu forensisch-toxikologischen Untersuchungen von Frau M. vom 27.10.2020 (vgl. Bl. 172 ff. d. beigezogenen Ermittlungsakte) folgt, dass bei der durchgeführten forensischen Alkoholbestimmung ein Mittelwert von 1,13 Promille festgestellt worden ist sowie, dass hier nach dem im Ermittlungsverfahren weiter eingeholten rechtsmedizinischen Gutachten zur forensisch-toxikologischen Untersuchung von Frau M. vom 27.07.2021 (vgl. Bl. 207 ff. d. beigezogenen Ermittlungsakte) bei Herrn B2. eine schwere Mischintoxikation aus Alkohol, Oxazepam und Zopiclon vorgelegen hat, die es als möglich erscheinen lasse, dass sich Herr B2. bei Ausbruch des Brandes in einem komatösen Zustand befunden hat und nicht mehr handlungsfähig gewesen ist, während nicht ausgeschlossenen werden könne, dass er noch handlungsfähig gewesen ist, führt nicht dazu, dass eine vorsätzliche Herbeiführung des Versicherungsfalls vorliegend entsprechend § 827 S. 1 BGB nicht angenommen werden könnte.

127Nach § 827 S. 1 BGB kommt ein Ausschluss oder eine Kürzung der Versicherungsleistung nicht in Betracht, wenn der Versicherungsnehmer den Versicherungsfall im Zustand der Bewusstlosigkeit oder in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit herbeigeführt hat. Die Beweislast für die Voraussetzungen des § 827 S. 1 BGB trägt nach allgemeinen Regeln der Versicherungsnehmer. Es gilt auch im Versicherungsrecht der Grundsatz, dass jede volljährige Person für das eigene Verhalten voll verantwortlich ist. Wer sich auf den Ausnahmetatbestand des § 827 S. 1 BGB berufen will, muss dessen tatsächliche Voraussetzungen nachweisen (vgl. MüKo, § 81 VVG, Rn. 102, 104 mwN).

128Unabhängig davon, dass sich die Kläger hier auf eine fehlende Schuldfähigkeit des Herrn B2. schon nicht berufen haben, ergibt sich eine solche jedenfalls auch nicht mit der gebotenen Sicherheit aus den o.g. rechtsmedizinischen Gutachten, da danach jedenfalls nicht ausgeschlossen werden kann, dass Herr B2. bei Ausbruch des Brandes noch handlungsfähig war und es nur als möglich erscheint, dass dies nicht der Fall gewesen ist.

1292.

130Das Verhalten sowie der Vorsatz von Herrn B. sind den Klägern auch zuzurechnen.

131a)

132Die Zurechnung ist vorliegend entgegen der Auffassung der Beklagten nicht bereits in der Regelung des § 47 Abs. 1 VVG begründet.

133Nach § 47 Abs. 1 VVG sind bei der Versicherung für fremde Rechnung auch die Kenntnis und das Verhalten des Versicherten zu berücksichtigen, soweit die Kenntnis und das Verhalten des Versicherungsnehmers von rechtlicher Bedeutung sind.

134Bei einer Versicherung für fremde Rechnung folgt aus dieser Regelung, dass der Versicherer auch dann leistungsfrei ist, wenn die Voraussetzungen des § 81 VVG in der Person des Versicherten erfüllt sind (vgl. nur BeckOK, § 47 VVG, Rn. 55).

135Die Kenntnis und das Verhalten des Versicherten wirken sich grundsätzlich lediglich auf dessen eigenen Anspruch aus dem Versicherungsvertrag aus („soweit“), nicht jedoch – sollte neben der Fremdversicherung auch eine Eigenversicherung des Versicherungsnehmers bestehen - auch auf die Ansprüche des Versicherungsnehmers aus dessen Eigenversicherung. Eine Zurechnung kommt nur in Betracht, wenn der Versicherte zugleich Repräsentant des Versicherungsnehmers bezogen auf dessen Eigeninteresse ist (vgl. BeckOK, § 47 VVG, Rn. 7, 8; Prölss/Martin, § 47 VVG, Rn. 10).

136Hier sind Gegenstand indes die Eigeninteressen der Kläger als seinerzeitige Eigentümer und Versicherungsnehmer.

137b)

138Eine Zurechnung folgt hier aber daraus, dass Herr B2. als Repräsentant der Kläger anzusehen ist.

139aa)

140Ebenso wie im Hinblick auf Obliegenheiten muss der Versicherungsnehmer im Rahmen des § 81 VVG für risikoverwaltende Repräsentanten haften. Das sind Personen, die in dem Geschäftsbereich, zu dem das versicherte Risiko gehört, auf Grund eines Vertretungs- oder ähnlichen Verhältnisses vollständig an die Stelle des Versicherungsnehmers getreten und befugt sind, selbstständig in nicht ganz unbedeutenden Umfang für ihn zu handeln (vgl. BGH NJW-RR 2003, 1250: Gaststättenbrandstiftung durch den Ehemann der VN als deren Repräsentant; BeckOK, § 81 VVG, Rn. 59). Nicht verantwortlich ist der Versicherungsnehmer dagegen für die Herbeiführung des Versicherungsfalls durch einen lediglich vertragsverwaltenden Repräsentanten. Die Rechtfertigung für die Zurechnung greift nur für den (Geschäfts-)Bereich, den er dem Dritten zur selbständigen Wahrnehmung übertragen hat (BGH NJW 2007, 2038 Rn. 9; Langheid/Rixecker/Langheid, § 81 VVG, Rn. 22 mwN). Nicht zuzurechnen ist daher z.B. eine Brandstiftung durch einen Mitarbeiter, der zwar mit der eigenverantwortlichen Verwaltung des Versicherungsvertrags, nicht aber mit der Obhut für das versicherte Gebäude betraut wurde (vgl. BGH NJW 2007, 2038; BeckOK, § 81 VVG, Rn. 60).

141Die vollständige Übertragung der Obhut muss aufgrund eines Vertretungs- oder ähnlichen Verhältnisses erfolgt sein. Nach dem Grundgedanken der Repräsentantenhaftung ist dafür zwar nicht die Einräumung rechtsgeschäftlicher Vertretungsmacht erforderlich. Der Dritte muss aber befugt sein, für den Versicherungsnehmer in nicht ganz unbedeutendem Umfang selbständig zu handeln. Untergeordnete Hilfspersonen (z.B. der Hausmeister) können daher nicht als Repräsentanten des Versicherungsnehmers angesehen werden. Die vollständige Übertragung der Obhut über die versicherte Sache und die Befugnis zu selbständigem Handeln für den Versicherungsnehmer müssen kumulativ vorliegen. Die Übertragung der alleinigen Obhut ist allein also nicht ausreichend (vgl. MüKo, § 81 VVG, Rn. 122; BGH NJW-RR 2003, 1250). Ebenso wenig begründen beispielsweise allein die Ehe oder Lebensgemeinschaft mit dem Versicherungsnehmer oder ein Miet- oder Pachtverhältnis über die versicherte Sache die Repräsentantenstellung. Es kommt deshalb auch nicht darauf an, in welchem Umfang ein Gebäude dem Dritten zur Nutzung überlassen worden war und ob sich die Nutzung gemessen an der gesamten Nutz- und Wohnfläche des Gebäudes auf dessen überwiegenden Teil erstreckt. Entscheidend ist vielmehr, ob sich nach einer Gesamtschau der weiteren Umstände ergibt, dass dem Dritten die Risikoverwaltung übertragen worden ist (vgl. BGH NJW-RR 2003, 1250).

142Bezogen auf eine Gebäudevermietung oder –verpachtung kann davon, dass sich der Versicherungsnehmer der Verfügungsbefugnis und Verantwortlichkeit für den versicherten Gegenstand in diesem Sinne vollständig begeben hat, nicht die Rede sein. Zwar erlangt der Mieter/Pächter das Recht zum vertragsgemäßen Gebrauch; bei vertragswidrigem Gebrauch kann ihm aber der Vermieter/Verpächter fristlos kündigen (vgl. §§ 553, 554a, 581 Abs. 2 BGB). Eine Gebrauchsüberlassung an Dritte ist nur mit seiner Zustimmung möglich (§ 549 BGB). Ebenso entscheidet nach wie vor er über bauliche Veränderungen, die in die Substanz der Mietsache eingreifen. Schließlich steht ihm das Recht auf regelmäßige Kontrolle des Hausgrundstückes zu. All das zeigt, dass der Mieter/Pächter nicht (gleichsam als Sachwalter) für den Versicherungsnehmer handelt und dessen Rechte und Pflichten wahrnimmt. Er nutzt im Gegenteil das Objekt ausschließlich im Eigeninteresse, wobei er zur Rücksichtnahme auf die (gegenläufigen) Interessen des Vermieters/Verpächters und damit auch zu einer schonenden und pflegenden Behandlung der Mietsache verpflichtet ist (vgl. BGH, Urteil vom 26.04.1989, IVa ZR 242/87, NJW 1989, 1861: Mieter oder Pächter eines Gebäudes in der Feuerversicherung ist im Allgemeinen nicht Repräsentant des Vermieters oder Verpächters).

143bb)

144Gemessen an diesen Maßstäben ist Herr B2. vorliegend als risikoverwaltender Repräsentant der Kläger bezogen auf das vorliegend streitgegenständliche versicherte Objekt anzusehen.

145Herrn B2. war mit notariellem Kaufvertrag vom 30.01.2019 (vgl. Anlage J. 2, Bl. 35 ff. d. A.) in § 6 des Vertrages ein lebenslanges Wohnrecht nach § 1093 BGB in Bezug auf das streitgegenständliche Gebäude gewährt worden. Herr B2. nutze das streitgegenständliche Gebäude (Hinterhaus) aufgrund dessen bis zu seinem Tod sowohl zu Wohn- als auch zu Gewerbezwecken. Er betrieb darin u.a. ein von ihm geführtes Künstleratelier, in dem er nach unstreitigem Sachverhalt auch Malkurse abhielt.

146Damit hatte Herr B2. zum einen ein wirtschaftliches Interesse an der Erhaltung des versicherten Gebäudes.

147Darauf, ob Herr B2. vorliegend noch – nach den Klägern nur versehentlich, was später angerechnet werden sollte - eine Versicherungsprämie an die Beklagte geleistet hat, kommt es für die Frage der Übertragung der Risikoverwaltung demgegenüber nicht entscheidend an, da sich die Prämienzahlung vorwiegend auf die vertraglich zu erfüllenden Pflichten bezieht. Aus diesem Grund ist es auch unerheblich, dass es – schon denknotwendig aufgrund des bei dem Brand erfolgten Todes des Herrn B2. – nicht Herr B2., sondern der Kläger war, der den Versicherungsfall bei der Beklagten gemeldet hat.

148Weiter war Herrn B2. faktisch die beherrschende Stellung über das streitgegenständliche Gebäude nebst Grundstück übertragen.

149Nach Sinn und Zweck der Gebäudeversicherung soll der Versicherungsnehmer auch vor Schäden geschützt sein, die auf dem Verhalten des Mieters oder Pächters beruhen, denn der Mieter oder Pächter ist in der Regel nicht zu selbstständigem Handeln für den Versicherungsnehmer berechtigt, auch wenn dem Mieter bzw. Pächter ggfs. Instandhaltungs- und Verkehrspflichten übertragen worden sind (vgl. MüKo, § 81 VVG, Rn. 129).

150Die Herrn B2. durch das mit vorstehenden Vereinbarungen eingeräumte Wohnrecht gewährte Rechtsstellung unterscheidet sich hier aber maßgeblich von denen eines Mieters oder Pächters und geht über diese hinaus, was vorliegend die Annahme einer darin begründeten Übertragung der Risikoverwaltung rechtfertigt.

151In § 6 des notariellen Kaufvertrages vom 30.01.2019 finden sich folgende Regelungen:

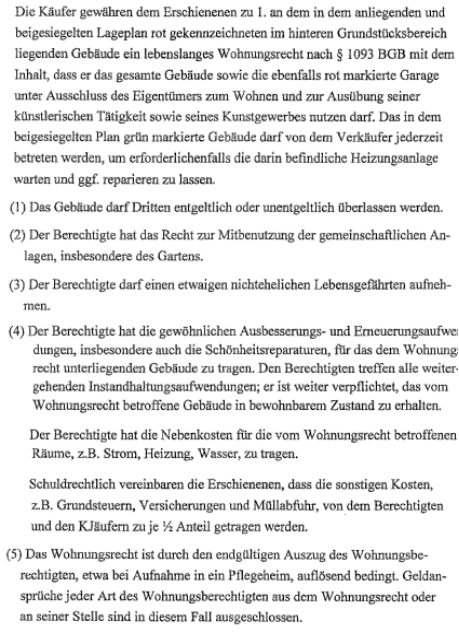

152

153Nach den in § 6 Abs. 4 des Vertrages geschlossenen Vereinbarungen sind Herrn B2. als Wohnberechtigten sowohl die gewöhnlichen Ausbesserungs- und Erneuerungsaufwendungen als auch alle weitergehenden Instandhaltungsmaßnahmen übertragen.

154Die Befugnisse als Wohnberechtigter gehen jedoch über diese, oftmals auch einem Mieter oder Pächter vertraglich übertragenen Pflichten, hinaus. Denn nach der Vereinbarung ist Inhalt des Wohnrechts die Berechtigung zur Nutzung des gesamten Gebäudes sowie die näher gekennzeichnete Garage unter Ausschluss der Kläger als seinerzeitige Eigentümer. Nach § 6 Abs. 1 des Vertrages bedarf es – anders als im Rahmen eines Mietvertrages – keiner Zustimmung der Kläger als Eigentümer zu einer Gebrauchsüberlassung des Gebäudes an Dritte. Es besteht in Bezug auf ein Wohnrecht i.S.v. § 1093 BGB zudem – wenn, was hier nicht der Fall ist, nicht ausdrücklich vorgesehen – anders als im Mietvertragsrecht keine Kündigungsmöglichkeit der Kläger als Eigentümer bei nicht vertragsgemäßem Gebrauch. Auch eine Kündigung aus wichtigem Grund wie bei Dauerschuldverhältnissen ist nicht möglich (vgl. BGH, V ZR 208/15, NJW-RR 2017, 140). Es wird ferner auch vertreten, dass dem Eigentümer selbst nicht einmal ein Besichtigungsrecht des Gebäudes zwecks Zustandsfeststellung zusteht (vgl. LG Fulda, 2 S 143/88, NJW-RR 1989, 777). Schließlich ist der Eigentümer auch bei einem Auszug des Wohnberechtigten aus dem betreffenden Gebäude grundsätzlich nicht zur Vermietung des Gebäudes an einen Dritten berechtigt (vgl. BeckOGK, § 1093 BGB, Rn. 99). Wenngleich das Wohnrecht vorliegend in § 6 Abs. 5 des Vertrages auflösend bedingt war durch einen endgültigen Auszug von Herrn B2., z.B. bei Aufnahme in ein Pflegeheim, waren die Kläger jedenfalls bei einem nur als vorübergehend anzusehenden etwaigen Auszug auch danach nicht zu einer Vermietung berechtigt.

155Zwar war Herr B2. im Rahmen des gewährten Wohnrechts auch zur Rücksichtnahme auf die (ggfs. gegenläufigen) Interessen der Kläger als Eigentümer verpflichtet, weil diesen bei einer Veränderung oder Verschlechterung der Sache durch nicht ordnungsgemäße Ausübung des Wohnrechts jedenfalls auch Schadensersatzansprüchen zustehen konnten (vgl. BeckOGK, § 1093 BGB, Rn. 228), jedoch hatte Herr B2. hier – anders als ein Mieter – aufgrund der ihm übertragenen Rechte und Pflichten auch eine Sachwalterstellung inne.

156Die vorliegend nach den Gesamtumständen des hiesigen Einzelfalls anzunehmende Repräsentantenstellung des Herrn B2. als Wohnberechtigten trägt schließlich auch dem hinter der Figur des Repräsentanten stehenden Rechtsgedanken Rechnung.

157Der Begriff des Repräsentanten ist von der Rechtsprechung entwickelt worden, weil es nicht hinnehmbar ist, die Lage eines Versicherers wesentlich dadurch zu verschlechtern, dass der Versicherungsnehmer z.B. die versicherten Sachen aus der Hand gibt und ihr Schicksal dem Gutdünken eines Sachverwalters überlässt, ohne für diesen einstehen zu müssen (vgl. BGH, Urteil vom 02.05.1990, IV ZR 48/89, r+s 1990, 242).

158Dass daneben auch das zur L.-straße hin liegende, nicht von den Klägern, sondern von Dritten bewohnte Gebäude versichertes Objekt in der streitgegenständlichen Wohngebäudeversicherung war, welches nicht Gegenstand des gewährten Wohnrechts gewesen ist, steht der Annahme einer Übertragung der Risikoverwaltung für das streitgegenständliche Gebäude auf Herrn B2. und damit einer hierauf begrenzten Repräsentantenstellung nicht entgegen. Denn insoweit sind hier das streitgegenständliche Hinterhaus und das Vorderhaus hinreichend - schon entsprechend der im notariellen Kaufvertrag vorgenommenen konkreten Zuweisung des Wohnrechts - voneinander abgrenzbar, sodass dabei die Risikoverwaltung unterschiedlichen Personen übertragen sein kann.

159Das weitere Vorbringen der Kläger mit nicht nachgelassenem Schriftsatz vom 13.09.2024 war nach § 296a ZPO nicht zu berücksichtigen, es enthält kein neuerliches tatsächliches Vorbringen. Vielmehr vertreten die Kläger darin weiterhin die - vom Gericht nach den oben gemachten Ausführungen nicht geteilte - Auffassung, Herr B2. sei nicht Repräsentant und sein Verhalten ihnen daher nicht zuzurechnen.

160II.

161Mangels Hauptanspruchs besteht auch kein Anspruch auf Zahlung von Zinsen aus § 23 Nr. 2 VGB 88.

162C.

163Die prozessualen Nebenentscheidungen folgen aus §§ 91 Abs. 1, 269 Abs. 3 S. 2, 100 Abs. 1, 344, 709 S. 1, S. 2 ZPO.

164Der Streitwert wird auf 348.885,44 EUR festgesetzt.