Tenor:

1. Es wird festgestellt, dass folgende Erhöhungen des Monatsbeitrags in der zwischen dem Kläger und der Beklagten bestehenden Krankenversicherung mit der Versicherungsnummer KV000000000 in den nachfolgenden Zeiträumen nicht wirksam geworden sind:

a) im Tarif AO die Erhöhung zum 01.01.2011 in Höhe von 82,34 €, bis zum 01.12.2020,

b) im Tarif SR die Erhöhung zum 01.01.2011 in Höhe von 8,18 €, bis zum 01.12.2020,

c) im Tarif SW 1 die Erhöhung zum 01.01.2012 in Höhe von 14,61 €, bis zum 01.12.2020,

d) im Tarif SR die Erhöhung zum 01.01.2012 in Höhe von 4,63 €,

e) im Tarif SR die Erhöhung zum 01.04.2013 in Höhe von 12,43 €, bis zum 01.12.2020,

f) im Tarif Z die Erhöhung zum 01.04.2013 in Höhe von 18,05 €,

g) im Tarif SW1 die Erhöhung zum 01.04.2013 in Höhe von 8,37 €, bis zum 01.12.2020,

h) im Tarif AO die Erhöhung zum 01.04.2013 in Höhe von 37,31 €,

i) im Tarif SW 1 die Erhöhung zum 01.04.2014 in Höhe von 7,88 €, bis zum 01.12.2020,

j) im Tarif SR die Erhöhung zum 01.04.2016 in Höhe von 16,30 €, bis zum 01.12.2020,

k) im Tarif SW 1 die Erhöhung zum 01.04.2016 in Höhe von 0,19 €, bis zum 01.12.2020,

l) im Tarif SR die Erhöhung zum 01.04.2017 in Höhe von 18,68 €, bis zum 01.12.2020.

2. Es wird festgestellt, dass der Kläger nicht zur Tragung des jeweiligen Erhöhungsbeitrages aus den folgenden Erhöhungen des Monatsbeitrages in den nachfolgenden Zeiträumen verpflichtet ist:

a) im Tarif AO die Erhöhung zum 01.01.2011 in Höhe von 82,34 €, ab dem 01.01.2017 bis zum 01.12.2020,

b) im Tarif SR die Erhöhung zum 01.01.2011 in Höhe von 8,18 €, ab dem 01.01.2017 bis zum 01.04.2019,

c) im Tarif SW 1 die Erhöhung zum 01.01.2012 in Höhe von 14,61 €, ab dem 01.01.2017 bis zum 01.12.2020,

d) im Tarif SR die Erhöhung zum 01.01.2012 in Höhe von 4,63 €, ab dem 01.01.2017 bis zum 01.04.2019,

e) im Tarif SR die Erhöhung zum 01.04.2013 in Höhe von 12,43 €, ab dem 01.01.2017 bis zum 01.04.2019,

f) im Tarif Z die Erhöhung zum 01.04.2013 in Höhe von 18,05 €, ab dem 01.01.2017,

g) im Tarif SW 1 die Erhöhung zum 01.04.2013 in Höhe von 8,37 €, ab dem 01.01.2017 bis zum 01.12.2020,

h) im Tarif AO die Erhöhung zum 01.04.2013 in Höhe von 37,31 €, ab dem 01.01.2017,

i) im Tarif SW1 die Erhöhung zum 01.04.2014 in Höhe von 7,88 €, ab dem 01.01.2017 bis zum 01.12.2020,

j) im Tarif SR die Erhöhung zum 01.04.2016 in Höhe von 16,30 €, ab dem 01.01.2017 bis zum 01.04.2019,

k) im Tarif SW1 die Erhöhung zum 01.04.2016 in Höhe von 0,19 €, ab dem 01.01.2017 bis zum 01.12.2020,

l) im Tarif SR die Erhöhung zum 01.04.2017 in Höhe von 18,68 €, ab dem 01.04.2017 bis zum 01.04.2020.

3. Die Beklagte wird verurteilt, an den Kläger einen Betrag in Höhe von 8.657,40 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 27.08.2020 zu zahlen.

4. Es wird festgestellt, dass die Beklagte dem Kläger zur Herausgabe der Nutzungen verpflichtet ist, die sie in dem Zeitraum vom 01.01.2017 bis zum 26.08.2020 aus dem Prämienanteil gezogen hat, den die Klägerseite auf die unter 2. aufgeführten Beitragserhöhungen gezahlt hat.

5. Im Übrigen wird die Klage abgewiesen.

6. Die Kosten des Rechtsstreits tragen der Kläger zu 38 % und die Beklagte zu 62 %.

7. Das Urteil ist gegen Sicherheitsleistung in Höhe von 120% des jeweils zu vollstreckenden Betrages vorläufig vollstreckbar.

1Tatbestand

2Die Parteien streiten über die Wirksamkeit von Beitragsanpassungen in der privaten Krankenversicherung. Der Kläger (geb. am 00.00.0000) unterhält bei der Beklagten seit 2001 eine private Krankenversicherung unter der Versicherungsnummer KV 000000000. Versicherungsschutz besteht u. a. für die Tarife AO , SR , SW 1 und Z. Wegen der Einzelheiten wird auf die Nachträge zu den Versicherungsscheinen gemäß Bl. 113 bis 126 d.A. (nicht näher bezeichnete Anlage zur Klageschrift) verwiesen. Wegen der zugrunde liegenden AVB wird auf Anlagenkonvolut C 1 (Anlagenheft) Bezug genommen.

3Streitig sind die folgenden Änderungen der monatlichen Prämie, deren materielle Rechtmäßigkeit zuletzt nicht mehr in Streit steht:

4Im Tarif AO :

5zum 01.01.2011 um 82,34 €,

6zum 01.04.2013 um 37,31 €

7Im Tarif SR :

8zum 01.01.2011 um 8,18 €,

9zum 01.01.2012 um 4,63 €,

10zum 01.04.2013 um 12,43 €,

11zum 01.04.2016 um 16,30 €,

12zum 01.04.2017 um 18,68 €,

13zum 01.04.2019 um 16,65 €,

14Im Tarif SW 1 :

15zum 01.01.2012 um 14,61 €,

16zum 01.04.2013 um 8,37 €,

17zum 01.04.2014 um 7,88 €,

18zum 01.04.2016 um 0,19 €,

19Im Tarif Z:

20zum 01.04.2013 um 18,05 €.

21Ferner erfolgten Änderungen des – altersbedingt ab dem 01.01.2017 entfallenen – gesetzlichen Beitragszuschlags R10:

22zum 01.01.2011 um 6,99 €,

23zum 01.01.2012 um 1,93 €,

24zum 01.04.2013 um 6,69 €,

25zum 01.04.2014 um 0,78 €,

26zum 01.04.2016 um 1,65 €

27Den Beitragsanpassungen lagen jeweils die aus der Klageerwiderung (dort S. 2, Bl. 139 d.A.) ersichtlichen auslösenden Faktoren zugrunde. Die Zustimmungen durch Treuhänder wurden jeweils erteilt (Anlagenkonvolut C 3, Anlagenheft). Über die Beitragsanpassungen wurde der Kläger von der Beklagten mit den Mitteilungsschreiben gemäß Anlagenkonvolut C 4 (Anlagenheft zur Klageerwiderung) informiert, wegen deren Inhalt im Einzelnen auf die Anlage verwiesen wird.

28In der den klägerischen Prozessbevollmächtigten am 13.10.2020 zugestellten Klageerwiderung hat die Beklagte die Prämienanpassungen jeweils mit einem Anstieg der Leistungsausgaben begründet und den jeweiligen auslösenden Faktor mitgeteilt.

29Der Kläger ist der Ansicht, die streitgegenständlichen Beitragsanpassungen seien nicht ausreichend begründet im Sinne des § 203 Abs. 5 VVG. Eine Beitragserhöhung im Falle gesunkener Leistungsausgaben sei nicht zulässig. Die Beklagte sei zur Rückzahlung der auf die jeweiligen Erhöhungen erfolgten Zahlungen nebst Nutzungsentschädigung verpflichtet. Die Beklagte sei mit anwaltlichem Schreiben vom 19.06.2020 unter Fristsetzung zur Rückzahlung der auf die unwirksamen Erhöhungen gezahlten Prämienanteile aufgefordert worden; sie sei zur Freistellung von den diesbezüglichen vorgerichtlichen Anwaltskosten verpflichtet.

30Der Kläger beantragt,

311. festzustellen, dass folgende Erhöhungen des Monatsbeitrags in der zwischen der Klägerseite und der Beklagten bestehenden Kranken- /Pflegeversicherung mit der Versicherungsnummer KV000000000 unwirksam sind:

32a) im Tarif R10 die Erhöhung zum 01.01.2011 in Höhe von 6,99 €,

33b) im Tarif AO die Erhöhung zum 01.01.2011 in Höhe von 82,34 €,

34c) im Tarif SR die Erhöhung zum 01.01.2011 in Höhe von 8,18 €,

35d) im Tarif R10 die Erhöhung zum 01.01.2012 in Höhe von 1,93 €,

36e) im Tarif SW1 die Erhöhung zum 01.01.2012 in Höhe von 14,61 €,

37f) im Tarif SR die Erhöhung zum 01.01.2012 in Höhe von 4,63 €,

38g) im Tarif SR die Erhöhung zum 01.04.2013 in Höhe von 12,43 €,

39h) im Tarif Z die Erhöhung zum 01.04.2013 in Höhe von 18,05 €,

40i) im Tarif SW 1 die Erhöhung zum 01.04.2013 in Höhe von 8,37 €,

41j) im Tarif R10 die Erhöhung zum 01.04.2013 in Höhe von 6,69 €,

42k) im Tarif AO die Erhöhung zum 01.04.2013 in Höhe von 37,31 €,

43l) im Tarif SW 1 die Erhöhung zum 01.04.2014 in Höhe von 7,88 €,

44m) im Tarif R10 die Erhöhung zum 01.04.2014 in Höhe von 0,78 €,

45n) im Tarif SR die Erhöhung zum 01.04.2016 in Höhe von 16,30 €,

46o) im Tarif R10 die Erhöhung zum 01.04.2016 in Höhe von 1,65 €,

47p) im Tarif SW 1 die Erhöhung zum 01.04.2016 in Höhe von 0,19 €,

48q) im Tarif SR die Erhöhung zum 01.04.2017 in Höhe von 18,68 €,

49r) im Tarif SR die Erhöhung zum 01.04.2019 in Höhe von 16,65 €,

50und die Klägerseite nicht zur Zahlung des jeweiligen Erhöhungsbeitrages verpflichtet, sowie der Gesamtbeitrag unter Berücksichtigung der erfolgten Absenkungen auf insgesamt 737,72 € zu reduzieren ist;

512. die Beklagte zu verurteilen, an ihn 23.036,34 € nebst Zinsen hieraus in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz ab Rechtshängigkeit zu zahlen;

523. festzustellen, dass die Beklagte

53a) dem Kläger zur Herausgabe der Nutzungen verpflichtet ist, die sie aus dem Prämienanteil gezogen hat, den die Klägerseite auf die unter 1) aufgeführten Beitragserhöhungen gezahlt hat;

54b) die nach 3a) herauszugebenden Nutzungen in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz ab Rechtshängigkeit zu verzinsen hat;

554. die Beklagte zu verurteilen, ihn von vorgerichtlichen Rechtsanwaltskosten und Auslagen in Höhe von 1.655,32 € freizustellen.

56Die Beklagte beantragt,

57die Klage abzuweisen.

58Die Beklagte ist der Ansicht, die Beitragsanpassungen seien formell nicht zu beanstanden. Etwaige Begründungsmängel seien jedenfalls mit der Klageerwiderung nachgeholt und somit geheilt worden. Hilfsweise macht die Beklagte geltend, ein etwaiger Leistungsanspruch sei aufgrund von Entreicherung zu begrenzen. Sie erklärt wegen klägerseits erlangter Vermögensvorteile die Hilfsaufrechnung mit einer Gegenforderung in Höhe von 15.687,24 €. Die Beklagte erhebt die Einrede der Verjährung.

59Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf den Akteninhalt Bezug genommen. Die Klage ist am 26.08.2020 zugestellt worden.

60Entscheidungsgründe

61Die zulässige Klage ist in dem aus dem Tenor ersichtlichen Umfang begründet.

62I.

63Der Antrag auf Feststellung der Unwirksamkeit der Beitragsanpassungen ist zulässig. Allein mit dem angestrebten Leistungsurteil auf Rückzahlung überzahlter Beiträge wäre nicht rechtskräftig festgestellt, dass die Klägerseite ggf. auch künftig nicht zur Zahlung des Erhöhungsbeitrages verpflichtet ist (BGH, Urteil vom 16.12.2020 – IV ZR 294/19, Rn. 19, juris). Die Feststellung der Unwirksamkeit der Prämienerhöhung stellt eine Vorfrage für den Leistungsantrag dar und geht zugleich über das dort erfasste Rechtsschutzziel hinaus, sodass sie auch als Zwischenfeststellungsklage gemäß § 256 Abs. 2 ZPO zulässig ist (a.a.O., Rn. 20).

64II.

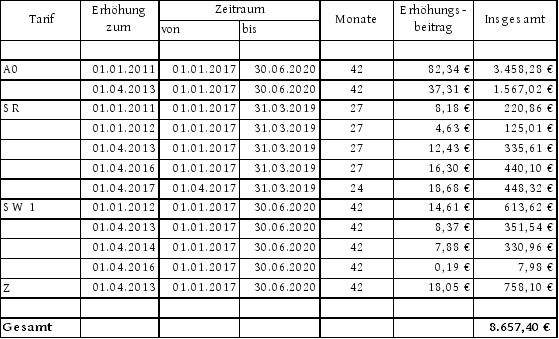

651.

66Auf den Feststellungsantrag zu 1. ist die Unwirksamkeit der Beitragserhöhungen in dem aus dem Tenor zu 1. ersichtlichen Umfang festzustellen. Die weiteren streitgegenständlichen Beitragserhöhungen sind hingegen wirksam, sodass das Feststellungsbegehren insoweit unbegründet ist.

67Die materielle Rechtmäßigkeit der streitgegenständlichen Beitragsanpassungen ist klägerseits zuletzt nicht mehr bestritten (vgl. Schriftsatz vom 17.02.2021, Bl. 281 d.A.).

68a)

69Nach § 203 Abs. 5 VVG werden die Neufestsetzung der Prämie und die Änderungen nach § 203 Abs. 2 und 3 VVG zu Beginn des zweiten Monats wirksam, der auf die Mitteilung der Neufestsetzung oder der Änderungen und der hierfür maßgeblichen Gründe an den Versicherungsnehmer folgt.

70Die Mitteilung der maßgeblichen Gründe für die Neufestsetzung der Prämie nach § 203 Abs. 5 VVG erfordert nach der Rechtsprechung des Oberlandesgerichts Köln und des Bundesgerichtshofs die Angabe der Rechnungsgrundlage, deren nicht nur vorübergehende Veränderung die Neufestsetzung nach § 203 Abs. 2 Satz 1 VVG veranlasst hat. Dagegen muss der Versicherer nicht mitteilen, in welcher Höhe sich diese Rechnungsgrundlage verändert hat. Er hat auch nicht die Veränderung weiterer Faktoren, welche die Prämienhöhe beeinflusst haben, wie z.B. des Rechnungszinses, anzugeben. Die Angaben müssen sich zudem auf die konkret in Rede stehende Prämienanpassung beziehen; eine allgemeine Mitteilung, die nur die gesetzlichen Voraussetzungen der Beitragserhöhung wiedergibt, genügt nicht (BGH, Urteil vom 16.12.2020 – IV ZR 294/19, juris Rn. 26 ff.; OLG Köln, Urteil vom 29.10.2019 – I-9 U 127/18, juris Rn. 56 ff.).

71b)

72Ausgehend von diesem Maßstab erfüllen die Mitteilungsschreiben zu den Beitragserhöhungen zum 01.01.2011, 01.01.2012, 01.04.2013, 01.04.2014, 01.04.2016 und 01.04.2017 die sich aus § 203 Abs. 5 VVG ergebenden Mindestanforderungen an die Mitteilung der maßgeblichen Gründe nicht. Die Mitteilungsschreiben von November 2011, November 2011, Februar 2013 und Februar 2014 (sämtlich Anlagenkonvolut C 4, Anlagenheft) enthalten lediglich allgemeine Informationen, denen nicht ansatzweise zu entnehmen ist, welche geänderte Rechnungsgrundlage die Beitragsanpassung ausgelöst hat. Auch die Mitteilungsschreiben von Februar 2016 und Februar 2017 (Anlagenkonvolut C 4, Anlagenheft) enthalten nicht den gebotenen unmissverständlichen, klaren und eindeutigen Hinweis darauf, welche geänderte Rechnungsgrundlage für die in Rede stehende konkrete Prämienerhöhung maßgeblich gewesen ist. Auf die Entscheidungen des Oberlandesgerichts Köln vom 22.09.2020 (Az. 9 U 237/19, betreffend u.a. die Beitragsanpassungen zum 01.01.2011 und 01.04.2013), vom 07.07.2020 (Az.: 9 U 227/19, juris, betreffend u.a. die Beitragsanpassung zum 01.01.2012), vom 01.12.2020 (Az.: 9 U 20/20, betreffend die Beitragsanpassungen zum 01.01.2011, 01.01.2012, 01.04.2014 und 01.04.2016), vom 27.10.2020 (Az.: 9 U 263/19, betreffend die Beitragsanpassungen zum 01.04.2016 und 01.04.2017) sowie vom 01.12.2020 (Az.: 9 U 8/20, betreffend die Beitragsanpassungen zum 01.04.2013, 01.04.2014 und 01.04.2017) wird insoweit Bezug genommen.

73c)

74Die Unwirksamkeit der Beitragsanpassungen zum 01.01.2011 und 01.01.2012 im Tarif T sowie zum 01.04.2016 im Tarif T 1 ergibt sich – entgegen der klägerischen Rechtsauffassung – nicht auch aus dem Umstand, dass die Beklagte trotz gesunkener Leistungsausgaben Beitragserhöhungen vornahm. Die grundsätzliche Zulässigkeit einer Prämienerhöhung trotz gesunkener Leistungsausgaben ergibt sich aus dem Wortlaut des § 155 Abs. 3 S. 2 und Abs. 4 S. 2 VAG, wonach das Anpassungsverfahren durch eine den maßgeblichen Schwellenwert übersteigende „Abweichung“ der maßgeblichen Rechnungsgrundlage ausgelöst wird, was begrifflich sowohl eine Über- als auch Unterschreitung im Vergleich zum kalkulierten Wert umfasst. Nichts anderes ergibt sich aus Sinn und Zweck der Vorschriften über die Prämienänderung gem. § 203 Abs. 2 VVG, §§ 155, 160 VAG i.V.m. den Vorschriften der KVAV. Denn die nach Anspringen des auslösenden Faktors unter Einbeziehung sämtlicher Rechnungsgrundlagen vorzunehmende Neukalkulation der Prämie dient der dauerhaften Erfüllbarkeit des Leistungsversprechens sowie der Gewährleistung der Äquivalenz von Leistung und Gegenleistung. Der Ausschluss einer sich versicherungsmathematisch als notwendig ergebenden Prämienerhöhung für den Fall eines negativen auslösenden Faktors wäre mit dieser Zielsetzung nicht vereinbar.

75Soweit eine Prämienerhöhung trotz gesunkener Leistungsausgaben nach der Rechtsprechung des OLG Köln unter dem Gesichtspunkt einer Irreführung zur formellen Unwirksamkeit einer Beitragsanpassung führen kann (OLG Köln, Urt. v. 27.10.2020 – 9 U 74/20), ist dies nach Auffassung der Kammer durch die jüngste höchstrichterliche Rechtsprechung überholt. Denn der nach der vorgenannten Rechtsprechung zur Herbeiführung einer formell wirksamen Mitteilung erforderliche explizite Hinweis betrifft das Zusammenspiel zwischen auslösendem Faktor und Ergebnis der Prämienneukalkulation. Damit sind letztlich die Fragen der Plausibilität sowie des konkreten auslösenden Faktors angesprochen, was auch durch den Umstand verdeutlicht wird, dass nach der Rechtsprechung des OLG Köln bereits die Mitteilung des auslösenden Faktors – insoweit – zur Heilung der Unwirksamkeit führt. Beide vorgenannten Aspekte sind indes unter dem Gesichtspunkt des § 203 Abs. 5 VVG für die formelle Wirksamkeit ohne Bedeutung. Die Verständlichkeit zusätzlicher Erklärungen zu den Faktoren, welche die neu festgesetzte Prämienhöhe beeinflusst haben, ist ohne Bedeutung für die formelle Wirksamkeit der Prämienanpassung, da der Versicherer zu solchen Angaben nicht verpflichtet ist (BGH, Urt. v. 16.12.2020 – IV ZR 314/19, Rn. 37, juris).

76d)

77Die Beitragsanpassungen zum 01.01.2012 im Tarif T und zum 01.04.2013 in den Tarifen B und Z sind überdies wegen der Unwirksamkeit der Beitragsanpassungsklausel in § 8b Abs. 1 und 2 AVB (Anlage C 1, Anlagenheft) endgültig unwirksam. Bei den vorgenannten Beitragsanpassungen liegt die Veränderung bei den Versicherungsleistungen unstreitig unter dem gesetzlichen Schwellenwert von 10%, aber über 5%.

78Die Kammer schließt sich insoweit der gefestigten Rechtsprechung des Oberlandesgerichts Köln an (vgl. etwa Urteil vom 27.10.2020 – 9 U 263/19, Urteil vom 10.11.2020 – 9 U 224/19, Urteil vom 01.12.2020 – 9 U 20/20). Danach ergibt sich die Unwirksamkeit der Regelung nicht etwa daraus, dass bei den Versicherungsleistungen in den Allgemeinen Versicherungsbedingungen – wie hier durch die Tarifbedingungen – auch ein geringerer Prozentsatz als über 10% vorgesehen werden kann. Die Zulässigkeit einer solchen Regelung folgt bereits aus den §§ 12b Abs. 2 Satz 2 VAG a.F., 155 Abs. 3 Satz 2 VAG. Die Unwirksamkeit der Tarifbedingung in § 8b Abs. 1, Abs. 2 MB/KK ergibt sich vielmehr daraus, dass abweichend von den §§ 12b Abs. 2 Satz 2 VAG a.F., 155 Abs. 3, Satz 2 VAG, 203 Abs. 2 VVG von einer Beitragsanpassung abgesehen werden kann, wenn die Veränderung der Versicherungsleistungen nur vorübergehend ist. Diese Regelung wird der durchschnittliche Versicherungsnehmer ohne versicherungsrechtliche Spezialkenntnisse, auf den der BGH in ständiger Rechtsprechung abstellt (BGH NJW 2018, 305, 306), dahin verstehen, dass dem Versicherer bei einer nur vorübergehenden Veränderung der Versicherungsleistung ein Ermessensspielraum bei der Entscheidung darüber eingeräumt wird, ob es zu einer Prämienanpassung kommt oder nicht. Nach dem eindeutigen Wortlaut des § 8b Abs. 1, Abs. 2 MB/KK wird dem Versicherer die Möglichkeit eingeräumt, auch im Falle einer nur vorübergehenden Veränderung der Rechnungsgrundlage „Versicherungsleistungen“ zum Nachteil des Versicherungsnehmers eine Beitragsanpassung vorzunehmen. Dies widerspricht insoweit dem eindeutigen Wortlaut der §§ 12b Abs. 2 Satz 2 VAG a.F., 155 Abs. 3, Satz 2 VAG, 203 Abs. 2 VVG, nach denen eine Prämienanpassung nur dann zulässig ist, wenn die Veränderung nicht nur vorübergehender Art ist. Nach der halbzwingenden Vorschrift des § 208 Abs. 1 VVG kann von der gesetzlichen Regelung nicht zum Nachteil des Versicherungsnehmers abgewichen werden (Prölss/Martin/Voit, VVG, 30. Aufl. 2018, MB/KK 2009 § 8b Rn. 2).

79Die Unwirksamkeit der Klausel in § 8b Abs. 2 MB/KK führt auch zur Unwirksamkeit des § 8b Abs. 1 MB/KK, weil die Regelungen in den Absätzen 1 und 2 zu den Voraussetzungen einer Prämienerhöhung in einem untrennbaren Zusammenhang stehen. Im Falle des Wegfalls der Regelung in § 8b Abs. 2 MB/KK wegen Unwirksamkeit könnte die Regelung in § 8b Abs. 1 MB/KK nicht alleine fortbestehen, ohne nicht ebenfalls gegen die in §§ 12b Abs. 2 Satz 2 VAG a.F., 155 Abs. 3, Satz 2 VAG, 203 Abs. 2 VVG vorgesehene Voraussetzung einer nicht nur vorübergehenden Veränderung für eine Prämienanpassung zu verstoßen (blue pencil test). Bei Unwirksamkeit des § 8b Abs. 2 MB/KK könnte nach dem § 8 Abs. 1 MB/KK eine Beitragsanpassung schon dann erfolgen, wenn der maßgebliche Schwellenwert überschritten ist, und zwar entgegen dem Gesetz auch dann, wenn eine nur vorübergehende Veränderung vorliegt. Eine Prämienanpassung ist hiernach von vornherein unwirksam, wenn bei der Rechnungsgrundlage Versicherungsleistungen die Abweichung der erforderlichen von den kalkulierten Versicherungsleistungen für einen Tarif nicht mehr als 10 vom Hundert „nach oben oder unten“ beträgt.

80e)

81Hingegen genügen die Änderungsmitteilungen der Beklagten zu der Beitragserhöhung im Tarif SR zum 01.04.2019 den nach § 203 Abs. 5 VVG zu stellenden Anforderungen an eine ordnungsgemäße Begründung der Beitragsanpassung. Den Erläuterungen im beigefügten Blatt „Maßgebliche Gründe für die Beitragsanpassung“ kann der Versicherungsnehmer hinreichend klar entnehmen, dass Auslöser für die Erhöhung der Beiträge eine Abweichung der Leistungsausgaben oberhalb des Schwellenwertes gewesen ist (vgl. zu einem im Wesentlichen vergleichbaren Schreiben zum Stichtag 01.04.2018 OLG Köln, Urteil vom 01.12.2020 – 9 U 8/20).

82f)

83Die gemäß vorstehender Ausführungen zunächst unzureichenden Begründungen für die Prämienanpassungen – mit Ausnahme der unter d) genannten, endgültig unwirksamen Anpassungen – sind mit Zustellung der Klageerwiderung an die klägerischen Prozessbevollmächtigten am 13.10.2020 geheilt und gemäß § 203 Abs. 5 VVG zum 01.12.2020 wirksam geworden. Erfolgt eine Mitteilung zunächst ohne eine den Anforderungen des § 203 Abs. 5 VVG genügende Begründung, kann diese nachgeholt und hiermit die für die Wirksamkeit der Prämienneufestsetzung maßgebliche Frist in Lauf gesetzt werden (vgl. BGH, Urteil vom 16.12.2020 – IV ZR 294/19, Rn. 41, juris). Die Beklagte hat in der Klageerwiderung hinsichtlich jeder streitigen Beitragserhöhung die maßgebliche Rechnungsgrundlage (Versicherungsleistungen) mitgeteilt.

842.

85Aufgrund der zunächst formell unwirksamen Tariferhöhungen ist festzustellen, dass der Kläger in den aus dem Tenor zu 2. ersichtlichen Zeiträumen nicht zur Zahlung des jeweiligen Erhöhungsbeitrages verpflichtet ist.

86Mit der Prämienanpassung im Tarif SR zum 01.04.2019, die formell ordnungsgemäß ist und damit auch zu diesem Zeitpunkt wirksam wurde, bestand ein Anspruch der Beklagten auf Zahlung der Prämie in der durch diese Beitragsanpassung für den Tarif festgesetzten neuen Gesamthöhe (BGH, Urteil vom 16.12.2020 – IV ZR 294/19, Rn. 55 f., juris). Nach höchstrichterlicher Rechtsprechung findet bei der Prämienanpassung nicht nur die Festsetzung eines Erhöhungsbetrags, sondern eine vollständige Neufestsetzung für den neu kalkulierten Zeitraum statt. Die wirksame Prämienanpassung bildet fortan die Rechtsgrundlage für den Prämienanspruch in seiner Gesamthöhe. Ob eine vorangehende Prämienerhöhung fehlerhaft war, ist für die Wirksamkeit der Neufestsetzung demnach ohne Bedeutung.

87Im Übrigen wird die Zahlungspflicht des Klägers bezüglich der Erhöhungsbeträge nach den vorstehenden Ausführungen erst mit Wirksamwerden der jeweiligen Beitragsanpassungen zum 01.12.2020 begründet. Dies betrifft indes nicht die endgültig unwirksamen Beitragsanpassungen zum 01.04.2013 in den Tarifen AO und Z, denen keine wirksame Neufestsetzung der Prämie folgte.

883.

89Der Kläger kann von der Beklagten gemäß § 812 Abs. 1 S. 1 1. Alt. BGB die Rückzahlung rechtsgrundlos geleisteter Prämienbeiträge in Höhe von 8.657,40 € verlangen.

90a)

91Ausgehend von den vorstehenden Ausführungen erfolgten die Zahlungen der Erhöhungsbeträge in den aus dem Tenor zu 2. ersichtlichen Tarifen und Zeiträumen mangels wirksamer Erhöhung ohne Rechtsgrund.

92b)

93Rückzahlungsansprüche des Klägers hinsichtlich der bis einschließlich zum 31.12.2016 gezahlten Erhöhungsbeträge sind aufgrund der beklagtenseits erhobenen Verjährungseinrede gemäß §§ 195, 199 BGB verjährt. Die Verjährung der ab dem 01.01.2017 entstandenen Rückzahlungsansprüche ist durch die Zustellung der Klageschrift am 26.08.2020 gemäß § 204 Abs. 1 Nr. 1 BGB gehemmt.

94Der Anspruch auf Rückzahlung war mit der jeweiligen monatlichen Prämienzahlung entstanden. Die Klägerseite hatte mit Erhalt der jeweiligen Mitteilungsschreiben zu den Erhöhungen Kenntnis von den anspruchsbegründenden Umständen. Die dreijährige Regelverjährungsfrist beginnt nach der Rechtsprechung des OLG Köln, welcher die Kammer sich anschließt, in dem Zeitpunkt zu laufen, zu welchem dem Versicherungsnehmer die Mitteilung über die Beitragserhöhung zugegangen ist, da hiermit die erforderliche Kenntnis bzw. grob fahrlässige Unkenntnis vorlag (vgl. u.a. OLG Köln, Urteil vom 28.01.2020 – 9 U 138/19, juris Rn. 158 ff.). Insbesondere bestand keine besonders unübersichtlich und verwickelte Rechtslage, bis zu deren höchstrichterlicher Klärung der Verjährungsbeginn ausgeschlossen wäre (OLG Köln, a.a.O., Rn. 167 ff.).

95c)

96Die Beklagte hat die im unverjährten Zeitraum ab dem 01.01.2017 bis zu den klägerseits vorgetragenen letzten Zahlungszeitpunkten (vgl. Tabelle gemäß S. 4 der Klageschrift, Bl. 7 d.A.) auf die formell unwirksamen Beitragsanpassungen erfolgten Zahlungen zu erstatten. Der Anspruch berechnet sich im Einzelnen wie folgt:

97

98d)

99Die von der Beklagten erhobenen Einwendungen gegen die Höhe des Rückzahlungsanspruches greifen nicht durch. Entgegen der Ansicht der Beklagten muss die Klägerseite sich etwaige Vorteile aus den erhöhten Prämienbeitragen nicht anrechnen lassen noch kann die Beklagte sich mit Erfolg auf Entreicherung gemäß § 818 Abs. 3 BGB berufen (BGH, Urteil vom 16. Dezember 2020 – IV ZR 294/19 –, Rn. 45 ff., juris; OLG Köln, Urteil vom 28.01.2020 – 9 U 138/19, juris Rn. 173 ff.). Aus diesem Grund geht auch die hilfsweise Aufrechnungserklärung der Beklagten ins Leere.

1004.

101Der Zinsanspruch aus dem zuerkannten Betrag folgt aus §§ 291, 288 Abs. 1 BGB i.V.m. § 187 Abs. 1 BGB analog.

1025.

103Der Feststellungsantrag zu 3. ist teilweise begründet. Der Kläger hat gegen die Beklagte einen Anspruch aus §§ 812, 818 Abs. 1 BGB auf Herausgabe der gezogenen Nutzungen aus den anteilig gezahlten erhöhten Prämienanteilen, nach höchstrichterlicher Rechtsprechung indes beschränkt auf die Zeit vor Eintritt der Verzinsungspflicht für die Hauptforderung (vgl. BGH, Urteil vom 16.12.2020 – IV ZR 294/19, juris Rn. 57 f.). Der geltend gemachte Anspruch auf Verzugszins auf die herauszugebenden Nutzungen besteht daneben nicht (a.a.O., Rn. 59).

1046.

105Ein Anspruch auf Erstattung der außergerichtlichen Rechtsanwaltskosten besteht nicht. Zwar kann ein solcher grundsätzlich aus § 280 Abs. 1 S. 1 i.V.m. § 257 BGB folgen, da die Beklagte durch die unzureichenden Begründungen der Prämienerhöhungen eine vertragliche Nebenpflicht verletzt hat (OLG Köln, Urteil vom 27.10.2020, Az. 9 U 74/20). Die tatsächlichen Voraussetzungen sind jedoch nicht hinreichend dargetan. Auf das ausdrückliche Bestreiten in der Klageerwiderung ist weder näher zum Inhalt des behaupteten vorgerichtlichen Schreibens an die Beklagte vorgetragen noch das Schreiben selbst vorgelegt worden.

106III.

107Die prozessualen Nebenentscheidungen beruhen auf §§ 92 Abs. 1, 709 Satz 1 und 2 ZPO.

108Streitwert: 39.315,90 €

109(23.036,34 € für den Zahlungsantrag zu 2. zzgl. 7.622,16 € [erstrebte künftige Prämienreduzierung von monatlich 181,48 € x 42, entspr. § 9 ZPO] für den Feststellungsantrag zu 1.; Anträge zu 3. und 4. betreffen außer Betracht bleibende Nebenforderungen; zzgl. 8.657,40 € für die Hilfsaufrechnung gem. § 45 Abs. 3 GKG)