1Gründe:

2A.

3Prozessgeschichte

4Dem Verfahren liegt die Anklageschrift der Staatsanwaltschaft Bochum vom 15.10.2019 zugrunde, welche dem Angeklagten D zwei Taten des gemeinschaftlich mit dem gesondert verfolgten Z begangenen, gewerbsmäßigen Betrugs mit einem Vermögensverlust großen Ausmaßes vorwarf.

5Dem Sohn des Angeklagten, dem ehemaligen Mitangeklagten D1, wurde mit dieser Anklageschrift Beihilfe zur zweiten Tat des Angeklagten vorgeworfen.

6In der Hauptverhandlung vom 24.05.2022 hat die Kammer das Verfahren gegen den ehemaligen Mitangeklagten D1 abgetrennt. Das Verfahren hat das Aktenzeichen 6 KLs 11/22 erhalten. Sodann hat die Kammer das Verfahren gegen den ehemaligen Mitangeklagten mit Zustimmung der Staatsanwaltschaft und des ehemaligen Mitangeklagten gemäß § 153a Abs. 2, 1 StPO vorläufig eingestellt. Die Kammer hat dem ehemaligen Mitangeklagten sogleich eine Zahlungsauflage erteilt. Die Auflage ist inzwischen erfüllt.

7In der Hauptverhandlung vom 23.06.2022 hat die Kammer mit Zustimmung der Staatsanwaltschaft und nach Anhörung der übrigen Verfahrensbeteiligten das Verfahren betreffend die Einziehung gemäß § 422 StPO abgetrennt. Das Verfahren hat das Aktenzeichen 6 KLs 13/22 erhalten.

8Dem Urteil liegt eine Verständigung im Sinne des § 257c StPO zugrunde.

9B.

10Feststellungen zu den persönlichen und wirtschaftlichen Verhältnissen

11Die Hauptverhandlung vor der Kammer hat hinsichtlich der persönlichen und wirtschaftlichen Verhältnisse der Angeklagten D zu folgenden Feststellungen geführt:

12Der heute 49 Jahre alte Angeklagte wurde am 00.00.0000 in E in der U als zweites Kind seiner Eltern geboren.

13Die Eltern des Angeklagten waren etwa 0000/0000 in die Bundesrepublik E2 immigriert und nahmen Wohnsitz in E1. Sie reisten bewusst für die Geburt des Angeklagten in die U, um ihrem Sohn in späteren Jahren eine bessere Stellung beim türkischen Militär zu ermöglichen. Eine Woche nach der Geburt des Angeklagten reiste die Familie wieder nach E2 zurück. Der Angeklagte ist deutscher Staatsangehöriger.

14Der Vater des Angeklagten, der heute 80 Jahre alt ist, war als Arbeiter bei U1 Seine heute 67jährige Mutter war Hausfrau. Beide Eltern sind inzwischen Rentner und leben in H. Der Angeklagte pflegte bis zu seiner Inhaftierung guten Kontakt zu seinen Eltern.

15Der Angeklagte hat eine knapp zwei Jahre ältere Schwester – die Zeugin D2, die in F lebt und zu der er ebenfalls guten Kontakt pflegt.

16Von 0000 bis 0000 besuchte der Angeklagte eine Grundschule in E1.

17Im Jahr 0000 zog die Familie nach F um. Der Angeklagte besuchte sodann in F eine Realschule.

18Kurz darauf wurde der Vater des Angeklagten arbeitslos, so dass die Familie fortan von staatlicher Unterstützung lebte. Aufgrund der engen finanziellen Verhältnisse begann der Angeklagte bereits im Alter von zwölf Jahren auf einem Trödelmarkt zu arbeiten, indem er nach und nach kleinere Dinge an- und sodann verkaufte, um das Einkommen der Familie aufzubessern.

19Von 0000 bis 0000 besuchte der Angeklagte eine Gesamtschule in F und verließ diese mit der Allgemeinen Hochschulreife.

20Im Jahr 0000 heiratete der Angeklagte seine erste Ehefrau – D3. Um den Lebensunterhalt des Paares zu bestreiten, ging der Angeklagte, der zu dieser Zeit noch Schüler war, verschiedenen Aushilfstätigkeiten in den Nachmittags- und Abendstunden nach.

21Von 0000 bis 0000 betrieb der Angeklagte – gemeinsam mit seiner ersten Ehefrau – eine U2 Filiale.

22Von 0000 bis 0000 absolvierte er bei der Volkshochschule in F eine berufsbegleitende Weiterbildung zum durch die Industrie- und Handelskammer geprüften Betriebswirt.

23Ab dem Jahr 0000 machte sich der Angeklagte in der Immobilienbranche selbstständig. Er führte die Geschäfte zunächst als Einzelkaufmann und gründete im Jahr 0000 die D4 Immobilien GmbH (im Folgenden: D4), deren Gesellschafter und Geschäftsführer der Angeklagte seither ist. Letztere hat und hatte durchweg den An- und Verkauf und die Verwaltung von Grundstücken und grundstücksgleichen Rechten zum Gegenstand. In der Folgezeit gründete der Angeklagte mehrere Unternehmen, vorwiegend als Projektgesellschaften, um verschiedene Bauprojekte – unter anderem Kindertagesstätten, die später durch die B und die D5 betrieben wurden – zu realisieren.

24Seit 0000 ist der Angeklagte Geschäftsführer der X-Tennis-Camp GmbH (im Folgenden: das X) und Kommanditist der X Tennis-Camp GmbH & Co. KG. Bei dem X handelt es sich um eine Multisportanlage mit unter anderem Soccer-, Tennis und Badmintonplätzen.

25In den Jahren 0000 bis 0000 absolvierte der Angeklagte die Ausbildung zum Zwangsverwalter und wurde in der Folgezeit mehrfach durch das Amtsgericht F zum Zwangsverwalter bestellt.

26Von 0000 bis 0000 war der Angeklagte Aufsichtsratsvorsitzender des Fußballvereins T und dessen Hauptsponsor.

27Nach etwa anderthalbjähriger Trennung ließen sich der Angeklagte und seine erste Ehefrau im April 0000 scheiden. Aus der Ehe sind zwei Kinder hervorgegangen: Der im Jahr 0000 geborene und in diesem Verfahren ehemals mitangeklagte Sohn D1 und die im Jahr 0000 geborene Tochter, die Zeugin D6. Die zum Zeitpunkt der Trennung noch minderjährige Tochter lebte überwiegend bei der Exfrau des Angeklagten, hatte aber regelmäßigen Kontakt zu dem Angeklagten.

28Im Jahr 0000 heiratete der Angeklagte seine jetzige Ehefrau, die Zeugin D7, die als Architektin selbstständig tätig ist. Frau D7 hat ihre Geschäftsräume in den Räumlichkeiten des X. Sie betreut als Architektin – zusammen mit weiteren drei bis vier Architekten – sowohl alle Projekte der D4 als auch andere Kunden. Aus der Ehe des Angeklagten und der D7 sind bislang keine Kinder hervorgegangen.

29Der Angeklagte ist Eigentümer einer noch im Rohbau befindlichen Wohnimmobilie in F, deren Wert die Kammer nicht festzustellen vermochte.

30Der Angeklagte bewohnt mit seiner Ehefrau eine Mietwohnung in F.

31Aus seinen Tätigkeiten für diverse Unternehmen bezieht der Angeklagte in der Höhe variierende monatliche Einkünfte, deren genaue Höhe die Kammer ebenfalls nicht festzustellen vermochte.

32Der Angeklagte konsumiert weder Alkohol noch andere Betäubungsmittel.

33Bei dem Angeklagten bestehen keine forensisch relevanten Vorerkrankungen.

34Der Angeklagte ist bislang strafrechtlich nicht in Erscheinung getreten.

35Er befand sich zunächst aufgrund des Haftbefehls des Amtsgerichts C vom 02.06.2021 (Az. 64 Gs 1900/21) seit dem 04.06.2021 in der Untersuchungshaft in der Justizvollzugsanstalt C. Ab dem 15.11.2021 wurde die Untersuchungshaft aufgrund des Haftbefehls der Kammer vom 12.11.2021 fortgeführt. Mit der Urteilsverkündung am 24.06.2021 hat die Kammer den Haftbefehl gegen Auflagen außer Vollzug gesetzt. Der Angeklagte wurde noch am 24.06.2021 aus der Untersuchungshaft entlassen.

36C.

37Feststellungen zur Sache

38In der Sache hat die Hauptverhandlung zu folgenden Feststellungen geführt:

39I.

40Vorgeschichte

41Aufgrund der pandemiebedingten Schließung des X an der Jstraße 15 in C1 und der damit einhergehenden fehlenden Beschäftigung der Mitarbeiter des X entschloss sich der Angeklagte Anfang Dezember 0000 sich mit dem Betrieb einer Corona-Teststelle eine weitere Einnahmequelle zu verschaffen.

42Er traf sich aus diesem Grund gemeinsam mit seinem Sohn D1 mit den Verantwortlichen der N GmbH (im Folgenden: N) mit Sitz in L. Die N bot für Corona-Teststellen ein Franchisesystem an, das vorsah, dass die Franchisenehmer einen Betrag von 5,00 Euro je Testung an die N GmbH zu zahlen hatten. Nach dem Gespräch entschloss sich der Angeklagte hingegen dazu, seine Teststelle eigenständig zu eröffnen.

43Am 00.00.0000 eröffnete er die erste Corona-Teststelle auf dem Gelände des X zunächst unter Nutzung der bestehenden Gesellschaft X.

44In der Teststelle wurden zunächst ausschließlich kostenpflichtige PoC-Antigen-Tests (sog. Corona-Schnelltests) zu einem Preis von 39,80 Euro angeboten. Noch vor Weihnachten 0000 wurde das Testgeschäft auf PCR-Tests erweitert. Es bestand eine Zusammenarbeit mit dem Labor Dr. X1 in L.

45Die Teststelle war als Drive-In ausgestaltet. Die Auswertung der Tests erfolgte in der Badminton-Halle des X. Der Angeklagte war selbst nicht in der Teststelle tätig.

46Der Angeklagte schloss mit einem Arzt, dem Zeugen X2, Mitte Dezember 0000 einen Vertrag, der unter anderem vorsah, dass der Zeuge in seiner Funktion als Arzt die Schulungen der Mitarbeiter durchführen sollte. Eine erste Schulung fand Mitte Dezember in den Räumlichkeiten des X statt.

47Das X schloss in der Folgezeit einen Vertrag mit der U3 GmbH mit Sitz in L (im Folgenden: U3). Bei der U3 handelt es sich um einen am Markt etablierten Anbieter eines Online-Ticketing-Systems. Der Vertrag zwischen dem X und der U3 sah vor, dass über das von U3 angebotene System sowohl Testtermine gebucht, als auch die Testergebnisse und die anfallenden Zahlungen abgewickelt werden konnten. Dieses System bot die U3 auch für andere Kunden, etwa die N an. Das System war etabliert und funktionierte einwandfrei.

48Neben dem Test-Standort am X kamen im weiteren Verlauf zunächst drei weitere Standorte hinzu – einer an der H1 Straße in L1, einer am L2weg in E3 und einer am X3weg in C. Die nunmehr vorhandenen vier Standorte wurden alle von der U3 betreut. Pro Buchung der Schnelltests hatte die N1 zwischen 0,50 Euro bis 0,75 Euro an die U3 zu entrichten.

49Im Januar 2021 entschloss sich der Angeklagte, das Testgeschäft mit einem separaten Unternehmen fortzuführen und benannte zu diesem Zweck die bereits bestehende T1 GmbH (im Folgenden: T1) in N1 GmbH (im Folgenden: N1) um. Geschäftsgegenstand der T1 war die Beteiligung an Unternehmen auf dem Gebiet von sportlichen Aktivitäten aller Art, insbesondere Fußball. Der Geschäftsgegenstand der N1 war nach entsprechender Änderung des Gesellschaftszweckes primär der Betrieb eines Coronavirus Testzentrum mit Labor und Diagnostik. Ab Ende Januar 2021 betrieb der Angeklagte das Testgeschäft mit der N1.

50Formeller Geschäftsführer sowohl der ehemaligen T1 als auch der N1 war der Sohn des Angeklagten, der ehemalige Mitangeklagte D1. Alleiniger Gesellschafter und faktischer Geschäftsführer der N1 war der Angeklagte. Er allein leitete die Geschicke der N1, traf die unternehmerischen Entscheidungen und trug das unternehmerische Risiko.

51Die N1 teilte sich die Geschäftsräume an der Jstraße 15 in C1 mit dem X.

52Noch im Laufe des Januar 2021 entschloss sich der Angeklagte zudem, seinen Testbetrieb erheblich auszubauen.

53Er versuchte noch im Januar 2021, mit der U3 einen Vertrag über die Betreuung weiterer Standorte zu schließen. Der Geschäftsführer der U3, der Zeuge G, war an einer Ausweitung der Zusammenarbeit auf weitere Standorte jedoch nicht interessiert. Hintergrund war, dass die U3 in enger geschäftlicher Beziehung zur N stand und die N dem Angeklagten vorwarf, ihr Geschäftsmodell kopiert zu haben.

54Der N1 fehlte für die von dem Angeklagten beabsichtigte zügige Expansion ausreichende Liquidität. Der Angeklagte wandte sich daher Ende Dezember 2020/Anfang Januar 2021 an den ihm seit langem aus dem Immobiliengeschäft bekannten Zeugen D8, Gesellschafter und Geschäftsführer der D9 GmbH (im Folgenden: D9), mit dem ihn ein freundschaftsähnliches Verhältnis verband und mit dem er im Dezember 2020 wegen eines geplanten Immobiliengeschäfts im Austausch stand. Der Angeklagte bat den Zeugen D8 um Unterstützung durch die D9. Der Zeuge D8 sagte eine Unterstützung durch die D9 zu.

55Die zur D9 gehörige U4 GmbH (im Folgenden: U4) gewährte der N1 am 29.01.2021 ein Darlehen über 1,18 Millionen Euro, das jedenfalls bis Ende April 2021 zurückgezahlt wurde. Die D9 wirkte zudem mit ihren Mitarbeitern auch bei dem Aufbau von Teststellen sowie der Anfertigung von Ausschreibungsunterlagen und Erstellung von Broschüren mit. Die für die Beauftragung durch die Gesundheitsämter benötigten Baupläne wurden ebenfalls durch Mitarbeiter der D9 gezeichnet. Außerdem stellte die D9 der N1 Flächen für den Teststellenbetrieb sowie Fahrzeuge zur Verfügung. Über die solvente D9 wurden zudem Mietverträge über Standorte für Teststellen der N1 abgeschlossen. An dem Betrieb der Teststellen war die D9 nicht beteiligt.

56Die U4 beschaffte auf Anweisung des Zeugen D8 Anfang Januar 2021 PCR-Geräte, die sie an den Angeklagten bzw. die N1 vermietete. Zudem mietete der Angeklagte in diesem Zeitraum Räumlichkeiten am L2weg 153 in E3 für die Einrichtung eines Labors zur eigenen Auswertung von PCR-Tests an. Ende Februar 2021 erfolgte die Eröffnung. Der Angeklagte bot fortan auch für andere Unternehmen Laborleistungen an.

57An der U5straße 105 in E3 nutzte die N1 gemeinsam mit der D9 Büroräumlichkeiten. Die verwaltende Geschäftstätigkeit der N1 fand zumindest teilweise auch von diesen Räumlichkeiten aus statt.

58Der Angeklagte entschloss sich zudem dazu, ehemalige Linienbusse, die er eigens dafür über Z1 (im Folgenden: Z1) erwarb, deren Geschäftsführer der Schwager des Angeklagten – der gesondert verfolgte, flüchtige Z war – zum einen als Teststationen und zum anderen als fahrende PCR-Labore auszustatten. Die Abwicklung des Umbaus der Busse übernahm primär der gesondert verfolgte Z über die von ihm geführte Z1.

59II.

60Tatgeschehen

61Anfang März entschied die Bundesregierung, zukünftig kostenlose Corona-Schnelltests für Bürger, sog. Bürgertests (im Folgenden: Bürgertests), auf Kosten des Bundes anzubieten.

62Grundlage war die „Verordnung des Bundesministeriums für Gesundheit zum Anspruch auf Testung in Bezug auf einen direkten Erregernachweis des Coronavirus SARS-CoV2“ vom 08.03.2021 (Coronavirus-Testverordnung, im Folgenden: TestV). Mit der TestV wurden ab dem 08.03.2021 die kostenlosen Bürgertests eingeführt.

63Nach § 6 Abs. 1 S. 1 Nr. 2 TestV waren unter anderem die von den zuständigen Stellen des öffentlichen Gesundheitsdienstes als sog. weitere Leistungserbringer beauftragten Dritten zur Erbringung der Testleistungen berechtigt.

64Die TestV sah vor, dass die Leistungserbringer der Teststellen für die durchgeführten Tests gemäß § 7 Abs. 1 TestV mit den für ihren Sitz zuständigen Kassenärztlichen Vereinigungen für die Testung einen Pauschalbetrag und die entstandenen Materialkosten abrechneten.

65Nach § 12 Abs. 2 TestV betrug die Vergütung für die Leistungserbringer, die keine ärztlichen oder zahnärztlichen Leistungserbringer sind, 12,00 Euro je Testung. Ärztliche und zahnärztliche Leistungserbringer konnten nach § 12 Abs. 1 TestV 15,00 Euro je Testung abrechnen.

66Nach § 11 TestV waren außerdem die tatsächlich entstandenen Beschaffungskosten für die PoC-Antigen-Tests als Sachkosten erstattungsfähig. Bis zum 31.03.2021 konnte ein Höchstbetrag von 9,00 Euro (brutto) pro PoC-Antigen-Test angesetzt werden, ab dem 01.04.2021 ein Höchstbetrag von 6,00 Euro (brutto).

67Die Kassenärztlichen Vereinigungen erhielten wiederum für die Erstattungen der von den Teststellenbetreibern abgerechneten Tests von dem Bundesamt für Soziale Sicherung entsprechende Zahlungen, die sie an die Leistungserbringer weiterleiteten. Die Mittel hierfür stammten zunächst aus der Liquiditätsreserve des Gesundheitsfonds und wurden letztlich vom Bund gestellt.

68Der Angeklagte wollte an dem insoweit bestehenden wirtschaftlichen Potential partizipieren und entschied, in das Geschäft mit Bürgertests einzusteigen bzw. das bereits vorhandene Angebot auszuweiten und weitere Teststellen zu eröffnen.

69Er unterzeichnete am 08.03.2021 einen Registrierungsantrag an die für den Sitz der N1 GmbH zuständigen Kassenärztlichen Vereinigung X (im Folgenden: KVX) als Vertreter des formellen Geschäftsführers D1 und veranlasste die Weiterleitung an die KVX.

70Mit dem Antrag versicherte er:

71„Über die Regelungen der KBV für Leistungserbringer und die Abrechnungsanweisungen der zuständigen Kassenärztlichen Vereinigung informieren wir uns regelmäßig (abrufbar unter: https://www.kbv.de/html/coronavirus.php). Wir versichern bereits jetzt die Einhaltung der Vorgaben sowie die Richtigkeit der jeweils übermittelten Daten und der jeweiligen Beauftragung. Die notwendigen Dokumentationen werden wir prüfungssicher und unverändert aufbewahren. (...)“

72Der Angeklagte bat den Zeugen B1, einen türkischen Programmierer mit Wohn- und Geschäftssitz in der U, darum, ihm kurzfristig eine Softwarelösung in Form eines Ticketing-Systems zu entwerfen, die der Leistung der U3 entsprechen sollte und mit der er die Bürgertestungen abwickeln konnte. Der Angeklagte hatte den Zeugen B1, der häufiger beruflich in E2 weilte, über den Zeugen E4, Junior-Chef bei der Firma E4 Medical (im Folgenden: E4), die die N1 über die U4 mit PCR-Geräten und PCR-Testkits belieferte und die die für die Abwicklung der PCR-Testungen erforderliche Software stellte, kennengelernt. Der Zeuge B1 hatte die Software für die PCR-Testung programmiert.

73Der Zeuge B1 entwarf über Nacht mit seinen Mitarbeitern in der U ein erstes Buchungssystem für die Bürgertests, das „Sami 1“ genannt wurde. Das Programm ermöglichte die Registrierung der Kunden und sollte die Gesamtzahl der durchgeführten Testungen erheben, wies aber erhebliche Fehler auf. So konnten etwa Kunden nicht gefunden werden und die Drucker für den Ausdruck der für die zur Erfassung notwendigen QR-Codes funktionierten teilweise nicht.

74Ende März/Anfang April 2021 entwickelte der Zeuge B1 eine zweite Version des Programms, „Sami 2“ genannt. Auch mit diesem System waren eine Registrierung der Kunden sowie eine Erhebung der Testzahlen möglich. Es kam aber weiterhin zu Problemen.

75Ende April 2021 gab es noch ein weiteres System, „Sami 3“. Auch dieses lief nicht einwandfrei.

76Die Buchungsdaten der jeweiligen Vorversion wurden bei der Einführung der jeweils neuen Version des „Sami-Systems“ nicht übernommen. Keines dieser Systeme funktionierte zufriedenstellend. Insbesondere gab es bei allen Systemen Probleme in der Erfassung der einzelnen Testungen. So wurde bei keinem der Systeme die tatsächliche Anzahl der durchgeführten Schnelltests korrekt erfasst.

77Die Anzahl der unter der Registrierung der N1 tatsächlich durchgeführten Bürgertests vermochte die Kammer nicht festzustellen. Sie ist konkret auch dem Angeklagten unbekannt.

78Mit Einführung der Bürgertests stoppte der Angeklagte den Umbau der N1 Busse zu Laborbussen und setzte diese – nach entsprechenden Umbauten – als Teststellenbusse für die nun stark nachgefragten Bürgertests ein.

79Die N1 eröffnete in den Monaten März, April und Mai 2021 zahlreiche Teststellenstandorte E2weit, wobei der Schwerpunkt in Nordrhein-Westfalen lag. Die genaue Anzahl vermochte die Kammer nicht festzustellen. Sie belief sich jedoch im mittleren zweistelligen Bereich.

801. Anzahl der durchgeführten Bürgertests

81Als der Angeklagte die starke Nachfrage nach der Durchführung von Bürgertests erkannt hatte, suchte er Anfang März 2021 nach Lieferanten für die entsprechenden Testkits. Über den Zeugen D8 bekam der Angeklagte Kontakt zur L5 Gruppe, mit der der Zeuge D8 im Immobilienbereich in langjähriger Geschäftsbeziehung stand.

82Der Zeuge D8 vermittelte dem Angeklagten den Kontakt zu den Geschäftsführern der L5 GmbH (im Folgenden: L5), den Zeugen L6 und T2. Die Verhandlungen über die Lieferung von Testkits für Bürgertests führte Anfang März der Zeuge D8 mit den Zeugen T2. Der Zeuge T2 bot die Lieferung von 1,7 Millionen Testkits für Bürgertests zum Preis von je 2,75 Euro netto an. Diese Lieferung sollte durch die Fa. Q GmbH (im Folgenden: Q), Tochterfirma der L5 erfolgen, wobei etwa 1/3 der Menge im März 2021 und 2/3 im April 2021 geliefert werden sollten. Die L5 war zudem bereit, die Bezahlung der Testkits bis zur Auskehrung der Vergütung seitens der KVX an die N1 zu stunden. Hintergrund war die den Verantwortlichen der L5 bekannte Verbindung zwischen dem Zeugen D8 und dem Angeklagten.

83Noch vor dem ersten persönlichen Kontakt zwischen dem Angeklagten und den Verantwortlichen der L5, der erst Anfang April stattfand, wurden am 10.03.2021 31.000 Testkits aus der bestellten Gesamtmenge von 1,7 Millionen von der M, einer weiteren Tochter der L5, die die Lieferung für die Q übernahm, an die N1 geliefert.

84Am 25.03.2021 wurden weitere 100.000 Testkits seitens der Q geliefert.

85Weitere 358.000 Stück oder 359.500 Stück – die genaue Menge vermochte die Kammer nicht festzustellen – wurden am 30.04.2022 zwischen 16:19 Uhr und 18:56 Uhr an das Lager der N1 im X geliefert. Diese Menge wurde am 30.04.2022 ausschließlich im X eingelagert und nicht mehr im April 2021 für Bürgertests genutzt.

86Zwischen dem Angeklagten und den Zeugen L5 und T2 als Vertreter der L5 Gruppe wurde in der Folgezeit eine Kooperation zwischen der zur L5 Gruppe gehörenden L5 GmbH und der N1 angedacht, die zwischenzeitlich auch den Betrieb von Teststellen durch die L5 Gruppe unter der Registrierung der N1 vorsah. Diese Teststellen sollten von der L5 GmbH bewirtschaftet und unter der Registrierung der N1 abgerechnet werden. Die L5 sollte hierfür eine Umsatzbeteiligung erhalten, deren genaue Höhe die Kammer nicht festzustellen vermochte. Mitarbeiter der L5 Gruppe bezogen zudem Büroräume im Büro der N1 in der U5straße in E3. Hintergrund der Zusammenarbeit waren die von dem Angeklagten gehegten Pläne von großem Wachstum und dem Betrieb von 1.000 Teststellen. Da es in den Büroräumlichkeiten der N1 in E3 an einem geordneten Geschäftsbetrieb fehlte, die Eröffnung der gemeinsam geplanten Standorte chaotisch verlief und der Plan, 1.000 oder mehr Teststellen zu eröffnen nicht ansatzweise umgesetzt werden konnte, entschlossen sich die Verantwortlichen der L5 Gruppe spätestens Ende April 2021, die Zusammenarbeit mit der N1 zu beenden und die Büroräumlichkeiten in E3 zu räumen. Der Betrieb der Teststellen durch die L5 GmbH lief bis etwa Ende April 2021. Die Abrechnung der dort durchgeführten 41.381 Bürgertests übernahm die N1, die Umsatzbeteiligung erhielt die L5 Gruppe nicht.

87Die N1 konnte neben der L5 Gruppe noch weitere Lieferanten von Testkits für Bürgertests gewinnen – die T3 (im Folgenden: T3), die B2 GmbH (im Folgenden: B2) und die E4 Medical.

88Insgesamt wurden an die N1 bis zum 29.04.2021 730.881 Testkits für Bürgertests geliefert. Davon 134.500 Stück im März 2021 und 596.381 Stück im April 2021.

89Die Lieferungen waren wie folgt aufgeteilt:

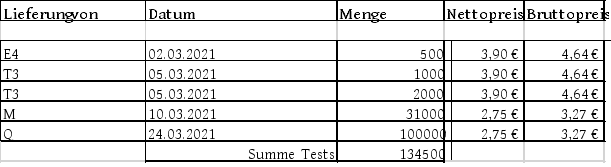

90Lieferungen im März 2021

91

92Lieferungen im April 2021

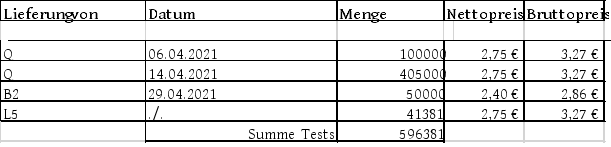

93

942. Sachkosten

95Der Kontakt mit den jeweils Verantwortlichen der Lieferanten von Schnelltestkits für Bürgertests, die Zeugin L3 für T3 und der Zeuge L4 für B2, erfolgte jeweils durch den Angeklagten, der als Vertreter der N1 auftrat. Es war einzig der Angeklagte, der über die jeweiligen Ftialia negotii der Verträge mit den Verantwortlichen der Lieferanten verhandelte, die Lieferverträge auf Seiten der N1 abschloss und die Lieferungen letztlich abrief.

96Weder die Z1 noch deren Geschäftsführer, welcher der Schwager des Angeklagten, der gesondert verfolgte Z, war, waren in die Beschaffung der Testkits involviert. Es gab zu keinem Zeitpunkt eine gelebte Vereinbarung zwischen der N1 und der Z1 und/oder Z dahingehend, dass einzig die Z1 der N1 Testkits für Bürgertests liefert. Die Z1 belieferte die N1 in keinem Fall mit Testkits. Die Z1 übernahm auch nicht die Weiterverteilung des Testkits vom Lager im X aus zu den einzelnen Teststellen. Die Mitnahme erfolgte vielmehr spontan durch denjenigen Mitarbeiter der N1, der zu den Teststellen hinfuhr, um nach dem Rechten zu sehen. Sofern dies in Einzelfällen der gesondert verfolgte Z war, so erfolgte dies gefälligkeitshalber bei Gelegenheit.

97Um auch in Bezug auf die Sachkosten den höchstmöglichen Betrag gegenüber der KVX abrechnen zu können, entschied sich der Angeklagte zu einem nicht näher feststellbaren Zeitpunkt schriftliche Vereinbarungen zwischen der N1 und der Z1 zu erstellen, die den Bezug der Testkits einzig über die Z1 und zu Einkaufspreisen suggerieren sollten, bei deren tatsächlichen Anfall die N1 bei der Abrechnung der Bürgertests zur Ansetzung des in der TestV höchstmöglich vorgesehenen Betrags gegenüber der KVX berechtigt war.

98So heißt es in einer Vereinbarung, die das Datum „26.01.2021“ trägt und die Z1 als Lieferanten und die N1 als Kunden bezeichnet:

99„Der Kunde verpflichtet sich, nur bei dem oben genannten Lieferanten die aufgelisteten Artikel zu bestellen. […]“.

100Die aufgelisteten Artikel beinhalten auch Schnelltests zu einem Nettopreis von 7,80 Euro.

101In einer „Ergänzung zur Vereinbarung vom 26.01.2021“, die das Datum 22.03.2021 trägt, heißt es:

102„Die Preise der unten genannten Artikel ändern sich ab dem 01.04.2021 wie folgt:

103- Schnelltest (nur BfArM gelistete Tests) Nettopreis: 5,20 €104

[…]“

105Weiter heißt es auch hier:

106„Der Kunde verpflichtet sich, nur bei dem oben genannten Lieferanten die aufgelisteten Artikel zu bestellen. […]“.

107Die zwischen der N1 und der Z1 getroffenen schriftlichen Vereinbarungen über die Lieferung unter anderem von Testkits für Bürgertests erfolgten nur zum Schein und wurden zudem rückdatiert. Der Angeklagte bezweckte damit, eine Papierlage zu schaffen, die suggerierte, dass höhere als die tatsächlich angefallenen Beschaffungskosten für die Testkits der Bürgertests entstanden sind und er berechtigt war, die höchstmöglichen Sachkosten von 9,00 Euro für März 2021 und 6,00 Euro für April 2021 abzurechnen.

108Tatsächlich hatte die N1 gegenüber ihren wahren Lieferanten – was dem Angeklagten stets bewusst war – lediglich die oben dargestellten Einkaufspreise von 3,27 Euro brutto (Lieferungen durch M und Q), 4,64 Euro brutto (Lieferungen durch E4 und T3) und 2,86 Euro brutto (Lieferungen durch B2) zu zahlen.

109Durch die Abrechnung der jeweiligen Höchstbeträge bei den Beschaffungskosten bezweckte der Angeklagte, den maximalen Auszahlungsbetrag durch die KVX von 9,00 Euro im März 2021 und 6,00 Euro im April 2021 voll auszuschöpfen, um sich zu bereichern, obwohl ihm durchweg bewusst war, dass er auf den Differenzbetrag zwischen 9,00 Euro bzw. 6,00 Euro und den tatsächlich von ihm gezahlten Brutto-Einkaufspreisen keinen Anspruch hatte.

110Soweit Rechnungen der Testkit-Lieferanten an die Z1 gestellt und vom Konto der Z1 bezahlt wurden, so erfolgte dies einzig zu dem Zweck, die geschaffene Legende aufrecht zu erhalten. Die jeweiligen Lieferanten wurden vorab auf Anweisung des Angeklagten telefonisch darüber informiert, die jeweilige Rechnung statt an die N1 an die Z1 zu stellen. Dieser Bitte kamen die Lieferanten jeweils nach und erstellten ihre Rechnungen an die Z1.

111Die für die Begleichung der Rechnung benötigten Gelder wurden vom Konto der N1 auf das Konto der Z1 überwiesen. Mit Datum vom 20.05.2021 schrieb der gesondert verfolgte Z über die Z1 eine Rechnung über die Lieferung von 1,7 Millionen Testkits zum Nettopreis von 5,20 Euro, mithin über eine Gesamtsumme von 8.840.000,00 Euro netto bzw. 10.519.600,00 Euro brutto an die N1. Die Rechnung war – was dem Angeklagten und dem gesondert verfolgten Z bewusst war – nicht leistungshinterlegt. Der Leistungszeitraum wurde zur Verdeckung der tatsächlichen Liefertermine mit dem Zeitraum 15.03.2021 bis 30.04.2021 angegeben. Tatsächlich wurde jedoch in diesem Zeitraum nur die oben dargestellte Menge an Testkits geliefert, was dem Angeklagten bewusst war. Die Rechnung wurde am 27.05.2021 auf Anweisung des Angeklagten vom Firmenkonto der N1 bei der T5 C beglichen und der Betrag von 10.519.600,00 Euro auf das Konto der Z1 überwiesen.

112Nach Zahlungseingang auf dem Konto der Z1 wurden die Rechnungen der Q/M durch den gesondert verfolgten Z auf Anweisung des Angeklagten beglichen. Diese Zahlungswege dienten ausschließlich der Verschleierung. Der Angeklagte und der gesondert verfolgte Z hatten vereinbart, dass die auf dem Geschäftskonto der Z1 verbleibenden Taterlöse in Form der Differenz zwischen den tatsächlichen und den zum Schein berechneten Beschaffungskosten anschließend in Privatvermögen – überwiegend in jenes des Angeklagten – überführt werden. Insgesamt handelt es sich dabei um einen Betrag in Höhe von 4.165.000,00 Euro (1.700.000 Testkits x (5,20 Euro - 2,75 Euro)).

1133. Abrechnung als ärztliche Leistung

114In den Monaten März und April 2021 war bei der N1 kein Arzt für die Durchführung von Bürgertests angestellt. Es war auch an keiner der Teststellen ein Arzt vor Ort, um die Abnahme der Proben oder die Auswertung der Tests zu beaufsichtigen.

115Der Zeuge X2, Facharzt für Plastische Chirurgie und zeitlich in dem gesamten Tatzeitraum und darüber hinaus in Vollzeit an einem P Krankenhaus tätig, war von dem Angeklagten, den er aus dem persönlichem Umfeld kannte, im Dezember 2020 angerufen und um Mithilfe gebeten worden. Zwischen dem Angeklagten und dem Zeugen X2 wurde Mitte Dezember 2020, vor Eröffnung des ersten Testzentrums, ein „Kooperationsvertrag“ geschlossen, wonach der Zeuge X2 – wie erörtert – als Arzt die N1 in der Schulung der Mitarbeiter, in der Erstellung und Einhaltung eines Hygienekonzeptes, als Ansprechpartner gegenüber dem Gesundheitsamt, in der Koordination mit dem PCR-Labor und in der Betreuung der Tester und Patienten bei medizinischen Fragen unterstützte. Dafür erhielt der Zeuge X2 eine Vergütung in Höhe von 2,50 Euro pro getesteter Person, unabhängig davon, ob es sich um einen PCR-Test oder einen Schnelltest handelte. Der Zeuge X2 war um Weihnachten 2020 herum zwei- bis viermal in der Teststelle am X vor Ort, um zu sehen, ob die Abläufe funktionieren. In der Folgezeit schulte er auch die Mitarbeiter der drei anderen Standorte und sah dort nach dem Rechten.

116Nach Bekanntwerden der Einführung der Bürgertests im März 2021 ging der Zeuge X2 auf den Angeklagten zu und fragte diesen, wie sie die Abrechnung seiner Leistungen nunmehr gestalten wollten. Ihm war bewusst, dass der Angeklagte ihm fortan keine Vergütung in Höhe von 2,50 Euro pro getesteter Person mehr würde zahlen können, da die Bürgertests für den Angeklagten pro Stück deutlich geringer vergütet wurden, als die zuvor angebotenen Schnelltests für Selbstzahler.

117Der Angeklagte und der Zeuge X2 vereinbarten daraufhin letztendlich, dass der Zeuge X2 künftig eine Pauschalvergütung in Höhe von 12.500,00 Euro pro Monat erhalten sollte. Hiervon umfasst sein sollte die Auswertung sämtlicher PCR-Tests der N1, die der Zeuge X2 mittels Fernzugriffs online von zuhause aus durchführte. Zusätzlich übernahm der Zeuge nach der Vereinbarung die Schulung sämtlicher in den Teststellen eingesetzten Mitarbeiterinnen und Mitarbeiter der N1. Schließlich stand der Zeuge X2 vereinbarungsgemäß auch für Rückfragen der geschulten Mitarbeiter telefonisch zur Verfügung.

118Insgesamt führte der Zeuge X2 acht bis 15 Schulungen der Mitarbeiter durch. Hierbei erhielten die Mitarbeiter eine kurze Einführung in die Anatomie des Nasen- und Rachenraums, wurden in der Anlegung der Schutzbekleidung unterwiesen und ihnen wurde anhand eines Probanden gezeigt, wie der Abstrich zu nehmen ist. Die Schulungen, an denen jeweils eine Vielzahl von Mitarbeitern teilnahm, dauerten etwa 1,5 bis 2 Stunden. Die Schulungszertifikate enthielten die Unterschrift des Zeugen X2. Die Mitarbeiter wurden nach entsprechender Schulung in den verschiedenen Teststellen eingesetzt.

119Zudem suchte der Zeuge X2 sporadisch einzelne Teststellen auf, um dort nach der Einhaltung der Hygienevorschriften zu sehen oder weil es sich bei einer L1 Teststelle um jene handelte, die von seinem Bruder für N1 betrieben wurde und er dies mit einem Familienbesuch verbinden konnte.

120Obwohl der Zeuge X2 insoweit mit der Durchführung der Bürgertests nichts zu tun hatte, setzte der Angeklagte die Kopie der Unterschrift des Zeugen X2 und der Angabe „Dr. X2“ auf die Befundungen der Bürgertests. Der Zeuge X2, der sich für diese nicht verantwortlich fühlte und zudem keinen Doktortitel besitzt, forderte den Angeklagten nach Kenntnisnahme daraufhin auf, seine Unterschrift aus den Befundungen zu entfernen, was dieser tat.

121Da immer mehr PCR-Tests durchgeführt wurden, waren der Angeklagte und der Zeuge X2 Ende März/Anfang April 2021 überein gekommen, dass der Zeuge zu seiner Unterstützung eigenverantwortlich weitere Ärzte ausschließlich für die Befundung der PCR-Tests einbeziehen darf. In der Folgezeit nahmen dann ab April 2021 nach Absprache mit dem Zeugen X2 auch die Zeugen T4 und Dr. Q1 die PCR-Befundungen vor. Bei beiden Zeugen handelt es sich ebenfalls um plastische Chirurgen, die in dem P Krankenhaus in Vollzeit tätig waren und die PCR-Befundungen online nachts von zuhause aus erledigten. Sie waren zu keiner Zeit in die Durchführung der Bürgertests involviert.

122Auch im Impressum der Homepage der N1 wurde der Zeuge X2 zusammen mit den Zeugen T4 und Dr. Q1 als „Verantwortliche Ärzte für die Durchführung der Tests und Personalschulung“ ausgewiesen. Der Name des Zeugen Dr. Q1 wurde frühzeitig – deutlich vor Bekanntwerden der hier zur Verurteilung gelangten Taten – von der Homepage entfernt. Der Zeuge Dr. Q1 hatte zuvor die Löschung verlangt, weil er ausschließlich in die Befundung der PCR-Tests eingebunden war und es sich damit aus seiner Sicht um eine falsche Angabe handelte. Den Zeugen X2 und T4 wurde erst bewusst, dass sie auf der Homepage der N1 als „Verantwortliche Ärzte für die Durchführung der Tests und Personalschulung“ aufgeführt werden, als sie im Zuge des Bekanntwerdens der hier zur Verurteilung gelangten Vorwürfe von Medienvertretern darauf angesprochen wurden. Da die Angaben aus ihrer Sicht falsch waren, verlangten sie sodann von dem Angeklagten die Entfernung ihrer Namen aus dem Impressum der Homepage. Dies geschah in der Folgezeit.

123In wenigen Einzelfällen kam es dazu, dass die Mitarbeiter der Teststellen bei dem Zeugen X2 tatsächlich anriefen, wenn sie Fragen bei der Auswertung der Bürgertests hatten, etwa ein Ergebnisstreifen nicht wie üblich aussah.

1244. Abrechnung

125Anfang April 2021stand die erste Abrechnung der Bürgertests gegenüber der KVX an. Der Angeklagte erkannte spätestens zu diesem Zeitpunkt, dass er über kein belastbares Zahlenwerk hinsichtlich der Menge der tatsächlich durchgeführten Tests verfügte. Das System „Sami“ – gleich ob „Sami 1“ oder „Sami 2“ – gab die Anzahl der getesteten Personen nur unvollständig wieder. Handschriftliche Aufzeichnungen gab es nur in einzelnen Teststellen und ebenfalls nur unvollständig. Eine geordnete Buchführung gab es bei der N1 nicht.

126Im Rahmen der Abrechnung bedurfte es aufgrund der pandemiebedingten Besonderheiten – die Abwicklung sollte zunächst möglichst unbürokratisch und schnell gehen, um den Menschen zeitnah mehr Freiheiten zu ermöglichen – unmittelbar keiner Nachweise für die tatsächliche Erbringung der Testungen. Es gab zwar Dokumentations- und Aufbewahrungspflichten, diese wurden durch den Angeklagten aber ignoriert.

127Zugleich erkannte der Angeklagte, dass er wegen des schnellen Wachstums des Geschäftsbetriebs der N1, insbesondere des Aufbaus und Betriebs der vielen Teststellen und des Erwerbs und Umbaus der Testbusse erheblich in Vorleistung getreten war und schnell Liquidität benötigte.

128In dieser Situation entschied sich der Angeklagte, die kommenden Abrechnungen in mehrfacher Hinsicht zu manipulieren, um so eine größtmögliche Liquidität zu erhalten und sich eine zusätzliche, dauerhafte Einnahmequelle zu verschaffen.

129Ihm war dabei bewusst, dass eine nachträgliche Überprüfung der Anzahl der tatsächlich durchgeführten Tests aufgrund der fehlenden Dokumentation nicht möglich war. Auch war dem Angeklagten bewusst, dass er selbst nicht mehr würde nachvollziehen können, welche Anzahl an Tests tatsächlich durchgeführt worden sind. Er wusste sicher, dass die von ihm abgerechnete Anzahl deutlich über derjenigen der tatsächlich durchgeführten Tests lag.

130Der Angeklagte setzte sich am 06.04.2021 in den Büroräumlichkeiten der N1 im X mit der Zeugin N2 zusammen, um die Abrechnung zu erstellen. Die Zeugin N2 ist hauptberuflich beim X beschäftigt und dort für die Personalangelegenheiten, die vorbereitende Buchführung und das Tagesgeschäft in Form von Posteingängen und ähnlichem zuständig. Sie arbeitet zudem einmal wöchentlich auf 450-Euro-Basis bei der D4 und hatte wegen der pandemiebedingten Schließung des X in Form einer weiteren Nebentätigkeit auch administrative Tätigkeiten bei der N1 übernommen. So hatte sie etwa auf Anweisung des Angeklagten den Registrierungsantrag für die KVX nach dessen Vorgaben ausgefüllt.

131Die Abrechnung gegenüber der KVX erfolgte über eine sogenannte BAS-ID, die der Leistungserbringer – auch die N1 – nach der Registrierung erhalten hatte. Hierüber sind alle Testungen der Teststellen zusammengefasst abzurechnen. Die KVX stellte den Leistungserbringern zur Abrechnung das sogenannte Crypt-Share-Verfahren zur Verfügung, das die Übersendung verschlüsselter Textdateien ermöglicht. In den Textdateien führt der Leistungserbringer die Anzahl der durchgeführten PCR-Tests sowie die der durchgeführten PoC-Antigentests zuzüglich der insofern entstandenen Sachkosten auf. Letztere muss der Leistungserbringer hierfür selbst ausrechnen, also die Anzahl der als durchgeführt gemeldeten Tests mit den entstandenen Sachkosten bzw. dem Maximalbetrag multiplizieren. Weitere Unterlagen mussten nicht eingereicht werden.

132Wenn die Datei fehlerfrei vorliegt, vollständig und rechnerisch richtig ist und die jeweiligen Beauftragungen der Gesundheitsämter – diese lagen für die N1 vor – nachgewiesen wurden, was jeweils durch einen Mitarbeiter der KVX überprüft wurde, wurden die entsprechenden Zahlen in das Abrechnungssystem der KVX übernommen und bis zum zehnten eines Monats in einer Gesamtsumme an das Bundesamt für Soziale Sicherung weitergeleitet. Bis zum zwanzigsten eines jeden Monats erstattete das Bundesamt für Soziale Sicherung den angemeldeten Betrag aus der Liquiditätsreserve des Gesundheitsfonds gegenüber der KVX, die die Zahlung im Auftrag des Bundesamts für Soziale Sicherung an die jeweiligen Leistungserbringer weiterleitete. Die Zahlungen wurden dafür jeweils von einem Mitarbeiter der Buchhaltung freigegeben. Das Bundesamt für Soziale Sicherung leitete seinerseits die Aufstellung der an die KVX ausgekehrten Beträge an das Bundesministerium für Gesundheit weiter.

133Für den Monat März 2021 nannte der Angeklagte der Zeugin N2 die zu wählende Abrechnungssatzart „LEARZTLEIST“, die der Abrechnung ärztlicher Leistungen diente, die Anzahl der als durchgeführt zu meldenden Schnelltests mit 408.137 Stück sowie unter der Satzart „LEPOCSK“ die Summe der Sachkosten in Höhe von 3.673.233,00 Euro, also die 408.137 Stück gemeldeter Test multipliziert mit 9,00 Euro. In Anwesenheit des Angeklagten füllte die Zeugin N2 die Datei anweisungsgemäß aus. Die Meldung für März 2021 erfolgte am 06.04.2021.

134Am 03.05.2021 kamen der Angeklagte und die Zeugin N2 erneut im X zur Erstellung der Abrechnung für den Monat April 2021 zusammen. Für den Monat April 2021 nannte der Angeklagte der Zeugin N2 erneut die zu wählende Abrechnungssatzart „LEARZTLEIST“, die Anzahl der als durchgeführt zu meldenden Schnelltests mit 1.262.305 Stück sowie unter der Satzart „LEPOCSK“ die Summe der Sachkosten in Höhe von 7.573.830,00 Euro (1.262.305 Stück gemeldeter Test multipliziert mit 6,00 Euro). Erneut füllte die Zeugin N2 die Datei in Anwesenheit des Angeklagten aus. Die Meldung für April 2021 erfolgte am 03.05.2021.

135Die von dem Angeklagten genannten Testzahlen waren bezogen auf beide Monate – wie ihm bewusst war – rein fiktiv. Der Angeklagte nahm dabei an, dass die Anzahl der Tests bei weitem übersetzt war.

136Der Angeklagte nahm auch in Kauf, dass er die Testungen zu Unrecht als ärztlicher Leistungserbringer im Sinne des § 12 Abs. 1 TestV mit jeweils 15,00 Euro statt als nichtärztlicher Leitungserbringer mit jeweils 12,00 Euro abrechnete.

137Der Angeklagte hatte diesbezüglich zuvor mehrfach mit der Zeugin N3, der bei der KVX für die Abrechnung zuständigen juristischen Referentin, Kontakt aufgenommen. Die Zeugin N3 hatte dem Angeklagten in mindestens einem der Telefonate explizit gesagt, er müsse in jeder Teststelle einen Arzt vorhalten, um für alle Teststellen als ärztlicher Leistungserbringer abrechnen zu können. Der Angeklagte antwortete daraufhin, dass er „natürlich in jeder Teststelle einen Arzt“ habe. Dabei war ihm bewusst, dass dies in tatsächlicher Hinsicht unzutreffend war, da die N1 mit dem Zeugen X2 lediglich über einen Arzt verfügte. In einem weiteren Telefonat, welches die Zeugin N3 im Beisein der Zeugin K – einer Mitarbeiterin im Bereich „Abrechnung“ der KVX – mit dem Angeklagten führte, wies diese den Angeklagten erneut auf den in medizinischen Abrechnungsfragen geltenden Grundsatz hin, wonach durch nichtärztliches Personal erbrachte Leistungen nur dann als „ärztliche“ abgerechnet werden dürfen, wenn sich zumindest ein Arzt räumlich in derselben Einrichtung befinde. Dies erläuterte die Zeugin N3 dem Angeklagten anhand des Beispiels einer Krankenschwester, die im Krankenhaus eine Blutabnahme durchführt, die dann später durch den im selben Krankenhaus anwesenden Arzt als „ärztliche Leistung“ abgerechnet wird. Spätestens zu diesem Zeitpunkt erkannte der Angeklagte, dass es für eine diesbezüglich abweichende Rechtsauffassung keine tragfähige Grundlage gab. Er entschied sich gleichwohl bewusst dafür, entgegen der ihm von der Zeugin N3 mitgeteilten Rechtsauffassung sämtliche Testungen als ärztlicher Leistungserbringer mit 15,00 Euro pro Test abzurechnen. Dass diese Abrechnungsart falsch war, nahm er billigend in Kauf. Er wollte hierdurch die Einnahmen der N1 maximieren und sich absichtlich zu Unrecht bereichern.

138Der Angeklagte wusste auch, dass er entgegen § 11 TestV nicht die ihm tatsächlich entstandenen Sachkosten für die Brutto-Beschaffung der Testkits abrechnete, sondern die in der TestV jeweils festgelegten deutlich höheren Höchstbeträge von 9,00 Euro pro Stück für März 2021 und 6,00 Euro pro Stück für April 2021, die ihm aber – wie er wusste – gar nicht entstanden waren. Er wollte auch insoweit den Cash-Flow maximieren und sich absichtlich zu Unrecht bereichern.

139Der Angeklagte war beim Ausfüllen der Dateien durchweg zugegen und gab der Zeugin N2 exakte Anweisungen, wie sie die Angaben zu machen habe. Er gab die Dateien zur Meldung frei und ließ sie von der am PC sitzenden Zeugin N2 abschicken. Bei der Meldung für April 2021 bestand zunächst das Problem, dass nur sechsstellige Summen eingegeben werden konnten, so dass der Angeklagte nach telefonischer Rücksprache mit der KVX entschied, die Meldung in zwei Teilen zu machen, sodass einmal 999.305 Stück und sodann 263.000 Stück abgerechnet wurden. Nach diesem „Vorfall“ wurde die Datei derart geändert, dass auch eine mehr als sechsstellige Anzahl von Tests eingegeben werden konnte.

140Die KVX nahm die jeweiligen Anträge entgegen. Nachdem die jeweils erfolgte Plausibilitätsprüfung in beiden Monaten zunächst zu Fehlermeldungen geführt hatte, die sodann behoben wurden, leiteten die Mitarbeiter der Abrechnungsstelle der KVX die zur Abrechnung gestellten Testzahlen in der Annahme, dass die zur Abrechnung gebrachten Testungen Art und Höhe nach den Vorgaben entsprachen und keine unberechtigten Ansprüche zur Abrechnung gebracht wurden, an das Bundesamt für Soziale Sicherung in einer Gesamtsumme mit allen bei der KVX zur Abrechnung gestellten Testzahlen weiter. Nach der Zahlung durch das Bundesamt für Soziale Sicherung kündigte die KVX die Vergütungen jeweils – unter Berücksichtigung von Verwaltungskosten in Höhe von 3,5 Prozent der Summe der für die Durchführung der Tests angefallenen Vergütung – an und leistete die Vergütungen im Auftrag des Bundesamtes für Soziale Sicherung an die Leistungserbringer. Die Überweisungen gab jeweils ein Mitarbeiter der Buchhaltung der KVX dem zuvor eingereichten Antrag entsprechend frei.

141Die Abrechnung für März 2021 wurde mit Schreiben vom 20.04.2021 angekündigt. Es wurden am 21.04.2021 9.581.893,25 Euro auf das Konto der N1 bei der Sparkasse Bochum (IBAN: DE97 4305 0001 0000 4477 48) durch die KVX überwiesen.

142Die Abrechnung für April 2021 wurde mit Schreiben vom 20.05.2021 angekündigt. Es wurden am 21.05.2021 25.860.558,28 Euro auf das genannte Konto der N1 bei der Sparkasse Bochum durch die KVX überwiesen.

143Insgesamt sind damit 35.442.451,53 Euro durch die KVX auf das Konto der N1 überwiesen worden.

144Auf das Konto der N1 nahm einzig der Angeklagte direkten und umfassenden Zugriff.

145Der durch den Angeklagten verursachte Schaden an der Liquiditätsreserve des Gesundheitsfonds und letztlich am Bundesvermögen setzt sich dabei – unter Berücksichtigung der Menge der eingekauften Testkits als maximal für Bürgertests zur Verfügung stehende Menge – wie folgt zusammen:

146

147Der durch den Angeklagten verursachte Schaden setzt sich aus drei Komponenten zusammen – die Abrechnung von tatsächlich nicht durchgeführten Tests, die Abrechnung von zu hohen Sachkosten und die Abrechnung von Tests als ärztliche statt als nichtärztliche Leistung.

148Für den Monat März 2021 hat der Angeklagte 408.137 Tests als durchgeführt abgerechnet, obwohl ihm aufgrund der erfolgten Lieferungen maximal 134.500 Tests zur Verfügung standen. Für den Monat März 2021 wurden 273.637 Tests zu viel abgerechnet (408.137 – 134.500).

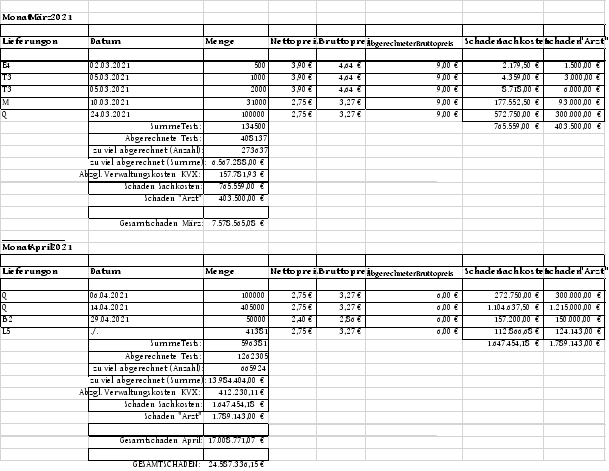

149Die Kammer ist zu Gunsten des Angeklagten davon ausgegangen, dass dieser alle im Monat März 2021 gelieferten Tests auch tatsächlich im März 2021 für Bürgertests verbraucht hat, obwohl die N1 neben den Bürgertests aus der Anzahl der gelieferten Testkits auch sog. Firmentestungen, also Testungen von Mitarbeitern größerer Unternehmen durchgeführt hat. Die hierfür benötigten Tests, deren genaue Anzahl die Kammer nicht festzustellen vermochte, hat die Kammer zu Gunsten des Angeklagten auch als Bürgertests in die Berechnung eingestellt. Ein Anfangsbestand war nicht vorhanden.

150Die 273.637 nicht durchgeführten Tests wurden mit jeweils 15,00 Euro zuzüglich 9,00 Euro Sachkosten, also 24,00 Euro berechnet. Hieraus ergibt sich eine Summe von 6.567.288,00 Euro (273.637 Stück x 24,00 Euro). Da Verwaltungskosten der KVX in Höhe von 3,5 Prozent der Summe der für die Durchführung der Tests angefallenen Vergütung anfielen, waren hiervon 157.781,93 Euro für die Schadensberechnung in Abzug zu bringen ((273.637 x 15,00 Euro x 3,5%) + (134.500 x 3,00 Euro x 3,5%)). Die zu viel abgerechneten Tests im Monat März 2021 ergeben einen Schaden in Höhe von 6.409.506,07 Euro.

151Von den 134.500 maximal durchgeführten Tests wurden 131.000 zu einem Bruttopreis von 3,27 Euro pro Stück und 3.500 zu einem Bruttopreis von 4,64 Euro pro Stück beschafft. Alle 134.500 Tests wurden mit Sachkosten von 9,00 Euro abgerechnet. Hieraus ergibt sich ein Schaden in Höhe von 765.559,00 Euro (Spalte „Schaden Sachkosten“).

152Die 134.500 maximal durchgeführten Tests wurden zudem statt – korrekt – als nichtärztliche Leistung mit jeweils 12,00 Euro, als ärztliche Leistung mit 15,00 Euro pro Stück abgerechnet. Die Differenz von 3,00 Euro pro Stück ergibt einen Schaden in Höhe von 403.500,00 Euro (Spalte „Schaden „Arzt““ = 134.500 Stück x 3,00 Euro).

153Insgesamt ergibt sich bezogen auf die Abrechnung für den Monat März 2021 ein Schaden in Höhe von 7.578.565,08 Euro.

154Für den Monat April 2021 hat der Angeklagte 1.262.305 Tests als durchgeführt abgerechnet, obwohl ihm aufgrund der erfolgten Lieferungen maximal 596.381 Tests zur Verfügung standen. Für den Monat April 2021 wurden 665.924 Tests zu viel abgerechnet (1.262.305 – 596.381).

155Die Kammer ist auch hier zu Gunsten des Angeklagten davon ausgegangen, dass dieser alle im Monat April 2021 gelieferten Tests – mit Ausnahme der am Abend des 30.04.2021 nur noch eingelagerten Testkits – auch tatsächlich im April 2021 für Bürgertests verbraucht hat. Ein Anfangsbestand war nicht vorhanden. Alle im März gelieferten Tests sind zu Gunsten des Angeklagten als auch im März 2021 verbraucht zu behandeln.

156Die 665.924 nicht durchgeführten Tests wurden mit jeweils 15,00 Euro zuzüglich 6,00 Euro Sachkosten, also 21,00 Euro berechnet. Hieraus ergibt sich eine Summe von 13.984.404,00 Euro (665.924 Stück x 21,00 Euro). Da auch hier Verwaltungskosten der KVX in Höhe von 3,5 Prozent der Summe der für die Durchführung der Tests angefallenen Vergütung anfielen, waren hiervon 412.230,11 Euro für die Schadensberechnung in Abzug zu bringen ((665.924 x 15,00 Euro x 3,5%) + (596.381 x 3,00 Euro x 3,5%)). Die zu viel abgerechneten Tests im Monat April 2021 ergeben einen Schaden in Höhe von 13.572.173,89 Euro.

157Von den 596.381 maximal durchgeführten Tests wurden 546.381 zu einem Bruttopreis von 3,27 Euro pro Stück und 50.000 zu einem Bruttopreis von 2,86 Euro pro Stück beschafft. Alle 596.381 Tests wurden mit Sachkosten von 6,00 Euro abgerechnet. Hieraus ergibt sich ein Schaden in Höhe von 1.647.454,18 Euro (Spalte „Schaden Sachkosten“).

158Die 596.381 maximal durchgeführten Tests wurden zudem statt – korrekt – als nichtärztliche Leistung mit jeweils 12,00 Euro, als ärztliche Leistung mit 15,00 Euro pro Stück abgerechnet. Die Differenz von 3,00 Euro pro Stück ergibt einen Schaden in Höhe von 1.789.143,00 Euro (Spalte „Schaden „Arzt““ = 596.381 Stück x 3,00 Euro).

159Insgesamt ergibt sich bezogen auf die Abrechnung für den Monat April 2021 ein Schaden in Höhe von 17.008.771,07 Euro.

160Durch die Abrechnungen für März 2021 und April 2021 ist ein Gesamtschaden in Höhe von 24.587.366,15 Euro entstanden.

1615. Zahlungsflüsse

162Zwischen dem 03.05.2021 und dem 27.05.2021 wurden insgesamt 680.000,00 Euro in bar von dem Konto der N1 bei der T5 C abgeholt. Die Barabhebungen erfolgten am 03.05.2021 in Höhe von 150.000,00 Euro und 30.000,00 Euro, am 04.05.2021 in Höhe von 200.000,00 Euro und am 27.05.2021 in Höhe von 300.000,00 Euro. Die Abhebungen vom 03.05.2021 erfolgten durch den ehemaligen Mitangeklagten D1 auf Anweisung des Angeklagten. D1 gab das Bargeld unmittelbar an den Angeklagten weiter. Die Barabhebungen vom 04.05.2021 und 27.05.2021 erfolgten durch den Angeklagten selbst. Der Angeklagte führte das Geld seinem Privatvermögen zu.

163Der Angeklagte verfügte zwischen dem 27.04.2021 und dem 31.05.2021 aufgeteilt in zehn Überweisungen einen Betrag von insgesamt 14.300.000,00 Euro vom Konto der N1 bei der T5 C auf die Konten der von ihm geführten D4 bei der W4 S1 eG und der T5 M1. Dabei war ihm bewusst, dass das durch die D4 Erlangte aus rechtswidrigen Taten herrührte. Den Überweisungen lagen keine Leistungen zugrunde.

164Die D4, vertreten durch den Angeklagten, schloss mit der D9 am 19.05.2021 zur Urkundenrolle Nr. 267/2021 des Notars S in C einen Grundstückskaufvertrag mit Auflassung über ein Grundstück in E6 zu einem Kaufpreis von 1.500.000,00 Euro. Der Kaufpreis wurde durch den Angeklagten am 21.05.2021 von dem Konto der N1 auf ein Konto der D9 überwiesen, ohne dass es seitens der N1 einen Rechtsgrund gab, die Kaufpreisforderung für die D4 zu begleichen, was dem Angeklagten bewusst war. Dem Angeklagten war bewusst, dass der durch die N1 überwiesene Kaufpreis aus den zu Unrecht erlangten Zahlungen seitens der KVX stammte.

165Die D4, vertreten durch den Angeklagten und die H2 GmbH i. Gr., deren Geschäftsführerin die Schwester des Angeklagten, D2 ist, schlossen mit der D9 und der D10 GmbH am 19.05.2021 zur Urkundenrolle Nr. 268/2021 des Notars S in C einen GmbH-Anteilskauf- und Abtretungsvertrag über sämtliche Geschäftsanteile an der D11 GmbH zu einem Kaufpreis von insgesamt 2.000.000,00 Euro. In Höhe von 300.000,00 Euro war notarvertraglich die Zahlung der D4 an die D10 GmbH, in Höhe von 202.000,00 Euro die Zahlung der H2 GmbH i. Gr. an die D9 und in Höhe von 1.498.000,00 Euro der D4 an die D9 vereinbart. Der Kaufpreis wurde durch den Angeklagten ebenfalls am 21.05.2021 von dem Konto der N1 in Höhe von 1.700.000,00 Euro auf ein Konto der D9 sowie in Höhe von 300.000,00 Euro auf ein Konto der D10 überwiesen, ohne dass es seitens der N1 einen Rechtsgrund gab, diese Verbindlichkeiten der D4 und der H2 i. Gr. zu erfüllen, was dem Angeklagten bewusst war.

166Dem Angeklagten war als Geschäftsführer der D4 auch hier bewusst, dass der durch die N1 überwiesene Kaufpreis aus den zu Unrecht erlangten Zahlungen seitens der KVX stammte.

167Am 28.04.2021 wurde auf Anweisung des Angeklagten ein Betrag in Höhe von 208.740,00 Euro vom Konto der N1 auf das Konto der Ehefrau des Angeklagten, D7, bei der T5 F überwiesen. Der der Überweisung zugrunde liegenden Rechnung Nr. 2021-5003 lag – was dem Angeklagten bewusst war – keine Leistung zugrunde.

168III.

169Nachtatverhalten

170Der Angeklagte war ab dem 20.05.2021 längerfristig geplant in der U und kehrte am 26.05.2021 zurück. Bereits am 24.05.2021 war er von Pressevertreter darauf aufmerksam gemacht worden, dass eine Zählung der Kunden vor Teststellen der N1 zu Ungereimtheiten geführt habe und eine Presseveröffentlichung anstehe.

171Am 26.05.2021 ordnete der Angeklagte an, das der ehemalige Mitangeklagte D1 zusammen mit mehreren weiteren Männern eine Vielzahl von Testkits aus den Geschäftsräumlichkeiten der N1 bzw. des X an den Jstraße 15 in C zum Gelände E5hof 5 in H verbringen solle. Dies geschah in den folgenden Tagen bis zum 29.05.2021. Für die Verbringung der Testkits wurden die auf dem Gelände E5hof 5 abgestellten N1 Busse genutzt, die mehrfach und beladen mit etwa 250.000 bis 300.000 Testkits pro Bus hin und her fuhren. Auf dem Gelände wurden die Testkits in dort abgestellte, nicht zugelassene Busse umgeladen. Durch das Wegschaffen der Testkits strebte der Angeklagte an, eine Überprüfung der Anzahl der abgerechneten Tests über den Einkauf abzüglich etwaiger Bestände später plausibel darstellen zu können.

172Der Testbetrieb der N1 wurde bis Anfang Juni 2021 fortgesetzt, wobei der Angeklagte das Ticketingsystem des Zeugen B1 bereits am 31.05.2021 durch diesen abschalten ließ.

173Im Rahmen der Durchsuchung des X am 28.05.2021 wurden 2.159.423 eingelagerte Testkits gefunden.

174Auf verschiedenen Konten der N1, der D4, der Z1 und der D7 konnten bis zum 01.06.2022 insgesamt 12.612.882,42 Euro durch die Staatsanwaltschaft Bochum gesichert werden, wobei zunächst hinsichtlich eines Betrages in Höhe von 70.206,99 Euro eine eigene vorrangige Forderung seitens der W4 S1 eG geltend gemacht wurde. In dem Betrag von 12.612.882,42 Euro ist ein Kontoguthaben der N1 bei der P1 Bank in Höhe von 85.007,98 Euro enthalten, welches durch die P1 Bank unmittelbar an die Gerichtskasse überwiesen wurde.

175Nach Pfändungen von Ansprüchen der N1 gegen Dritte durch die Staatskasse liegen Drittschuldnererklärungen über anerkannte Forderungen von insgesamt 132.693,75 Euro vor, wobei 32.316,46 Euro auf die U3, 30.103,41 Euro auf die W GmbH, 25.065,00 Euro auf Q2, 35.464,57 Euro auf die I GbR und 9.744,31 Euro auf Rechtsanwalt W1 in seiner Eigenschaft als Anwalt und treuhänderischer Verwalter entfallen.

176Der Angeklagte wirkte aktiv an der Rückabwicklung des oben genannten Grundstückskaufvertrages sowie des GmbH-Anteilskauf- und Abtretungsvertrages mit. Die aus der Rückabwicklung der beiden Verträge entstandenen Rückzahlungsansprüche der D4 und der H2 i. Gr. belaufen sich auf 3.500.000,00 Euro.

177Eine Zahlung in Höhe von 300.000,00 Euro hierauf erfolgte am 23.06.2022.

178Durch den gesondert verfolgten Z wurden auf Anweisung des Angeklagten mit Wertstellung vom 21.06.2022 714.485,32 Euro aus der U auf das Konto der Gerichtskasse transferiert.

179D.

180Beweiswürdigung

181Dem Urteil liegt eine Verständigung im Sinne von § 257c Abs. 1 S. 1 StPO zugrunde.

182Die getroffenen Feststellungen zu den persönlichen und wirtschaftlichen Verhältnissen des Angeklagten sowie zu dessen Werdegang beruhen auf dessen glaubhaften Angaben sowie der Verlesung des ihn betreffenden Auszugs aus dem Bundeszentralregister vom 02.06.2022. Die Kammer hat insoweit keinen Anlass, an der Richtigkeit der Angaben des Angeklagten zu zweifeln.

183Die getroffenen Feststellungen zur Sache beruhen auf der geständigen Einlassung des Angeklagten, die er im Rahmen der Verständigung gemäß § 257c Abs. 2 S. 2 StPO abgegeben hat und den ergänzend in der Hauptverhandlung nach Maßgabe der Sitzungsniederschrift erhobenen umfangreichen Beweismitteln.

184Durch die Beweisaufnahme und die Auswertung des Akteninhalts ist die Kammer ihrer Pflicht zur Überprüfung der Glaubhaftigkeit der geständigen Einlassung des Angeklagten unter dem Gesichtspunkt der auch bei Verfahrensabsprachen fortbestehenden Pflicht zur Sachaufklärung gemäß §§ 244 Abs. 2, 257c Abs. 1 S. 2 StPO nachgekommen (vgl. BVerfG, Urt. v. 19.03.2013 - 2 BvR 2628/10, 2883/10 und 2155/11, NJW 2013, 1058).

185Der Angeklagte hat sich in der Hauptverhandlung in dem festgestellten Umfang geständig eingelassen. Es besteht kein Anlass zu der Annahme, dass er sich zu Unrecht belastet haben könnte, insbesondere gibt es keine Anhaltspunkte dafür, dass es sich um ein reines „Zweckgeständnis“ handelt.

186Der Angeklagte hat nicht lediglich ein Formalgeständnis abgelegt, mit dem er die Anklagevorwürfe pauschal eingeräumt hat, sondern hat anschaulich und dezidiert nicht nur das eigentliche Tatgeschehen, sondern auch die zur Tat hinführende Vorgeschichte und die wirtschaftlichen Hintergründe geschildert. Die Kammer hat keine Anhaltspunkte dafür, dass sich der Angeklagte etwa zu Unrecht selbst belastet hat. Seine Darstellung ist in sich stimmig und widerspruchsfrei und deckt sich in Bezug auf beide Taten mit den Angaben der durch die Kammer vernommenen Zeugen und den übrigen in die Hauptverhandlung eingeführten, umfangreichen Beweismitteln.

187Die Kammer hat mit dem Angeklagten und seinen Verteidigern die Taten eingehend erörtert. Sie hat auf der Grundlage des Beweisergebnisses nach umfangreicher Beweisaufnahme, der umfassenden Einlassung des Angeklagten und der Auswertung der Zahlungsströme die Übersichten „Schadensberechnung neu“ (Anlage I. zum Protokoll der Hauptverhandlung vom 09.06.2022) und „Zahlungsströme N1“ (Anlage II. zum Protokoll der Hauptverhandlung vom 09.06.2022) erstellt.

188Die tabellarische Übersicht „Schadensberechnung neu“ sowie die Übersicht „Zahlungsströme N1“, die die hier relevanten Zahlungseingänge und -ausgänge enthält, sind dem Angeklagten und seinen Verteidigern vorab zur Verfügung gestellt worden, so dass sie die darin enthaltenen Werte auf ihre Richtigkeit hin überprüfen konnten. Die Aufstellungen sind dann durch die Kammer mit dem Angeklagten und seinen Verteidigern eingehend erörtert worden.

189Die Kammer hat hierbei die Überzeugung gewonnen, dass der Angeklagte dazu in der Lage war, sowohl die Herkunft der einzelnen Werte in den Übersichten als auch die Berechnungen der Kammer gedanklich und rechnerisch nachzuvollziehen.

190Das in den Übersichten enthaltene Zahlenwerk ist sodann von dem Angeklagten nach Rücksprache mit seinen Verteidigern als zutreffend anerkannt worden.

191Die Kammer hat an allen Stellen die für den Angeklagten günstigsten Summen und Beträge zu Grunde gelegt.

192So ist sie davon ausgegangen, dass alle gelieferten Tests – mit Ausnahme der erst am Abend des 30.04.2021 gelieferten – auch noch im jeweiligen Monat und vollständig für Bürgertests verbraucht wurden.

193Sie hat die Lieferung von 50.000 Testkits der B2 vom 29.04.2021 vollständig als noch im April für Bürgertests verbraucht berücksichtigt.

194Die Kammer hat zudem die für Firmentestungen verbrauchten Testkits nicht herausgerechnet und diese zu Gunsten des Angeklagten als für Bürgertests verwendet in die Berechnung eingestellt.

195Soweit die Zeugin N4, Fitnesstrainerin im X, in Rahmen ihrer Vernehmung vor der Kammer angegeben hat, sie habe am 03.04.2021 eine an diesem Tag erfolgte Lieferung von 500.000 Testkits quittiert, so handelt es sich dabei zur Überzeugung der Kammer um eine bewusste Falschaussage der Zeugin. Trotz mehrfacher Nachfrage und Konfrontation mit den nachstehend aufgeführten entgegenstehenden Beweismitteln beharrte die Zeugin auf der Richtigkeit Ihrer Angaben. Eine Verwechselung sei ausgeschlossen.

196Tatsächlich erfolgte die Lieferung, die von der Zeugin N4 quittiert wurde, zur Überzeugung der Kammer am 30.04.2021. Den von der Zeugin und zunächst auch dem Angeklagten behaupteten Zahlendreher auf dem Lieferschein das Datum betreffend, also 30.04.2021 statt 03.04.2021, gab es nicht. Der Angeklagte hat im Rahmen seiner Einlassung letztlich eingestanden, dass die Lieferung von 358.000 oder 359.500 Testkits – die exakte Menge ließ sich nicht mehr feststellen – am 30.04.2021 erfolgt sei. Das handschriftliche Datum 03.04.2021 habe er in der Haft auf den Lieferschein geschrieben.

197Dem folgt die Kammer. Es ist kein Grund ersichtlich, warum der Angeklagte eine derartige, für ihn nachteilige Einlassung zu Unrecht abgeben sollte. Die Lieferung lässt sich zudem anhand zahlreicher objektiver Beweismittel detailliert nachvollziehen.

198So haben die Ermittlungen des von der Kammer hierzu vernommenen Zeugen KHK W2 ergeben, dass bei der für die Lieferung zuständigen Spedition einzig eine Lieferung am 30.04.2021 verzeichnet war. Der Zeuge hat hierzu angegeben, er habe den Disponierungswochenplan der Spedition vor Ort in Augenschein genommen und mit dem zuständigen Speditionsleiter, dem Zeugen I1, gesprochen. Die LKW seien dort eindeutig hinsichtlich der Menge der Beladung und der minutengenauen Standortdaten erfasst. Zum 03.04.2021 habe es kein Protokoll gegeben. Es habe sich um einen Samstag gehandelt und nach Angaben des Speditionsleiters liefere die Spedition an Samstagen nicht aus. Für die Lieferung seien zunächst zwei LKW eingeplant gewesen. Die transportierte Menge habe aber dann doch auf einen LKW gepasst.

199Die Kammer folgt den glaubhaften Angaben des Zeugen KHK W2, der eine gute Erinnerung an den Besuch der Spedition hatte. Seine Angaben decken sich mit den im Wege des Selbstleseverfahrens gemäß § 249 Abs. 2 StPO eingeführten Unterlagen, insbesondere dem Transportauftrag mit der Nr. 15098641 zum LKW mit dem amtlichen Kennzeichen H3-N5 0000, dem Transportauftrag mit der Nr. 15098640, auf den handschriftlich „Ausfallfracht“ verzeichnet wurde und der Liste mit den GPS-Daten des LKW. Demnach war der LKW am 30.04.2021 von 16:19 Uhr bis 18:56 Uhr an der Jstraße 15 in C. Dass es zu einer Ausfallfracht kam, passt zu den handschriftlichen Aufzeichnungen des Lieferscheins S0007, auf den handschriftlich das Kennzeichen des LKW – H3-N5 0000 – verzeichnet wurde und bei dem bereits bei der Aufnahme der Ware durch die Spedition die Menge von 380.000 Stück und 120.000 Stück , also 500.000 Stück, handschriftlich durchgestrichen und stattdessen handschriftlich „240.000“ und „119.500“, also 359.500 Stück ergänzt wurde. Der Lieferschein ist im Wege des Selbstleseverfahrens gemäß § 249 Abs. 2 StPO in die Hauptverhandlung eingeführt worden.

200Das Gegenstück hierzu, der Lieferschein S0007_A, der in der Hauptverhandlung verlesen und mit den Verfahrensbeteiligten und der Zeugin N4 in Augenschein genommen wurde enthält passend dazu die handschriftliche Aufzeichnung „Es sind nur 358.000 Schnelltests geliefert worden“. Dieser Lieferschein trägt drei Stempel „N1 GmbH“ und wurde nach deren insoweit glaubhaften Angaben durch die Zeugin N4 unterzeichnet. Zudem wurde die maschinenschriftliche Angabe „500.000“ mehrfach handschriftlich durchgestrichen und handschriftlich „358.000“ ergänzt. Wegen der weiteren Einzelheiten wird gemäß § 267 Abs. 1 S. 3 StPO auf den Lieferschein S0007_A, Bl. 3028 d. A., verwiesen.

201Zur Überzeugung der Kammer sollten ursprünglich 500.000 Testkits durch die Q geliefert werden. Für diese Menge wären zwei LKW benötigt worden. Aus für die Kammer nicht feststellbaren Gründen erfolgte aber lediglich eine Lieferung von 358.000 oder 359.500 Testkits – insoweit divergieren die handschriftlichen Aufzeichnungen aus einem für die Kammer nicht feststellbaren Grund –, eine Menge, die noch von einem LKW geladen werden konnte.

202Der Zeuge W3, Finanzchef bei der L5, hat hierzu glaubhaft und nachvollziehbar bekundet, es würden jeweils mehrere Lieferscheine für eine Lieferung erstellt – einen sog. Ausgangsschein, der die Abholung im Lager bestätige und einen weiteren, den der abholende LKW-Fahrer erhalte und der letztlich vom Kunden quittiert werde.

203Auf die Vernehmung des bereits durch die Kammer geladenen Zeugen I1 haben die Verfahrensbeteiligten nach der geständigen Einlassung des Angeklagten, die auch diesen Punkt umfasste, verzichtet.

204E.

205Rechtliche Würdigung

206Durch die Abrechnungen der Bürgertests gegenüber der KVX hat sich der Angeklagten wegen zwei Fällen des Betrugs gemäß § 263 Abs. 1, Abs. 3 Nr. 1 und Nr. 2 StGB strafbar gemacht.

207Der Angeklagte wollte sich aus der wiederholten Tatbegehung eine nicht nur vorübergehende, nicht ganz unerhebliche Einnahmequelle verschaffen. Dazu wählte er neben der Abrechnung von nicht durchgeführten Tests die höhere Leistungsziffer als ärztlicher Leistungserbringer und setzte im Rahmen der Sachkosten den Höchstbetrag an. Als alleinigem Gesellschafter der N1 standen ihm die Gewinne der Unternehmung zu, auf die er – was ihm stets bewusst war – direkten Zugriff hatte.

208Unter dem Begriff der „ärztlichen (zahnärztlichen) Leistung“ im Sinne der TestV ist entsprechend den auch sonst bei Abrechnung ärztlicher Leistungen geltenden Grundsätzen eine Leistung zu verstehen, die zumindest die Anwesenheit eines(Zahn-)Arztes in der Teststelle voraussetzt, wobei dieser die Testung nicht selbst vornehmen muss. Grund für die höhere Vergütung im Vergleich zum berechtigten nicht(zahn)ärztlichen Leistungserbringer ist das höhere Qualifikationsniveau der ärztlich oder zahnärztlich erbrachten Leistungen im Zusammenhang mit den Testungen.

209Die Grenze zum Vermögensverlust großen Ausmaßes, den die Kammer mit der ständigen Rechtsprechung des Bundesgerichtshofes bei einem tatsächlich eingetretenen (Einzel-)Schaden von 50.000,00 Euro annimmt, ist in beiden Fällen mit Schäden von 7.578.565,08 und 17.008.771,07 Euro weit überschritten.

210F.

211Strafzumessung

212I.

213Einzelstrafen

214Zunächst waren für die Taten Einzelstrafen zu bilden. Ausgangspunkt für die Strafzumessung ist die Strafandrohung für das begangene Delikt.

215Die Kammer hat den Strafrahmen dem § 263 Abs. 1, Abs. 3, S. 1, S. 2 Nr. 1, 1. Alt. 2, Nr. 2, 1. Alt. StGB entnommen, der von Freiheitsstrafe von sechs Monaten bis zu zehn Jahren reicht.

216Die Indizwirkung des verwirklichten Regelbeispiels entfällt nicht. Es ist aus den Gründen, auf die noch einzugehen sein wird, jedenfalls kein beträchtliches Überwiegen der Milderungsgründe derart festzustellen, dass diese der Annahme eines besonders schweren Falles entgegenstehen.

217Innerhalb des so festgelegten Strafrahmens hat sich die Kammer von den folgenden, dem § 46 StGB entnommenen Strafzumessungskriterien leiten lassen:

218Ganz entscheidend fiel für den Angeklagten dessen vollumfängliches und von Reue getragenes Geständnis strafmildernd ins Gewicht. Dadurch hat er – trotz der bereits weit fortgeschrittenen Beweisaufnahme – zu einer Verkürzung des Verfahrens beigetragen und eine weitergehende Beweisaufnahme entbehrlich gemacht. Die Kammer hatte insoweit bereits Termine für weitere drei Monate anberaumt.

219Strafmildernd war ferner zu berücksichtigen, dass der Angeklagte nicht vorbestraft ist.

220Zu Gunsten des Angeklagten war zudem zu berücksichtigen, dass er aktiv an der Schadenswiedergutmachung mitgewirkt hat. So hat er die Rückabwicklung des Grundstückskaufvertrages und des GmbH-Anteilskauf- und Abtretungsvertrages forciert und über seine Verteidiger und seine Ehefrau den gesondert verfolgten Z dazu veranlasst, 714.485,32 Euro aus der U an die Gerichtskasse zu überweisen.

221Zu Gunsten des Angeklagten war weiterhin die Verfahrensdauer von einem Jahr zu berücksichtigen, die in besonderem Umfang medial begleitet wurde, was für den Angeklagten augenscheinlich besonders belastend war.

222Strafmildernd war schließlich die mit fast 13 Monaten außergewöhnlich lange Untersuchungshaft zu werten, die für den Angeklagten über das gewöhnliche Maß hinaus belastend war.

223Zu Lasten des Angeklagten war der außergewöhnlich hohe Schaden von 24.587.336,15 Euro zu berücksichtigen, der durch die Taten entstanden ist, wenngleich einschränkend zu bedenken war, dass ein umfangreicher Teil von – wie oben dargestellt – knapp 17 Mio. Euro aufgrund der Sicherungsmaßnahmen der Staatsanwaltschaft und der Mitwirkung des Angeklagten an der Schadenswiedergutmachung inzwischen wieder ausgeglichen ist bzw. entsprechende Beträge für die Schadenswiedergutmachung zur Verfügung stehen bzw. nach Erfüllung der Rückabwicklungsverträge zur Verfügung stehen werden.

224Strafschärfend war zudem zu berücksichtigen, dass der Angeklagte durch die Taten zwei Regelbeispiele des § 263 Abs. 3 StGB verwirklicht hat.

225Die Kammer hat insoweit – insbesondere unter Berücksichtigung der jeweiligen Einzelschadenssummen – auf folgende Einzelstrafen als tat-, täter- und schuldangemessen erkannt:

2261. Abrechnung für März 2021:

227Freiheitsstrafe von

228drei Jahren und sechs Monaten.

2292. Abrechnung für April 2021:

230Freiheitsstrafe von

231fünf Jahren.

232II.

233Gesamtstrafe

234Aus den vorgenannten Einzelstrafen war sodann eine Gesamtstrafe zu bilden.

235Bei der Bildung der Gesamtstrafe gemäß §§ 53, 54 StGB hat die Kammer nochmals alle bei der Bemessung der Einzelstrafen maßgebend gewesenen Umstände abgewogen.

236Hierbei hat die Kammer zu Gunsten des Angeklagten dem von ihm abgegebenen umfangreichen Geständnis und zu seinen Lasten der hohen Schadenssumme besonderes Gewicht beigemessen.

237Die Kammer hat danach unter Erhöhung der Einsatzstrafe von fünf Jahren Freiheitsstrafe auf eine maßvolle Gesamtfreiheitsstrafe von

238sechs Jahren

239als tat,- täter- und schuldangemessen erkannt. Diese ist erforderlich, aber zur Einwirkung auf den Angeklagten auch ausreichend, um allen Strafzwecken zu genügen.

240G.

241Kosten

242Die Kostenentscheidung beruht auf §§ 465 Abs. 1 S. 1 StPO.

243