1Tatbestand

2Die Beteiligten streiten über die steuerliche Berücksichtigung von Aufwendungen für ein Flugzeug in den Streitjahren (2017 bis 2019).

3Die Klägerin bietet in der Rechtsform einer GmbH Leistungen im Bereich … an. Sie war seit 2012 vor allem am Standort in D tätig; seit 2023 ist sie vor allem an einem neuen Standort in E tätig. An diesen beiden Standorten war auch der Gesellschafter-Geschäftsführer, Herr A, ganz überwiegend tätig. Sie ermittelt ihren Gewinn durch Betriebsvermögensvergleich.

4Die gesellschaftsrechtlichen Verhältnisse stellten sich im Streitzeitraum im Einzelnen wie folgt dar: Einziger Gesellschafter war zunächst Herr A. Dieser trat seine Geschäftsanteile mit notariellem Vertrag vom 07.09.2017 (Urkundenrolle Nummer …/2017 des Notars F, G) an die A C H GmbH & Co. KG ab, deren einziger Kommanditist Herr A war. Komplementärin war die J GmbH, deren Geschäftsführer und Alleingesellschafter wiederum Herr A war.

5Mit Vertrag vom 30.08.2017 erwarb die Klägerin – nachdem zuvor für einige Reisen des Geschäftsführers ein Flugzeug gechartert worden war – ein gebrauchtes Kleinflugzeug des Typs „…“ zum Preis von 418.000 EUR netto. Das Flugzeug wurde im September 2020 für 405.000 EUR netto veräußert. Im Zuge dieses Verkaufs schaffte die Klägerin ein anderes gebrauchtes Flugzeug an. Dieses wurde im Zusammenhang mit dem Umzug des Büros von D nach E ohne erneute Ersatzanschaffung veräußert.

6Das Flugzeug wurde ausschließlich für betriebliche Zwecke genutzt. Der Geschäftsführer, der das Flugzeug in den Streitjahren ganz überwiegend nutzte, hatte keinen Flugschein. Für sämtliche Flüge wurden betriebsfremde Piloten engagiert.

7Es wurden vom Geschäftsführer und anderen Mitarbeitern im Jahr 2017 28 Flüge, im Jahr 2018 38 Flüge und im Jahr 2019 21 Flüge durchgeführt.

8Die Klägerin wurde zunächst erklärungsgemäß unter dem Vorbehalt der Nachprüfung veranlagt.

9Auf Grundlage der Prüfungsanordnung vom 16.09.2020 und der Erweiterung vom 03.12.2020 fand (unter anderem) für die Streitjahre eine Betriebsprüfung durch die Groß- und Konzernbetriebsprüfung K statt. Im Betriebsprüfungsbericht vom 24.03.2021 wurden unter anderem folgende Feststellungen getroffen:

10Die Kosten für das Flugzeug seien teilweise nach § 4 Abs. 5 Satz 1 Nr. 7 des Einkommensteuergesetzes (EStG) vom Abzug als Betriebsausgaben ausgeschlossen, nämlich soweit sie nach der allgemeinen Verkehrsauffassung als unangemessen anzusehen seien. Die Klägerin habe dazu gegenüber der Betriebsprüfung unter anderem ausgeführt, das Flugzeug solle den Reiseaufwand reduzieren, der in der Vergangenheit durch lange Reisezeiten, häufige Umbuchungen und Stornierungen angefallen sei. Es hätten zugleich Reisezeiten minimiert und eine höhere Flexibilität und Effektivität erreicht werden sollen. Die Betriebsprüfung ermittelte für alle mit dem Flugzeug im Streitzeitraum durchgeführten Dienstreisen die aus ihrer Sicht angemessenen Kosten durch den Ansatz der Entfernungspauschale, eines Stundenlohns in Höhe von 10 EUR für einen Chauffeur und geschätzter Hotelkosten und schloss den darüber hinaus gehenden Aufwand vom Abzug aus. Zudem berücksichtigte die Betriebsprüfung nicht die von der Klägerin angesetzte Abschreibung für Abnutzung, sondern den tatsächlichen (deutlich geringeren) Wertverlust, der sich aus dem Verkauf des Flugzeugs ergab. Sie minderte die Kosten um die Einnahmen aus der Vercharterung. Wegen der Einzelheiten wird auf Tz. 2.4.2.2 des Betriebsprüfungsberichts Bezug genommen. Die vorgenommene Kürzung ergibt sich aus nachfolgender Tabelle (Beträge in EUR):

11

12Die Betriebsprüfung wies darauf hin, dass möglicherweise zugleich verdeckte Gewinnausschüttungen vorliegen könnten.

13Der Beklagte schloss sich den dargestellten und weiteren (nicht beziehungsweise nicht mehr streitigen) Feststellungen der Betriebsprüfung an und erließ am 06.08.2021 Bescheide über Körperschaftsteuer und Gewerbesteuermessbetrag 2016 bis 2019, über Feststellung von Besteuerungsgrundlagen gemäß § 27 Abs. 2 des Körperschaftsteuergesetzes (KStG) und § 28 Abs. 1 Satz 3 KStG auf den 31.12.2016, den 31.12.2017, den 31.12.2018 und den 31.12.2019 sowie über Umsatzsteuer 2016 und 2017.

14Dagegen legte die Klägerin Einspruch ein (Eingang beim Beklagten: 07.09.2021) und führte zur Begründung (teils ihr Vorbringen aus dem Betriebsprüfungsverfahren wiederholend) im Wesentlichen aus:

15Der Geschäftsführer bestimme maßgeblich den Erfolg des Unternehmens mit. Das Flugzeug habe als sachdienliches Fortbewegungsmittel im (auch internationalen) Projektgeschäft der Klägerin, das oftmals eine persönliche Mitwirkung des Geschäftsführers vor Ort erfordere, gedient.

16Die Kostenentscheidung sei im Hinblick auf das Kosten-Nutzen-Verhältnis kaufmännisch abgewogen worden. Der Umsatz sei überproportional angestiegen.

17Die private Lebenssphäre des Geschäftsführers sei nicht berührt worden. Herr A habe keine Pilotenlizenz und habe das Flugzeug auch nicht anderweitig zu Hobbyzwecken genutzt; das Flugzeug sei vielmehr in nicht für betriebliche Zwecke genutzten Zeiten entgeltlich an Dritte überlassen worden.

18Es sei nicht sachgerecht, den Wert der Zeitersparnis allein anhand des Geschäftsführergehalts zu bemessen. Vielmehr müsse der Aufwand mit der Steigerung des Unternehmenswerts sowie Umsatz und Gewinn verglichen werden.

19Es müsse Berücksichtigung finden

20- dass das Flugzeug zu 100 % betrieblich genutzt worden sei;

21- dass das Flugzeug in den Jahren 2017, 2018 und 2019 Reisezeiten im Umfang von 146 Stunden, 536 Stunden und 242 Stunden eingespart habe;

22- dass das Flugzeug nahezu keinen Wertverlust erlitten habe;

23- dass das Flugzeug zur Minderung der Betriebskosten vermietet worden sei;

24- dass bei der Angemessenheitsprüfung ein umso großzügigerer Maßstab anzusetzen sei, je weniger die Aufwendungen die private Lebensführung berührten;

25- dass aufgrund der positiven Ertragsauswirkungen auch ein Fremdgeschäftsführer das Flugzeug genutzt hätte und

26- dass ausweislich des Flugbuchs ausschließlich regionale Flughäfen angeflogen worden seien, wodurch ein deutlicher Zeitgewinn gegenüber Linienflügen eingetreten sei.

27Mit Einspruchsentscheidung vom 16.12.2021 – auf die wegen der Einzelheiten Bezug genommen wird – wies der Beklagte die Einsprüche als unbegründet zurück und begründete dies wie folgt:

28Die Kosten für das Flugzeug stünden in einem Missverhältnis zum Gewinn; die Aufwendungen würden zwischen 10,8 % und 23,6 % des Gewinns betragen.

29Der Geschäftsführer der Klägerin habe in den Jahren 2016 bis 2018 jeweils rund 200.000 EUR brutto verdient.

30Da die Zeitersparnis als wichtigster Beweggrund genannt worden sei, müsse das Verhältnis aus Flugzeugkosten und Geschäftsführergehalt verglichen werden (obwohl der Geschäftsführer mit einem Chauffeur auch während der Reisezeiten arbeiten könne). Bei einem solchen Vergleich seien die Kosten nicht zu rechtfertigen. Es bleibe bei den von der Betriebsprüfung als angemessen ermittelten Kosten.

31Die Aufwendungen für das Flugzeug hätten in den Jahren 2017 und 2019 10,8 % und 11,3 % des Gewinns, im Jahr 2018 sogar 23,6 % des Gewinns ausgemacht. Schon deshalb seien die Aufwendungen unangemessen (Verweis auf Finanzgericht – FG – Berlin Brandenburg, rechtskräftiges Urteil vom 16.10.1989 VIII 353/88, Entscheidungen der Finanzgerichte – EFG – 1990, 294).

32Die Klägerin habe selbst angegeben, das Flugzeug nicht aus Repräsentationsgründen angeschafft zu haben. Es sei damit fraglich, welche Beweggründe die Aufwendungen rechtfertigen könnten. Es hätten kostengünstigere Transportmittel zur Verfügung gestanden (PKW, Bahn und Linienflüge). Der Geschäftsführer sei während der Reisezeiten unabhängig von der Wahl des Verkehrsmittels durch die Einschaltung eines Fahrers bei Autofahrten beziehungsweise eines Piloten bei Flugreisen nicht mit der Führung des Verkehrsmittels an sich beschäftigt.

33Die Aufwendungen stünden zudem in einem Missverhältnis zum Geschäftsführergehalt; bei der Bewertung der Zeitersparnis sei auch zu berücksichtigen, dass der Geschäftsführer der Klägerin seine ganze Arbeitskraft zur Verfügung stellen müsse.

34Der Beklagte hat Berechnungen zur von der Klägerin ermittelten Zeitersparnis erstellt und die Zeitersparnis in Geld für die Einstellung eines weiteren Geschäftsführers (in Teilzeit im Umfang der ersparten Arbeitstage) und zu den ohne die Zeitersparnis durch das Flugzeug zu erwartenden Einbußen für Umsatz und Gewinn aufgestellt und das Verhältnis zwischen Flugzeugkosten und zu erwartenden Gewinneinbußen (die Flugzeugkosten überstiegen diese um Faktoren zwischen rund 1,5 und 2,5) als Missverhältnis angesehen.

35Zudem könne auch die positive Entwicklung der Baubranche und nicht das Flugzeug Ursache der Umsatz- und Gewinnsteigerungen gewesen sein.

36Schließlich sei auch der Umfang der Zeitersparnis zu bezweifeln. Der Beklagte führte in der Einspruchsentscheidung beispielhaft Reisen an, in denen er eine geringere Zeitersparnis ermittelte als die Klägerin. Auch die als Grund genannte Flexibilität werde durch den Einsatz externer Piloten und erforderliche Start- und Landeerlaubnisse eingeschränkt.

37Dagegen richtet sich die vorliegende Klage (Eingang bei Gericht: 17.01.2022). Die Klägerin wiederholt und vertieft ihr Vorbringen aus dem Verwaltungsverfahren. Sie hat zunächst folgende Beträge beanstandet (Beträge in EUR):

38 |

2017

|

2018

|

2019

|

PKW I

|

9.591,39

|

12.533,86

|

|

PKW II

|

8.125

|

11.875

|

|

Autos gesamt

|

17.716,39

|

24.408,86

|

|

Flugzeug

|

38.545,39

|

107.381,69

|

65.746,27

|

Zwischensumme

|

56.261,78

|

131.790,55

|

65.746,27

|

Kunstobjekte

|

423,30

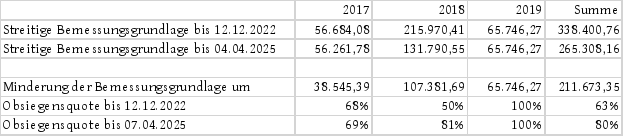

|

4.722

|

|

Garantierückstellungen

|

|

79.457,86

|

|

Summe

|

56.684,08

|

215.970,41

|

65.746,27

|

39Im Laufe des Klageverfahrens hat sie die Einwände wegen der Kunstobjekte und der Garantierückstellungen (mit Schriftsatz vom 12.12.2022) sowie wegen der PKW (mit Schriftsatz vom 07.04.2025) fallen lassen.

40Die Klägerin führt zur Begründung der Angemessenheit des Betriebsausgabenabzugs der Aufwendungen für das Flugzeug aus:

41Das Flugzeug sei für relativ kurze unternehmerisch veranlasste Reisen (vor allem im Bundesgebiet und in angrenzende Staaten) angeschafft worden; für Fernziele sei es nicht geeignet. Das Flugzeug sei ein instrumentenflugtaugliches, einmotoriges Propellerflugzeug, das als solches bei jedem Wetter bewegt werden könne und für den geschäftlichen Einsatz insoweit uneingeschränkt geeignet sei. Der Einsatz des Flugzeugs spare Zeit; das Flugzeug sei klein genug, um auf nahezu allen kleineren Flughäfen und damit nah an den Reisezielen des Geschäftsführers landen zu können.

42Die Wahl des Fortbewegungsmittels sei Ausdruck unternehmerischer Entscheidungsfreiheit, die die Betriebsprüfung nicht überprüfen dürfe. So würde auch die Nutzung eines PKW durch einen Unternehmer nie mit der Begründung als unverhältnismäßig angesehen werden können, dass günstigere andere Verkehrsmittel (Fahrrad, öffentliche Verkehrsmittel) zur Verfügung gestanden hätten. Es müsse für die steuerliche Anerkennung genügen, dass es vernünftige unternehmerische Gründe gebe, ein eigenes Luftfahrzeug als Fortbewegungsmittel anzuschaffen. Nur bei Fehlen solcher Gründe oder unverhältnismäßig hohen Kosten des angeschafften Verkehrsmittels im Vergleich mit anderen Verkehrsmitteln der vom Unternehmer gewählten Art des Fortbewegungsmittels könne ein Abzugsverbot greifen.

43Aus diesem Grund würde in der finanzgerichtlichen Rechtsprechung teilweise Aufwendungen für Luxusfahrzeuge der absoluten Premiumklasse (und nur diesen) die steuerliche Anerkennung versagt und auf andere Fahrzeuge innerhalb der Fortbewegungsart verwiesen, keinesfalls aber auf die Möglichkeit anderer Fortbewegungsarten oder gar die Anmietung. Die Preisbildung sei insoweit für sich genommen kein Kriterium. Die Entscheidung eines Unternehmers für ein Luftfahrzeug als Fortbewegungsmittel sei grundsätzlich zulässig und auch steuerlich zu respektieren. Die Anschaffung eines Luftfahrzeugs stelle isoliert betrachtet keinesfalls Repräsentationsaufwand dar. In einem zweiten Schritt wäre zu überprüfen, ob das Luftfahrzeug – nicht seiner Art nach, sondern nach dem Maß innerhalb der Gattung – überzogen sei und aus diesem Grund unzulässigen Repräsentationsaufwand darstellen könne. Dies erfordere eine Betrachtung aller Umstände des Einzelfalls, die die Betriebsprüfung nicht vorgenommen habe. Vielmehr habe die Betriebsprüfung einen Zusammenhang zwischen der Zeitersparnis des Geschäftsführers einerseits und dem Gewinn des Unternehmens andererseits hergestellt. Dies greife zu kurz, denn die Zeitersparnis des Geschäftsführers manifestiere sich in einem Mehrumsatz, da er mehr Termine in deutlich geringerer Zeit absolvieren und während des Fluges noch produktiv arbeiten könne. Daher sei auf den Umsatz, nicht auf den Gewinn abzustellen. Sie, die Klägerin, erziele Umsätze im Millionenbereich und Gewinne von mehreren hunderttausend Euro. Dies rechtfertige die Kosten eines Flugzeugs, zumal sich die Umsätze und Gewinne kontinuierlich gesteigert hätten. Es liege schon kein Missverhältnis, erst recht kein krasses Missverhältnis zwischen den Flugkosten und dem Betriebsergebnis vor.

44Da zudem die private Lebensführung des Geschäftsführers mangels Pilotenlizenz und privater Flüge gar nicht berührt sei, scheide eine Anwendung des Abzugsverbots für Repräsentationsaufwendungen schon dem Grunde nach aus.

45Dies schließe zugleich die Annahme einer verdeckten Gewinnausschüttung aus, denn das angeschaffte Luftfahrzeug sei weder in seiner Substanz noch in seiner Nutzung irgendjemandem außer ihr, der Klägerin, selbst zugutegekommen. Die vom Beklagten behauptete Annahme einer verdeckten Gewinnausschüttung sei, soweit ersichtlich, nicht verfahrensgegenständlich, denn weder die Betriebsprüfung noch die Rechtsbehelfsstelle des Beklagten habe eine solche rechtliche Bewertung bisher vorgenommen. Es liege offensichtlich kein Verstoß gegen den formellen Fremdvergleich vor. Mit Blick auf einen materiellen Fremdvergleich hätte ein ordentlicher und gewissenhaft denkender Geschäftsleiter genauso gehandelt wie im Streitfall.

46Der Senat hat das Verfahren wegen Umsatzsteuer 2016 und 2017 im Einvernehmen mit den Beteiligten abgetrennt und an den zuständigen 15. Senat des FG Münster abgegeben.

47Die Klägerin hat ursprünglich eine Minderung der Bemessungsgrundlage in Höhe von 11.509,56 EUR (2016), 56.584,00 EUR (2017), 215.990,41 EUR (2018; gemeint wohl: 215.970,41 EUR) und 65.746,37 EUR (2019) geltend gemacht. Nachdem die Klägerin ihr Begehren zunächst mit Schriftsatz vom 12.12.2022 und sodann mit Schriftsatz vom 07.04.2025 noch weiter eingeschränkt und die Klage wegen der Feststellungsbescheide und der Bescheide über Körperschaftsteuer und Gewerbesteuermessbetrag 2016 zurückgenommen hatte, beantragt sie nunmehr,

48die Bescheide über Körperschaftsteuer und Gewerbesteuermessbetrag für 2017, 2018 und 2019 vom 06.08.2021 in Gestalt der Einspruchsentscheidung vom 16.12.2021 zu ändern und die Steuer und den Gewerbeertrag unter Berücksichtigung zusätzlicher Betriebsausgaben 38.545,39 EUR (2017), 107.381,69 EUR (2018) und 65.746,27 EUR (2019) herabzusetzen.

49Der Beklagte beantragt,

50die Klage abzuweisen.

51Er verweist zur Begründung auf den Betriebsprüfungsbericht und die Einspruchsentscheidung und führt ergänzend aus:

52Grundsätzlich stehe es im Ermessen des Unternehmers, die Art und die Höhe der Betriebsausgaben selbst zu bestimmen, soweit diese Kosten durch den Betrieb veranlasst seien. Insoweit stehe es dem Unternehmer auch frei, die Art des Verkehrsmittels, mit dem seine betrieblichen Reisekosten durchgeführt werden, uneingeschränkt zu wählen.

53Allerdings seien diese Betriebsausgaben nur insoweit zum Abzug zugelassen, als sie als angemessen anzusehen seien. Der unangemessene Anteil sei nach § 4 Abs. 5 Satz 1 Nr. 7 EStG dem Gewinn außerbilanziell wieder hinzuzurechnen. Dies gelte für die verfahrensgegenständlichen Flugzeugkosten.

54Dass mit der Anschaffung des Flugzeugs zusätzliche Aufträge angenommen werden konnten und die Klägerin somit eine Umsatzsteigerung erzielte, sei nicht belegt. Insbesondere berühre die Wahl des Reisemittels immer auch die private Lebensführung.

55Was den Hinweis auf den geringen Wertverlust angehe, gehe dieser ins Leere: Die Betriebsprüfung habe bei der Beurteilung der Angemessenheit und der Berechnung des unangemessenen Teils nur den tatsächlichen Wertverlust berücksichtigt.

56Mit Blick auf eine etwaige verdeckte Gewinnausschüttung sei insbesondere zu prüfen, ob ein ordentlicher und gewissenhafter Unternehmer die erhöhten Aufwendungen für die Nutzung eines Flugzeugs angesichts von möglichen Vorteilen und Kosten zusätzlich aufwenden würde. Die strittigen Aufwendungen hätten das Vermögen der Klägerin gemindert und sich auf den steuerlichen Gewinn der Klägerin ausgewirkt. Die Aufwendungen seien auch dazu geeignet, bei dem Gesellschafter-Geschäftsführer einen sonstigen Bezug i. S. des § 20 Abs. 1 Nr. 1 Satz 2 EStG auszulösen. Nach seiner, des Beklagten, Auffassung, hätte ein ordentlicher und gewissenhafter Geschäftsleiter die strittigen Aufwendungen gegenüber einer Person, die nicht Gesellschafter sei, nicht hingenommen. Unklar sei, inwieweit eine klare Vereinbarung für die Zurverfügungstellung von Geschäftsausstattung (hier in Form des Flugzeugs) notwendig sei. Für eine solche Notwendigkeit spreche, dass die Nutzung eines Flugzeugs nicht üblich sei.

57Die Sache ist am 27.11.2024 vor dem Berichterstatter erörtert worden. Auf das Protokoll des Erörterungstermins wird Bezug genommen. Die Beteiligten haben auf die Durchführung einer mündlichen Verhandlung verzichtet.

58Entscheidungsgründe

59Die Klage, über die der Senat gemäß § 90 Abs. 2 der Finanzgerichtsordnung (FGO) ohne mündliche Verhandlung entscheidet, ist zulässig und begründet. Die angefochtenen Bescheide sind rechtswidrig und verletzen die Klägerin in ihren Rechten, § 100 Abs. 1 Satz 1 FGO. Die Aufwendungen für das Flugzeug sind als Betriebsausgaben abzugsfähig und mindern die festgesetzten Steuern und die festgestellten Gewerbeerträge. Denn sie stellen weder nicht abziehbare Repräsentationsaufwendungen (dazu I.) noch verdeckte Gewinnausschüttungen (dazu II.) dar.

60I.

61Die Aufwendungen für das Flugzeug unterliegen nicht der Abzugsbegrenzung nach § 4 Abs. 5 Satz 1 Nr. 7 EStG in Verbindung mit § 8 Abs. 1 KStG (und § 7 Satz 1 des Gewerbesteuergesetzes). Danach dürfen Aufwendungen, „die die Lebensführung des Steuerpflichtigen oder anderer Personen berühren“, den Gewinn nicht mindern, „soweit sie nach allgemeiner Verkehrsauffassung als unangemessen anzusehen sind“. In Betracht kommt allein, dass die Lebensführung des Geschäftsführers der Klägerin berührt wurde. Der Senat kann offenlassen, ob die Aufwendungen für das Flugzeug dessen Lebensführung überhaupt berührten; daran bestehen vor allem deshalb Zweifel, weil dieser keine Pilotenlizenz besaß und weil am neuen, besser angebundenen Standort in E von der Klägerin kein Flugzeug mehr vorgehalten wird (die Rechtsprechung ist mit Blick auf Reisekosten und insbesondere Flugzeugkosten nicht ganz einheitlich, vgl. Urteil des Bundesfinanzhofs – BFH – vom 19.01.2017 VI R 37/15, BStBl II 2017, 526, Rz 20: Flugzeugkosten „können“ die Lebensführung berühren; BFH, Urteil vom 27.02.1985 I R 20/82, BStBl II 1985, 458, Rz 15: Flugzeugkosten haben Berührung zur Lebensführung; BFH, Urteil vom 04.08.1977 IV R 157/74, BStBl II 1978, 93, Rz 21: nicht nur Reisekosten, denen die Berührung mit der Lebensführung „in der Regel“ nicht abgesprochen werden kann, sondern darüber hinaus eine Betätigung, die im Allgemeinen trotz der seinerzeitigen Modernisierung und Technisierung auch damals noch Gegenstand einer exklusiven Freizeitgestaltung gewesen ist). Denn die Aufwendungen waren jedenfalls nach allgemeiner Verkehrsauffassung nicht unangemessen.

62Ob ein unangemessener betrieblicher oder beruflicher Aufwand i. S. des § 4 Abs. 5 Satz 1 Nr. 7 EStG vorliegt, ist nach der Rechtsprechung des BFH (vgl. BFH, Urteil vom 19.01.2017 VI R 37/15, BStBl II 2017, 526, Rz 19 bis 21 mit weiteren Nachweisen – m.w.N.), der der Senat sich anschließt, danach zu beurteilen, ob ein ordentlicher und gewissenhafter Steuerpflichtiger – ungeachtet seiner Freiheit, den Umfang seiner Erwerbsaufwendungen selbst bestimmen zu dürfen – angesichts der erwarteten Vorteile und Kosten die Aufwendungen ebenfalls auf sich genommen haben würde. Danach sind bei der Angemessenheitsprüfung alle Umstände des Einzelfalls zu berücksichtigen. Als Kriterien sind insbesondere heranzuziehen:

63- die Höhe der Einnahmen und der Einkünfte;

64- die Bedeutung des Repräsentationsaufwands für den Geschäftserfolg nach der Art der ausgeübten Tätigkeit;

65- seine Üblichkeit in vergleichbaren Fällen;

66- die Existenz objektiver Gründe für den Mehraufwand (wobei eine etwaige Zeitersparnis vom FG überprüft werden muss);

67- die Intensität der Berührung der privaten Lebenssphäre.

68Wenn Aufwendungen keine Bedeutung für den Geschäftserfolg haben, sind sie nicht stets unangemessen; vielmehr ist die Bedeutung des Repräsentationsaufwands nur eine von mehreren Tatsachen, die im Einzelfall zu würdigen und gegeneinander abzuwägen sind (BFH, Urteil vom 29.04.2014 VIII R 20/12, BStBl II 2014, 679, Rz 30 zur Anschaffung eines teuren und schnellen Wagens).

69Aufwendungen können umso weniger als unangemessen i. S. des § 4 Abs. 5 Satz 1 Nr. 7 EStG qualifiziert werden, je stärker die Berührung mit der Lebensführung des Steuerpflichtigen oder anderer Personen hinter der betrieblichen Veranlassung zurücktritt (BFH, Urteil vom 20.08.1986 I R 80/83, BStBl II 1986, 904, Rz 12). Daher kann auch desto weniger von einem unangemessenen Repräsentationsaufwand gesprochen werden, je mehr ein Steuerpflichtiger die durch die Aufwendungen geschaffene Nutzungsmöglichkeit anderen Personen überlässt, deren Lebensführung dadurch nicht berührt wird (BFH, Urteil vom 20.08.1986 I R 29/85, BStBl II 1987, 108, Rz 16).

70Nach dieser Maßgabe waren nach Überzeugung des Senats die Aufwendungen für das Flugzeug nicht unangemessen. Dies ergibt sich zur Überzeugung des Senats aus den folgenden Erwägungen:

71Von maßgeblicher Bedeutung ist für den Senat, dass die private Lebensführung des Geschäftsführers der Klägerin allenfalls nur in sehr eingeschränktem Maße berührt wird. Der Geschäftsführer hat selbst keinen Flugschein beziehungsweise ist selbst kein Inhaber einer Pilotenlizenz. Er hat das Flugzeug auch nicht zu privaten Zwecken genutzt. Eine fehlende private Neigung ist außerdem aus der Tatsache herzuleiten, dass nach dem Umzug von D nach E und der damit einhergehenden – dem Gericht bekannten – deutlich besseren Anbindung an den Bahn- und Linienflugverkehr kein Flugzeug mehr vorgehalten wurde. Das Flugzeug wurde zudem vereinzelt auch anderen Betriebsangehörigen für deren Geschäftsreisen überlassen.

72Was die Höhe der Einnahmen und der Ausgaben für das Flugzeug angeht, liegen diese in den Streitjahren 2017 und 2019 nicht weit über 10 % des Gewinns der Klägerin (vgl. dazu FG Berlin, rechtskräftiges Urteil vom 16.10.1989 VIII 353/88, EFG 1990, 294 Rz 34: „jedenfalls angemessen“, wenn „der betreffende Aufwand nennenswert unter 10% des Gewinnes nach Betriebsprüfung liegt und zudem von der Größenordnung her nicht außergewöhnlich ist“). Im Jahr 2017 – mit Blick darauf, dass das Flugzeug erst wenige Monate vor Ablauf des Jahres angeschafft wurde – und im Jahr 2018, in dem die Aufwendungen für das Flugzeug rund ein Viertel des Gewinns betragen, sind sie indes insgesamt nicht unerheblich.

73Gleichwohl kann demgegenüber nicht ausgeschlossen werden, dass mit dem Einsatz des Flugzeugs mehr Aufträge eingeholt werden konnten und ihm somit eine erhebliche Bedeutung für den Geschäftserfolg zukam. Der von der Klägerin betonte Umstand, sie sei von einem positiven Beitrag des Flugzeugs für ihren Geschäftserfolg ausgegangen, kann sich auf objektive Anhaltspunkte stützen, weshalb diese Annahme nachvollziehbar ist. Die Klägerin durfte mithin davon ausgehen, dass dem Flugzeug eine nicht unerhebliche Bedeutung für den Geschäftserfolg zukam. Dazu betont die Klägerin im Ausgangspunkt zu Recht, dass das Flugzeug aufgrund seiner Ausstattung für Geschäftsreisen geeignet war, weil es (anders als manche Privatflugzeuge für den Freizeitgebrauch) grundsätzlich bei jedem Wetter genutzt werden konnte. Die Umsätze der Klägerin sind auch nach der Anschaffung gestiegen. Es liegt in der Natur der Sache, dass nicht letztgültig festgestellt werden kann, ob die Umsatzsteigerungen – wie die Klägerin meint – auf das Flugzeug oder – wie der Beklagte meint – auf die Entwicklung der Branche im Allgemeinen zurückgingen; denkbar ist auch, dass beides zu den Umsatzsteigerungen beigetragen hat. Jedenfalls ist es keineswegs fernliegend, dass das Flugzeug daran zumindest einen maßgeblichen Anteil hatte. Denn die Klägerin trägt – mit Blick auf ihren Unternehmenszweig ohne Weiteres nachvollziehbar – vor, der Vertrieb sei vor allem vom Gesellschafter-Geschäftsführer übernommen worden. Dass diesbezügliche Reiseaufwendungen den Geschäftserfolg gefördert haben, ist für den Senat unter Berücksichtigung der konkreten unternehmerischen Belange nachvollziehbar. Dass in den Jahren 2018 und 2019 tatsächlich eine Umsatzsteigerung erzielt wurde, ließ für die Klägerin jedenfalls den Schluss zu, dass hierfür die Nutzung des Flugzeugs mitursächlich war. Nach der Verkehrsauffassung muss es genügen, wenn eine Investition auf plausible unternehmerische Annahmen gestützt ist; gerade im Vertriebsbereich lassen sich die konkreten Effekte einer Investition nur in Ausnahmefällen mit Gewissheit in konkreten Zahlen bemessen.

74Im Übrigen relativiert sich die Höhe der Flugzeugkosten auch dadurch, dass die Aufwendungen im Wesentlichen den Kosten von Charterflügen entsprechen; denn das Flugzeug hat nur einen geringen Wertverlust erlitten und die Fixkosten konnten durch die Vercharterung mehr als gedeckt werden. Der Senat übersieht diesbezüglich nicht, dass der Beklagte bei seiner Ermittlung des unangemessenen Teils nur vom tatsächlichen Wertverlust ausgegangen ist, hält diesen Umstand aber auch unabhängig von dieser Berechnung des Beklagten für bedeutsam. Was Charterflüge angeht, sind diese nach der Verkehrsauffassung nicht stets unangemessen; vielmehr haben zum einen der Beklagte im Streitfall die Charterflüge im Streitjahr 2017 in voller Höhe zum Abzug zugelassen und zum anderen hat auch die Finanzverwaltung im Sachverhalt, der dem BFH-Urteil vom 04.08.1977 IV R 157/74 (BStBl II 1978, 93 Rz 24) zugrunde lag, entsprechende Aufwendungen als abziehbare Erwerbsaufwendungen eingestuft. Daraus kann zugleich geschlossen werden, dass die Benutzung von Charterflugzeugen jedenfalls nicht ganz unüblich ist (worüber dem Senat ansonsten keine Kenntnisse vorliegen).

75Angesichts der als gering einzustufenden privaten Mitveranlassung, einer begründeten Vermutung positiver Effekte für den Geschäftserfolg und die vor diesem Hintergrund unternehmerisch nachvollziehbare Inkaufnahme der Flugkosten sind die vom Beklagten berechneten Verhältnisse zwischen den Flugkosten und den zu erwartenden Gewinnminderungen nicht von Bedeutung. Dass die ersparte Zeit anteilig nur – nach den Berechnungen des Beklagten – einen Gewinn unterhalb der Flugzeugkosten repräsentiert, ist nicht von Belang. Denn es ist jedenfalls möglich, dass die flexiblen und schnelleren Reisemöglichkeiten und damit die Zeitersparnis überproportional zum Gewinn beigetragen haben. Der Senat pflichtet insbesondere auch der Auffassung der Klägerin bei, dass es nicht sachgerecht ist, den Wert der Zeitersparnis am Gehalt des Geschäftsführers zu bemessen. Der Beklagte meint zu Unrecht, dass ein Vergleich der Flugzeugkosten mit den Kosten für die Einstellung eines weiteren Geschäftsführers im Umfang der ersparten Zeiten sei für die Prüfung der Angemessenheit relevant. Denn der Geschäftsführer ist zugleich Namensgeber und Gründer der Klägerin; die Klägerin durfte davon ausgehen, dass ihr Geschäftserfolg eng mit seiner Person verbunden ist und dass deswegen eine Investition in Reisetätigkeiten des Geschäftsführers „lohnender“ war als eine Investition in einen zweiten Geschäftsführer.

76Es kommt vor diesem Hintergrund nicht darauf an, ob die Zeitersparnis bei jeder einzelnen Reise so hoch ist wie von der Klägerin angesetzt. Zur Überzeugung des Senats konnten aufgrund des Einsatzes des Flugzeugs im Betrieb der Klägerin jedenfalls in so erheblichem Umfang Zeiten eingespart werden, dass der Einsatz eines Flugzeugs nicht per se unangemessen war. Die Klägerin hat hierzu die Vergleichswerte anhand von Autofahrten ermittelt. Soweit der Beklagte gegen die Berechnungen der Klägerin (anhand exemplarischer Dienstreisen) eingewandt hat, Linienflüge und/oder Bahnfahrten hätten nicht länger gedauert, hat er dabei stets nur die reinen Reisezeiten angesetzt und weder einzuplanende Verspätungen noch Staus noch den Zeitaufwand für Wartezeiten vor der Sicherheitskontrolle, für das Boarding oder für den Transfer berücksichtigt, zumal bei Terminen ungewisser Dauer bei der Rückreise eine Wartezeit auf die nächste Abfahrt oder den nächsten Abflug im Linienverkehr unvermeidbar ist. Damit bleibt bei der Betrachtung des Beklagten unberücksichtigt, dass die von der Klägerin angeführte Flexibilität – trotz der durch die notwendige Beauftragung von Piloten gesetzten Grenzen – mit Linienflügen und/oder Bahntickets nicht in gleichem Maße erreicht werden kann, sodass wohl teilweise auf (längere) Autofahrten ausgewichen werden müsste. Insgesamt erscheinen die Berechnungen der Klägerin dem Gericht jedenfalls in einer Weise nachvollziehbar, dass von einer deutlichen, erheblich ins Gewicht fallenden Zeitersparnis auszugehen ist. Dies gilt insbesondere für die zahlreichen Termine, in denen am gleichen Tag Hin- und Rückflüge stattfanden. Es ist gerichtsbekannt, dass bei der Anreise von D schon zu näher gelegenen Zielen wie Berlin oder Hamburg bei der Wahl eines anderen Verkehrsmittels durch Stau und/oder Verspätungen deutlich mehr Zeit eingeplant werden müsste als bei der An- und Abreise per Privatflugzeug.

77Aus diesem Grund ist auch der Vortrag der Klägerin nachvollziehbar, dass das Flugzeug zur Vermeidung des standortbedingten Nachteils einer schlechten Verkehrsanbindung angeschafft wurde. Dieser Vortrag wird dadurch bestätigt, dass am neuen, besser angebundenen Standort in E von der Klägerin kein Flugzeug mehr vorgehalten wird (was im Übrigen – wie ausgeführt – zugleich für eine geringe Neigung des Geschäftsführers zu Privatflügen spricht). Darin sind objektive Gründe für die Aufwendungen zu sehen. Diese werden – wie dargelegt – nicht dadurch entkräftet, dass der Beklagte für einzelne Reisen eine geringere Zeitersparnis als die Klägerin ermittelt hat.

78Nach alledem stellen sich die (der Höhe nach insgesamt nicht unerheblichen) Aufwendungen nach den Gesamtumständen des Einzelfalls, selbst wenn man die Bedeutung für den Geschäftserfolg und die Zeitersparnis als gering einschätzen und die Flugzeugnutzung für unüblich halten würde, nach der Verkehrsauffassung insgesamt nicht als unangemessen dar. Die private Lebenssphäre des Geschäftsführers wird allenfalls nur in geringem Maße berührt und die Anschaffung und der Einsatz beruhen auf nachvollziehbaren unternehmerischen Erwägungen; diesen Umständen misst der Senat nach den Umständen des Streitfalls das entscheidende Gewicht für die Beurteilung der Angemessenheit bei.

79II.

80Die Aufwendungen sind auch nicht als verdeckte Gewinnausschüttungen außerbilanziell hinzuzurechnen.

81Unter einer verdeckten Gewinnausschüttung i. S. des § 8 Abs. 3 Satz 2 KStG ist bei einer Kapitalgesellschaft eine Vermögensminderung oder verhinderte Vermögensmehrung zu verstehen, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Unterschiedsbetrages gemäß § 4 Abs. 1 Satz 1 EStG in Verbindung mit § 8 Abs. 1 KStG auswirkt und in keinem Zusammenhang zu einer offenen Ausschüttung steht. Ist der begünstigte Gesellschafter ein beherrschender, so kann eine verdeckte Gewinnausschüttung auch dann anzunehmen sein, wenn die Kapitalgesellschaft eine Leistung an ihn erbringt, für die es an einer klaren, im Voraus getroffenen, zivilrechtlich wirksamen und tatsächlich durchgeführten Vereinbarung fehlt. Der Vorgang muss geeignet sein, bei dem begünstigten Gesellschafter einen Bezug i. S. des § 20 Abs. 1 Nr. 1 Satz 2 EStG auszulösen (ständige Rechtsprechung, vgl. nur BFH, Urteil vom 26.06.2013 I R 39/12, BStBl II 2014, 174, Rz 20 mit weiteren Nachweisen).

82Im Streitfall scheitert der Ansatz einer verdeckten Gewinnausschüttung daran, dass dem Gesellschafter kein Vorteil zugewendet wurde; denn dieser hat das Flugzeug nicht für private Zwecke genutzt. Eine bloße Nutzungsmöglichkeit ist kein hinreichender Vorteil (BFH, Urteil vom 01.10.2024 VIII R 4/21, BFH/NV 2025, 157, Rz 31). Auch bei einem beherrschenden Gesellschafter begründet das Fehlen einer Nutzungs- und Überlassungsvereinbarung nur insoweit eine verdeckte Gewinnausschüttung, als eine Privatnutzung tatsächlich erfolgt (BFH, Urteil vom 17.07.2008 I R 83/07, BFH/NV 2009, 417, Rz 10 f.; BFH, Urteil vom 22.12.2010 I R 47/10, BFH/NV 2011, 1059, Rz 16: nutzungsanteilige Aufteilung).

83III.

84Die Kostenentscheidung folgt aus § 135 Abs. 1, § 136 Abs. 1 FGO. Im Hinblick auf die Einschränkungen des Klagebegehrens im Laufe des Verfahrens hat der Senat die Kostenentscheidung nach Zeitabschnitten getroffen (vgl. BFH, Urteil vom 16.10.2002 X R 74/99, BStBl II 2003, 245, Rz 38; BFH, Urteil vom 06.06.1984 II R 184/81, BStBl II 1985, 261, Rz 20 ff.). Die Quoten ergeben sich aus folgender Berechnung (Beträge in EUR):

85

86Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf §§ 151 Abs. 3, 155 FGO in Verbindung mit §§ 708 Nr. 10, 711 der Zivilprozessordnung.

87IV.

88Die Revision war nicht zuzulassen. Die Rechtssache hat weder grundsätzliche Bedeutung (§ 115 Abs. 2 Nr. 1 FGO) noch erfordert die Fortbildung des Rechts oder die Sicherung einer einheitlichen Rechtsprechung eine Entscheidung des BFH (§ 115 Abs. 2 Nr. 2 FGO). Denn es handelt sich um eine Einzelfallentscheidung unter Anwendung allgemein anerkannter Rechtsprechungsgrundsätze.

89… … …