Tatbestand

1Die Beteiligten streiten über die steuerrechtliche Behandlung von Währungskursverlusten im Rahmen von § 8b Abs. 3 Sätze 4 bis 6 des Körperschaftsteuergesetzes in der im Streitjahr 2016 geltenden Fassung.

2In 2015 reichte die Klägerin (Darlehensgeberin) an ihre 100%ige Tochtergesellschaft, die A C AG [in der Schweiz ansässiges Unternehmen] (Darlehensnehmerin), zwei in Schweizer Franken (CHF) valutierende Darlehen aus. Das erste Darlehen gewährte sie am xx.06.2015 in Höhe von (i.H.v.) x.xxx.xxx CHF (im Folgenden: Gesellschafterdarlehen 1). Das zweite Darlehen reichte sie am xx.08.2015 aus. Dieses belief sich über xxx.xxx CHF (im Folgenden: Gesellschafterdarlehen 2). Die Darlehen verzinsten sich mit 1,5 Prozentpunkten über CHF-LIBOR („London Interbank Offered Rate“ = „Londoner Interbanken-Angebotszins“; Abkürzung: LIBOR). Zusammengefasst stellten sich die Konditionen der Gesellschafterdarlehen nach den Angaben der Klägerin wie folgt dar:

3 |

Gesellschafterdarlehen 1

|

Gesellschafterdarlehen 2

|

Darlehensnehmerin

|

A C AG

|

A C AG

|

Darlehensgeberin

|

A B GmbH

|

A B GmbH

|

Darlehensbetrag

|

x.xxx.xxx

|

xxx.xxx

|

Währung

|

CHF

|

CHF

|

Auszahlungsdatum

|

xx.06.2015

|

xx.08.2015

|

Fälligkeitsdatum

|

xx.06.2016

autom. Verlängerung um ein Jahr

|

xx.06.2016

autom. Verlängerung um ein Jahr

|

Laufzeit (in Jahren)

|

1

|

1

|

Rückzahlungsart

|

Endfällig

|

Endfällig

|

Zinsstruktur

|

Fix

|

Fix

|

Zinssatz

|

12M-CHF-LIBOR+1,50 % p. a.

|

12M-CHF-LIBOR+1,50 % p. a.

|

Sicherheiten

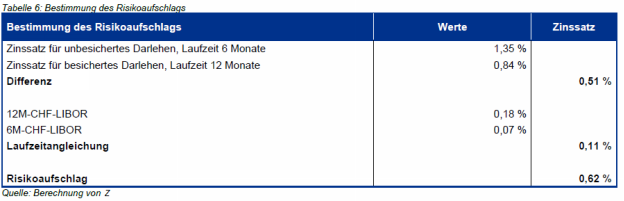

|

Unbesichert

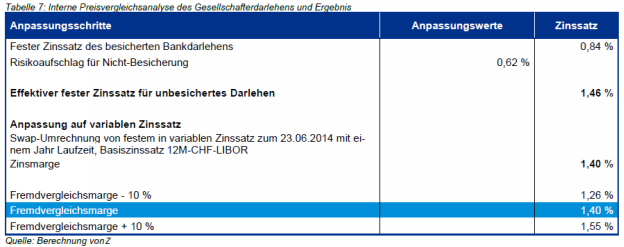

|

Unbesichert

|

Rang

|

Vorrangig

|

Vorrangig

|

Erfolgte Tilgungen/

Rückzahlungen

|

xxx.xxx CHF am xx.09.2016

|

xxx.xxx CHF am xx.06.2016

|

4Im Jahr zuvor (2014) hatte die Darlehensnehmerin zwei externe Darlehen zu folgenden Konditionen aufgenommen:

5 |

Bankdarlehen 1

|

Bankdarlehen 2

|

Darlehensnehmerin

|

A C AG

|

A C AG

|

Darlehensgeberin

|

D-bank

|

E-bank

|

Darlehensbetrag

|

x.xxx.xxx

|

xxx.xxx

|

Währung

|

CHF

|

CHF

|

Auszahlungsdatum

|

xx.06.2014

|

xx.09.2014

|

Fälligkeitsdatum

|

xx.06.2015

|

xx.03.2015

|

Laufzeit

|

1 Jahr

|

6 Monate

|

Rückzahlungsart

|

Endfällig

|

Endfällig

|

Zinsstruktur

|

Fix

|

Fix

|

Zinssatz

|

0,84 %

|

1,35 %

|

Sicherheiten

|

Garantie der

A SE & Co. KG

|

Unbesichert

|

Rang

|

Vorrangig

|

Vorrangig

|

6Die Klägerin refinanzierte die beiden von ihr im Jahr 2015 gewährten Gesellschafterdarlehen betrags- und konditionsgleich durch zwei Darlehen bei einer ihrer Schwestergesellschaften, der A GmbH (F = Ort im Inland). Währungskursänderungsrisiken wurden damit durch einen sogenannten „Micro Hedge“ abgesichert. Dabei bildete die Klägerin jeweils eine Bewertungseinheit nach § 254 des Handelsgesetzbuchs (HGB).

7In 2016 erfolgten eine Tilgung des Gesellschafterdarlehens 2 i.H.v. xxx.xxx CHF (xx.06.2016) und eine Teilrückzahlung des Gesellschafterdarlehens 1 i.H.v. xxx.xxx CHF (xx.09.2016). Dabei entstanden – insoweit inzwischen unstreitig – Währungskursverluste i.H.v. insgesamt xx.xxx € (xx.xxx € hinsichtlich des Gesellschafterdarlehens 1 und x.xxx € hinsichtlich des Gesellschafterdarlehens 2).

8Mit Bescheid vom 02.02.2018 setzte der Beklagte die Körperschaftsteuer für 2016 gegenüber der Klägerin unter dem Vorbehalt der Nachprüfung fest.

9Sodann führte das Finanzamt für Groß- und Konzernbetriebsprüfung G unter anderem hinsichtlich der Körperschaftsteuer für 2015 bis 2016 eine Betriebsprüfung bei der Klägerin durch. Dabei stellte der hiermit beauftragte Prüfer u.a. Folgendes fest: Da die Klägerin zu mehr als einem Viertel an der A C AG beteiligt sei, könnten Gewinnminderungen aus Darlehenssachverhalten gemäß § 8b Abs. 3 Sätze 3 und 4 KStG steuerrechtlich nicht berücksichtigt werden. Davon seien auch Wechselkursverluste im Zusammenhang mit Fremdwährungsdarlehen betroffen. Die Klägerin sei zwar einerseits Gläubigerin von Fremdwährungsforderungen (Grundgeschäft) und andererseits Schuldnerin von Fremdwährungsverbindlichkeiten (Sicherungsgeschäft). Die von der Klägerin gebildeten Bewertungseinheiten gemäß § 254 HGB hätten die Konsequenz, dass solange Grund- und Sicherungsgeschäft bestünden, sich gegenläufige Kursverluste bzw. -gewinne gegenseitig ausgleichen dürften. Komme es jedoch – wie hier – zur Auflösung der Bewertungseinheit durch (Teil-)Tilgungen des Grundgeschäfts, müssten die bis zur (Teil-)Beendigung entstandenen Kursverluste gemäß § 8b Abs. 3 Satz 4 KStG dem Einkommen der Klägerin wieder hinzugerechnet werden. Eine Verrechnung der korrespondierenden Erträge aus dem Sicherungsgeschäft sei nicht vorgesehen. Eine steuerliche Berücksichtigung der erlittenen Verluste könne die Klägerin nur mit der Möglichkeit des Gegenbeweises durch Fremdvergleich erreichen (sog. Escape-Klausel gemäß § 8b Abs. 3 Satz 6 KStG). Nur wenn der Nachweis erbracht werde, dass auch ein Fremder die Darlehen zu vergleichbaren Konditionen hingegeben hätte, wäre diese Escape-Klausel erfüllt. Vorliegend fehlten jedoch konkrete Angebote eines Kreditinstituts bzw. ein anzuerkennendes Bonitätsgutachten eines fremden Dritten. Demnach würden die Kursverluste i.H.v. insgesamt xx.xxx € dem Einkommen der Klägerin gemäß § 8b Abs. 3 Satz 4 KStG im Kalenderjahr 2016 wieder hinzugerechnet. Wegen der Einzelheiten wird auf die Ziffer 2.7 des Prüfungsberichts vom 03.09.2020 verwiesen.

10In seinem Änderungsbescheid für 2016 vom 22.10.2020 folgte der Beklagte u.a. diesen Feststellungen und behandelte damit die Währungskursverluste der Klägerin i.H.v. insgesamt xx.xxx € als nicht abzugsfähig nach § 8b Abs. 3 Satz 4 KStG.

11Gegen diesen Bescheid legte die Klägerin Einspruch ein. Dabei machte sie u.a. geltend, dass § 8b Abs. 3 Satz 4 KStG ihrer Ansicht nach nicht auf Währungskursverluste anwendbar sei. Zumindest müsse eine saldierende Betrachtung von Grund- und Sicherungsgeschäft erfolgen. Jedenfalls greife im vorliegenden Fall die sogenannte Escape-Klausel des § 8b Abs. 3 Satz 6 KStG. Den Fremdvergleich habe sie durch eine externe Kreditwürdigkeitsanalyse geführt, auf die sie verweise. Die Kreditwürdigkeitsanalyse gliedere sich in die beiden Schritte, zunächst die Kreditwürdigkeit im Sinne der Ermittlung eines Kreditratings der Darlehensnehmerin zu ermitteln und sodann relevante Kapitalmarkttransaktionen zu identifizieren, um zu prüfen, ob Unternehmen mit vergleichbarer Kreditwürdigkeit im Betrachtungszeitraum von fremden Dritten Fremdkapital erhalten haben. Zusätzlich sei eine Analyse der Angemessenheit der Zinssätze durchgeführt worden. Mit der vorgelegten Kreditwürdigkeitsanalyse sei nachgewiesen, dass sich Unternehmen mit identischer Bonität wie die A C AG am Kapitalmarkt in Schweizer Franken unbesichert zu Zinssätzen zwischen 0,63 % bis 1,75 % (bzw. bei Berücksichtigung der längeren Laufzeiten der Vergleichsanleihen -0,82 % bis -0,02 %) refinanziert hätten. Die von ihr – der Klägerin – gewählte Verzinsung von CHF-LIBOR + 1,5 % bewege sich somit am oberen Ende bzw. sogar oberhalb der Vergleichsdarlehen und enthalte entsprechend einen Aufschlag gegenüber einer besicherten Anleihe. Auch ein interner Vergleich mit im A-Konzern bezogenen Bankdarlehen ergebe, dass die von ihr gewählte Marge mit 1,5 % am oberen Ende vergleichbarer externer Finanzierungen angesetzt gewesen sei. Die Gesellschafterfinanzierung habe Darlehen der A C AG bei der D-bank und bei der E-bank abgelöst, die von den Konditionen her ebenfalls vergleichbar gewesen seien. Für das Darlehen der D-bank (Zinssatz 0,84 %) habe eine Garantie der A SE & Co. KG bestanden, für das Darlehen der E-bank (Zinssatz 1,35 %) keine Sicherheit. Sie – die Klägerin – habe sich daher am höheren Zinssatz für das nicht besicherte Darlehen orientiert.

12Mit Einspruchsentscheidung vom 28.02.2022 wies der Beklagte den hiergegen erhobenen Einspruch der Klägerin als unbegründet zurück. Zutreffend habe er die Kursverluste gemäß § 8b Abs. 3 Satz 4 KStG dem Einkommen hinzugerechnet. § 8b Abs. 3 Satz 4 KStG sei seiner Ansicht nach auf Währungskursverluste anwendbar. Es komme auch zu keiner Saldierung von Wechselkursverlusten mit korrespondierenden Erträgen aus Währungssicherungsgeschäften. Die Kursverluste würden ungemindert von § 8b Abs. 3 Satz 4 KStG erfasst und bei der Ermittlung des steuerlichen Einkommens hinzugerechnet. § 5 Abs. 1a Satz 2 EStG bestimme, dass die Ergebnisse der handelsrechtlich gebildeten Bewertungseinheiten auch für die steuerliche Gewinnermittlung maßgeblich seien. Dabei müsse jedoch berücksichtigt werden, dass eine Bewertungseinheit nur für Zwecke der Bewertung der Wirtschaftsgüter zu berücksichtigen sei. Würden Verluste und Gewinne tatsächlich realisiert, seien diese Vorgänge nicht mehr unter Bewertungs-, sondern unter Realisationsgesichtspunkten zu beurteilen. Außerdem seien vom Regelungsbereich der Bewertungseinheiten die Vorschriften über die Gewinnermittlung, Einkommensermittlung und Verlustverrechnung strikt zu trennen, da diese Regelungen auf tatsächliche Betriebsvermögensmehrungen und -minderungen abstellten. Das habe zur Folge, dass bei einem Micro-Hedge, also einem Vorgang, bei dem einem Grundgeschäft ein konkretes Sicherungsgeschäft zugeordnet werden könne, § 5 Abs. 1a Satz 2 EStG zwar bewirke, dass die Bewertung des Grundgeschäfts nur unter Berücksichtigung des Sicherungsgeschäfts vorzunehmen sei. Würden aber Grund- und Sicherungsgeschäft realisiert, könnten diese Vorgänge konkret zugeordnet werden und die Gewinn- und Einkommensermittlungsvorschriften und die Vorschriften über die Verlustverrechnung seien anwendbar. Das Abzugsverbot des § 8b Abs. 3 Satz 4 KStG entfalle im Streitfall auch nicht nach § 8b Abs. 3 Satz 6 KStG. Ausweislich der Gesetzesbegründung könne der Gegenbeweis nur in den Fällen geführt werden, in denen die Darlehenskonditionen fremdüblich seien. Eine Darlehensüberlassung sei aber nicht fremdüblich, wenn keine Sicherheiten vereinbart worden seien. Die Anwendung der Escape-Klausel scheide hier also schon aus diesem Grunde aus. Aber auch sonst sei der Gegenbeweis bei näherer Betrachtung der von der Klägerin vorgelegten Erläuterungen und Unterlagen nicht erbracht. Die Klägerin sei den Nachweis schuldig geblieben, dass ein fremder Dritter ihrer Tochtergesellschaft zu denselben Vertragskonditionen die beiden Darlehen gewährt hätte. Hingegen sei belegt, dass das Darlehen über x.xxx.xxx CHF zur Ablösung eines bestehenden Fremddarlehens bei der D-bank verwendet worden sei und sich die D-bank das Darlehen über eine Garantie habe absichern lassen. Damit sei dokumentiert, dass ein fremder Dritter im konkreten Fall unter sonst gleichen Umständen kein unbesichertes Darlehen an die A C AG gegeben hätte. Das kleinere – unbesicherte – Darlehen über xxx.xxx CHF weise hingegen eine deutlich kürzere Laufzeit aus. Andere Unterlagen für einen Gegenbeweis, z.B. in Form konkreter Angebote eines Kreditinstituts, lägen nicht vor. Die vorgelegte allgemeine Kreditwürdigkeitsanalyse als einziges Indiz reiche nicht aus, um die Fremdüblichkeit der in Rede stehenden Darlehen zu belegen. Die Aussagekraft der Kreditwürdigkeitsanalyse sei hierfür zu gering. Denn die dortige Rating-Einschätzung fuße auf einigen wenigen Finanzkennzahlen. Es handele sich um ein rein quantitatives Rating. Für eine fundierte Einschätzung sei es erforderlich, auf Grundlage des Geschäftsmodells, des Wettbewerbsumfelds und der Marktlage die mehrjährige Entwicklung der Vermögens- und Kapitalstruktur und der Liquiditätsflüsse zu analysieren, insbesondere die mehrjährige Entwicklung des dynamischen Cashflows. Dies sei im Streitfall wahrscheinlich nicht geschehen, zumindest sei dies nicht in der vorgelegten Kreditwürdigkeitsanalyse dokumentiert. Da ein wesentlicher Vermögenswert der A C AG die Beteiligung an der H AG sei, müsse sich eine Kreditwürdigkeitsanalyse im Übrigen auch auf diese Gesellschaft erstrecken. Darüber hinaus müsste die Analyse eine längerfristige Betrachtung vornehmen, da das verzinsliche Fremdkapital (im Jahresabschluss zum 31.12.2014 der Kredit der D-bank und später die Gesellschafterfinanzierung) so hoch gewesen sei, dass eine kurzfristige vollständige Tilgung auf Grundlage der vorhandenen Liquidität nicht möglich gewesen wäre, ohne sich entweder neu zu verschulden oder einen Teil des Anlagevermögens zu verkaufen. Die A C AG sei insoweit darauf angewiesen gewesen, dass die Darlehen nicht bereits nach einem Jahr getilgt werden müssten. Die Auswahl der Vergleichsgruppe zur Ermittlung der Angemessenheit der Zinssätze könne ebenfalls nicht überzeugen. So seien ausschließlich Anleihen europäischer Banken herangezogen worden. Die Kosten dieser Emittenten seien jedoch nur eingeschränkt vergleichbar mit denen solcher Emittenten, die auch ein nicht-finanzdienstleistungsbasiertes Geschäftsmodell besäßen. Insgesamt könne daher nach Aktenlage nicht ausgeschlossen werden, dass der zwischen der Klägerin und der A C AG vereinbarte Zinsaufschlag zu niedrig gewählt worden sei, um das Kreditausfallrisiko wegen fehlender Sicherheiten abzugelten. Auch der Hinweis, dass unbesicherte Fremddarlehen im Konzern üblich gewesen seien, ändere an dieser Beurteilung nichts. Die Nichtbesicherung von Darlehen bei anderen – nicht mit der A C AG vergleichbaren – Gesellschaften sei nicht aussagekräftig.

13Hiergegen wendet sich die Klägerin mit der vorliegenden Klage. Ihrer Ansicht nach seien die beiden Gesellschafterdarlehen fremdüblich, so dass die Escape-Klausel des § 8b Abs. 3 Satz 6 KStG a.F. (heute: § 8b Abs. 3 Satz 7 KStG n.F.) zur Anwendung komme. Selbst wenn die Escape-Klausel nicht greifen sollte, wäre zumindest eine Saldierung mit den Erträgen aus den korrespondierenden Sicherungsgeschäften vorzunehmen.

14Der BFH habe zwar inzwischen mit Urteilen jeweils vom 24.04.2024 (I R 41/20 und I R 11/23) festgestellt, dass Währungskursverluste bei Gesellschafterdarlehen in den Anwendungsbereich des § 8b Abs. 3 Satz 4 KStG a.F. fielen und dass dem, zumindest in Drittstaatenfällen, auch Unionsrecht nicht entgegenstehe. Nach diesen Grundsätzen wären die hier streitigen Währungskursverluste grundsätzlich gemäß § 8b Abs. 3 Satz 4 KStG a.F. steuerlich nicht abziehbar.

15Allerdings greife hier ihrer Ansicht nach die sog. Escape-Klausel des § 8b Abs. 3 Satz 6 KStG a.F. (heute: § 8b Abs. 3 Satz 7 KStG n.F.). Entgegen der Auffassung des Beklagten seien sowohl die Nicht-Besicherung als auch der vereinbarte Zinssatz der Gesellschafterdarlehen fremdüblich. Zu der Escape-Klausel habe der BFH in den genannten Urteilen vom 24.04.2024 (I R 41/20 und I R 11/23) festgestellt, dass an den Nachweis der Fremdüblichkeit keine überhöhten Anforderungen zu stellen seien. Außerdem habe er festgestellt, dass allein aus dem Fehlen von Sicherheiten nicht auf die Fremdunüblichkeit eines Darlehens geschlossen werden könne, solange die Höhe der Zinsen diese Risiken einpreise und damit kompensiere. Eine solche Einpreisung und Kompensation sei im vorliegenden Fall erfolgt.

16Zum Verhältnis zwischen den vorherigen und den hier in Rede stehenden Darlehen macht die Klägerin geltend, es sei weder von ihr – der Klägerin – noch von den mit der Betriebsprüfung betrauten Personen je behauptet worden, dass die streitgegenständlichen Gesellschafterdarlehen eins zu eins die vorher bestehende externe Finanzierung bei der D-bank und der E-bank abgelöst hätten. Die interne Finanzierung sei insgesamt auf die Rückzahlung der externen Finanzierung gefolgt. Zuerst sei das kleinere Darlehen der E-bank über xxx.xxx CHF abgelöst worden. Hierzu seien genügend liquide Mittel der Schweizer Gesellschaft vorhanden gewesen, eine Refinanzierung durch ein Gesellschafterdarlehen sei daher nicht unmittelbar notwendig gewesen. Das Gesellschafterdarlehen 1 habe das Darlehen der D-bank zeitgleich zu dessen Rückzahlung refinanziert. So gehe es auch aus der Vertragspräambel hervor. Das ausgereichte Darlehensvolumen sei nur geringfügig höher gewesen. Es sei hierbei ihres Erachtens unerheblich, ob das Gesellschafterdarlehen 1 zugleich auch, zumindest teilweise, die Finanzierung der E-bank mit Zeitversatz abgelöst habe oder nicht. Das Gesellschafterdarlehen 2 sei Ende August zusätzlich für einen Landkauf ausgereicht worden. So gehe es auch aus der Vertragspräambel hervor. Die Tatsache, dass ein Zeitverzug zwischen der Rückzahlung des Darlehens bei der E-bank und der Aufnahme des Gesellschafterdarlehens 2 vorgelegen habe, sei somit ihres Erachtens für die Beurteilung des Drittvergleichs ebenfalls irrelevant.

17Die A C AG bestehe unter ihrer ersten Firmierung als J AG seit 197x [Mitte der 70-ger Jahre] und habe mithin zum Zeitpunkt der Darlehensvergaben seit fast 40 Jahren bestanden. Das Unternehmen bestehe auch heute noch. In 2014 sei ihr EBT („Earnings Before Tax“ = Gewinn eines Unternehmens vor Steuern) zwar negativ gewesen. Seit 2015 sei das EBT aber positiv und sogar von xx.xxx CHF auf x.xxx.xxx CHF in 2019 gestiegen. Daher könne grundsätzlich von ihrer Kreditwürdigkeit ausgegangen werden. Es sei auch nicht erkennbar, warum ein fremder Dritter die Darlehen unter diesen Umständen zurückgefordert hätte.

18Dennoch habe sie – die Klägerin – einen externen Preisvergleich anhand der vom BFH in seinem Urteil vom 18.05.2021 (I R 4/17) ausdrücklich als möglich anerkannten Methodik einer Kreditwürdigkeitsanalyse über Ratingtools und anschließendem Abgleich mit Vergleichsanleihen geführt. Diese Kreditwürdigkeitsanalyse vom 21.01.2021 [wegen der Einzelheiten wird hier auf diese verwiesen] sei ihrer Ansicht nach methodisch korrekt. Die Vorgehensweise entspreche der vom BFH in seinem Urteil vom 18.05.2021 (I R 4/17) bestätigten Methodik. Mit dem genannten Urteil habe der BFH ausführlich zu Maßstäben und Methodik für die Ermittlung fremdüblicher Zinssätze bei Konzerndarlehen Stellung genommen und dabei zum Teil auch Aussagen früherer Urteile revidiert. Das zur Ratingermittlung angewandte Ratingtool RiskCalcTM sei von der Ratingagentur Moody‘s (neben Standard & Poor’s und Fitch eine der drei großen renommierten Ratingagenturen) entwickelt worden und greife auf eine umfangreiche Unternehmensdatenbank zurück. Das verwendete Ratinginstrument Moody’s RiskCalcTM sei ein Instrument, das insbesondere zur Ermittlung der Kreditwürdigkeit von mittelständischen Unternehmen, die nicht börsennotiert sind, entwickelt worden sei. Es könne davon ausgegangen werden, dass es sich um ein marktgängiges Verfahren handele, das für den vorliegenden Sachverhalt sachgerecht ist. Auch der BFH habe in seinem Urteil vom 18.05.2021 festgestellt, dass es sich bei einem solchem Rating um eine von der Marktpraxis anerkannte und angewendete Grundlage für die Bonitätsbeurteilung von Unternehmen handele. Dies gelte auch, wenn die von der Ratingagentur verwendeten mathematischen Algorithmen und betriebswirtschaftlichen Kennzahlen nicht im Einzelnen bekannt seien. Das von Moody‘s entwickelte Ratingtool RiskCalcTM könne somit laut aktueller Rechtsprechung zur Ermittlung eines fremdvergleichskonformen Darlehenszinses herangezogen werden.

19Für die Darlehensnehmerin (hier: die A C AG) sei so auf „Stand-alone-Basis“ eine Bonitätseinstufung bzw. ein Emittentenrating von Baa2 ermittelt worden (Investment Grade). „Stand-alone-Basis“ bedeute, dass nur Vermögensgegenstände und Zukunftsaussichten der Darlehensnehmerin, nicht aber der Gruppe berücksichtigt worden seien. Unternehmen vergleichbarer Bonität hätten sich im Zeitpunkt der Darlehensgewährung am Kapitalmarkt zu Zinssätzen zwischen 0,63 % bis 1,75 % refinanzieren können. Rechne man die bei den Vergleichstransaktionen für längere Laufzeiten enthaltenen Aufschläge heraus, sinke diese Vergleichsspanne auf -0,82 % bis -0,02 %. Die hier gewählte Verzinsung von CHF-LIBOR + 1,5 % für ein „senior loan“ (= es gebe keine vorrangigen anderen Darlehen) bewege sich entsprechend sogar oberhalb dieser Spannbreite und sei damit fremdüblich. Eine Besicherung würde sogar dazu führen, dass das Rating für diese Anleihe höher wäre und damit im Ergebnis die Zinsspanne (noch) niedriger. Die ermittelte Zinsspanne enthalte also einen Risikozuschlag, der die fehlende Besicherung ausgleiche.

20Der Beklagte vermute, dass der vereinbarte Zinssatz der Gesellschafterdarlehen die fehlende Sicherheit nicht im fremdüblichen Maße ausgleiche und deshalb zu niedrig gewählt worden sein könne. Um diese Vermutung zu entkräften, habe sie – die Klägerin – einen internen Preisvergleich durchgeführt. Danach habe sich ein effektiver Zinssatz für ein unbesichertes Darlehen von 1,46 % ergeben. Da für das Bankdarlehen ein fester Zinssatz vereinbart worden sei, wohingegen für die Gesellschafterdarlehen ein variabler Zinssatz vereinbart worden sei, habe sie im nächsten Schritt den festen Zinssatz mithilfe des Swap-Pricer in der Refinitiv-Eikon-Datenbank in einen variablen Zinssatz überführt. Dabei sei sie zu dem Ergebnis gekommen, dass die Fremdvergleichsmarge für einen variablen Zinssatz mit Basiszinssatz von 12M-CHF-LIBOR 1,40 % betrage. Der BFH (vom 17.10.2001 I R 103/00 und vom 06.04.2005 I R 22/04) weise darauf hin, dass in der Regel nur eine Spanne von fremdüblichen Preisen hergeleitet werden könne. Zur Vereinfachung sei zur Ableitung einer Bandbreite von Werten, die für das Gesellschafterdarlehen als anwendbar angesehen werden könnten, die Abweichung von +/- 10 % des Punktwerts als angemessen angenommen worden, um eine fremdübliche Ergebnisbandbreite abzuleiten. Anhand der so ermittelten Fremdvergleichsbandbreite von 1,26 % bis 1,55 % könne geschlussfolgert werden, dass die angewandte Marge von 1,50 % p.a. für das Gesellschafterdarlehen fremdüblich gewesen sei und einen angemessenen Risikoaufschlag beinhalte. Hierbei sei es richtig, dass die Senkung des Zinsniveaus, wie vom Beklagten beschrieben, einen zinssenkenden Effekt mit sich bringe. Die Einbeziehung dieses Effektes würde also nicht dazu führen, dass sich der fremdübliche Zinssatz für das Darlehen erhöhen würde. Im Gegenteil würde dies dazu führen, dass der fremdübliche Zinssatz auf das gewährte Darlehen niedriger wäre. Eine Einbeziehung dieses Effekts wäre daher nur zum Vorteil der Darlehensnehmerin.

21In Ergänzung zur vorgelegten Kreditwürdigkeitsanalyse sei zudem nochmals überprüft worden, ob zu dem indizierten Rating auch unbesichertes Fremdkapital im vergleichbaren Zeitraum begeben worden sei. Dazu sei in der Refinitiv-Eikon-Datenbank die Suchstrategie aus der Kreditwürdigkeitsanalyse repliziert und ergänzend nach Fremdkapitalinstrumenten, die als „unsecured“ gekennzeichnet sind und die nicht garantiert sind, gesucht worden. Diese Suche habe 156 Beobachtungen ergeben. Damit ergebe sich eine hohe Zahl an unbesichertem Fremdkapital beim einschlägigen Rating.

22Um den Bedenken des Beklagten zur Ratingermittlung auf Basis der rein quantitativen Merkmale zu begegnen und um das in der Kreditwürdigkeitsanalyse ermittelte Kreditrating von Baa2 zu verifizieren, habe sie – die Klägerin – die Ratingermittlung durch qualitative Merkmale ergänzt. Dabei habe sie qualitative Informationen der Darlehensnehmerin zum Geschäftsmodell (Macht der Kunden oder der Lieferanten, Produktdiversifikation, Stammkundschaft, etc.), zum Wettbewerbsumfeld (Industrieerfahrung, Macht der Kunden) sowie zur Marktlage erhoben und in die entsprechende Eingabemaske des Ratingtools RiskCalcTM zusätzlich zu den quantitativen Merkmalen eingegeben. Das Resultat habe das Rating von Baa2 bestätigt.

23Entgegen der Ansicht des Beklagten wäre auch die Einbeziehung der Bankdarlehen in die Kreditwürdigkeitsanalyse angesichts ihrer beabsichtigten Ablösung durch die hier in Rede stehenden Gesellschafterdarlehen nicht sachgerecht gewesen. Es gehe nicht um eine zusätzliche Verschuldung, sondern um einen Ersatz der bisherigen Finanzierung. Um die genannten Bedenken des Beklagten dennoch zu adressieren, sei ein Rating auf Basis des Jahresabschluss 2015 erstellt worden. Dieses beinhalte die Gesellschafterdarlehen und entspreche somit dem von dem Beklagten beschriebenen Vorgehen, die avisierte Finanzierung im Rating zu reflektieren. Die Gesellschafterdarlehen seien dabei als langfristige Darlehen berücksichtigt worden, da die Gesellschafterdarlehen länger als die ursprünglich vereinbarte Mindestlaufzeit bestehen geblieben seien. Hier gelte der Grundsatz „substance over form“, wie er den OECD-Richtlinien für Verrechnungspreise zu entnehmen sei. Das dabei ermittelte Rating sei leicht besser als das Rating von 2014 und entspreche BBB+. Es ergebe sich also keine relevante Abweichung.

24Der Beklagte kritisiere, dass in der Kreditwürdigkeitsanalyse die Auswahl der Vergleichsgruppe zur Ermittlung der angemessenen Zinssätze ausschließlich europäische Banken beinhalte und diese mit Emittenten aus der Nicht-Banken-Branche nur eingeschränkt vergleichbar seien. Diese Aussage impliziere jedoch, dass die Auswahl der einzelnen Unternehmen in der Vergleichsgruppe aktiv erfolgt sei, was jedoch nicht der Fall sei. Bezüglich der Anmerkung des Beklagten zur eingeschränkten Vergleichbarkeit von Emittenten aus der Banken- und Nicht-Banken-Branche sei anzumerken, dass Kreditratings auch die Art der Branche berücksichtigen würden und somit eine Bank mit BB-Rating mit z.B. einem Industrieunternehmen mit BB-Rating vergleichbar sei. Sie – die Klägerin – habe die in der Refinitiv-Eikon-Datenbank verfügbaren CHF-Zinsstrukturkurven z.B. für ein Kreditrating von BBB mit einer einjährigen Laufzeit für finanzielle und nichtfinanzielle Kapitalgesellschaften verglichen. Dabei habe sie festgestellt, dass die beiden Zinsstrukturkurven keinen systematischen Unterschied aufweisen würden. Der Einwand des Beklagten, dass aufgrund starker Abweichungen zu zwei exemplarischen Zeitpunkten ein systematischer Unterschied bestehe, sei nicht nachvollziehbar. Ein systematischer Unterschied bestehe, wenn sich die Verläufe der beiden Kurven über die Zeit systematisch statistisch signifikant unterscheiden. Anhand zweier abweichender Zeitpunkte allein könne jedoch nicht gegen einen ansonsten sichtbaren Trend argumentiert werden. Zur Verdeutlichung habe sie ergänzend eine statistische Analyse durchgeführt. Diese decke den Unterschied der BBB-Zinsstrukturkurven für einjährige CHF-Anleihen von Unternehmen, die nicht aus dem Finanzsektor stammen und Unternehmen aus dem Finanzsektor für den Zeitraum 28.06.2018 bis 31.12.2019 ab. Im Ergebnis zeige sich nur eine sehr geringe statistisch signifikante höhere Rendite von ca. 17 bis 20 Basispunkten von Unternehmensanleihen aus dem finanziellen Sektor im Vergleich zu Unternehmensanleihen aus dem nichtfinanziellen Sektor. Hierdurch werde deutlich, dass der Unterschied gering sei.

25Der Beklagte bemängele, dass in der Kreditwürdigkeitsanalyse nicht auf die Rolle der Konzernzugehörigkeit eingegangen sei. Dies sei so aber richtig gewesen, da nach § 8b Abs. 3 Satz 6 KStG a.F. „nur die eigenen Sicherungsmittel der Gesellschaft zu berücksichtigen“ seien Dazu gehörten keine Konzernrückhalteffekte. Unabhängig davon bestätige aber auch das dem Gericht vorgelegte Rating der Bundesbank für den A-Konzern die Plausibilität des Einzelratings der A C AG.

26Eine über diese Ratinganalyse hinausgehende Berücksichtigung von Lageberichten und Ähnlichem sei ihrer Ansicht nach nicht zwingend erforderlich. Allerdings sei sogar eine positive weitere Entwicklung des Darlehens und der Schuldnerin in den Folgejahren zu beobachten gewesen. Durch die tatsächlichen Finanzergebnisse der auf die Darlehensvergabe folgenden Jahre seien die Annahmen „ex post“ als plausibel bestätigt worden. Es hätte also ein fremder Dritter das Darlehen auch nicht zurückgefordert. Eine rückwirkende detaillierte Risikosimulation mithilfe von Lageberichten und Finanzplänen sei insoweit überflüssig. Dafür, dass „ex ante“ keine anderen Erkenntnisse vorgelegen hätten, spreche auch die zu vergleichbaren Konditionen begebene externe Finanzierung, die durch die Gesellschafterdarlehen abgelöst worden sei.

27Zwar habe die von dem Beklagten beauftragte Fachprüfung für Verrechnungspreise zur Überprüfung des Drittvergleichs eine eigene Ratinganalyse der A C AG erstellt und dabei ein Rating von nur Ba2 ermittelt. Hierzu habe sie jedoch eine sehr konservative Annahme getroffen, die das Kreditausfallrisiko der A C AG erhöht habe. Die Fachprüfung bemängele, dass sie – die Klägerin – die Verbindlichkeiten gegenüber der E-bank und gegenüber der D-bank im Ratingtool als langfristige Verbindlichkeiten berücksichtigt habe, obwohl die Darlehen kurzfristig fällig gewesen seien. Ihre Kreditwürdigkeitsanalyse (der Klägerin) entspreche aber der Klassifizierung der Bankdarlehen entsprechend des Jahresabschlusses 2014 der A C AG, der nach dem Schweizer Rechnungslegungsstandard geprüft worden sei. Daher sei ihre Kreditwürdigkeitsanalyse sachgerecht. Die Fachprüfung argumentiere weiter, dass auch die Gesellschafterdarlehen bei der Ratinganalyse eigentlich als kurzfristige Verbindlichkeiten hätten berücksichtigt werden müssen. Die Fachprüfung habe entsprechend für ihre eigene Ratinganalyse die Finanzkennzahlen der A C AG angepasst, indem sie die Gesellschafterdarlehen als kurzfristige Verbindlichkeiten umklassifiziert habe. Auf Basis der angepassten Finanzkennzahlen habe die Fachprüfung dann – nach Berücksichtigung qualitativer Aspekte – ein eigenes Rating von Ba2 ermittelt. Dieses Vorgehen sei jedoch nicht sachgerecht. Für ihre Ratinganalyse setze sich die Fachprüfung über den Rechnungslegungsstandard der Schweiz hinweg. Die Gesellschafterdarlehen seien im geprüften Jahresabschluss 2015 als langfristige Verbindlichkeiten dargestellt und nicht vom Schweizer Revisor beanstandet worden. Durch die Umgliederung der Gesellschafterdarlehen erschaffe die Fachprüfung eine dem vorliegenden Fall nicht entsprechende Realität. Sie behandele die Gesellschafterdarlehen faktisch wie Verbindlichkeiten aus Lieferungen und Leistungen, die zwingend kurzfristig fällig seien. Dem sei nicht zu folgen. Es handele sich vielmehr um eine langfristige strukturelle Unternehmensfinanzierung. Die Gesellschafterdarlehensverträge würden vorsehen, dass die Darlehen automatisch zu gleichen Bedingungen verlängert werden, wenn keine der Vertragsparteien den Vertrag vor dem Ablauf des Fälligkeitsdatums kündigt. Es sei auch unwahrscheinlich gewesen, dass die Gesellschafterdarlehen am erstmaligen Fälligkeitsdatum zurückgezahlt werden. Die Ratinganalyse der Fachprüfung verstoße damit gegen den steuerrechtlichen Grundsatz, wonach bilanzielle Sachverhalte für steuerliche Zwecke im Zweifel nach dem wirtschaftlichen Sachverhalt und weniger nach der rechtlichen Form zu beurteilen seien. Daher sei die Umgliederung der Gesellschafterdarlehen zu kurzfristigen Verbindlichkeiten nicht sachgerecht und die darauf aufbauende Kreditwürdigkeitsanalyse der Fachprüfung für den Fremdvergleich ungeeignet.

28Aber selbst wenn man auf das von der Fachprüfung ermittelte Rating von Ba2 abstellen würde, seien die Preisvergleichsbandbreiten des Beklagten nicht sachgerecht. Denn zum einen habe die Fachprüfung aus der Datenbank von Moody‘s Market Implied Ratings (MIR) die Credit-Spread-Margen von Anleihen im Verhältnis zum USD-LIBOR ermittelt. Es sei aber nicht sachgerecht, die Zinssätze für verschiedene Währungen – hier die Margen von USD und CHF – ohne Anpassungsrechnung zu vergleichen. Um die Vergleichbarkeit zu erhöhen, habe sie – die Klägerin – für den durch die Fachprüfung ermittelten Wert von 2,28 % mithilfe des Swap-Pricers aus der Datenbank Refinitiv-Eikon einen auf CHF angepassten Wert von 1,81 % ermittelt. Somit seien die Unterschiede materiell. Der umgerechnete Wert sei jedoch kein maßgeblicher Wert für ein Rating von Ba2. Zum anderen unterstelle die Fachprüfung aus Vereinfachungsgründen, dass eine Abweichung von +/- 10 % der Punktwerte der Credit-Spread-Marge angemessen sei und ermittele für den Fremdvergleich eine (nicht vergleichbare USD-)Bandbreite von 2,052 % bis 3,069 %. Die Bandbreitenbildung der Fachprüfung sei jedoch zu vereinfacht und nicht in Einklang mit entsprechenden Daten. Der Ansatz sei konservativ und möge vereinfachend zur Preisfindung im Investment-Grade-Bereich herangezogen werden können oder zur positiven Substantiierung der Fremdüblichkeit ausreichen. Sie – die Klägerin – habe entsprechend für ihre Klagebegründung auch die Abweichung von +/- 10 % der Fremdvergleichsmarge angewendet, allerdings um eine möglichst konservative, aber plausible Annahme zu treffen, die auch ohne weiteren Beleg glaubhaft sei. Für eine von dem Beklagten angestrebte steuerliche Einkommensberichtigung im Rahmen einer Schätzung sei jedoch ein robusterer Ansatz nötig, der die tatsächliche Preisstreuung am Markt sachgerechter abbilde und somit mit einer ausreichend hohen Wahrscheinlichkeit darauf schließen lasse, ob die Zinssätze dem Fremdvergleichsgrundsatz entsprechen. Im Dezember 2020 habe etwa die Spread-Interquartilsbandbreite für Hochzinsanleihen mit einem Rating von Ba2 in der tiefsten Niedrigzinsphase nach Augenmaß konservativ ca. 100 bis 150 Basispunkte betragen, d.h. 1,00 bis 1,50 Prozentpunkte und im Juni 2022 in einer Zinsanstiegsphase konservativ ca. 500 Basispunkte, d.h. 5,00 Prozentpunkte. Selbst unter der konservativsten Annahme betrage die Interquartilsstreuung der Spreads 1,00 Prozentpunkte (100 Basispunkte), was einer Abweichung von +/- 0,50 Prozentpunkten um den Mittelwert der Interquartilsbandbreite entspreche. Damit ergebe sich eine fremdübliche Bandbreite von 1,31 % bis 2,31 % um den angenommenen Wert von 1,81 % (aus Vereinfachungsgründen werde hier auf eine nuanciertere Währungsanpassungsrechnungen verzichtet, da die dargestellten Überlegungen ausreichend seien, um ernstliche Zweifel an der Geeignetheit der Analysen des Beklagten darzulegen). Somit sei die von ihr angewandte Marge von 1,50 % innerhalb der Angemessenheitsbandbreite und damit als fremdüblich anzusehen. Es solle jedoch klargestellt werden, dass die Interquartilsbandbreite eine konservative Herangehensweise sei. Die Anwendung der Interquartilsbandbreite sei nicht gesetzlich erforderlich und auch nicht mit stochastischen Methoden für die explorative Datenanalyse begründet. Es handele sich lediglich um einen Gedankenimpuls. Tatsächlich erhöhe eine pauschale Einengung von Bandbreiten die Wahrscheinlichkeit von induktiven Fehlschlüssen, die bei einer Einkommensberichtigung zu vermeiden seien.

29Jedenfalls aber sei es der Fachprüfung des Beklagten gelungen, anhand von Marktanhaltswerten aus der MIR-Datenbank einen Zinssatz für die von ihr als sachgerecht erachteten Parameter Kreditwürdigkeit und Laufzeit zu ermitteln. Allein diese Datenverfügbarkeit zeige, dass fremde Dritte einander zu vergleichbaren Konditionen Fremdkapital gewährt hätten. Somit erbringe die Fachprüfung selbst den Drittvergleich.

30Schließlich sei, selbst wenn die Escape-Klausel nicht greifen sollte, zu beachten, dass der BFH in den genannten Entscheidungen (I R 41/20 und I R 11/23 jeweils vom 24.04.2024) festgestellt habe, dass eine Einbeziehung von Währungskursverlusten in § 8b Abs. 3 Satz 4 KStG nur dann verfassungsgemäß sein könne, wenn korrespondierende Währungskursgewinne im Wege einer verfassungskonformen Auslegung so weit wie möglich mit den nach § 8b Abs. 3 Sätze 4 bis 7 KStG nicht abziehbaren Währungskursverlusten zu verrechnen sind. In den vom BFH entschiedenen Fällen sei die Frage der Saldierung nicht entscheidungserheblich gewesen, sodass er dies nicht abschließend habe entscheiden müssen. Die ausdrückliche Erwähnung, dass dem so sein könne, verdeutlich jedoch, dass der BFH dahin tendiere, dass eine solche verfassungskonforme Auslegung tatsächlich vorzunehmen sei. Eine solche Verrechnung habe hier bislang nicht stattgefunden. Im vorliegenden Fall seien daher – wenn die Escape-Klausel nicht greifen sollte – noch die Gewinne aus den Sicherungsgeschäften mit den streitgegenständlichen Verlusten zu verrechnen. Im vorliegenden Fall stünden den streitgegenständlichen Währungskursverlusten i.H.v. insgesamt xx.xxx,xx € korrespondierende Währungskursgewinne aus den zwischen ihr und der A GmbH, F getätigten Sicherungsgeschäften i.H.v. insgesamt xx.xxx,xx € gegenüber, die nicht § 8b KStG unterlegen hätten und voll steuerpflichtig gewesen seien (wegen der Berechnung der Währungskursgewinne wird auf die von der Klägerin mit Schriftsatz vom 24.01.2025 übermittelten Tabellen verwiesen – Bl. 444 der Gerichtsakte). Dem sich so insgesamt ergebenden Gewinnen aus Sicherungsgeschäften i.H.v. xx.xxx,xx € (xx.xxx,xx € + x.xxx,xx €) stünden der Höhe nach unstreitige Verluste aus den Fremdwährungsdarlehen i.H.v. xx.xxx,xx € aus dem Gesellschafterdarlehen 1 und x.xxx,xx € aus dem Gesellschafterdarlehen 2 gegenüber. Saldiert ergebe sich für das Gesellschafterdarlehen 1 weder ein Gewinn noch ein Verlust (xx.xxx,xx € Verlust aus dem Fremdwährungsdarlehen abzüglich xx.xxx,xx € Gewinn aus dem Sicherungsgeschäft). Für das Gesellschafterdarlehen 2 ergebe sich saldiert ein Gewinn i.H.v. x.xxx,xx € (x.xxx,xx € Verlust aus dem Fremdwährungsdarlehen abzüglich x.xxx,xx € Gewinn aus dem Sicherungsgeschäft) und somit ebenfalls kein Verlust.

31Die Klägerin beantragt,

32den Körperschaftsteuerbescheid für 2016 vom 22.10.2020 in Gestalt der Einspruchsentscheidung vom 28.02.2022 dahingehend zu ändern, dass die im Rahmen von Darlehensrückzahlungen entstandenen Währungskursverluste in Höhe von insgesamt xx.xxx,x € zum Abzug zugelassen werden,

33hilfsweise,

34die Revision zuzulassen.

35Der Beklagte beantragt,

36die Klage abzuweisen,

37hilfsweise,

38 die Revision zuzulassen.

39Zur Begründung verweist er auf die Ausführungen in der Einspruchsentscheidung und trägt darüber hinaus im Wesentlichen Folgendes vor: Seiner Ansicht nach seien die Erträge aus der Währungssicherung nicht gegenzurechnen, da § 8b Abs. 3 Sätze 4 ff. KStG lediglich die Gewinnminderungen inkludiere. Darüber hinaus seien die hier zu beurteilenden vertraglichen Vereinbarungen seiner Ansicht nach nicht fremdüblich im Sinne von § 8b Abs. 3 Satz 6 KStG.

40Bezüglich des Verhältnisses zwischen den vorherigen und den hier in Rede stehenden Darlehen sei es nach seinem Verständnis laut der Klägerin so gewesen, dass das Gesellschafterdarlehen 2 ein externes Darlehen der A C AG bei der E-bank ablösen sollte. Er – der Beklagte – bezweifele dies unter Verweis auf die zeitliche Differenz zwischen der Rückzahlung des externen Darlehens am xx.03.2015 und der Auszahlung des Gesellschafterdarlehens 2 am xx.08.2015.

41Nach Auffassung der von ihm beauftragten Fachprüfung für Verrechnungspreise sei die von der Klägerin vorgelegte Kreditwürdigkeitsanalyse nicht aussagekräftig. Z.B. hätten fremde Dritte, wenn sie den vorhergehenden Bilanzstichtag zugrunde gelegt hätten, Anpassungen in der Form vorgenommen, dass sie die Verbindlichkeiten der A C AG gegenüber externen Banken aufgrund der bereits erfolgten bzw. beabsichtigten Tilgung außer Betracht gelassen hätten. Dafür hätten sie jedoch die Bonität der A C AG unter Berücksichtigung der neuen Darlehen (Gesellschafterdarlehen 1 und 2) bestimmt, d.h. diese als kurzfristige Verbindlichkeiten in die Ratingermittlung einbezogen. Darüber hinaus würden bei Ratingeinschätzungen fremder Dritter neben den Informationen aus dem Jahresabschluss auch Informationen aus den Lageberichten (als qualitativer Teil des quantitativen Jahresabschlusses), dem Cashflow, der Rentabilität und den Finanzplänen herangezogen. Bisher fehlten jedoch bei der Betrachtung durch die Klägerin die Informationen aus den Lageberichten und den Finanzplänen. Wie bereits in der Einspruchsentscheidung ausgeführt, könne auch die Auswahl der Vergleichsgruppe zur Ermittlung der Angemessenheit der Zinssätze nicht überzeugen. Konzentriere sich die Fremdvergleichsanalyse auf Unternehmensanleihen, sollte bei der Emittentenauswahl auch zwischen nichtfinanziellen Emittenten und finanziellen Emittenten (Banken / Versicherungen) unterschieden werden. Hier wäre zu berücksichtigen, inwieweit bei gleicher Einschätzung des Risikos die potentielle Änderung des Risikos zwischen den Branchen unterschiedlich sein könne und von fremden Dritten zinserhöhend berücksichtigt worden wäre. Zwar habe die Klägerin im Klageverfahren die in der Refinitiv-Eikon-Datenbank verfügbaren CHF-Zinsstrukturkurven für ein Kreditrating von BBB mit einer einjährigen Laufzeit für finanzielle und nichtfinanzielle Kapitalgesellschaften verglichen und sei dabei zu dem Ergebnis gekommen, dass es keine systematischen Unterschiede gebe. Entgegen der Ansicht der Klägerin würden die beiden Zinsstrukturkurven jedoch teils signifikante Unterschiede aufweisen. Des Weiteren habe die Klägerin zum Nachweis, dass der vereinbarte Zinssatz die fehlende Sicherheit im fremdüblichen Maße ausgleiche, einen internen Preisvergleich vorgenommen. Hier vergleiche die Klägerin die Zinssätze der Gesellschafterdarlehen 1 und 2 mit einem Bankdarlehen, dass die A C AG am xx.06.2014 von der D-bank erhalten habe und für das die A SE & Co KG eine Garantie gegeben habe. Die Klägerin gehe zur Bestimmung des Risikoaufschlags für die Nichtbesicherung davon aus, dass die ermittelte Zinsdifferenz i.H.v. 0,62 Prozentpunkten zwischen dem festverzinslichen Darlehen der E-bank und dem festverzinslichen Darlehen der D-bank allein auf den fehlenden Sicherheiten und der unterschiedlichen Laufzeit beruhe. Dieses sei aber nur zum Teil zutreffend, denn Einfluss auf den Credit Spread habe neben der Wiedereinbringungsquote auch die Höhe der Forderung zum Zeitpunkt des Ausfalls, die Ausfallwahrscheinlichkeit und die Risikoaversion am Markt. Hier dürfe auch die zeitliche Differenz nicht unberücksichtigt bleiben. Die Gesellschafterdarlehen 1 und 2 seien am xx.06.2015 bzw. am xx.08.2015 ausgereicht worden. Im Gegensatz dazu seien die Fremddarlehen der D-bank am xx.06.2014 und der E-bank am xx.09.2014 – mithin ein Jahr früher – ausgezahlt worden. Berücksichtigt werden müsse, dass am 15.01.2015 die Aufhebung des Mindestkurses des CHF und die zeitgleiche Senkung des Zinssatzes für Girokonten erfolgt sei. Damit einher gegangen sei ein Abfall des CHF LIBOR um -0,5 Prozentpunkte. Diese Maßnahme der Schweizerischen Nationalbank habe den Finanzmarkt beeinflusst und führe dazu, dass das Zinsniveau aus Juni 2014 nicht mit dem Zinsniveau aus Juni/ August 2015 vergleichbar sei. Auch könne diese Maßnahme Einfluss auf die Risikoaversion am Markt gehabt haben und damit Auswirkungen auf den Credit Spread. In einer weiteren Anpassungsrechnung habe die Klägerin den festen Zinssatz der D-bank auf einen variablen Zins angepasst. So habe die Klägerin eine Zinsmarge von 1,4% erhalten und daraus den Schluss gezogen, dass der bei den Gesellschafterdarlehen vereinbarte Zuschlag auf den variablen Zins i.H.v. 1,5% einen angemessenen Risikozuschlag für die Nichtbesicherung enthalte. Ob dieser Aufschlag von 1,5% einen fremdüblichen Aufschlag darstelle, könne aufgrund der von der Klägerin vorgenommenen Berechnung jedoch nicht nachvollzogen werden.

42Soweit die Klägerin bemängele, dass die Finanzverwaltung keine eigene Kreditwürdigkeitsanalyse vorgelegt habe, werde darauf verwiesen, dass nach § 8b Abs. 3 Satz 6 KStG a.F. der Steuerpflichtige den Nachweis zu erbringen habe, dass ein fremder Dritter das Darlehen bei sonst gleichen Umständen gewährt hätte. Anhand der mit der Klageschrift und der im Klageverfahren vorgelegten Unterlagen habe die Fachprüfung für Verrechnungspreise dennoch das von der Klägerin erstellte Rating mithilfe der Datenbank Moody`s RiskCalc™ nachvollzogen. Unter Verwendung der gleichen Finanzkennzahlen und qualitativen Daten habe sich das Ratingergebnis von Baa2 (1 Jahr) ergeben, wobei unter Berücksichtigung der Finanzkennzahlen eine Expected Default Frequency (EDF) von 0,33% ermittelt worden sei. Die Hinzunahme der qualitativen Kennzahlen verändere die EDF geringfügig auf 0,30%; dies lasse das Ratingergebnis von Baa2 im Ergebnis jedoch unverändert.

43Bei den beiden Gesellschafterdarlehen handele sich jedoch um kurzfristige Verbindlichkeiten (innerhalb eines Jahres zu tilgende Verbindlichkeiten), die bei der Führung des Drittvergleichs auch als solche zu berücksichtigen seien. Die Fachprüfung habe danach eine zweite eigene Ratinganalyse mit Hilfe der Datenbank Moody`s RiskCalc erstellt. Dabei habe sie ihrer Ratinganalyse modifizierte Finanzkennzahlen auf Grundlage des Jahresabschlusses 2014 zu Grunde gelegt. Die im Jahresabschluss auf den 31.12.2014 ausgewiesenen Verbindlichkeiten gegenüber den externen Banken seien etwa nicht berücksichtigt worden. Auf Grundlage dieser Finanzkennzahlen sei eine Expected Default Frequency (1-Year) von 2,66% ermittelt worden, was zu einer Ratingeinschätzung nach Moody‘s von nur B1 führe. Ein Rating von B1 bedeute, dass es sich um eine hochspekulative Anlage handele. Daher habe die Fachprüfung noch eine dritte eigene Ratinganalyse mit Hilfe der Datenbank Moody‘s RiskCalc vorgenommen und hierbei auch die qualitativen Daten (wie von der Klägerin angegeben) berücksichtigt. Dies habe zu einer Verbesserung der Ausfallwahrscheinlichkeit geführt. Denn hierbei habe sich eine kombinierte Ausfallwahrscheinlichkeit (combined PD) von 1,37% ergeben, was wiederum eine Ratingeinschätzung von Ba2 impliziere. Nach der Definition sei eine Ratingklasse von Ba2 dem Non-Investmentgrade zuzuordnen. Es handele sich um eine spekulative Anlage.

44Unter Berücksichtigung der MIR-Datenbank (= Market Implied Ratings) auf der Seite Moody‘s.com, die die Angabe von Credit Spread über dem LIBOR (für Daten vor dem 26.08.2022) in Abhängigkeit von der Ratingklasse und der Laufzeit biete, habe sich danach für das Gesellschafterdarlehen 1 zum Stichtag xx.06.2015 für ein Rating von Ba2 und einer Laufzeit von einem Jahr ein Credit Spread von 2,28% ergeben. Für das Gesellschafterdarlehen 2 zum Stichtag xx.08.2015 für ein Rating von Ba2 und einer Laufzeit von einem Jahr habe sich ein Credit Spread von 2,79% ergeben. Daraus könne gefolgert werden, dass die fremdübliche Credit Spread Marge für einen variablen Zinssatz für die zu prüfenden Gesellschafterdarlehen 12M–CHF–LIBOR + 2,28% bzw. +2,79% betrage. Um eine fremdübliche Ergebnisbandbreite abzuleiten, werde aus Vereinfachungsgründen eine Abweichung von +/- 10% der Punktwerte als angemessen angenommen. Danach sei eine Bandbreite von 2,052% bis 3,069% für den betreffenden Darlehensvergabezeitraum bezogen auf beide Gesellschafterdarlehen ermittelt worden. Dies zeige, dass die Marge für die Gesellschafterdarlehen i.H.v. 1,5% p.a. auf den 12M-CHF-LIBOR unterhalb der fremdüblichen Bandbreite liege und gerade keinen angemessenen Risikoaufschlag enthalte.

45Wegen der Einzelheiten wird auf die von dem Beklagten vorgelegten Stellungnahmen der Verrechnungspreisprüferin vom 09.09.2022 und vom 27.01.2023 verwiesen.

46Hinsichtlich der weiteren Einzelheiten des Sach- und Streitstandes wird auf die gewechselten Schriftsätze, den Inhalt der Gerichtsakte sowie der beigezogenen Steuerakten des Beklagten Bezug genommen.

47Der Senat hat am 20.02.2025 mündlich verhandelt. Insoweit wird auf das Protokoll verwiesen.

Entscheidungsgründe

48I. Die Klage ist begründet.

49Der Beklagte hat zu Unrecht die – zwischen den Beteiligten im vorliegenden Klageverfahren dem Grunde und der Höhe nach unstreitigen – im Jahr 2016 realisierten Währungskursverluste aus den gewährten Gesellschafterdarlehen in Höhe von insgesamt xx.xxx,xx € außerbilanziell dem Einkommen der Klägerin hinzugerechnet.

50Zwar fallen die streitgegenständlichen Währungskursverluste i.H.v. insgesamt xx.xxx,xx € – inzwischen unter den Beteiligten unstreitig – unter die Regelung des § 8b Abs. 3 Satz 4 KStG, wonach bestimmte Gewinnminderungen bei der Ermittlung des Einkommens nicht zu berücksichtigen sind.

51§ 8b Abs. 3 Satz 4 KStG ist allerdings nicht anzuwenden, wenn nachgewiesen wird, dass auch ein fremder Dritter das Darlehen bei sonst gleichen Umständen gewährt oder noch nicht zurückgefordert hätte („Escape“ durch Fremdvergleich); dabei sind nur die eigenen Sicherungsmittel der Gesellschaft zu berücksichtigen (§ 8b Abs. 3 Satz 6 KStG in der im Streitjahr geltenden Fassung vom 20.12.2007).

521. Vorliegend sind die Voraussetzungen dieser Ausnahme nach § 8b Abs. 3 Satz 6 KStG erfüllt. Die Klägerin hat nachgewiesen, dass die Darlehen die Voraussetzungen des Fremdvergleichs erfüllen.

53§ 8b Abs. 3 Satz 6 Halbsatz 1 KStG macht deutlich, dass das Darlehen insgesamt unter fremdüblichen Bedingungen gewährt beziehungsweise stehengelassen worden sein muss, damit der „Escape“ gewährt wird (BFH, Urteil vom 24.04.2024 – I R 11/23 –, BStBl II 2024, 790).

54An den Nachweis nach § 8b Abs. 3 Satz 6 KStG sind allerdings generell keine überhöhten Anforderungen zu stellen, da § 8b Abs. 3 Satz 4 KStG für die Annahme eines Umgehungstatbestands auf eine sehr weit gehende Pauschalierung der Veranlassung durch das Gesellschaftsverhältnis zurückgreift (BFH, Urteil vom 24.04.2024 – I R 41/20 –, BStBl II 2024, 785).

55Ausgehend hiervon sind die beiden Gesellschafterdarlehen insgesamt unter fremdüblichen Bedingungen gewährt bzw. stehengelassen worden.

56a) Zunächst ist das Währungskursrisiko von der Klägerin in fremdüblicher Weise abgesichert worden, indem sie Währungskurssicherungsgeschäfte abgeschlossen hat.

57In seinem Urteil vom 24.04.2024 (– I R 11/23 –, BStBl II 2024, 790) hat der BFH zu der Escape-Klausel in § 8b Abs. 3 Satz 6 KStG ausgeführt, dass der geforderte Fremdvergleich auch unabhängig vom Abschluss eines Währungskurs-sicherungsgeschäfts erbracht werden könne. Hier hat die Klägerin sogar solche Währungskurssicherungsgeschäfte abgeschlossen. Der Abschluss von Währungskurssicherungsgeschäften spricht also vorliegend bereits für die Fremdüblichkeit der beiden Gesellschafterdarlehen. Allein der Nachweis des Abschlusses eines Währungskurssicherungsgeschäfts reicht allerdings noch nicht für den Gegenbeweis nach § 8b Abs. 3 Satz 6 KStG (BFH, Urteil vom 24.04.2024 – I R 11/23 –, BStBl II 2024, 790), sodass vorliegend auch noch die weiteren Umstände in den Blick genommen werden mussten.

58b) Nach Auffassung des erkennenden Senats war es aber auch nicht fremdunüblich, dass die Klägerin ihre Tochtergesellschaft nicht durch Euro-Darlehen finanziert hat, sondern durch Fremdwährungsdarlehen (in CHF). Denn vorliegend handelte es sich bei der Darlehensnehmerin (A C AG) um eine Gesellschaft mit Sitz in der Schweiz, deren Landeswährung also gerade CHF war.

59c) Im Weiteren steht vorliegend dem Erbringen des Fremdvergleichs nicht entgegen, dass die beiden Gesellschafterdarlehen unbesichert waren.

60Denn allein aus dem Fehlen von Sicherheiten, sei es für Währungskursrisiken oder für Bonitätsrisiken, kann nicht auf die Fremdunüblichkeit eines Darlehens geschlossen werden, solange die Höhe der Zinsen diese Risiken einpreist und damit kompensiert (BFH, Urteil vom 24.04.2024 – I R 11/23 –, BStBl II 2024, 790).

61Die Klägerin hat hier nachgewiesen, dass ein entsprechender Markt für die – ohne Sicherheiten – vereinbarten Darlehen vorhanden ist und ein fremder Dritter dieses Marktes bereit gewesen wäre, beispielsweise gegen Vereinbarung eines Zinszuschlags das durch die Nichtbesicherung erhöhte Ausfallrisiko zu kompensieren (allgemein: BFH, Urteil vom 13.01.2022 – I R 15/21 –, BFHE 276, 1, BStBl II 2023, 675, zur Einkünftekorrektur nach § 1 Abs. 1 AStG bei gewinnmindernder Ausbuchung einer unbesichert im Konzern begebenen Darlehensforderung). Denn in Ergänzung zu der von ihr vorgelegten Kreditwürdigkeitsanalyse hat die Klägerin überprüft, ob zu dem indizierten Rating auch unbesichertes Fremdkapital im vergleichbaren Zeitraum begeben wurde. Dazu hat sie in Refinitiv Eikon die Suchstrategie aus der Kreditwürdigkeitsanalyse repliziert und ergänzend nach Fremdkapitalinstrumenten, die als „unsecured“ gekennzeichnet sind und die nicht garantiert sind, gesucht. Diese Suche hat 156 Beobachtungen ergeben.

62d) Schließlich erfüllen auch die von der Klägerin erhobenen Zinsen den Fremdvergleich.

63Dabei war hier zum einen zu berücksichtigen, dass die Erhöhung des Bonitätsrisikos bei unbesicherten Darlehen Einfluss auf die Höhe der fremdüblichen Zinsen hat (BFH, Urteil vom 24.04.2024 – I R 11/23 –, BStBl II 2024, 790, m.w.N.). Zum anderen war zu berücksichtigen, dass sich die Höhe der fremdüblichen Zinsen nicht nach den Kapitalmarktverhältnissen für Euro-Darlehen, sondern nach den Kapitalmarktverhältnissen für Darlehen in der jeweils genutzten Fremdwährung – hier CHF – richtet (BFH, Urteil vom 24.04.2024 – I R 11/23 –, BStBl II 2024, 790, m.w.N.). Nicht berücksichtigt werden musste hier allerdings – wegen des Vorliegens von Währungskurssicherungsgeschäften –, dass ein zusätzliches Währungskursrisiko Einfluss auf die Höhe der fremdüblichen Zinsen hat (vgl. zu diesem Erfordernis bei Nichtbestehen von Währungskurssicherungsgeschäften: BFH, Urteil vom 24.04.2024 – I R 11/23 –, BStBl II 2024, 790, m.w.N.).

64Ausgehend hiervon war der vereinbarte variable Zinssatz von 1,5 % über 12M-CHF-LIBOR nicht fremdunüblich.

65aa) Zum einen hat die Darlehensnehmerin nur etwa ein Jahr zuvor – und damit aus Sicht des Senats hier in nicht zu großem zeitlichen Abstand – Darlehen von fremden Dritten (D-bank und E-bank) in der Währung CHF erhalten. Die Konditionen stehen sich dabei wie folgt gegenüber:

66 |

Bankdarlehen 1

|

Gesellschafterdarlehen 1

|

Darlehensgeberin

|

D-bank

|

A B GmbH

|

Darlehensbetrag

|

x.xxx.xxx

|

x.xxx.xxx

|

Währung

|

CHF

|

CHF

|

Auszahlungsdatum

|

xx.06.2014

|

xx.06.2015

|

Fälligkeitsdatum

|

xx.06.2015

|

xx.06.2016

autom. Verlängerung um ein Jahr

|

Laufzeit

|

1 Jahr

|

1 Jahr

|

Rückzahlungsart

|

Endfällig

|

Endfällig

|

Zinsstruktur

|

Fix

|

Fix

|

Zinssatz

|

0,84 %

|

12M-CHF-LIBOR+1,50 % p. a.

|

Sicherheiten

|

Garantie der

A SE & Co. KG

|

Unbesichert

|

Rang

|

Vorrangig

|

Vorrangig

|

67 |

Bankdarlehen 2

|

Gesellschafterdarlehen 2

|

Darlehensgeberin

|

E-bank

|

A B GmbH

|

Darlehensbetrag

|

xxx.xxx

|

xxx.xxx

|

Währung

|

CHF

|

CHF

|

Auszahlungsdatum

|

xx.09.2014

|

xx.08.2015

|

Fälligkeitsdatum

|

xx.03.2015

|

xx.06.2016

autom. Verlängerung um ein Jahr

|

Laufzeit

|

6 Monate

|

1 Jahr

|

Rückzahlungsart

|

Endfällig

|

Endfällig

|

Zinsstruktur

|

Fix

|

Fix

|

Zinssatz

|

1,35 %

|

12M-CHF-LIBOR+1,50 % p. a.

|

Sicherheiten

|

Unbesichert

|

Unbesichert

|

Rang

|

Vorrangig

|

Vorrangig

|

68Die beiden Bankdarlehen unterscheiden sich damit gegenüber den beiden Gesellschafterdarlehen zwar im Zinssatz, denn die Gesellschafterdarlehen waren jeweils höher verzinst als die Bankdarlehen. Dies zeigt allerdings gerade, dass der von der Klägerin jeweils verlangte höhere Zinssatz gegenüber dem Bankdarlehen 1 insbesondere die fehlende Besicherung bzw. gegenüber dem Bankdarlehen 2 insbesondere die längere Laufzeit berücksichtigt.

69Darauf, ob und ggf. welche Gesellschafterdarlehen welche Bankdarlehen abgelöst haben, kommt es nach Auffassung des Senats dabei für den Vergleich der externen mit den internen Darlehen nicht an. Entscheidend ist aus Sicht des Senats vielmehr der zeitliche Zusammenhang zwischen den vorherigen und den hier in Rede stehenden Darlehen.

70Dass die fehlende Besicherung fremdüblich und damit nicht – wie der Beklagte meint – zu niedrig eingepriesen und damit kompensiert gewesen ist, steht zur Überzeugung des Senats nach den folgenden – aus Sicht des Senats überzeugenden – Ausführungen und Berechnungen der Klägerin in ihrer Klageschrift fest:

71Im ersten Schritt werde ein fremdüblicher Risikoaufschlag wie folgt bestimmt:

72

73Die Differenz zwischen dem unbesicherten und besicherten Bankdarlehen von 0,51 % stelle den Anfangswert für die Bestimmung des Risikoaufschlags dar. Um die Laufzeitdifferenz zu berücksichtigen, würden die LIBOR-Werte für CHF mit Laufzeiten von 6 und 12 Monaten ermittelt und die Differenz gebildet. Dies ergebe einen Risikoaufschlag von 0,62 %. Um die Vergleichbarkeit des Gesellschafterdarlehens und des Bankdarlehens zu erreichen, müssten im nächsten Schritt ausgehend vom Zinssatz des Bankdarlehens in Höhe von 0,84 % die nachfolgenden Anpassungsrechnungen durchgeführt werden:

74

75Nach Berücksichtigung des Risikoaufschlags ergebe sich ein effektiver Zinssatz für ein unbesichertes Darlehen von 1,46 %. Da für das Bankdarlehen ein fester Zinssatz vereinbart wurde, wohingegen für die Gesellschafterdarlehen ein variabler Zinssatz vereinbart wurde, werde im nächsten Schritt der feste Zinssatz mithilfe des Swap-Pricer in der Refinitiv-Eikon-Datenbank in einen variablen Zinssatz überführt. Der Swap für einen Basiszinssatz von 12M-CHF-LIBOR zzgl. einer Marge von 1,40 % zum 23.06.2014 mit einer einjährigen Laufzeit entspreche einem festen Zinssatz von 1,46 %. Da bei einem variablen Zinssatz der Basiszinssatz dynamisch sei und sich der Marktlage anpasse, müsse keine Datumsanpassung erfolgen. Daraus folge, dass für einen variablen Zinssatz mit Basiszinssatz von 12M-CHFLIBOR die Fremdvergleichsmarge 1,40 % betrage. Zur Vereinfachung sei zur Ableitung einer Bandbreite von Werten, die für das Gesellschafterdarlehen als anwendbar angesehen werden könnten, die Abweichung von +/- 10 % des Punktwerts als angemessen angenommen worden, um eine fremdübliche Ergebnisbandbreite abzuleiten. Anhand der so ermittelten Fremdvergleichsbandbreite von 1,26 % bis 1,55 % könne schlussgefolgert werden, dass die angewandte Marge von 1,50 % p.a. für das Gesellschafterdarlehen fremdüblich sei und einen angemessenen Risikoaufschlag beinhalte.

76Dem Einwand des Beklagten hierzu, dass auch die zeitliche Differenz nicht unberücksichtigt bleiben dürfe und hier berücksichtigt werden müsse, dass am 15.01.2015 die Aufhebung des Mindestkurses des CHF und die zeitgleiche Senkung des Zinssatzes für Girokonten um -0,5 auf -0,75 % und damit einher ein Abfall des CHF LIBOR um -0,5 Prozentpunkte erfolgt sei sowie, dass diese Maßnahme Einfluss auf die Risikoaversion am Markt gehabt haben und damit Auswirkungen auf den Credit Spread gehabt haben könne, ändert nichts an dieser Beurteilung. Denn die Klägerin hat dem – aus Sicht des Senats zu Recht – entgegengehalten, dass es zwar richtig sei, dass die Senkung des Zinsniveaus, wie vom Beklagten beschrieben, einen zinssenkenden Effekt mit sich gebracht habe. Die Einbeziehung dieses Effektes führe aber gerade nicht dazu, dass sich der fremdübliche Zinssatz für das Darlehen erhöht. Im Gegenteil führe dies dazu, dass der fremdübliche Zinssatz auf das gewährte Darlehen niedriger wäre. Eine Einbeziehung dieses Effekts wäre daher nur zum Vorteil der Darlehensnehmerin.

77Soweit der Beklagte weiter anführt, dass in der Ermittlung des festen Zinssatzes durch die D-bank zum Vergabezeitpunkt im Juni 2014 die Zinskosten, die Kreditrisiken (Bonität, Sicherheiten, Rang, Laufzeit, Darlehenshöhe, Darlehenszweck) und die Marktsituation berücksichtigt worden seien und auch der Aufschlag auf den variablen Zins des Gesellschafterdarlehens diese Kreditrisiken und die Marktsituation abdecken müsse, wobei die Zinskosten durch den variablen Zins erfasst würden und dass er daher nicht nachvollziehen könne, ob dieser Aufschlag von 1,5% einen fremdüblichen Aufschlag darstelle, kann der erkennende Senat dem nicht folgen. Denn der Senat wiederum kann keine gewichtigen Gründe dafür sehen, warum der variable Zins hier (nur ein Jahr später) die Kreditrisiken und die Marktsituation anders abzubilden gehabt hätte, um fremdüblich zu sein.

78bb) Zusätzlich hat die Klägerin den Nachweis des Fremdvergleichs durch externen Preisvergleich mittels der von ihr vorgelegten Kreditwürdigkeitsanalyse der Z AG vom xx.01.2021 erbracht.

79Danach liege das langfristige Rating der A C AG (Darlehensnehmerin) im Investment Bereich (Baa2). Das kurzfristige Rating der Darlehensnehmerin liege ebenfalls im Investment Grade Bereich (Baa2). Im Zeitraum vom 01.01.2014 bis 30.06.2015 seien von insgesamt 210 Vergleichsanleihen insgesamt acht Anleihen in der Währung CHF vergeben worden, wovon fünf Anleihen auf das Kalenderjahr 2014 und drei Anleihen in den Zeitraum 01.01.2015 bis 30.06.2015 entfallen. Alle anderen identifizierten Anleihen seien in den Währungen USD und EUR vergeben worden. Hinsichtlich der Angemessenheit der Zinssätze habe sich eine Bandbreite vergleichbarer Kupons für CHF mit einjähriger Laufzeit von -0,82 % bis -0,02 % ergeben. Da der effektive Zinssatz für die Gesellschafterdarlehen mit 0,915 % sogar oberhalb dieser Bandbreite liege, sei der vereinbarte Zinssatz aus deutscher Verrechnungspreissicht nicht zum Nachteil der deutschen Darlehensgeberin und daher nicht zu beanstanden.

80Entgegen der Auffassung des Beklagten hat die Klägerin im vorliegenden Klageverfahren sowohl belegt, dass die Darlehensnehmerin unbesicherte Darlehen in gleicher Höhe auch von fremden Dritten erhalten hätte, als auch nachgewiesen, dass der vereinbarte Zinssatz die fehlende Sicherheit im fremdüblichen Maß ausgeglichen hat.

81Zwar ist die Kreditwürdigkeitsanalyse erst im Jahr 2021 und damit mehrere Jahre nach der Darlehensausgabe erstellt worden. Allerdings genügt hier nach Auffassung des Senats – entgegen der von dem Beklagten in der Klageerwiderung vertretenen Auffassung –, dass sie auf den Zeitpunkt der ursprünglichen Kreditaufnahme bezogen ist und die Vergleichstransaktionen bzw. -anleihen aus dem gleichen Zeitraum stammen. Insofern besteht ein Unterschied zu dem durch Vergleichsangebote externer Kreditinstitute geführten Fremdvergleich.

82Der Senat geht auch davon aus, dass es sich bei einem Rating wie dem von der Klägerin vorgelegten Rating um eine von der Marktpraxis anerkannte und angewendete Grundlage für die Bonitätsbeurteilung von Unternehmen handelt (offen gelassen durch BFH, Urteil vom 18.05.2021 – I R 4/17 –, BFHE 273, 440, BStBl II 2023, 678, aber m.w.N.). Denn nach den unbestrittenen und teils durch Verweise belegten Angaben der Klägerin ist das verwendete Ratinginstrument Moody’s RiskCalcTM ein Instrument, das insbesondere zur Ermittlung der Kreditwürdigkeit von mittelständischen Unternehmen, die nicht börsennotiert sind, entwickelt worden ist und nicht nur im Verrechnungspreisbereich gängig ist, sondern auch im Beihilfenrecht verwendet wird, in der Literatur zur Unternehmensfinanzierung herangezogen wird und Auszeichnungen als Ratinginstrument erhält. Es kann daher auch dann zur Ermittlung eines fremdvergleichskonformen Darlehenszinses herangezogen werden, wenn ihm – wie hier und von dem Beklagten bemängelt – die von der Rating-Agentur verwendeten mathematischen Algorithmen und betriebswirtschaftlichen Kennzahlen nicht im Einzelnen bekannt sind (BFH, Urteil vom 18.05.2021 – I R 4/17 –, BFHE 273, 440, BStBl II 2023, 678).

83Entgegen der in der Einspruchsentscheidung vorgebrachten Auffassung des Beklagten ist nach Ansicht des erkennenden Senats die Aussagekraft dieser Kreditwürdigkeitsanalyse nicht „zu gering“, sondern zum Nachweis der Fremdüblichkeit geeignet.

84aaa) Der Senat sieht es entgegen der Ansicht des Beklagten jedenfalls mit Blick auf den hier vorliegenden Fall, in dem sich auch im Nachhinein eine gute Bonität der Darlehensnehmerin bestätigt hat, nicht als „kritisch“ an, dass die in der Kreditwürdigkeitsanalyse getroffene Rating-Einschätzung auf einigen wenigen Finanzkennzahlen (quantitatives Rating) beruht.

85Ohnehin hat die Klägerin aber, um den Bedenken der Beklagten zur Ratingermittlung auf Basis der rein quantitativen Merkmale dennoch zu begegnen und um das in der Kreditwürdigkeitsanalyse ermittelte Kreditrating von Baa2 zu verifizieren, die Ratingermittlung im Klageverfahren durch qualitative Merkmale ergänzt. Das Resultat hat das indikative Rating von Baa2 bestätigt. Angesichts dessen bestehen aus Sicht des Senats keine begründeten Bedenken gegen das von der Klägerin vorgenommene quantitative Rating.

86Darüber hinaus hat der Beklagte das von der Klägerin erstellte Rating im Klageverfahren nachvollzogen und ist unter Verwendung der gleichen Finanzkennzahlen und qualitativen Daten ebenfalls zu dem Ratingergebnis von Baa2 (1 Jahr) gelangt.

87bbb) Der Beklagte wendet nach Ansicht des Senats auch zu Unrecht ein, dass die Verbindlichkeiten gegenüber der E-bank i. H. v. xxx.xxx CHF und der D-bank i. H. v. x.xxx.xxx CHF in der Kreditwürdigkeitsanalyse der Klägerin als langfristige Verbindlichkeiten ausgewiesen werden, obwohl diese zum Stichtag 31.12.2014 eine Laufzeit von nur noch unter einem Jahr hatten. Daher handele es sich um kurzfristige Darlehen. Seiner Auffassung nach hätten fremde Dritte, wenn sie den vorhergehenden Bilanzstichtag zugrunde gelegt hätten, also Anpassungen in der Form vorgenommen, dass sie diese Verbindlichkeiten gegenüber externen Banken aufgrund der bereits erfolgten bzw. – durch die neue Darlehensaufnahme – beabsichtigten Tilgung außer Betracht gelassen hätten. Hierzu macht die Klägerin jedoch zu Recht geltend, dass die von ihr bei der Kreditwürdigkeitsanalyse vorgenommene Klassifizierung der Bankdarlehen dem Jahresabschluss für 2014 der Darlehensnehmerin entspreche, der nach dem Schweizer Rechnungslegungsstandard geprüft sei.

88ccc) Soweit der Beklagte anführt, dass seiner Auffassung nach fremde Dritte bei Ratingeinschätzungen neben den Informationen aus dem Jahresabschluss auch Informationen aus den Lageberichten (als qualitativer Teil des quantitativen Jahresabschlusses), dem Cashflow, der Rentabilität und den Finanzplänen herangezogen hätten, hält die Klägerin dem zu Recht entgegen, dass hier eine über diese Ratinganalyse hinausgehende Berücksichtigung von Lageberichten und ähnlichem nicht zwingend erforderlich war. Denn jedenfalls im vorliegenden Fall war eine positive weitere Entwicklung des Darlehens und der Schuldnerin in den Folgejahren zu beobachten. Durch die tatsächlichen Finanzergebnisse der auf die Darlehensvergabe folgenden Jahre wurden die Annahmen ex post als plausibel bestätigt. Insoweit wird verwiesen auf die von der Klägerin vorgelegten Jahresabschlüsse 2014 bis 2017 der Darlehensnehmerin. Es hätte also ein fremder Dritter das Darlehen auch nicht zurückgefordert. Dafür, dass ex ante keine anderen Erkenntnisse vorlagen, spricht auch die zu vergleichbaren Konditionen begebene externe Finanzierung nur ein Jahr zuvor.

89ddd) Nach Ansicht des Senats musste sich die Kreditwürdigkeitsanalyse auch nicht auf die Bonität der H AG beziehen, obwohl die Beteiligung an dieser Gesellschaft ein wesentlicher Vermögenswert der Darlehensnehmerin war. Denn zum einen war die Beteiligung an der H AG im Jahresabschluss der Darlehensnehmerin zum Buchwert aufgeführt und daher grundsätzlich in der Kreditwürdigkeitsanalyse berücksichtigt. Zum anderen hat die Klägerin, um dem Einwand des Beklagten Rechnung zu tragen, für die H AG auf Grundlage der Finanzkennzahlen aus dem Jahr 2014 mit Hilfe des Ratingtools RiskCalcTM ein indikatives Rating von Baa1 ermittelt. Das indikative Rating der H AG von Baa1 erweist sich als ein Notch besser als das indikative Rating der Darlehensnehmerin von Baa2. Dies bedeutet, dass unter Berücksichtigung der Beteiligung an der H AG die Kreditwürdigkeit der Darlehensnehmerin sich keineswegs verschlechtert und im besten Fall verbessert hätte. Dies konnte im Laufe des Klageverfahrens auch der Beklagte so nachvollziehen.

90eee) Entgegen der Ansicht des Beklagten in der Einspruchsentscheidung ist auch zu Recht in der Kreditwürdigkeitsanalyse eine Laufzeitanpassung auf ein Jahr vorgenommen worden, um vergleichbare Werte in der Vergleichbarkeitsanalyse zu erhalten (vgl. Seite 9 der Kreditwürdigkeitsanalyse).

91Denn die Preisvergleichsmethode setzt gerade voraus, dass der zu beurteilende Preis einerseits und der als Maßstab anzulegende Vergleichspreis andererseits auf zumindest im Wesentlichen identischen Leistungsbeziehungen beruhen. Ein Preisvergleich ist deshalb nicht oder nur mit Einschränkungen möglich, wenn bei einem verbundenen Unternehmen spezielle Umstände gegeben sind, die im Verhältnis zwischen voneinander unabhängigen Unternehmen eine abweichende Preisgestaltung veranlassen würden. In einem solchen Fall können tatsächlich vorhandene Vereinbarungen mit oder zwischen dritten Unternehmen allenfalls nach Vornahme entsprechender Anpassungen auf die konkret zu beurteilende Leistungsbeziehung übertragen werden (BFH, Urteil vom 18. Mai 2021 – I R 62/17 –, BFHE 273, 457, BStBl II 2023, 723, m.w.N.).

92Vorliegend hat die Klägerin also zu Recht Anpassungen hinsichtlich der Laufzeiten der Vergleichsdarlehen vorgenommen.

93fff) Darüber hinaus überzeugt den Senat die Kritik des Beklagten an der Auswahl der Vergleichsgruppe zur Ermittlung der angemessenen Zinssätze in der Kreditwürdigkeitsanalyse (ausschließlich Anleihen europäischer Banken) nicht. Zwar mögen die Kosten dieser Emittenten nur eingeschränkt vergleichbar sein mit denen solcher Emittenten, die auch ein nicht-finanzdienstleistungsbasiertes Geschäftsmodell besitzen.

94Allerdings kommt es im Rahmen von § 8b Abs. 3 Satz 6 KStG nicht darauf an, welcher fremder Dritte ein entsprechendes Darlehen zu gleichen Konditionen ausgegeben hätte, sondern nur, dass überhaupt ein fremder Dritter dies getan hätte.

95Entsprechend hat auch der BFH in seinem Urteil vom 18.05.2021 (– I R 62/17 –, BFHE 273, 457, BStBl II 2023, 723, zur Frage überhöhter Verzinsung eines Gesellschafterdarlehens als verdeckte Gewinnausschüttung) klargestellt, dass es sich bei fremden Dritten nicht nur um „klassische Banken“ handeln müsse. Auf eine „Banküblichkeit“ käme es mithin nicht an. Dies muss aus Sicht des Senats auch für den umgekehrten Fall gelten.

96ggg) Soweit der Beklagte im Klageverfahren bei einer eigenen Ratinganalyse unter Berücksichtigung modifizierter Finanzkennzahlen (die im Jahresabschluss auf den 31.12.2014 ausgewiesenen Verbindlichkeiten gegenüber den externen Banken werden nicht berücksichtigt und der Finanzierungsbedarf i.H.v. x.xxx.xxx CHF wird unter der Kennziffer „Accounts payable to Credit Institutions (<1 Year)“ berücksichtigt) und unter Berücksichtigung der qualitativen Daten selbst eine Ratingeinschätzung von nur Ba2 ermittelt, führt dies aus Sicht des Senats ebenfalls nicht dazu, dass die beiden Gesellschafterdarlehen entgegen der von der Klägerin vorgelegten Kreditwürdigkeitsanalyse fremdunüblich wären.

97Zum einen weist die Klägerin zu Recht darauf hin, dass allein diese Datenverfügbarkeit zeige, dass fremde Dritte einander zu vergleichbaren Konditionen Fremdkapital gewährt haben und demnach auch ein fremder Dritter die Darlehen unter diesen Umständen gewährt hätte.

98Zum anderen hat der Beklagte aus Sicht des Senats aber auch zu Unrecht den gesamten Finanzbedarf der Darlehensnehmerin als kurzfristige (innerhalb eines Jahres zu tilgende) Verbindlichkeit qualifiziert. Jedenfalls das wesentlich größere Gesellschafterdarlehen 1 hatte nämlich eine Laufzeit von einem Jahr (also nicht < 1 Jahr) und wurde auch tatsächlich nicht früher zurückgezahlt (eine teilweise Tilgung erfolgte erst rund drei Monate später).

99Soweit der Beklagte also auf dieser Basis (Rating von Ba2 statt Baa2) mithilfe der MIR (Market Implied Ratings) Datenbank für das Gesellschafterdarlehen 1 ein Credit Spread von 2,28% und für das Gesellschafterdarlehen 2 ein Credit Spread von 2,79% ermittelt und – um eine fremdübliche Ergebnisbandbreite abzuleiten – aus Vereinfachungsgründen eine Abweichung von +/- 10% der Punktwerte als angemessen erachtet, sodass der hier in Rede stehende Zinssatz von 1,5% p.a. auf den 12M–CHF-LIBOR unterhalb der fremdüblichen Bandbreite liegen würde, kann dem aus Sicht des Senats nicht gefolgt werden.

100Denn die Ermittlung dieser Bandbreite fremdüblicher Zinssätze geht bereits von einer abweichenden Grundlage aus (Rating von Ba2 statt Baa2), der aus Sicht des Senats (s.o.) nicht gefolgt werden kann. Denn diese abweichende Ratingeinschätzung beruht u.a. auf der aus Sicht des erkennenden Senats unrichtigen Modifizierung, dass die Kennziffer „Accounts payable to Credit Institutions (<1 Year) berücksichtigt wurde.

101Der Senat musste hier danach nicht mehr darauf eingehen, ob – was die Klägerin an dieser Stelle substantiiert bezweifelt –, überhaupt von einer Angemessenheitsbandbreite von nur +/- 10% der Punktwerte ausgegangen werden darf.

102e) Vor diesem Hintergrund geht der Senat davon aus, dass auch ein fremder Dritter bereit gewesen wäre, der hiesigen Darlehensnehmerin den Gesellschafterdarlehen entsprechende (Fremd-)Darlehen unter den gleichen Bedingungen zu gewähren und dass die vereinbarten Zinsen das Fehlen von Sicherheiten für Bonitätsrisiken ausreichend eingepreist und sie damit kompensiert haben.

103f) Der Senat sieht keine Veranlassung, ein Sachverständigengutachten zu der Frage einzuholen, ob der von der Klägerin mit der Darlehensnehmerin der beiden Gesellschafterdarlehen vereinbarte Zinssatz von 1,5 % über 12M-CHF-LIBOR zum Zeitpunkt xx.06.2015 bzw. xx.08.2015 fremdüblich war und insbesondere ein Bonitätsrisiko wie unter fremden Dritten üblich abdeckte. Keiner der Beteiligten hat beantragt, ein solches Sachverständigengutachten einzuholen. Der Senat hält es angesichts seiner o.g. Beurteilung auch nicht als geboten an, von Amts wegen ein solches Sachverständigengutachten einzuholen.

104g) Einen weitergehenden Nachweis brauchte es aus Sicht des erkennenden Senats im Rahmen der Escape-Klausel des § 8b Abs. 3 Satz 6 KStG nicht, zumal, wie oben bereits ausgeführt, an den Nachweis nach § 8b Abs. 3 Satz 6 KStG generell keine überhöhten Anforderungen zu stellen sind (hierzu: BFH, Urteil vom 24.04.2024 – I R 41/20 –, BStBl II 2024, 785).

105Insoweit bedurfte es – anders als von dem Beklagten in der mündlichen Verhandlung gefordert – auch insbesondere keines konkreten Vergleichsangebots einer externen Bank.

106Der Beklagte hat hierzu auf die Rechtsprechung des BFH zum Drittvergleich nach § 8a Abs. 1 KStG 2002 n.F. (wohl BFH, Urteil vom 07.09.2016 – I R 11/14 –, BFH/NV 2017, 165) verwiesen. Dort hat der BFH ausgeführt, dass das dortige erstinstanzliche Finanzgericht ohne Rechtsfehler dahin erkannt habe, dass der sog. Drittvergleich im dortigen Streitfall nicht mit Erfolg geführt worden sei. Das Finanzgericht habe im dort angefochtenen Urteil zu Recht herausgestellt, dass der sog. Drittvergleich des § 8a Abs. 1 Satz 1 Nr. 2 KStG 2002 n.F. von dem Fremdvergleich i.S. des § 8 Abs. 3 Satz 2 KStG 2002 zu unterscheiden sei. Auch ein fremdvergleichsgerechtes Darlehen halte nicht ohne weiteres dem sog. Drittvergleich stand. Das dortige Finanzgericht habe in dem angefochtenen Urteil eine tatrichterliche Würdigung zugrunde gelegt, die nach Maßgabe des § 118 Abs. 2 FGO das Revisionsgericht binde. So habe das dortige Finanzgericht die externe Kreditwürdigkeitsprüfung (auf der Grundlage der sog. Kreditwürdigkeitsanalyse der Wirtschaftsprüfungsgesellschaft) als für den Drittvergleich nicht ausreichend gewürdigt. Dabei habe es insbesondere darauf abgestellt, es sei nicht nachvollziehbar, wie die Verfasser der Analyse zu dem Rating gekommen seien und ob vergleichbare Kredite (wohl im Sinne der Höhe der Kreditierung) tatsächlich vergeben worden seien. Wenn die dortige Klägerin nunmehr u.a. die Hintergründe zu den sog. Vergleichstransaktionen, die auf einer Datenbankanalyse beruhen, darlege, ersetze sie im Ergebnis nur die tatrichterliche Würdigung des Finanzgerichts durch eine eigene. Jedenfalls würde auch eine abstrakte Kreditwürdigkeitsanalyse, die mit einem vergleichbaren Ergebnis (identisches Rating) abschließe, den gesetzlichen Maßstab des Drittvergleichs („unter sonst gleichen Umständen“) allein nicht ausfüllen, sie könnte allenfalls als Indiz im Rahmen einer umfassenderen Gesamtwürdigung angesehen werden. Ob ein spezifiziertes Kreditangebot einer Bank geeignet sei, einen Drittvergleichsnachweis zu erbringen, werde in der Literatur in Zweifel gezogen. Dem sei vorliegend aber nicht weiter nachzugehen. Denn das Finanzgericht habe das von der Klägerin vorgelegte Schreiben der K-sparkasse, das keine Angaben zu den konkreten Kreditkonditionen enthalte, als zu allgemein angesehen. Auch wenn in der Literatur der gesetzliche Drittvergleichsnachweis als erfüllt angesehen werde, wenn zusätzlich zu einer (positiven) abstrakten Kreditwürdigkeitsanalyse ein Bankenschreiben vorliege, das die entscheidenden Prüfkriterien (gleich hohes Fremdkapital, gleiche Sicherheiten, gleicher Zinssatz) enthalte, fehle es hieran im Streitfall; auch insoweit lasse die Würdigung des Finanzgerichts keinen Rechtsfehler erkennen.

107Im vorliegenden Fall ist die von der Klägerin vorgelegte Kreditwürdigkeitsanalyse aber bereits aus den oben dargelegten Gründen überzeugend. Auch ist sie hier nur ein Teil der oben beschriebenen umfassenden Gesamtwürdigung der Fremdüblichkeit. Zudem lässt sich dem genannten Urteil des BFH gerade nicht entnehmen, dass immer zusätzlich zu einer Kreditwürdigkeitsanalyse ein konkretes Vergleichsangebot einer externen Bank vorgelegt werden müsse. Darüber hinaus sind die Anforderungen des § 8b Abs. 3 Satz 6 KStG aus Sicht des erkennenden Senats bereits nicht zwingend mit den Anforderungen des § 8a Abs. 1 KStG identisch.

1082. Nachdem im Streitfall bereits die Escape-Klausel des § 8b Abs. 3 Satz 6 KStG greift, musste hier nicht mehr entschieden werden, ob eine Saldierung der Währungskursverluste mit den korrespondierenden (versteuerten) Währungskurs-gewinnen aus den Sicherungsgeschäften vorzunehmen ist, wonach im vorliegenden Fall keine nicht-abzugsfähigen Verluste mehr verbleiben würden.