1T a t b e s t a n d

2Streitig ist, ob der Kläger in den Jahren 2016 und 2017 (Streitjahre) aus der unentgeltlichen Übertragung eines Grundstücks Einkünfte aus Land- und Forstwirtschaft erzielt hat.

3Die Kläger sind verheiratet und wurden in den Streitjahren zusammen veranlagt. Der Kläger ist Landwirt und erzielte in den Streitjahren und in den Jahren davor unstreitig Einkünfte aus Land- und Forstwirtschaft sowie Einkünfte aus Vermietung und Verpachtung. Seine Hofstelle befindet sich auf dem Grundstück B-Straße …., in S. Am xx.xx.2014 verstarb der Vater des Klägers, Herr B U. Im Rahmen der Erbauseinandersetzung der Erbengemeinschaft übertrug der Kläger das landwirtschaftliche Grundstück Flur 19, Flurstück 1013, am 29.07.2016 unentgeltlich auf seine Mutter als ergänzende Ausgleichsleistung. Das Grundstück war an einen Dritten verpachtet und im Zeitpunkt der Übertragung 1,3060 ha groß.

4Dieses Grundstück war ursprünglich Teil des Grundstücks Flur 19, Flurstück 149, das eine Fläche von 1,4554 ha umfasste und im Jahr 1995 geteilt worden war. Der andere Teil war seinerzeit an die Bundesstraßenverwaltung der Bundesrepublik Deutschland veräußert worden.

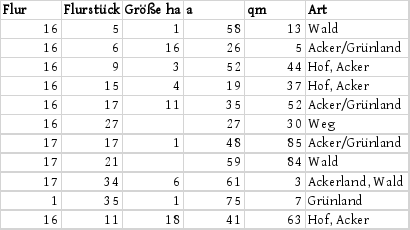

5Der Kläger hatte das oben genannte Grundstück neben weiteren land- und forstwirtschaftlichen Grundstücken von seinem Vater – Herrn B U – im Rahmen der vorweggenommenen Erbfolge mit notariellem Vertrag vom xx.xx.1992 unentgeltlich erworben. Zum übertragenen land- und forstwirtschaftlichen Betriebsvermögen des Herrn B U gehörten die folgenden Grundstücke (ohne Nachlass des Erblassers Herrn I H ):

6

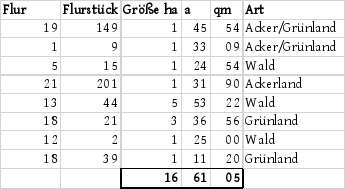

7Darüber hinaus war Herr B U alleiniger Gesamtrechtsnachfolger seines am xx.xx.1972 verstorbenen Vetters Herrn I H , der wiederum Erbe des Herrn K H war. Aus diesem Nachlass hatte Herr B U weitere Grundstücke – neben dem streitgegenständlichen Grundstück – im Rahmen des Hofübergabevertrages auf den Kläger übertragen. Zwischen den Beteiligten ist streitig, ob diese Grundstücke aus dem „Nachlass H “ zum land- und forstwirtschaftlichen Betriebsvermögen des Vaters des Klägers gehörten und als land- und forstwirtschaftliches Betriebsvermögen auf den Kläger übergegangen sind. Zu den auf den Kläger übertragenen Grundstücken gehören neben dem Hofgrundstück:

8

9Davon waren im Zeitpunkt der Hofübergabe die folgenden Grundstücke verpachtet: Flur 19, Flurstück 149; Flur 1, Flurstück 9; und Flur 21, Flurstück 201. Die übrigen Grundstücke befanden sich – unstreitig – im land- und forstwirtschaftlichen Betriebsvermögen des Herrn B U . Die übrigen Grundstücke aus dem Nachlass des Herrn I H behielt der Vater des Klägers.

10Ausweislich der dem Gericht vorliegenden Einheitswertakten war ursprünglich Herr K H Eigentümer verschiedener Grundstücke im Grundbuchbezirk S, die die Finanzbehörde teilweise unter dem Aktenzeichen 000-0-00000 (00-0-01) als zum „landw. Betrieb“ in der Gemeinde W zugehörig und teilweise unter dem Aktenzeichen 000-0-00000 (00-0-02) als „Stückland“ (S ) behandelte.

11Aus diesen Einheitswertakten ergibt sich folgende Chronologie: In der Einheitswerterklärung aus 1934 zum Aktenzeichen 00-0-01 gab Herr K H unter Art des Betriebes an, dass es sich um „land- oder forstwirtschaftliche Bodenflächen“ handele. Unter „Größe des Betriebs“ waren handschriftlich die Worte „Grundbesitz in W“ ergänzt. Die landwirtschaftlichen Flächen umfassten danach 5,9084 ha. Unter Nr. 4. der Erklärung gab Herr K H an, dass die angegebenen landwirtschaftlichen Flächen an die dort genannten drei Pächter in W verpachtet seien. Insgesamt umfassten die verpachteten Flächen 5,9084 ha. Angaben zu eigenbewirtschafteten Flächen enthält die Erklärung nicht. Bei der Frage im Formular „In welcher Gemeinde liegen die Wohn- und Wirtschaftsgebäude?“ ist keine Antwort vermerkt. Im Jahr 1955 erbte Herr I H den Grundbesitz des Herrn K H. Ausweislich eines Vermerks des Beklagten vom 29.10.1959 in der Einheitswertakte 00-0-01 (Bl. 21) setzte sich der Grundbesitz des Eigentümers Herrn I H aus den folgenden Grundstücken zusammen: Flur 3, Flurstück 21; Flur 20, Flurstück 130; Flur 20, Flurstück 131; Flur 21, Flurstück 67. Die Grundstücke waren zusammen 7,6035 ha groß. Im Juli 1959 erwarb Herr I H das Forstgrundstück Flur 5, Flurstück 12, mit einer Größe von 1,2766 ha. Weiter kam im Jahr 1965 die Holzparzelle Flur 13, Flurstück 44, mit einer Größe von insgesamt 5,5322 ha hinzu. Auf der Grundlage des festgestellten Einheitswertes wurde laufend die Umlage der Landwirtschaftskammer erhoben. In der Erklärung zur Hauptfeststellung des Einheitswertes auf den 01.01.1964 zur Akte 00-0-01 gab Herr I H an, dass er die landwirtschaftlich genutzten Flächen im Umfang von 6,3500 ha an drei Pächter verpachtet habe. Die Eigentumsflächen einschließlich der verpachteten Flächen würden insgesamt 7,5235 ha zuzüglich 800 qm Hof- und Gebäudeflächen umfassen. Im Jahr 1969 fand ein Flurbereinigungsverfahren statt. Die Bezeichnungen der Flurstücke änderte sich wie folgt:

12Bisher: Flur 3, Flurstück 21; neu: Flur 1, Flurstück 9

13Bisher: Flur 5, Flurstück 12; neu: Flur 5, Flurstück 15

14Bisher: Flur 20, Flurstück 130; neu: wie bisher

15Bisher: Flur 20, Flurstück 131; neu: wie bisher

16Bisher: Flur 21, Flurstück 67; neu: Flur 21, Flurstück 201

17Laut handschriftlichem Vermerk in der Akte umfassten die Flächen nunmehr eine Größe von insgesamt 8,8583 ha. Davon entfielen 1,2454 ha auf Forstflächen. Die übrige Fläche von 7,6129 ha war mit „Pachthof D“ gekennzeichnet sowie ca. 800 qm mit „an Gemeinde“. Nachdem Herr B U die Grundstücke geerbt hatte, veräußerte dieser mehrere Grundstücksteilflächen an Dritte bzw. belastete mehrere Grundstücke mit einem Erbbaurecht, wodurch es zu weiteren Änderungen der Flurbezeichnungen kam.

18Das streitgegenständliche Grundstück, das als Teilgrundstück dem Grundstück Flur 19, Flurstück 149 entstammt, ist in der Einheitswertakte des Beklagten mit dem Aktenzeichen 00-0-02 dokumentiert. Neben diesem Grundstück in S behandelte der Beklagte die weiteren Grundstücke Flur 9, Flurstück 77; Flur 11, Flurstück 30; Flur 20, Flurstück 27; Flur 20, Flurstück 191; Flur 20, Flurstück 287 und Flur 7, Flurstück 153 (alle in S ) als „Stückland“. In der Einheitswerterklärung aus 1934 zum Aktenzeichen 00-0-02 gab Herr K H unter Art des Betriebes an, dass es sich um „land- oder forstwirtschaftliche Bodenflächen“ handele. Unter „Größe des Betriebs“ waren handschriftlich die Worte „Grundbesitz in S “ ergänzt. Die landwirtschaftlichen Flächen umfassten danach 2,3103 ha. Unter Nr. 4. der Erklärung gab Herr K H an, dass die angegebenen landwirtschaftlichen Flächen an den dort genannten Pächter in S verpachtet seien. Insgesamt umfassten die verpachteten Flächen 2,1156 ha. Angaben zu eigenbewirtschafteten Flächen enthält die Erklärung nicht. Bei der Frage im Formular „In welcher Gemeinde liegen die Wohn- und Wirtschaftsgebäude?“ ist keine Antwort vermerkt. Unter der Anschrift auf der 1. Seite ist „S I-Str. ...“ angegeben. Das Grundstück befindet sich im Zentrum von S. In den 50er Jahren veräußerte bzw. tauschte Herr K H mehrere Grundstücke an Dritte, wodurch sich der Flächenbestand verringerte. Im Jahr 1955 erbte Herr I H auch den unter dem Aktenzeichen 00-0-02 erfassten Grundbesitz des Herrn K H. Anschließend veräußerte Herr I H weitere Grundstücke. Auf der Grundlage des festgestellten Einheitswertes wurde laufend eine Umlage der Landwirtschaftskammer erhoben. In der Erklärung zur Hauptfeststellung des Einheitswertes auf den 01.01.1964 zur Akte 00-0-02 gab Herr I H an, dass er die landwirtschaftlich genutzten Flächen im Umfang von 0,2584 ha in der Region L an einen Pächter verpachtet habe. Die landwirtschaftlichen Eigentumsflächen einschließlich der verpachteten Flächen in der Region L würden insgesamt 0,2584 ha und die forstwirtschaftlichen Flächen 0,3312 ha umfassen (Gesamtfläche: 0,5896 ha). Der Beklagte ermittelte zum 01.01.1964 eine landwirtschaftliche Fläche von insgesamt 2,5700 ha (Region S und L) und eine Forstfläche von insgesamt 7,1328 ha (Region W, E und L). Dabei berücksichtigte der Beklagte auch die Forstflächen, die in der Einheitswertakte 00-0-01 dokumentiert sind.

19Für den Grundbesitz des Vaters des Klägers – Herrn B U – führte der Beklagte die Einheitswertakte mit dem Aktenzeichen 000-0-0000/0 (00-0-03). Nachdem der Vater des Klägers Eigentümer der Grundstücke seines Vetters Herrn I H geworden war, führte der Beklagte eine Zurechnungsfortschreibung auf den 01.01.1973 durch. Ausweislich einer Übersicht in der Einheitswertakte 00-0-03, die am 23.03.1973 beim Beklagten eingereicht wurde, wurden weitere Einheitswertakten für Grundstücke des Herrn I H geführt. Danach ergeben sich die folgenden Daten:

20Aktenzeichen

|

Lage

|

Nutzungsart

|

Einheitswert

DM

|

Einheitswert-Anteil (Verpächter-Anteile)

|

00-0-08

|

S, I-Str. a

|

gem. genutzt

|

37.900,00

|

37.900,00

|

00-0-07

|

S , I-Str.b..

|

gem. genutzt

|

24.100,00

|

24.100,00

|

00-0-06

|

S , T-Straße

|

unbebaut

|

1.300,00

|

1.300,00

|

00-0-02

|

S -L

|

landw.

|

3.100,00

|

3.100,00

|

00-0-01

|

S -W

|

land. und forstw.

|

8.600,00

|

6.700,00

|

00-0-04

|

F

|

land. und forstw.

|

2.500,00

|

1.800,00

|

00-0-08

|

F

|

forstw.

|

400,00

|

400,00

|

|

|

|

|

75.300,00

|

21Im Jahr 1983 führte der Beklagte bei Herrn B U eine Betriebsprüfung (Bp) durch, die u.a. die Einkommensteuer 1979 bis 1981 und die Einheitsbewertung 1979 bis 1982 zum Gegenstand hatte und mit Bp-Bericht vom 30.08.1983 beendet wurde. In seinem Bp-Bericht stellte der Prüfer fest, dass Herr B U Einkünfte aus Vermietung und Verpachtung aus dem bebauten Grundstück I-Straße c in S und aus dem Erbbaugrundstück (Firma B) in S erzielt hatte (vgl. Tz. 26 und 27). Hinsichtlich der Einkünfte aus Land- und Forstwirtschaft stellte der Prüfer fest, dass die aus dem Erbe H stammende Fläche mit einem geschätzten Betrag als Grund und Boden eingebucht worden sei. Maßgebend seien jedoch die Werte nach § 55 des Einkommensteuergesetzes (EStG). Der Prüfer erhöhte den Bilanzansatz für den Grund und Boden um 128.256,00 DM (vgl. Tz. 13). In der Anlage 3 zum Bp-Bericht war der Bilanzwert „Grund und Boden“ im Einzelnen aufgelistet. Dabei berücksichtigte der Prüfer aus dem „Erbe H “ folgende Grundstücke: Flur 13, Flurstück 44 (Forst); Flur 12, Flurstück 2 (Forst); Flur 18, Flurstück 21 (Grünland); Flur 18, Flurstück 39 (getrennt nach Grünland und Forst). Das streitgegenständliche Grundstück wurde nicht aufgeführt.

22In der Akte 00-0-03 (Blatt 89) befindet sich zudem eine Aufstellung des Beklagten mit den Grundstücken zum Stichtag 01.01.1989. Aus der Akte 00-0-02 wird nur noch das Vorgängergrundstück des streitgegenständlichen Grundstücks (Flur 19, Flurstück 149) aufgeführt.

23In ihren Einkommensteuererklärungen für die Streitjahre erklärten die Kläger keine Einkünfte aus der Übertragung des Grundstücks Flur 19, Flurstück 1013. Der Beklagte erließ am 31.01.2019 einen Einkommensteuerbescheid 2016, der unter dem Vorbehalt der Nachprüfung gem. § 164 Abs. 1 der Abgabenordnung (AO) stand. Im Erläuterungstext forderte der Beklagte die Kläger auf, Nachweise zur Bilanzierung und Nutzung des streitgegenständlichen Grundstücks vorzulegen und die Sachlage zu erläutern. Andernfalls sei eine Entnahme des Grundstücks zum Teilwert zu berücksichtigen.

24Gegen den Bescheid legten die Kläger Einspruch ein und trugen vor, dass das Grundstück in der damaligen Größe von 1,4430 ha seit dem Wirtschaftsjahr 1972/1973 an den Landwirt L bis zum Wirtschaftsjahr 1988/1989 verpachtet gewesen sei. Danach sei das Grundstück an Herrn K V verpachtet gewesen, der das Grundstück bewirtschaftet habe. Zudem habe Herr I H im Jahr 1971 nur Einkünfte aus Vermietung und Verpachtung sowie aus Gewerbebetrieb erklärt. Einkünfte aus Land- und Forstwirtschaft habe er nicht erklärt. Es habe sich um Privatvermögen gehandelt. Weiter verwiesen die Kläger auf die Feststellungen des Prüfers im Bp-Bericht vom 30.08.1983. Dass das Grundstück ursprünglich eigenbewirtschaftet worden sei, sei eine bloße Vermutung des Beklagten, die eine Besteuerung nicht rechtfertige.

25Der Beklagte vertrat in seinem Schreiben vom 04.09.2019 die Auffassung, dass Herr I H eine Fläche von 1,29 ha zu eigenen landwirtschaftlichen Zwecken genutzt habe. Daher sei nicht von einer Vollverpachtung auszugehen. Dies folge aus dem Inhalt der Einheitswertakte 00-0-01. Mit der Erklärung vom 29.10.1959 habe Herr I H Flächen im Umfang von 7,6035 ha angegeben. Mit Erklärung zum 01.01.1964 seien drei Verpachtungen angezeigt worden mit 4,25 ha, 0,75 ha und 1,35 ha (= 6,35 ha).

26Am 06.12.2019 erließ der Beklagte einen geänderten Einkommensteuerbescheid 2016, in dem er nunmehr einen hälftigen Entnahmegewinn in Höhe von 43.405,00 € (= 86.810,00 € / 2) bei den Einkünften aus Land- und Forstwirtschaft zusätzlich berücksichtigte. Die Berechnung des Gewinns stellte der Beklagte unter den Erläuterungen im Bescheid dar, auf die wegen der Einzelheiten verwiesen wird. Der Vorbehalt der Nachprüfung blieb bestehen. Auch am 06.12.2019 erließ der Beklagte einen Einkommensteuerbescheid 2017, in dem er ebenfalls einen hälftigen Entnahmegewinn in Höhe von 43.405,00 € bei den Einkünften aus Land- und Forstwirtschaft berücksichtigte.

27Der hiergegen eingelegte Einspruch der Kläger blieb erfolglos. Mit Einspruchsentscheidung vom 21.07.2021 wies der Beklagte den Einspruch der Kläger als unbegründet zurück und führte zur Begründung aus: Werde der land- und forstwirtschaftliche Betrieb entweder im Ganzen oder parzellenweise verpachtet, könne der Verpächter zwischen der Überführung des Betriebs ins Privatvermögen unter Aufdeckung der stillen Reserven (Betriebsaufgabe) und der Fortführung des Betriebs in verpachteter Form (Betriebsunterbrechung in Form der Betriebsverpachtung) wählen. Der Verpachtung eines Betriebs im Ganzen stehe die Verpachtung eines Teilbetriebs gleich. Die Betriebsaufgabe setze eine eindeutige Aufgabeerklärung voraus. Eine Betriebsaufgabe könne auch nicht darin gesehen werden, dass das Finanzamt den Steuerpflichtigen jahrelang erklärungsgemäß mit Einkünften aus Vermietung und Verpachtung veranlage. Auch bei einer parzellenweisen Verpachtung seien die verpachteten Grundstücke ohne ausdrückliche Entnahmeerklärung weiterhin als Betriebsvermögen anzusehen. Die Nachweis- und Feststellungslast liege beim Steuerpflichtigen, der eine steuerfreie Grundstücksveräußerung aus dem Privatvermögen erreichen wolle. Im Streitfall liege eine solche ausdrückliche Entnahmeerklärung nicht vor. Ein objektives Beweisanzeichen dafür, dass auch einkommensteuerrechtlich ein Betrieb der Land- und Forstwirtschaft bestehe, sei die Bewertung der einzelnen Grundstücksflächen als Stückländereien und damit als Betrieb der Land- und Forstwirtschaft gem. § 34 Abs. 7 des Bewertungsgesetzes (BewG). Wegen der weiteren Einzelheiten wird auf den Inhalt der Einspruchsentscheidung vom 21.07.2021 Bezug genommen.

28Mit der hiergegen erhobenen Klage rügen die Kläger den Ansatz eines Entnahmegewinns in den Streitjahren. Sie sind der Auffassung, dass das streitgegenständliche Grundstück, das der Kläger unentgeltlich auf seine Mutter übertragen hat, nicht zum land- und forstwirtschaftlichen Betriebsvermögen des Klägers gehörte. Das Grundstück habe auch in der Zeit davor nicht zu einem vererbten land- und forstwirtschaftlichen Betriebsvermögen gehört. Der ursprüngliche Eigentümer – Herr K H – habe das Grundstück bereits verpachtet und im Privatvermögen gehalten. Hiervon sei auch der Beklagte ausgegangen, als ein Teilstück des Grundstücks im Jahr 1995 an die Bundesstraßenbauverwaltung veräußert worden sei. Damals habe der Beklagte den Geschäftsvorfall als Veräußerung von Privatvermögen angenommen.

29Selbst wenn man unterstellte, dass das Grundstück zum Betriebsvermögen des Herrn I H gehörte, wäre es jedenfalls nicht in das Betriebsvermögen des Herrn B U oder des Klägers überführt worden. Der Betrieb des Klägers werde von der Anschrift B-Straße … ausgeführt. Dies sei nicht der Hof des Herrn H gewesen. Aus diesem Grund könne nicht von einem einheitlichen Betrieb ausgegangen werden. Weder Herr B U noch der Kläger hätten das Grundstück Flur 19, Flurstück 1013, im Rahmen ihrer land- und forstwirtschaftlichen Betriebe bewirtschaftet. Vielmehr sei das Grundstück stets durch Verpachtung genutzt worden. Zur weiteren Begründung verweisen die Kläger auf ihre Ausführungen im Vorverfahren, insbesondere auf die Feststellungen des Prüfers im Bp-Bericht aus dem Jahr 1983 und auf die Einkommensteuerklärung des Herrn I H für das Veranlagungsjahr 1971.

30Falls der land- und forstwirtschaftliche Grundbesitz des Herrn I H mit Betriebsvermögeneigenschaft behaftet gewesen sein und einen land- und forstwirtschaftlichen Betrieb im Sinne des EStG gebildet haben sollte, wäre dieser als Betriebsvermögen auf Herrn B U übergegangen. Dieser Betrieb sei in dem Fall ein eigenständiger separater land- und forstwirtschaftlicher Betrieb, der durch Überführungen in den Betrieb des Herrn B U (B-Straße …, S ), Bestellungen von Erbbaurechten und durch diverse Verkäufe auf 6 ha verkleinert worden sei. Dieser Betrieb wäre dann im Rahmen der vorweggenommenen Erbfolge im Jahr 1992 auf den Kläger übertragen worden. Dabei seien die darin enthaltenen forstwirtschaftlichen Flächen entweder notwendiges Betriebsvermögen des Klägers geworden oder als separater forstwirtschaftlicher Teilbetrieb anzusehen. Bei dem landwirtschaftlichen Teilbetrieb handele es sich ausschließlich um das streitgegenständliche Grundstück mit einer Größe von 1,4554 ha. Zurückbehalten habe Herr B U lediglich zwei getrennt belegene Flurstücke mit einer Größe von jeweils 5.000 qm, die aufgrund des Zuschnitts, der Belegenheit und der jeweiligen Größe nicht ernsthaft landwirtschaftlich genutzt werden könnten. Nach Veräußerung eines Grundstückteils an die Straßenbauverwaltung habe der Kläger sodann das verkleinerte Grundstück (1,3184 ha) unentgeltlich auf seine Mutter übertragen. Hierauf finde § 6 Abs. 3 EStG Anwendung. Für den Fall, dass es sich bei den von Herrn B U im Jahr 1992 zurückbehaltenen landwirtschaftlich genutzten Flächen mit einer Größe von ca. 10.000 qm um einen verkleinerten landwirtschaftlichen Betrieb gehandelt habe, sei mit der Übertragung der Flächen an den Kläger hinsichtlich der forstwirtschaftlichen Flächen ein Teilbetrieb übertragen worden und die landwirtschaftlichen Flächen seien bereits zu diesem Zeitpunkt durch Herrn B U entnommen worden.

31Die Kläger beantragen,

32die Einkommensteuerbescheide 2016 und 2017 jeweils vom 06.12.2019 in Gestalt der Einspruchsentscheidung vom 21.07.2021 dahingehend zu ändern, dass die Gewinne aus Land- und Forstwirtschaft um den bisher berücksichtigten Entnahmegewinn in Höhe von 43.405,00 € gemindert werden.

33Der Beklagte beantragt,

34 die Klage abzuweisen.

35Der Beklagte verbleibt bei seiner Auffassung und verweist zur Begründung auf seine Einspruchsentscheidung. Er ist zudem der Ansicht, dass das Grundstück für sich genommen nicht nach § 6 EStG zu Buchwerten auf einen anderen Betrieb übergehen könne. Die Übertragung sei aus privaten Gründen im Wege der Erbauseinandersetzung erfolgt, so dass eine Privatentnahme vorliege. Ergänzend trägt er vor, dass nach seiner Ansicht die bloße Verkleinerung eines Eigentumsbetriebs nicht zu einer Betriebsaufgabe führe. Das gelte auch dann, wenn die verbleibenden landwirtschaftlich genutzten Flächen eine ertragreiche Bewirtschaftung nicht mehr ermöglichten. Auch der Strukturwandel zur Liebhaberei stelle keine gewinnrealisierende Betriebsaufgabe dar. Der Kläger habe keine Unterlagen vorgelegt, die seine Aussagen hinsichtlich einer Überführung einzelner Grundstücke ins Privatvermögen bzw. eine Betriebsaufgabe belegen würden.

36Wegen der weiteren Einzelheiten wird auf die gewechselten Schriftsätze sowie auf den Inhalt der Gerichtsakte und der Akten des Beklagten verwiesen.

37Der Sach- und Streitstand ist mit den Beteiligten am 11.07.2024 erörtert worden. Auf das Protokoll zum Erörterungstermin wird Bezug genommen. Der Senat hat die Sache am 15.10.2024 mündlich verhandelt. Auf die Sitzungsniederschrift wird verwiesen.

38E n t s c h e i d u n g s g r ü n d e

39A. Die Klage ist begründet.

40Die Einkommensteuerbescheide 2016 und 2017 jeweils vom 06.12.2019 in Gestalt der Einspruchsentscheidung vom 21.07.2021 sind rechtswidrig und verletzen die Kläger in ihren Rechten (§ 100 Abs. 1 Satz 1 der Finanzgerichtsordnung -FGO-).

41Der Beklagte ist zu Unrecht davon ausgegangen, dass das an die Mutter des Klägers übertragene Grundstück (Flur 19, Flurstück Nr. 1013) zum land- und forstwirtschaftlichen Betriebsvermögen des Klägers gehört hat, so dass eine steuerpflichtige Entnahme nicht gegeben ist.

42I. Nach ständiger Rechtsprechung des Bundesfinanzhofs (BFH) erfordert ein Betrieb der Land- und Forstwirtschaft im ertragsteuerlichen Sinne eine selbständige, nachhaltige Betätigung, die mit der Absicht, Gewinn zu erzielen, unternommen wird und sich als Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt (§ 13 i.V.m. § 15 Abs. 2 EStG; z.B. BFH-Beschluss vom 03.11.2023 VI B 2/23, BFH/NV 2024, 13; BFH-Urteil vom 23.10.2018 VI R 5/17, BFHE 262, 425, BStBl II 2019, 601). Die für eine betriebliche Tätigkeit maßgebenden Tatbestandsmerkmale des § 15 Abs. 2 EStG gelten in gleicher Weise für land- und forstwirtschaftliche Einkünfte. Dazu treten müssen die die jeweilige land- und forstwirtschaftliche Erwirtschaftungsart kennzeichnenden Merkmale des § 13 Abs. 1 und 2 EStG (BFH in BFH/NV 2024, 13; und BFH-Urteil vom 08.05.2019 VI R 8/17).

431. Unter Landwirtschaft ist dabei die planmäßige Nutzung der natürlichen Kräfte des Bodens zur Erzeugung und Verwertung von lebenden Pflanzen und Tieren zu verstehen (BFH-Urteil vom 16.11.1978 IV R 191/74, BFHE 126, 220, BStBl II 1979, 246, m.w.N.; und BFH-Urteil vom 09.05.2023 VI R 38/20, BFH/NV 2023, 1059).

442. Eine Forstwirtschaft und eine Landwirtschaft können sowohl von ihrer Größe und ihrer Produktion her zwei sachlich selbständige Betriebe darstellen, die für sich gesehen in der Hand eines berufsmäßigen Landwirts beziehungsweise Forstwirts allein lebensfähig sind. Ihre Zusammenfassung in einer Hand ergibt sich dann weniger aus betriebswirtschaftlichen Zwängen, sondern beruht vielmehr vorrangig auf Gründen, die in der Person des Betriebsinhabers liegen (BFH-Urteil vom 13.12.2023 VI R 3/22, BFH/NV 2024, 867, juris). Die Landwirtschaft, deren Produktion durch Fruchtziehung und Ernte sich infolge ihrer Abhängigkeit von den Jahreszeiten in jährlichen Zyklen vollzieht, und die Forstwirtschaft, deren Fruchtziehung erst nach vielen Jahrzehnten zu einem Ernteertrag führen kann, haben als Betrieb außer dem Grund und Boden als Produktionsgrundlage nur wenig gemeinsam. Betriebswirtschaftlich handelt es sich um völlig unterschiedliche Betriebszweige, deren Arbeitsweise, Arbeitsmittel und Produktionserzeugnisse einerseits und Absatzmarkt und Gewinnaussichten andererseits nicht vergleichbar sind. Auch die allgemeine Wirtschafts- und Konjunkturlage in beiden Bereichen haben nichts miteinander zu tun. Landwirt und Forstwirt sind daher einschließlich ihrer Ausbildung verschiedene Berufszweige (BFH in BFH/NV 2024, 867, juris; BFH-Urteil vom 13.12.1990 IV R 1/89, BFHE 163, 418, BStBl II 1991, 452).

453. Ein land- und forstwirtschaftlicher Betrieb kann in der Hand des Land- und Forstwirts auch aus mehreren selbständig übertragbaren Teilbetrieben bestehen. Ein Teilbetrieb ist ein mit einer gewissen Selbständigkeit ausgestatteter, organisch geschlossener Teil des Gesamtbetriebs, der für sich allein lebensfähig ist (BFH-Urteile vom 16.11.2017 VI R 63/15, BFHE 260, 138, BFH/NV 2018, 369; und vom 09.11.2000 IV R 60/99, BFHE 193, 433, BStBl II 2001, 101, m.w.N.). Lebensfähig ist ein Betriebsteil dann, wenn er seiner Struktur nach die Grundlage für eine eigenständige betriebliche Tätigkeit des Steuerpflichtigen bietet. Diese Eigenständigkeit muss – sieht man vom sog. Aufbaubetrieb ab – tatsächlich gegeben sein (BFH in BFHE 260, 138, BFH/NV 2018, 369 m.w.N.). Dazu muss der Betriebsteil eine Untereinheit im Sinne eines selbständigen Zweigbetriebs im Rahmen des Gesamtunternehmens bilden, die zudem als eigenes Unternehmen bestehen könnte (BFH in BFHE 260, 138, BFH/NV 2018, 369; BFH-Urteil vom 09.11.1995 IV R 96/93, BFH/NV 1996, 316, m.w.N.). Die vorzunehmende Gesamtwürdigung der betrieblichen Verhältnisse obliegt dem Tatrichter (BFH in BFHE 260, 138, BFH/NV 2018, 369). Hiervon abzugrenzen ist die Frage, ob eine nicht teilbare Sachgesamtheit besteht (vgl. BFH-Urteil vom 17.05.2018 VI R 66/15, BFHE 262, 33, BStBl II 2022, 301).

464. Wird ein land- und forstwirtschaftlicher Betrieb im Ganzen verpachtet, so kann der Verpächter wählen, ob er den Vorgang als Betriebsaufgabe i.S. des § 14 Satz 2 i.V.m. § 16 Abs. 3 EStG behandelt und damit die Gegenstände seines Betriebs in sein Privatvermögen überführt mit der Folge, dass die im Betriebsvermögen ruhenden stillen Reserven realisiert werden, oder ob er den Betrieb während der Verpachtung in anderer Form fortführen will (Urteil des Großen Senats des BFH vom 13.11.1963 GrS 1/63, BFHE 78, 315, BStBl III 1964, 124; BFH-Urteile vom 11.02.2021 VI R 17/19, BFH/NV 2021, 930; und vom 08.03.2007 IV R 57/04, BFH/NV 2007, 1640; BFH in BFHE 262, 33, BStBl II 2022, 301). Diese Betriebsverpachtungsgrundsätze gelten auch für eine parzellenweise Verpachtung der landwirtschaftlichen Flächen als den wesentlichen Grundlagen eines land- und forstwirtschaftlichen Betriebs an verschiedene Landwirte (ständige Rechtsprechung des BFH; vgl. BFH in BFH/NV 2007, 1640 m.w.N.).

475. Voraussetzung für die Annahme einer betrieblichen – und nicht privaten – Verpachtung von landwirtschaftlichen Flächen bei fehlender Betriebsaufgabeerklärung ist allerdings, dass vor der Verpachtung ein eigenbewirtschafteter landwirtschaftlicher Betrieb vorlag, der selbständig und nachhaltig geführt wurde. Bei einem Eigentumsbetrieb muss der Eigentümer nach den oben aufgeführten Rechtsgrundsätzen die Landwirtschaft mittels planmäßiger Nutzung der natürlichen Kräfte des Bodens zur Erzeugung und Verwertung von lebenden Pflanzen und Tieren selbst bewirtschaftet haben (vgl. z.B. BFH-Urteile vom 12.03.2020 VI R 35/17, BFH/NV 2020, 849; vom 31.03.2021 VI R 30/18, BFHE 273, 6, BStBl II 2022, 312; vom 08.03.2007 IV R 57/04, BFH/NV 2007, 1640; Urteile des FG Münster vom 06.11.2020 4 K 1326/17 F, EFG, 2021, 547, rechtskräftig; vgl. auch BFH-Urteil vom 24.03.2011 IV R 46/08, BFHE 233, 162, BStBl II 2011, 692 zur Frage der Entnahme bei Bestellung von Erbbaurechten). Nur wenn demnach festgestellt ist, dass der Verpächter vor der Verpachtung einen land- und forstwirtschaftlichen Betrieb selbständig geführt hat, stellt sich die Frage bei einer sich anschließenden Verpachtung der land- und forstwirtschaftlichen Flächen, ob während der Verpachtung mangels Betriebsaufgabeerklärung das Betriebsvermögen fortgeführt wird und daraus betriebliche Einkünfte erzielt werden.

486. Feststellungen zu der Frage, ob ein landwirtschaftlicher Betrieb – ggf. vor Generationen – vorhanden war, können in Grenzfällen schwierig zu treffen sein. Anhaltspunkte können sich aus der Größe und der Art der Bewirtschaftung des Grundstücks, aus der Einheitsbewertung und aus der Zugehörigkeit zur landwirtschaftlichen Berufsgenossenschaft oder anderen landwirtschaftlichen Berufsorganisation ergeben (BFH-Urteil vom 05.05.2011 IV R 48/08, BFHE 234, 11, BStBl II 2011, 792). Ein objektives Beweisanzeichen dafür, dass (auch) einkommensteuerrechtlich ein Betrieb der Land- und Forstwirtschaft besteht, ist die Bewertung einzelner Grundstücksflächen als Stückländereien und damit als Betrieb der Land- und Forstwirtschaft gemäß § 34 Abs. 7 BewG (BFH-Urteil vom 13.12.2001 IV R 86/99, BFHE 197, 468, BStBl II 2002, 80). Dieses Beweisanzeichen verstärkt sich, wenn auch die Wirtschaftsgebäude oder die Betriebsmittel oder beide Arten von Wirtschaftsgütern dem Eigentümer des Grundes und Bodens gehören, so dass es sich bei dem Betrieb der Land- und Forstwirtschaft nicht (nur) um Stückländereien handelt (vgl. § 34 Abs. 7 Satz 2 BewG). Allerdings ist das Beweisanzeichen erschüttert, wenn es sich um einen Verpachtungsbetrieb handelt, der bei dem Eigentümer zu Einkünften aus Vermietung und Verpachtung führt (BFH in BFHE 234, 11, BStBl II 2011, 792). Auch daraus folgt, dass zu (irgend-)einem Zeitpunkt ein landwirtschaftlicher Betrieb in Form einer Eigenbewirtschaftung durch den Eigentümer bestanden haben muss.

497. Beweispflichtig für das Vorliegen eines landwirtschaftlichen Betriebs ist die Finanzverwaltung. Erst wenn feststeht, dass ein solcher – bezogen auf bestimmte Grundstücke – landwirtschaftlicher Betrieb vorliegt, trägt der Steuerpflichtige die Feststellung- und Beweislast dafür, dass er den Betrieb bezogen auf diese Grundstücke aufgegeben oder die Grundstücke aus seinem Betrieb (ggf. zwangsweise) entnommen hat.

50II. Ausgehend von diesen Grundsätzen gelangt der Senat nach seiner freien, aus dem Gesamtergebnis des Verfahrens gewonnenen Überzeugung dazu, dass das streitrelevante Grundstück Flur 19, Flurstück 1013, nicht zum land- und forstwirtschaftlichen Betriebsvermögen des Klägers gehörte.

511. Gewichtige Anhaltspunkte bietet der Inhalt der dem Gericht vorliegenden Einheitswertakten, die der Beklagte vorgelegt hat, sowie der Bp-Bericht vom 30.08.1983, auf den die Kläger für ihre Argumentation verweisen.

52Für die durch den Vater des Klägers geerbten Grundstücke, die ursprünglich im Eigentum des am 12.08.1972 verstorbenen Herrn I H – Erbe des Herrn K H – standen, hat der Beklagte mehrere Einheitswertakten unter den Aktenzeichen 00-0-01, 00-0-02, 00-0-08, 00-0-07, 00-0-06,-00-0-04 und 00-0-05 geführt. Davon hat der Beklagte dem Gericht die Einheitswertakten mit den Aktenzeichen 00-0-01 und 00-0-02 vorgelegt. Die Einheitswertakte mit dem Aktenzeichen 00-0-01 ist auf dem Aktendeckel mit den Worten „landw. Betrieb“ versehen und der Aktendeckel der Einheitswertakte mit dem Aktenzeichen 00-0-02 mit dem Wort „Stückland“. Der Akte „Stückland“ war ausweislich eines in der Akte befindlichen „Vorblatts“ auch das streitgegenständliche Grundstück Flur 19, Flurstück 149, zugeordnet. Die Bezeichnung der Einheitswertakten als „landw. Betrieb“ bzw. „Stückland“ auf dem Aktendeckel allein sind nicht aussagekräftig, jedoch der Inhalt der einzelnen vorgelegten Akten.

532. Zwar sprechen danach der Umstand, dass die in der Einheitswertakte 00-0-01 erfassten Grundstücke als „Stückland“ bezeichnet wurden, sowie die Größe des ursprünglichen Grundstücks Flur 19, Flurstück 149 (1,4554 ha) nach der oben aufgeführten Rechtsprechung des BFH dafür, dass (auch) insoweit ertragsteuerlich Betriebsvermögen eines landwirtschaftlichen Betriebs vorlag.

543. Dieses objektive Beweisanzeichen wird im Streitfall jedoch durch die nachfolgenden objektiven Beweisanzeichen erschüttert. Hiervon ausgehend konnte der Senat eine Selbstbewirtschaftung des streitgegenständlichen landwirtschaftlichen Grundstücks und auch der anderen im Nachlass des Herrn I H befindlichen Grundstücke durch den jeweiligen Eigentümer nicht feststellen. Die Umstände im Streitfall sprechen gegen eine Selbstbewirtschaftung der landwirtschaftlich genutzten Grundstücke durch den Eigentümer, was jedoch Voraussetzung für die Annahme von landwirtschaftlichem Betriebsvermögen im Sinne des § 13 EStG wäre.

55a. Herr K H hat in seinen Einheitswerterklärungen aus dem Jahr 1934 sowohl in der Akte 00-0-02 also auch in der Akte 00-0-01 erklärt, dass es sich bei seinem Grundbesitz um „land- und forstwirtschaftliche Bodenflächen oder dergl.“ handelt. Unter dem Punkt „Größe des Betriebs“ waren jeweils die Worte „Grundbesitz in…“ handschriftlich ergänzt. Daraus folgert der Senat, dass der Eigentümer Herr K H selbst davon ausging, keinen land- und forstwirtschaftlichen Betrieb zu führen. Denn anderenfalls hätte er unter dem Punkt „Art des Betriebs“ angeben müssen, dass es sich um einen landwirtschaftlichen Betrieb bzw. Forstbetrieb handelt.

56b. An keiner Stelle in den dem Gericht vorliegenden Einheitswertakten sind Anhaltspunkte für einen Tierbestand oder eine sonstige Selbstbewirtschaftung des Herrn K bzw. I H ersichtlich. Solche hat der Beklagte auch nicht vorgetragen. Auch bei der Frage, in welcher Gemeinde die Wohn- und Wirtschaftsgebäude liegen, hat der Eigentümer Herr K H keine Eintragung vorgenommen.

57c. In beiden Erklärungen aus dem Jahr 1934 hat Herr K H Angaben zum Umfang der verpachteten landwirtschaftlichen Flächen gemacht. In der Akte 00-0-02 umfassten die verpachteten Flächen 2,1156 ha von insgesamt 2,3103 ha landwirtschaftlichem Grundbesitz. Daraus schließt der Senat, dass lediglich eine Fläche von 1.947 qm nicht verpachtet war. Um welche Fläche genau es sich dabei handelt, konnte der Senat nicht feststellen. Die Beteiligten haben hierzu keine substantiierten Angaben gemacht. Nähere Umstände hierzu lassen sich auch aus der Einheitswertakte nicht entnehmen. Da das streitgegenständliche Grundstück ursprünglich zum Grundstück mit der Bezeichnung Flur 19, Flurstück 149, gehörte und dieses Grundstück ursprünglich 1,4554 ha groß war, kann es sich nicht um die nicht verpachtete Fläche von 1.947 qm handeln. Der Senat schließt aus diesem Umstand, dass auch das Grundstück Flur 19, Flurstück 149, bereits durch Herrn K H verpachtet wurde. Dies entspricht dem Vortrag des Klägers im Erörterungstermin und in der mündlichen Verhandlung, wonach das Grundstück nie durch Herrn K H oder Herrn I H selbst bewirtschaftet worden sei.

58In der Erklärung zur Einheitswertakte 00-0-01 hat Herr K H 1934 angegeben, dass von dem 5,9084 ha großen landwirtschaftlichen Grundbesitz eine Fläche von 5,9084 ha – also die gesamte Fläche – an drei verschiedene Pächter verpachtet worden ist. Dies spricht dafür, dass Herr K H bezüglich dieser Grundstücke keine Landwirtschaft selbst betrieben hat. Dem steht – wie oben bereits erwähnt – nicht entgegen, dass der Aktendeckel zur Akte 00-0-01 mit „landw. Betrieb“ bezeichnet ist.

59d. Auch Herr I H, Rechtsnachfolger des Herrn K H, hat in seinen Erklärungen zur Hauptfeststellung des Einheitswertes auf den 01.01.1964 Angaben zu den Verpachtungen gemacht. In der Erklärung zur Akte 00-0-02 gab er an, dass die landwirtschaftlichen Eigentumsflächen im Umfang von insgesamt 2.584 qm vollständig verpachtet worden seien. Daneben gab er an, Eigentümer von 3.312 qm Forst zu sein. Angaben zu Hof- und Gebäudeflächen sind in der Erklärung nicht enthalten. Diese Umstände sprechen dafür, dass das Grundstück Flur 19, Flurstück 149, und damit die streitgegenständliche Fläche, zu diesem Zeitpunkt noch verpachtet war und nicht durch den Eigentümer selbst bewirtschaftet wurde.

60In der Erklärung zur Akte 00-0-01 gab Herr I H an, dass die landwirtschaftlichen Eigentumsflächen 7,5235 ha umfassten. Davon seien 6,3500 an drei verschiedene Pächter verpachtet. Anhaltspunkte dazu, wie die Fläche von 1,1735 ha (Differenz) genutzt wurde, lassen sich der Erklärung nicht entnehmen. Insoweit erscheint es möglich, dass es sich um Flächen handelt, die in der Zeit zwischen 1934 und 1964 neu erworben wurden. Dieser Punkt kann jedoch dahingestellt bleiben, da das streitgegenständliche Grundstück nicht in der Akte 00-0-01 geführt wurde und somit hiervon nicht betroffen ist.

61e. Auch die Feststellungen des Prüfers in der Bp im Jahr 1983 sprechen dafür, dass das streitgegenständliche Grundstück nicht durch den jeweiligen Eigentümer selbst bewirtschaftet worden war. Ausweislich der Feststellungen des Prüfers in seinem Bericht waren auch die durch den Vater des Klägers geerbten Grundstücke aus dem Nachlass des Herrn I H Gegenstand der Betriebsprüfung. In seinem Bp-Bericht vom 30.08.1983 ging der Prüfer davon aus, dass der Vater des Klägers zum einen Einkünfte aus Vermietung und Verpachtung erzielte und zum anderen Einkünfte aus Land- und Forstwirtschaft, auch soweit die geerbten Grundstücke Betriebsvermögen des Vaters des Klägers geworden sind. In der Anlage 3 zum Bp-Bericht sind die nach Auffassung des Betriebsprüfers aus dem Erbe H im Bilanzposten „Grund und Boden“ zu erfassenden Grundstücke explizit aufgeführt. Das Grundstück Flur 19, Flurstück 149, gehört nicht dazu. Dass die anderen landwirtschaftlichen Grundstücke zum Betriebsvermögen gehören, liegt nach dem nicht bestrittenen und schlüssigen Vortrag des Klägers im Erörterungstermin daran, dass sein Vater selbst – Herr B U – landwirtschaftliche Flächen von Herrn I H zu dessen Lebzeiten angepachtet hatte. Diese galten dann ab dem Zeitpunkt, als Herr B U selbst Eigentümer der Grundstücke wurde, als selbst bewirtschaftet. Auch die Forstflächen wurden zutreffend durch den Prüfer dem Betriebsvermögen des Herrn B U zugeordnet.

62f. Auch der übrige Vortrag des Klägers stützt die Annahme, dass es sich bei dem Grundstück Flur 19, Flurstück 149, und damit bei dem Folgegrundstück Flur 19, Flurstück 1013, bereits bei Herrn I H um Privatvermögen handelte. Nach dem insoweit nicht bestrittenen Vortrag des Klägers hat Herr I H in der letzten Einkommensteuererklärung für das Jahr 1971 aus der Verpachtung der landwirtschaftlich genutzten Flächen Einkünfte aus Vermietung und Verpachtung neben Vermietungseinkünften aus bebauten Grundstücken erklärt. Diese Berücksichtigung hat der Beklagte – soweit ersichtlich – nicht beanstandet. Zudem hat der Beklagte nach dem nicht bestrittenen Vortrag der Kläger ein privates Veräußerungsgeschäft angenommen, als ein Teilstück des Grundstücks Flur 19, Flurstück 149, im Jahr 1995 an die Bundesstraßenbauverwaltung veräußert wurde.

634. Dieser Beurteilung steht schließlich nicht entgegen, dass Herr K H oder Herr I H als Eigentümer von Forstflächen möglicherweise (auch) einen forstwirtschaftlichen Betrieb unterhielten. Wie bereits oben dargestellt, kann ein Steuerpflichtiger neben einem landwirtschaftlichen Betrieb einen eigenständigen forstwirtschaftlichen Betrieb führen. Gleiches gilt nach Auffassung des Senats bei der Sachverhaltskonstellation, in der ein Eigentümer von land- und forstwirtschaftlichen Flächen – wie im Streitfall – einen Teil der Flächen (privat) verpachtet und einen Teil der Flächen forstwirtschaftlich selbst verwaltet und nutzt. Die forstwirtschaftlichen Flächen bilden einen selbständig übertragbaren Betrieb. Der Bereich ist eine selbständige Organisationseinheit, die für sich allein lebensfähig ist, da sie ihrer Struktur nach die Grundlage für eine eigenständige Bewirtschaftung durch den Kläger bietet. Der aufstehende Baumbestand entwickelt sich unabhängig von der vom Kläger betriebenen Landwirtschaft und ermöglicht eine Ernte unabhängig von der landwirtschaftlichen Produktion und neben der (privaten) Verpachtung von Grundstücken.

64Dass für die in der Einheitswertakte 00-0-02 erfassten Grundstücke Umlagebeiträge an die Landwirtschaftskammer erhoben wurden, steht der Beurteilung ebenfalls nicht entgegen. Denn es ist nicht ausgeschlossen, dass die Beiträge an die Landwirtschaftskammer unabhängig von der tatsächlichen Nutzung durch den Eigentümer (hier: Verpächter) angefallen sind (vgl. Stephany in Leingärtner, Besteuerung der Landwirte, Kap. 50 Rn. 33). Insoweit kommt dem Umstand im Streitfall lediglich schwache indizielle Bedeutung zu, jedoch kein entscheidender Beweiswert.

655. Nach Würdigung der Umstände im vorliegenden Streitfall unter Berücksichtigung der vorliegenden Akten steht zur Überzeugung des Senats fest, dass durch den Übergang des Eigentums an dem Grundstück Flur 19, Flurstück 149, von Herrn I H auf dessen Vetter Herrn B U – Vater des Klägers – jedenfalls dieses Grundstück nicht Betriebsvermögen des Herrn B U , der selbst einen land- und forstwirtschaftlichen Betrieb bewirtschaftete, geworden ist. Zudem haben weder Herr B U noch der Kläger das Grundstück jemals selbst bewirtschaftet.

66Mangels festgestellter und bewiesener Selbstbewirtschaftung durch Herrn K H , Herrn I H ,Herrn B U oder durch den Kläger bezüglich des Grundstücks Flur 19, Flurstück 149, verbleibt es beim Grundsatz, dass durch die Verpachtung von Grundstücken Einkünfte aus Vermietung und Verpachtung i.S. des § 21 EStG erzielt wurden. Da das Grundstück nicht zum Betriebsvermögen eines land- und forstwirtschaftlichen Betriebs gehörte, ist es als Privatvermögen zu behandeln.

67III. Gewinne aus der Veräußerung von privaten Grundstücken sind als sonstige Einkünfte nach §§ 22 Nr. 2, 23 Abs. 1 Nr. 1 EStG zu besteuern. Im Streitfall hat der Kläger das Grundstück unentgeltlich auf seine Mutter Frau Ne U übertragen, so dass es an einem Veräußerungsvorgang fehlt. Die in den angefochtenen Einkommensteuerbescheiden jeweils angesetzten Gewinne aus Land- und Forstwirtschaft sind um den berücksichtigten Entnahmegewinn in Höhe von jeweils 43.405,00 € zu mindern.

68B. Die Kostenentscheidung folgt aus § 135 Abs. 1 FGO.

69C. Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf §§ 151 Abs. 3, 155 FGO i. V. m. §§ 708 Nr. 10, 711 der Zivilprozessordnung.

70… … …