1Tatbestand

2Streitig ist, ob Grundstücke im Rahmen eines gewerblichen Grundstückshandels veräußert wurden, sodass keine Berechtigung zur Bildung von Rücklagen nach § 6b i. V. m. § 6c Einkommensteuergesetz (EStG) im Rahmen der Einkünfte aus Land- und Forstwirtschaft besteht und die Veräußerungsgewinne der Gewerbesteuer unterliegen.

3Die Klägerinnen zu 2. und 3. waren zu je hälftigem Anteil an der X GbR beteiligt. Mit Wirkung zum 01.03.2021 übertrugen die Klägerinnen zu 2. und 3. ihren jeweiligen Anteil an der X GbR im Wege der Abtretung an die Klägerin zu 1., wodurch es zur Anwachsung des gesamten Vermögens der X GbR bei der übernehmenden Klägerin zu 1. und zur Beendigung der X GbR ohne Liquidation kam. Am Vermögen der Klägerin zu 1. sind die Klägerinnen zu 2. und 3. wiederum je hälftig als Kommanditistinnen beteiligt.

4Mit Vertrag vom 15.06.2007 übertrug K. X., der Vater der Klägerinnen zu 2. und 3., seinen land- und forstwirtschaftlichen Betrieb in U-Stadt, G1, auf die Klägerinnen zu 2. und 3. zur gesamten Hand unentgeltlich im Wege der vorweggenommenen Erbfolge. Zum landwirtschaftlichen Betrieb der X GbR gehörten insgesamt Flächen von ca. 17 Hektar, belegen in der Gemarkung U-Stadt. Diese Flächen waren an verschiedene Landwirte verpachtet. Die X GbR ermittelte ihre Einkünfte aus Land- und Forstwirtschaft durch Einnahmen-Überschussrechnung gem. § 4 Abs. 3 EStG unter Zugrundelegung eines Wirtschaftsjahres vom 01.07. bis 30.06. des Folgejahres. Zudem betrieb die X GbR ab dem 30.10.2014 eine Photovoltaikanlage. Die aus dem Betrieb der Photovoltaikanlage erzielten Nettoumsatzerlöse beliefen sich auf 419,23 EUR (2014) bzw. 2.788,62 EUR (2015), die Gesamtnettoumsätze der X GbR (berechnet nach Kalenderjahren) auf 3.489.597,22 EUR (2014) bzw. 29.913,69 EUR (2015).

5Die X GbR war Beteiligte am Umlegungsverfahren „U-Stadt Süd-Ost“; der Umlegungsplan ist seit dem 24.10.2008 rechtskräftig. Im Rahmen des Umlegungsverfahrens brachte die X GbR Einwurfgrundstücke mit einer Buchfläche von 53.393 m² ein, die mit 3.925.137,18 EUR bewertet wurden. Insgesamt erhielt die X GbR Grundstücke mit einer Buchfläche von 36.113 m² zurück (Zuteilungswert: 5.035.030,00 EUR). Zudem musste die X GbR nach § 57 und § 59 Baugesetzbuch (BauGB) die Wertdifferenz der Grundstücke zwischen altem und neuem Bestand i. H. v. 1.109.982.82,82 EUR ausgleichen. Ein weiteres Umlegungsverfahren wurde am 02.05.2014 abgeschlossen. Bezüglich der Flächen, die der X GbR im Rahmen der Umlegungsverfahren zugewiesen wurden, wird auf Anlage 3 zur Einspruchsentscheidung vom 04.01.2021 Bezug genommen.

6Im Vorfeld des ersten Umlegungsverfahrens hatte K. X. am 09.04.2003 und am 05.05.2003 bei der Stadt U-Stadt beantragt, die Grundstücke U-Stadt, Flur F1, Flurstück FS 1 und FS 2, in das Umlegungs- und Bebauungsplangebiet aufzunehmen. Der Antrag wurde damit begründet, dass ein Schweinestall ohne Baugenehmigung in ein Wohngebäude umgebaut worden sei. Das Kreisbauamt sei bereit gewesen, einem Antrag auf Umnutzung zuzustimmen, wenn die Stadt U-Stadt bestätigen würde, dass die Flächen im Bebauungsplangebiet lägen und damit überplant würden. Das Umlegungs- und Bebauungsplanverfahren wurde entsprechend um die Flurstücke FS 3, FS 4 und FS 5 der Flur F1 (neuer Bestand) erweitert.

7Am 23.10.2008 fand eine Versammlung der Eigentümer der im Baugebiet „U-Stadt Süd-Ost“ gelegenen Grundstücke statt. Anwesend waren zudem der Bürgermeister der Stadt U-Stadt, Vertreter des Bauamts der Stadt U-Stadt und ein Vertreter der I AG. In dem von der Stadt U-Stadt angefertigten Protokoll heißt es, dass sich die I AG, die mit rund dreizig Bauplätzen im I. Quartier des Erschließungsgebietes vertreten sei, für die innere Erschließung des Baugebietes beworben habe. Der Bürgermeister der Stadt U-Stadt habe deutlich gemacht, dass alle Eigentümer mit einer Erschließung des Gebietes durch die I AG einverstanden sein müssten, bevor er die Übertragung der Erschließung an die I AG in den politischen Gremien beschließen lassen wolle. Es solle ein Erschließungsmodell über sog. Eigentümerverträge erfolgen. Ferner sei im Rahmen der Eigentümerversammlung besprochen worden, welchen Ausbaustandard das Gebiet haben solle, welche Geschwindigkeitsregelung im Baugebiet möglich sei und inwieweit eine gemeinsame Vermarktung bzw. ein einheitliches Preisniveau für das Gebiet erreicht und dauerhaft beibehalten werden könne. Das anwesende Vorstandsmitglied der I AG habe verdeutlicht, dass eine gemeinsame Verständigung auf ein bestimmtes dauerhaftes Preisniveau für die Grundstücke für alle Beteiligten von hohem Interesse sein müsse, um ein qualitativ hochwertiges Baugebiet erreichen zu können, von dem alle Beteiligten gleichermaßen profitieren würden. Zu diesen Punkten hätten seitens der Eigentümer keine Einwände bestanden. Auch hätten die Eigentümer keine Einwände dagegen erhoben, die I AG als den von allen Beteiligten gewünschten Erschließungsträger mit der Erschließung zu beauftragen.

8Am 10.12.2008 schlossen die Stadt U-Stadt und der Abwasserbetrieb der Stadt U-Stadt mit der I AG einen Erschließungsvertrag über die innere Erschließung des Wohnbaubereiches „U-Stadt Süd-Ost“ ab. In dem Vertrag wurden u.a. folgende Regelungen getroffen:

9„Vorbemerkung

10[…] Mit diesem Vertrag überträgt die Stadt U-Stadt die innere Erschließung der ersten drei Wohnquartiere einschließlich der Flurstücke FS 6 – FS 7 (insgesamt ca. 152 Bauplätze) aus dem gesamten Wohnbaubereich „U-Stadt Süd-Ost“ auf den Erschließungsträger I AG, die ihrerseits zur Refinanzierung der entstehenden Erschließungskosten Träger‑/Eigentümerverträge mit den Eigentümern der im Vertragsgebiet liegenden Grundstücksflächen abschließt (vgl. dazu Protokoll der Eigentümerversammlung vom 23.10.2008).

11Da sich die Erschließung voraussichtlich über mehrere Jahre erstreckt, werden in einem ersten Erschließungsabschnitt zunächst ca. 70 Bauplätze durch die I AG erschlossen. Für die Erschließung weiterer Abschnitte bedarf es einer gesonderten Vereinbarung auf Basis dieses Erschließungsvertrags.

12§ 1 Gegenstand des Vertrages

13(1) Die Stadt überträgt nach § 124 BauGB die innere Erschließung des Bebauungsplans „U-Stadt Süd-Ost“ für den 1. Erschließungsabschnitt (ca. 70 Bauplätze) auf den Erschließungsträger. […]

14(4) Der Erschließungsträger übernimmt die Erschließung in eigenem Namen und auf eigene Rechnung, soweit nachfolgend nichts anderes vereinbart ist. […]

15§ 3 Art und Umfang der Erschließungsanlagen

16(1) Die Erschließung nach diesem Vertrag umfasst

17a) die Freilegung und Vermessung der öffentlichen Erschließungsflächen;

18b) die Herstellung der öffentlichen Abwasseranlagen einschl. der Hausanschlüsse mit den jeweiligen Hausanschlussschächten, die über Vereinbarungen mit den zukünftigen Grundstückseigentümer geregelt wird;

19c) die erstmalige Herstellung der öffentlichen Straßen, Wege und Plätze einschließlich

20 Fahrbahnen inkl. Stellplatzflächen,

21 Geh- und Radwegen und deren Anbindung an das vorhandene Baugebiet „Drostegärten“,

22 Anbindung des Erschließungsgebietes an die K 50 n,

23 Straßenentwässerung,

24 Straßenbeleuchtung, Straßenbegleitgrün entlang der inneren Erschließungsstraßen

25nach Maßgabe der mit der Stadt abgestimmten Ausbauplanung. […]

26§ 6 Haftung und Verkehrssicherung

27(1) Vom Tage des Beginns der Erschließungsarbeiten an übernimmt der Erschließungsträger im gesamten Erschließungsgebiet sowie in den Anschlussbereichen der örtlichen Netze die Verkehrssicherungspflicht.

28(2) Der Erschließungsträger haftet bis zur Übernahme der Anlagen für jeden Schaden, der durch die Verletzung der bis dahin ihm obliegenden allgemeinen Verkehrssicherungspflicht entsteht und für solche Schäden, die infolge der Erschließungsmaßnahmen an bereits verlegten Leitungen oder sonst wie verursacht werden. Der Erschließungsträger stellt die Stadt insoweit von allen Schadensersatzansprüchen frei. Diese Regelung gilt unbeschadet der Eigentumsverhältnisse.

29(3) Vor Beginn der Baumaßnahmen hat der Erschließungsträger das Bestehen einer ausreichenden Haftpflichtversicherung gegen Personen- und Sachschäden und die Zahlung der laufenden Versicherungsprämie gegenüber der Stadt nachzuweisen.

30(4) Bis zur Abnahme trägt der Erschließungsträger die Gefahr des zufälligen Untergangs oder der zufälligen Verschlechterung der in der Herstellung befindlichen Erschließungsanlage.

31§ 7 Gewährleistung und Abnahme

32(1) Der Erschließungsträger übernimmt die Gewähr, dass die von ihm erbrachten Leistungen zum Zeitpunkt der Abnahme durch die Stadt die vertraglich vereinbarten Eigenschaften haben, den anerkannten Regeln der Technik und Baukunst entsprechen und nicht mit Fehlern behaftet sind, die den Wert oder die Tauglichkeit zu dem nach dem Vertrag vorausgesetzten Zweck aufheben oder mindern.

33(2) Die Gewährleistung richtet sich nach den Regeln der VOB (neueste Fassung). Die Frist für die Gewährleistung wird auf vier Jahre festgesetzt. […]

34(4) […] Werden bei der Abnahme Mängel festgestellt, so sind diese […] durch den Erschließungsträger auf eigene Kosten zu beseitigen. […]

35(7) Der Erschließungsträger ist verpflichtet, alle während der Gewährleistungsfrist hervortretenden Mängel auf seine Kosten zu beseitigen, wenn es die Stadt vor Ablauf der Frist schriftlich verlangt. […]

36§ 9 Vertragserfüllungsbürgschaft

37(1) Zur Sicherung aller sich aus diesem Vertrag für den Erschließungsträger ergebenden Verpflichtungen leistet dieser eine Sicherheit in Höhe von 1.330.000,00 EUR […] durch Übergabe einer unbefristeten selbstschuldnerischen Bürgschaft […].

38§ 10 Finanzierung der Maßnahme, Erschließungskosten

39(1) Auf Grundlage der Kostenschätzung des Erschließungsträgers wird mit dem Erschließungsträger ein vorläufiger Erschließungsbetrag i. H. v. 47,90 EUR/m², vereinbart. Diese Kosten werden durch noch abzuschließende Träger‑/Eigentümerverträge an die betroffenen Grundstückseigentümer, die durch die Baulandumlegung erstmalig baureife Grundstücke erhalten haben, weitergegeben. […]“

40Darüber hinaus schloss die Stadt U-Stadt mit der I AG bzw. der I Immobilien GmbH (der Rechtsnachfolgerin der I AG) und dem Abwasserbetrieb U am 06.08.2012 und 17.04.2014 zwei weitere Erschließungsverträge für den zweiten bzw. dritten Bauabschnitt. Wegen der weiteren Einzelheiten wird auf die Erschließungsverträge vom 10.12.2008, 06.08.2012 und 17.04.2014 Bezug genommen.

41Die X GbR (als Grundstückseigentümerin) schloss mit der I AG (als Erschließungsträgerin) am 16.12.2008 einen sog. Träger‑/Grundstückseigentümer-Vertrag, der u.a. folgende Regelungen enthielt:

42㤠1

43- 1.44

Aufgrund des rechtskräftigen Bebauungsplanes „U-Stadt Süd-Ost“ vom 29.01.2008 sind dem/den Beteiligten zu 2. [der X GbR] in der rechtskräftigen Baulandumlegung „U-Stadt Süd-Ost“ das/die im gleichnamigen Bebauungsplan liegende/n Grundstück/e Gemarkung U-Stadt Flur F1 Flurstück/e FS 8; FS 9; FS 10; FS 11; FS 12; FS 13; FS 14 zur Größe von insgesamt 2.974 m² zugeteilt worden.

- 2.45

Aufgrund des Erschließungsvertrags zwischen der Stadt U-Stadt und der I AG vom 10.12.2008 sind die Grundstückseigentümer verpflichtet, mit dem Erschließungsträger einen Vertrag zur Übernahme der anteiligen Erschließungskosten abzuschließen. Der Stadt U-Stadt ist der Inhalt der abzuschließenden Verträge bekannt.

46§ 2

471. Die Stadt hat die Erschließung des Bebauungsplangebietes „U-Stadt Süd-Ost“ (I. Erschließungsabschnitt) mit Beschluss des Rates der Stadt U-Stadt vom 08.12.2008 und dem Erschließungsvertrag vom 10.12.2008 auf den Erschließungsträger übertragen.

482. Der Erschließungsträger ist auf Grundlage dieses Erschließungsvertrages verpflichtet, die gesamten erforderlichen Erschließungsleistungen sach- und fachgerecht auf eigene Rechnung und im eigenen Namen zu erbringen und gleichzeitig, die Erschließungskosten – aufgeteilt nach Nettobaulandflächen – aufgrund von Vorverträgen erstattet zu verlangen.

49§ 3

501. Zum Erschließungsaufwand gehören sämtliche Kosten, die notwendig werden, dass mit der Stadt vereinbarte Erschließungsziel zu erreichen. Das sind insbesondere:

51a) […]

52b) die Herstellung der öffentlichen Abwasseranlagen einschl. der Hausanschlüsse mit den jeweiligen Hausanschlussschächten; […]

532. Alle öffentlichen Erschließungsmaßnahmen enden an den Grenzen der privaten Wohnbaugrundstücke. Sonderleistungen, wie das Verlegen der Hausanschlüsse und das Setzen der Hauskontrollschächte auf den Baugrundstücken werden gesondert vereinbart und in Rechnung gestellt.

543. Zur Erschließung gelten die Regelungen des zwischen dem Erschließungsträger und der Stadt U-Stadt abgeschlossenen Erschließungsvertrages vom 10.12.2008.

55§ 4

561. Die Höhe der voraussichtlichen Erschließungskosten ergibt sich aus der nachfolgenden Kostenschätzung. Auf dieser Grundlage wurden Kosten i. H. v. 47,90 EUR/m² ermittelt.

572. Der Anteil der Erschließungskosten, den Sie [ die X GbR] zu tragen haben, richtet sich nach dem Verhältnis der Gesamtfläche (31.713 m²) zu der im Umlegungsverfahren der Stadt zugeteilten Nettobaulandfläche. Diese beträgt gemäß der Zuteilung im Umlegungsverfahren „U-Stadt Süd-Ost“ im I. Erschließungsabschnitt 2.974 m². Somit ergibt sich ein Erschließungsbeitrag von

582.974 m² x 47,90 EUR/m² = 142.454,60 EUR

59[…]

60§ 5

611. […] Über den Gesamtbetrag ist der I AG eine selbstschuldnerische Bürgschaft vorzulegen, die nach Zahlung der Teilbeträge entsprechend freigegeben wird.

62[…]

633. Die Erschließungskosten werden nach der Endfertigstellung abgerechnet. Evtl. Überzahlungen werden von der I AG erstattet. Evtl. Nachzahlungen sind vom/von den Grundstückseigentümer/n an die I AG zu leisten.

64§ 6

651. Für die Herstellung eines Kanalhausanschlusses, Abzweig von der Kanalleitung in der Straße bis auf das Grundstück einschließlich des Revisionsschachtes, sind Kosten je Anschluss in Höhe von 800,00 EUR, mithin 1.600,00 EUR für einen Schmutz- und Regenwasseranschluss zu zahlen.

66§ 7

67[…]

683. Diese Vereinbarung wird mit allen Grundstückseigentümern aus dem Bebauungsplangebiet „U-Stadt Süd-Ost“ abgeschlossen. Sollte dies nicht bis zum 30.06.2009 geschehen sein, verliert dieser Vertrag seine Gültigkeit.“

69Am 15.08.2012 schloss die X GbR mit der I AG einen weiteren Träger‑/Grundstückseigentümer-Vertrag über die Erschließung des zweiten Bauabschnitts (Flur F1-F20). In dem Vertrag wird auf den Erschließungsvertrag zum zweiten Bauabschnitt vom 13.08.2012 Bezug genommen. Ferner heißt es in dem Vertrag, dass über die Erschließung des Baugebietes mit Kabelversorgung (Anbieter V) noch in einer Eigentümerversammlung zu entscheiden sei. Die dann ggf. zusätzlich entstehenden Kosten würden derzeit auf 500-600 EUR pro Grundstück geschätzt. Am 06.05.2014 hat die X GbR mit der I Immobilien GmbH einen Träger‑/Grundstückseigentümer-Vertrag über die Erschließung des dritten Bauabschnitts geschlossen (Flur F1-F33), in dem auf den Erschließungsvertrag zum dritten Bauabschnitt vom 17.04.2014 Bezug genommen wird.

70Wegen der weiteren Einzelheiten wird auf die Träger‑/Grundstückseigentümer-Verträge vom 16.12.2008, 15.08.2012 und 06.05.2014 ergänzend Bezug genommen.

71Die T-Bank übernahm gegenüber der I AG bzw. I Immobilien GmbH als Bürgschaftsberechtigte im Auftrag der X GbR Bürgschaften zu einem Höchstbetrag von 112.714,60 EUR (29.04.2009 – erster Bauabschnitt), 260.082,16 EUR (21.11.2012 – zweiter Bauabschnitt) und insgesamt 958.355,00 EUR (19.05.2014 – dritter Bauabschnitt).

72Weitere das Baugebiet „U-Stadt Süd-Ost“ betreffende Eigentümerversammlungen, an denen jeweils auch Vertreter der X GbR teilnahmen, fanden am 22.10.2009, 12.01.2010, 09.11.2010, 30.05.2011, 05.03.2012, 15.10.2012 und 28.10.2013 statt. Ausweislich der von der I AG erstellten Protokolle ist im Rahmen dieser Eigentümerversammlungen u.a über die folgenden Punkte gesprochen worden:

73 Die Informationen über künftige Verkäufe und Reservierungen sollten zwischen den Grundstückseigentümern gebündelt werden, um Interessenten weitere Bauplätze innerhalb des Gebietes anbieten zu können und diese nicht in andere Gebiete abwandern zu lassen.

74 (Unter anderem durch einstimmigen Beschluss) wurde vereinbart, an der zwischen den Grundstückseigentümern vereinbarten Preisstaffelung festzuhalten. An diese Preisabsprache hätten sich alle Eigentümer gehalten.

75 Die Möglichkeit sowie die Vorteile einer Versorgung des Gebietes durch V mit modernen Glasfaserkabeln.

76 Aus Sicht der Vermarktungsmöglichkeiten wäre es im Interesse der Eigentümer, auf eine Änderung der Gestaltungssatzung hinzuwirken, um z.B. auch Bauformen mit einem (flach geneigten) Zeltdach zu ermöglichen. Die I AG sei (mit Ausnahme der Stimme des Vertreters der T-Bank) einstimmig beauftragt worden, auf eine Öffnung der Gestaltungssatzung hinzuwirken.

77 Es sei einstimmig beschlossen worden, insgesamt sieben Straßenlaternen vorab aufstellen zu lassen.

78 Wann der Endausbau des ersten Bauabschnittes erfolgen solle und dass dieser insgesamt die Attraktivität des Baugebietes steigern würde, was auch den Abverkauf der verbleibenden Grundstücke unterstützen würde.

79 Ob eine „Klimaschutzsiedlung“ die Vermarktung der Grundstücke positiv oder negativ beeinflussen würde. In der Eigentümerversammlung vom 15.10.2012 wurde von dem Vorstand der I AG mitgeteilt, dass eine Klimaschutzsiedlung nach zwischenzeitlichen Bemühungen aufgrund von befürchteten Vermarktungsnachteilen nicht mehr verfolgt worden sei.

80 Welche Höhe der Erschließungskosten bei externen Anfragen mitgeteilt werden solle.

81 Dass der zweite Bauabschnitt mit einem Breitbandkabel der Telekom ausgestattet werden solle und die Kosten entsprechend der Kosten für Hausanschlussschächte an die Erwerber weitergegeben werden sollten, sodass eine Pauschale i. H. v. ca. 3.200 EUR für Schacht und Breitbandkabel zusätzlich zum Grundstückspreis vereinbart werden sollte.

82Auf die Protokolle der Eigentümerversammlungen vom 22.10.2009, 12.01.2010, 09.11.2010, 30.05.2011, 05.03.2012, 15.10.2012 und 28.10.2013 wird ergänzend Bezug genommen.

83Die X GbR veräußerte im Streitzeitraum diverse Grundstücke. Mit Ausnahme einer Veräußerung an die I Immobilien GmbH (Kaufvertrag vom 15.02.2014, Übergang zum 06.10.2014, Kaufpreis 645.605,26 EUR) waren in dem jeweiligen Kaufpreis sämtliche Erschließungskosten nach dem BauGB und dem Kommunalabgabengesetz sowie Kosten für die Herstellung der Kanalhausanschlüsse für Schmutz- und Regenwasser enthalten. Bezüglich der erschlossen verkauften Flurstücke wird auf die jeweilige Anlage 1 zum Betriebsprüfungsbericht vom 30.11.2016 (Jahre 2010 bis 2013) und vom 03.07.2017 (Jahre 2014 und 2015) Bezug genommen – sämtliche dort aufgeführten Flurstücke sind von den Träger‑/Eigentümerverträgen zwischen der X GbR und der I AG bzw. I Immobilien GmbH vom 16.12.2008, 15.08.2012 und 08.05.2014 umfasst.

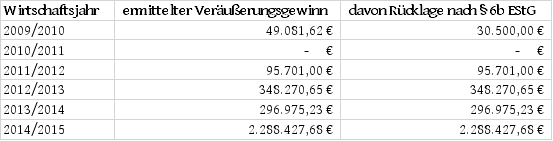

84Im Rahmen der Ermittlung ihrer Einkünfte aus Land- und Forstwirtschaft ermittelte die X GbR nachfolgende Gewinne aus der Veräußerung von Grundstücken, die sie jeweils wie folgt in eine Rücklage nach §§ 6b, 6c EStG einstellte:

85

86Einen Teil dieser Rücklagen übertrug die X GbR auf zwei im Februar 2015 fertiggestellte und ab März 2015 vermietete sowie als gewillkürtes Betriebsvermögen behandelte Wohnhäuser (G2+3). Hinsichtlich der näheren Darstellung der ermittelten Gewinne aus den Grundstücksverkäufen und der Entwicklung der Rücklage nach §§ 6b, 6c EStG wird auf die Anlagen 1 und 2 zur Einspruchsentscheidung vom 04.01.2021 verwiesen.

87Der Beklagte veranlagte die X GbR zunächst erklärungsgemäß, wobei der jeweilige Feststellungsbescheid gem. § 164 Abs. 1 Abgabenordnung (AO) unter dem Vorbehalt der Nachprüfung erging.

88In den Jahren 2015 bis 2017 fand bei der X GbR eine steuerliche Außenprüfung durch das Finanzamt für Groß- und Konzernbetriebsprüfung N-Stadt (nachfolgend „GKBP“) für die Jahre 2007 bis 2015 bzw. bezüglich der Einkünfte aus Land- und Forstwirtschaft für die Zeiträume 16.06.2007 bis 30.06.2008 sowie 01.07.2010 bis 30.06.2016 statt. Im Rahmen der Betriebsprüfung traf die GKBP die folgenden Feststellungen:

89 Der Veräußerungsgewinn, der auf den Verkauf unerschlossener Grundstücke an die I Immobilien GmbH entfällt, sei zutreffend als land- und forstwirtschaftliches Hilfsgeschäft erfasst worden. Die Rücklagenbildung nach § 6b EStG sei zulässig.

90 Die Grundstücksveräußerungen, die auf erschlossen veräußerte Grundstücke entfielen, seien im Rahmen eines gewerblichen Grundstückshandels erfolgt und nicht als landwirtschaftliche Hilfsgeschäfte anzusehen. Die X GbR habe sich eines Dritten zur Erschließung des Baugeländes bedient, der Geschäfte dieser Art eigengewerblich betreibe, sodass ihr dessen Tätigkeit als eigene zuzurechnen sei. Maßgeblich dafür seien die folgenden Anhaltspunkte:

91 Der Erschließungsvertrag und die jeweiligen Träger‑/Eigentümerverträge seien durch Klauseln miteinander verbunden.

92 Die Stadt U-Stadt hätte mangels Aufwands keine Erschließungsbeiträge erheben können, während die I AG ihren Erschließungsaufwand mangels hoheitlicher Tätigkeit nicht auf Fremdanliegergrundstücke hätte umlegen können. Es handele sich demnach nicht um einen städtebaulichen Vertrag zur bloßen Kostenübernahme.

93 Die X GbR habe sich (u.a.) durch die Zustimmung im Rahmen der Eigentümerversammlung am 23.10.2008 aktiv an der Auswahl des Erschließungsträgers beteiligt.

94 Aus den Protokollen der Eigentümerversammlungen gehe eine aktive Mitwirkung der X GbR an der Erschließung hervor. Denn im Rahmen der Eigentümerversammlungen sei bestimmt worden, welche Kosten übernommen (bspw. V, Lärmschutzwall, Klimaschutzsiedlung) und wann einzelne Erschließungsmaßnahmen durchgeführt würden. Auch sei durch Änderungsanträge Einfluss auf den Bebauungsplan und die Gestaltungssatzung genommen worden. Durch das dosierte Angebot an erschlossenen Grundstücken sowie den besseren Zustand des Baugebiets hätten die Grundstückseigentümer über die Eigentümerversammlung ihre Vermarktungsposition verbessert sowie die Höhe der Grundstückspreise gesteuert.

95 Aufgrund der Kostenerstattung an die I AG sowie der Bürgschaftsabsicherung habe die X GbR das wirtschaftliche Risiko, welches die I AG wiederum gegenüber der Stadt abgesichert habe, übernommen. Das Risiko, dass Erschließungskosten im Falle der Nichtveräußerung nicht ersetzt würden, liege bei der X GbR.

96 Die Grundstückseigentümer seien die Auftraggeber der I AG, die die Maßnahmen für sie durchführe.

97 Die X GbR habe sich nicht darauf beschränkt, die gewerbliche Tätigkeit der I AG zu ermöglichen, sondern sich durch Kontaktaufnahme mit einer Vielzahl an Kaufinteressenten am allgemeinen wirtschaftlichen Verkehr selbst beteiligt.

98 Rechtsfolge sei, dass die Veräußerungsgewinne nicht im land- und forstwirtschaftlichen Betrieb, sondern im Rahmen eines Gewerbebetriebs „gewerblicher Grundstückshandel“ zu erfassen seien. Mit Abschluss jedes einzelnen Träger‑/Eigentümervertrages seien die dort vertraglich aufgeführten Grundstücke gem. § 6 Abs. 5 EStG zum Buchwert aus dem Anlagevermögen des land- und forstwirtschaftlichen Betriebs in das Umlaufvermögen des Gewerbebetriebs „gewerblicher Grundstückshandel“ überführt worden. Die Erschließungskosten und Ausgleichsbeträge seien bei den einzelnen Grundstücken zu aktivieren. Eine Übertragung entstandener Veräußerungsgewinne nach §§ 6b, 6c EStG sei nicht möglich, da es sich um den Verkauf von Umlauf- und nicht um Anlagevermögen handele – die Rücklagenbildung im land- und forstwirtschaftlichen Betrieb sei rückgängig zu machen. Die Gewinne im gewerblichen Betrieb seien gem. § 4 Abs. 1 EStG zu ermitteln, das Wirtschaftsjahr entspreche dem Kalenderjahr.

99 Der im Wirtschaftsjahr 2009/2010 im land- und forstwirtschaftlichen Betrieb bisher erfasste Veräußerungsgewinn i. H. v. 18.581,62 EUR (rechnerisch 49.081,62 EUR, davon 30.500 EUR in eine Rücklage eingestellt) sei nicht zu verändern, da die Veranlagung 2009 bestandskräftig sei.

100 Ausgehend davon ergäben sich Veräußerungsgewinne im Rahmen eines gewerblichen Grundstückshandels der X GbR i. H. v. 30.500 EUR (2010), 56.462,82 EUR (2011), 39.238,52 EUR (2012), 645.245,88 EUR (2013) und 1.661.032,98 EUR (2014). Im Jahr 2014 seien zudem weitere Betriebsausgaben i. H. v. 16.645,56 EUR zu berücksichtigen, sodass sich der Gewinn auf insgesamt 1.644.386,44 EUR belaufe.

101Auf die Betriebsprüfungsberichte vom 30.11.2016 und 03.07.2017 wird im Übrigen Bezug genommen.

102Der Beklagte folgte den Feststellungen der GKBP und erließ am 24.02.2017 (für 2010, 2011, 2012 und 2013) bzw. am 22.09.2017 (für 2014) nach § 164 Abs. 2 AO geänderte Feststellungsbescheide, wobei er im Jahr 2014 unter Berücksichtigung weiterer Einkünfte aus dem Betrieb der Photovoltaikanlage (./. 9.864,52 EUR) gewerbliche Einkünfte i. H. v. insgesamt 1.634.521,92 EUR feststellte. Zudem erließ der Beklagte am 28.02.2017 (für 2010, 2011, 2012 und 2013) bzw. am 25.09.2017 (für 2014) erstmalig Gewerbesteuermessbetragsbescheide. Der Gewerbesteuermessbetragsbescheid 2014 berücksichtigt mit einem Gewinn i. H. v. 1.644.386 EUR einzig die gewerblichen Einkünfte aus dem Grundstückshandel.

103Im Rahmen der Betriebsprüfung sowie des anschließenden Einspruchsverfahrens machte die X GbR geltend, dass kein gewerblicher Grundstückshandel vorliege:

104 Soweit dem Erschließungsträger Grundstücke im Erschließungsgebiet nicht gehörten, könne dieser aufgrund des Erschließungsvertrages mit der Kommune von dem Fremdeigentümer keinen Aufwandsersatz verlangen. Insoweit bleibe dem Erschließungsträger nur die Herbeiführung einer entsprechenden privatrechtlichen Vereinbarung. Es entspreche den allgemeinen Gepflogenheiten, wenn die I AG ihre Kosten aus dem Erschließungsvertrag mit der Stadt U-Stadt durch privatrechtliche Verträge an die Grundstückseigentümer weitergebe und sich vor Entstehung der eigentlichen Kosten vertraglich absichere.

105 Es sei rechtlich nicht möglich, die Erschließungslast als hoheitliche Aufgabe einer Kommune nach § 123 Abs. 1 BauGB auf den Erschließungsträger zu übertragen. Die Erschließungsaktivität resultiere daher nur aus dem Erschließungsvertrag zwischen der I AG und der Stadt U-Stadt und binde ausschließlich die dortigen Vertragspartner. Aufgrund der gesetzlichen Einschränkungen wie bspw. des Koppelungsverbots könne im städtebaulichen Vertrag kein anderer Inhalt als die Übertragung der Erschließung geregelt werden. Sie, die X GbR, sei von dem Erschließungsvertrag lediglich insoweit betroffen, als die Abrechnung der Erschließungskosten nicht mehr hoheitlich durch eine Beitragsheranziehung seitens der Stadt, sondern aufgrund einer privatrechtlichen Vereinbarung mit dem Erschließungsträger erfolgt sei. Durch die vertraglich eigenständig vereinbarte Kostenübernahme habe sie daher weder eine hoheitliche Aufgabe übernommen noch das aus dem städtebaulichen Vertrag resultierende unternehmerische Risiko der I AG gegenüber der Stadt getragen. Die I AG habe die Erschließung im Auftrag der Stadt durchgeführt, sodass sie, die X GbR, sich nicht eines Dritten bedient habe. Auch könne die Übernahme der Kosten nicht als Werkvertrag zwischen ihr und der I AG angesehen werden. Im Übrigen entspreche es der umsatzsteuerlichen Würdigung, dass es sich bei der Erschließung um eine Werklieferung des Erschließungsträgers an die Stadt und nicht an die Grundstückseigentümer handele (unter Verweis auf BMF, Schreiben vom 07.06.2012, UR 2012, 535).

106 Entgegen der Auffassung der GKBP seien die Erschließungsverträge und die jeweiligen Träger‑/Eigentümerverträge auch nicht durch Klauseln miteinander verbunden. Dies sei rechtlich unzulässig und würde sich auch nicht aus den Verträgen ergeben. Die Formulierungen in den Träger‑/Eigentümerverträgen, wonach die Grundstückseigentümer aufgrund des Erschließungsvertrages vom 10.12.2008 zum Abschluss eines Vertrags zur Übernahme der Erschließungskosten verpflichtet seien (§ 1 Ziffer 2) und der Erschließungsträger auf Grundlage des Erschließungsvertrags eine Erstattung der Erschließungskosten verlangen könne (§ 2 Ziffer 2), sei unzutreffend und rechtlich wirkungslos. Der Abschluss der Träger‑/Eigentümerverträge sei eigenständig erfolgt.

107 Die Weiterberechnung der Erschließungskosten durch sie, die X GbR, an die Grundstückserwerber sei unschädlich. Hierbei sei es auch unerheblich, ob die Kosten zuvor durch eine Beitragsveranlagung der Kommune oder aufgrund einer privatrechtlichen Vereinbarung mit einem anderen Erschließungsträger abgerechnet worden seien. Die gewerbliche Tätigkeit der I AG sei von ihr allenfalls mittelbar durch den Abschluss des Träger‑/Eigentümervertrags gefördert worden, eigentlicher Zweck sei jedoch die Kostenregelung und damit die Absicherung des von der I AG übernommenen Risikos gewesen. Ihre, der X GbR, Mitwirkung beschränke sich im Wesentlichen darauf, die Tätigkeit der I AG zu ermöglichen – die I AG bediene sich bei ihr und nicht umgekehrt. Dies genüge für eine Zurechnung der Erschließungsaktivitäten auch dann nicht, wenn die Erschließungstätigkeit dem Grundstückseigentümer zugutekomme (unter Verweis auf BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359).

108 Die Eigentümerversammlungen seien Ausfluss der nach § 3 Abs. 1 BauGB zulässigen und für die Stadt U-Stadt verpflichtende Beteiligung betroffener Bürger an Maßnahmen nach dem BauGB gewesen. Die Eigentümerversammlungen hätte auch keinerlei Bedeutung für das Umlegungsverfahren oder den Erschließungsvertrag zwischen der Stadt mit der I AG gehabt – denn die Stadt habe die Erschließung von Anfang an nicht selbst vornehmen wollen und die I AG ein entsprechendes Angebot abgegeben. Nach § 124 BauGB wäre die Stadt bei Ablehnung des Angebots – dessen Zumutbarkeit unterstellt – verpflichtet gewesen, die Erschließung selbst durchzuführen. Es habe demnach im Interesse der Stadt gelegen, auf eine „Zustimmung“ der Grundstückseigentümer hinzuwirken. Im Übrigen habe sie, die X GbR, weder dafür noch dagegen gestimmt, sondern die Beauftragung der I AG hingenommen. Es liege daher kein aktives Handeln im Hinblick auf die Auswahl des Erschließungsträgers und keine Beteiligung an der Erschließung selbst vor.

109 Die Eigentümerversammlungen hätten nicht auf das „Ob“ der Erschließung durch die I AG hingewirkt, sondern auf das „Wie“. Sie, die X GbR, sei lediglich im Rahmen ihrer Mitwirkungsrechte tätig geworden, um ihre Interessen im Rahmen der gestalterischen Erschließungstätigkeit der I AG einzubringen. Man habe teilgenommen, um über die Verwendung der nicht unerheblichen Summen, zu deren Zahlung man sich verpflichtet habe, Rechenschaft zu erhalten. Der Versuch, die Erschließungskosten gering zu halten, sei zulässig.

110 Sie, die X GbR, habe lediglich Erschließungskosten übernommen, die sie ohnehin hätte zahlen müssen. Die Hingabe der Bürgschaften sowie das Eingehen der Zahlungsverpflichtungen seien alternativlos gewesen, es sei keine andere Möglichkeit seitens der Stadt U-Stadt oder der I AG angeboten worden.

111 Auch die vom Beklagten herangezogene Mitbestimmung bei der Erschließung wie bspw. dem Aufstellen der Laternen stelle keine aktive Mitwirkung dar, sondern sei lediglich als Wunsch der Anwohner, bestimmte Maßnahmen vorzuziehen, aufzufassen.

112 Die Vermarktung sei ausschließlich auf Anfrage von Interessenten und nicht im Wege eigener Aktivitäten erfolgt.

113Der Beklagte wies die Einsprüche mit Einspruchsentscheidung vom 04.01.2021 als unbegründet zurück. Nach der Rechtsprechung des Bundesverwaltungsgerichts (BVerwG) entstehe, wenn ein privater Erschließungsträger Grundstücke erschließe, die im Eigentum eines Dritten stünden, ein Dreiecksverhältnis: Die Kommune übertrage die Durchführung und finanzielle Abwicklung der Erschließung gem. § 124 Abs. 1 BauGB auf den Erschließungsträger. Dieser refinanziere sich privatrechtlich bei den Grundstückseigentümern, indem diese sich verpflichteten, dem Erschließungsträger die ihm aus der Erfüllung des mit der Kommune geschlossenen Erschließungsvertrags entstehenden Kosten zu ersetzen (unter Verweis auf BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244). Die Annahme der X GbR, dass der Erschließungsvertrag und der Träger‑/Eigentümervertrag voneinander unabhängig seien, treffe daher nicht zu. Es bestehe eine „Akzessorietät“ zwischen Erschließungsvertrag und Kostenvereinbarung. Auch ergebe sich erst aus der zusammenhängenden Betrachtung der Sinn der vertraglichen Vereinbarungen, da beide Verträge einander bedingen würden. Nur so lasse sich das von allen Beteiligten beabsichtigte Ziel der Erschließung unter finanzieller Last der Grundstückseigentümer erreichen. Daraus folge, dass die Beauftragung des Erschließungsträgers zumindest mittelbar im Interesse und im Auftrag der X GbR erfolgt sei. Erschwerend kämen die Beschlüsse der Eigentümerversammlung hinzu. Dort habe die X GbR maßgeblich an der Planung der Erschließungsmaßnahmen mitgewirkt und den Erschließungsträger zu konkreten Maßnahmen veranlasst. Dies gehe über die Wahrnehmung reiner Mitwirkungsrechte hinaus.

114Zur Begründung der am 01.02.2021 von der X GbR erhobenen Klage wiederholen und vertiefen die Klägerinnen die Ausführungen der X GbR aus dem Verwaltungsverfahren:

115 Allein die I AG bzw. die I Immobilien GmbH habe als Vertragspartner der Stadt U-Stadt die Erschließung im eigenen Namen und auf eigenen Rechnung übernommen. Dieser Umstand ändere sich nicht dadurch, dass bereits vorgesehen gewesen sei, dass der Erschließungsträger nachfolgend mit den Grundstückseigentümern Verträge zur Refinanzierung abschließe.

116 Nach der verwaltungsgerichtlichen Rechtsprechung bestünden zwischen dem Erschließungsträger und dem Grundstückseigentümer gerade keine Leistungs- und Gewährleistungsansprüche, weder als Primär- noch als Sekundäransprüche. Der Grundstückseigentümer verpflichte sich, den Erschließungsträger zu finanzieren und werde im Gegenzug von der Tragung der Erschließungsbeiträge befreit (unter Verweis auf BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244). Der Aufwand an Organisation, Betriebseinrichtung, Material und Personal, der nach der Verkehrsauffassung zur Annahme eines Gewerbebetriebes führe, entstehe durch die dem Erschließungsträger vertraglich durch die Kommune übertragene technische Durchführung und kostenmäßige Abwicklung der Erschließung, nicht aber durch die Kostentragung.

117 In erster Linie müsse die tatsächliche Betätigung und deren Umfang in den Blick genommen werden. Der Erschließungsträger übernehme die Aufgaben, die einen kaufmännisch eingerichteten Gewerbebetrieb erforderten (Planung, Ausschreibung, Vergabe an ausführende Unternehmen, Überwachung der zu vergebenen Gewerke und die Abrechnung), sodass sich die Kommune des Erschließungsträgers bediene. Die Grundstückseigentümer hingegen würden lediglich die sich aus dem Vertragsverhältnis zwischen der Kommune und dem Erschließungsträger ergebenden Kosten tragen, die sie ohne Einschaltung des Erschließungsträgers gegenüber der Kommune als Erschließungsbeiträge hätten zahlen müssen. In beiden Gestaltungsvarianten stünden den Grundstückseigentümern Mitwirkungsrechte zu.

118 Da die Rechte und Pflichten aus dem Träger‑/Eigentümervertrag und aus dem Erschließungsvertrag jeweils andere seien und die vorgesehene Refinanzierung des Erschließungsträgers durch die Grundstückseigentümer lediglich der sonst bestehenden Pflicht zur Tragung von Erschließungskosten (gegenüber der Kommune) entspreche, könne der X GbR die Tätigkeit der I AG auch nicht mittelbar zugerechnet werden.

119 Die Gestellung einer Bürgschaft begründe keine Risikoübernahme, die ein gewerbliches Handeln typisiere, sondern wäre ebenso im Rahmen einer privaten Vermögensverwaltung erforderlich gewesen.

120 Nach der Rechtsprechung des BFH sei es anerkannt, dass die Parzellierung und der anschließende Verkauf an verschiedene Erwerber mit erheblichem Gewinn nicht bereits zu einem gewerblichen Grundstückshandel führten. Dementsprechend könne der Umstand, dass sie, die X GbR, die Grundstücke selbst veräußert habe, nicht zur Gewerblichkeit führen, wenn sie zuvor lediglich die gewerbliche Tätigkeit des Dritten ermöglicht habe.

121 Die Initiative hinsichtlich des Baugebietes habe bei der Stadt U-Stadt gelegen. Diese habe dringend benötigtes Bauland ausweisen wollen, um die ihr obliegende, originäre, kommunale Aufgabe der Wohnraumschaffung zu erfüllen.

122 Die Teilnahme und die Äußerungen im Rahmen der Eigentümerversammlungen lieferten weder für sich noch in einer Gesamtschau Anhaltspunkte für einen gewerblichen Grundstückshandel. Es sei danach zu differenzieren, ob die Aktivitäten im Zusammenhang mit der Bebaubarkeit des Grundstücks nach öffentlichem Baurecht stehen würden oder sich diese im Rahmen der Mitwirkungsrechte nach den einschlägigen bau- und/oder bauordnungsrechtlichen Regelungen bewegen würden oder ob die Aktivitäten bereits als Übernahme kommunaler Aufgaben zu qualifizieren seien. So sei bspw. die Anregung zur Vornahme der Erschließung in Teilabschnitten unschädlich, solange der Landwirt lediglich im Rahmen seiner Mitwirkungsrechte tätig werde (u.a. unter Verweis auf BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231). Ein Zusammenhang mit der Erschließung bestehe nur insoweit, als sie, die X GbR, hinsichtlich des Fortschritts und der von ihr zu tragenden Kosten habe auf dem Laufenden bleiben wollen. Soweit Möglichkeiten der Vermarktung erörtert worden seien, sei dies unschädlich. Die Diskussion über einen möglichen Kabelnetzanschluss durch V gehöre bereits nicht mehr zur Erschließung im engeren Sinne und begründe auch keine andere Marktgängigkeit der Grundstücke.

123 Im Übrigen sei die vorliegende Konstellation auch nicht mit dem Sachverhalt vergleichbar, der dem Urteil des erkennenden Senats vom 29.09.2016 (8 K 2896/14 E,G, juris) zugrunde gelegen habe.

124Die Klägerin zu 1. beantragt,

125die Gewerbesteuermessbetragsbescheide für 2010, 2011, 2012 und 2013 vom 27.02.2017 und für 2014 vom 25.09.2017, jeweils in Gestalt der Einspruchsentscheidung vom 04.01.2021, aufzuheben,

126die Zuziehung eines Bevollmächtigten für das Vorverfahren für notwendig zu erklären,

127sowie hilfsweise, die Revision zuzulassen.

128Die Klägerinnen zu 2. und 3. beantragen,

129die Bescheide über die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen für 2010, 2011, 2012 und 2013 vom 24.02.2017, jeweils in Gestalt der Einspruchsentscheidung vom 04.01.2021, dahingehend zu ändern, dass die Feststellung „Einkünfte aus Gewerbebetrieb“ aufgehoben wird und bei der Feststellung der Einkünfte aus Land- und Forstwirtschaft die bisher im Rahmen eines gewerblichen Grundstückshandels berücksichtigten Veräußerungsgewinne als Hilfsgeschäfte behandelt werden und jeweils eine Rücklage nach § 6b EStG in der ursprünglich gebildeten Höhe zugelassen wird,

130sowie den Bescheid über die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen für 2014 vom 22.09.2017 in Gestalt der Einspruchsentscheidung vom 04.01.2021 dahingehend zu ändern, dass im Rahmen der Feststellung „Einkünfte aus Gewerbebetrieb“ ausschließlich die aus der Photovoltaikanlage resultierenden Besteuerungsgrundlagen (./. 9.864,52 EUR) berücksichtigt werden und bei der Feststellung der Einkünfte aus Land- und Forstwirtschaft die bisher im Rahmen eines gewerblichen Grundstückshandels berücksichtigten Veräußerungsgewinne als Hilfsgeschäfte behandelt werden und eine Rücklage nach § 6b EStG in der ursprünglich gebildeten Höhe zugelassen wird,

131die Zuziehung eines Bevollmächtigten für das Vorverfahren für notwendig zu erklären,

132sowie hilfsweise, die Revision zuzulassen.

133Der Beklagte beantragt,

134 die Klage abzuweisen,

135sowie hilfsweise, die Revision zuzulassen.

136Zur Begründung verweist er auf die Einspruchsentscheidung und führt ergänzend aus, dass die hiesige Vertragskonstellation zwischen der Stadt U-Stadt, dem Erschließungsträger und der X GbR vergleichbar mit der im Urteil des erkennenden Senats vom 29.09.2016 (8 K 2896/14 E,G, juris) behandelten Vertragskonstellation sei. Dort sei der Senat zu der Auffassung gelangt, dass der Kläger den Erschließungsträger beauftragt und sich somit des Erschließungsträgers zur Baureifmachung bedient habe.

137Die Sache ist am 20.04.2023 vor dem Senat verhandelt worden. Auf die Sitzungsniederschrift wird Bezug genommen.

138Entscheidungsgründe

139Die Klage ist zulässig und begründet.

140I. Die Klage ist zulässig, insbesondere sind die Klägerinnen jeweils klagebefugt.

1411. Gem. § 48 Abs. 1 Nr. 1 Alt. 1 Finanzgerichtsordnung (FGO) ist eine Personengesellschaft befugt, als Prozessstandschafterin für ihre Gesellschafter und ihrerseits vertreten durch ihre Geschäftsführer Klage gegen den Gewinnfeststellungsbescheid zu erheben, der sich inhaltlich nicht an die Gesellschaft, sondern an die Gesellschafter als Subjekte der Einkommensteuer richtet. Erlischt eine Personengesellschaft durch Vollbeendigung ohne Abwicklung, lebt die bis zum Zeitpunkt der Vollbeendigung überlagerte Klagebefugnis der einzelnen Gesellschaft wieder auf; die gesetzliche Prozessstandschaft geht nicht auf den Rechtsnachfolger der vollbeendeten Personengesellschaft über (näher BFH, Urt. v. 06.12.2022, IV R 21/19, BFHE nn, BStBl. II nn, DStR 2023, 559 und juris m.w.N.). Dementsprechend sind die Klägerinnen zu 2. und 3. als die durch die angefochtenen Gewinnfeststellungsbescheide beschwerten Gesellschafterinnen, die im Streitzeitraum an der X GbR beteiligt waren, als deren prozessuale Rechtsnachfolger anzusehen (vgl. u.a. BFH, Beschl. v. 17.10.2013, IV R 25/10, BFH/NV 2014, 170), da die Klägerin zu 1. im Zuge der Anteilsvereinigung und Anwachsung entsprechend § 738 BGB das gesamten Vermögen der X GbR übernommen hat und die X GbR dadurch ohne Liquidation mit Wirkung zum 01.03.2021 – und somit nach Klageerhebung – vollbeendet wurde (vgl. BFH, Urt. v. 28.10.2008, VIII R 72/06, juris).

1422. Die Klägerin zu 1. ist als Gesamtrechtsnachfolgerin der X GbR bezüglich der Anfechtung der Gewerbesteuermessbetragsbescheide klagebefugt, da insoweit die Steuerschuldnerschaft auf sie übergegangen ist (näher BFH, Urt. v. 22.01.2015, IV R 62/11, BFH/NV 2015, 995, Rn. 13).

143II. Die Klage ist auch begründet. Die angefochtenen Bescheide sind rechtswidrig und verletzen die Klägerinnen in ihren Rechten (§ 100 Abs. 1 Satz 1 FGO). Denn der Beklagte hat die Gewinne der X GbR aus der Veräußerung der erschlossen veräußerten Grundstücke zu Unrecht als Einkünfte aus einem gewerblichen Grundstückshandel erfasst und deshalb unzutreffend keine Rücklagen nach § 6b EStG im Rahmen der Einkünfte aus Land- und Forstwirtschaft zugelassen sowie Gewerbesteuermessbetragsbescheide erlassen. Die streitigen Grundstücksveräußerungen stellen Hilfsgeschäfte des land- und forstwirtschaftlichen Betriebs der X GbR dar.

1441. Die Veräußerung von Grund und Boden, der zum Anlagevermögen eines land- und forstwirtschaftlichen Betriebs gehört, führt grundsätzlich zu Einnahmen aus Land- und Forstwirtschaft, weil die Veräußerung ein Hilfsgeschäft der land- und forstwirtschaftlichen Betätigung ist (vgl. BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; jeweils m.w.N.). Das gilt nach der ständigen Rechtsprechung des BFH – der sich der Senat anschließt – auch dann, wenn ein großes bisher landwirtschaftlich genutztes Grundstück parzelliert wird und zahlreiche Parzellen an verschiedene Erwerber mit erheblichem Gewinn veräußert werden. Ein Land- und Forstwirt veräußert daher Grundvermögen grundsätzlich als reinvestitionsbegünstigtes Anlagevermögen, solange er nicht einen gewerblichen Grundstückshandel eröffnet (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359).

145a) Grundstücksveräußerungen sind erst dann Gegenstand eines selbständigen gewerblichen Grundstückshandels und nicht mehr landwirtschaftliches Hilfsgeschäft, wenn der Landwirt über die Parzellierung und Veräußerung hinausgehende Aktivitäten entfaltet, die darauf gerichtet sind, den zu veräußernden Grundbesitz zu einem Objekt anderer Marktgängigkeit zu machen (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 08.09.2005, IV R 38/03, BFHE 211, 195, BStBl. II 2006, 166). Denn damit verwendet der Landwirt die Grundstücke seines Anlagevermögens wie ein Gewerbetreibender und erfüllt die Tatbestandsvoraussetzungen des § 15 Abs. 2 EStG. Mit den in Veräußerungsabsicht vorgenommenen, werterhöhenden Aktivitäten werden die Grundstücke zum gewerblichen Umlaufvermögen (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359).

146b) Ob die Aktivitäten im Zusammenhang mit Grundstücksveräußerungen zu einer gewerblichen Tätigkeit führen oder ob sie als landwirtschaftliche Hilfsgeschäfte einzustufen sind, muss nach denselben Grundsätzen beurteilt werden, die von der Rechtsprechung zur Abgrenzung eines gewerblichen Grundstückshandels von einer privaten Vermögensverwaltung entwickelt worden sind (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 05.10.1989, IV R 35/88, BFH/NV 1991, 317; Urt. v. 28.09.1987, VIII R 306/84, BFH/NV 1988, 301). Bei der Abgrenzung zwischen dem Gewerbebetrieb einerseits und der Vermögensverwaltung andererseits ist nach der Rechtsprechung des BFH auf das Gesamtbild der Verhältnisse und die Verkehrsauffassung abzustellen. In Zweifelsfällen ist die gerichtsbekannte und nicht beweisbedürftige Auffassung darüber maßgebend, ob die Tätigkeit, soll sie in den gewerblichen Bereich fallen, dem Bild entspricht, das nach der Verkehrsauffassung einen Gewerbebetrieb ausmacht und einer privaten Vermögensverwaltung fremd ist (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Beschl. v. 10.12.2001, GrS 1/98, BFHE 197, 240, BStBl. II 2002, 291).

147aa) Soweit die Aktivitäten im Zusammenhang mit der Bebaubarkeit des Grundstücks nach öffentlichem Recht (BauGB) stehen, ist danach zu differenzieren, ob sich diese im Rahmen der Mitwirkungsrechte nach den einschlägigen bau- und/oder bauordnungsrechtlichen Regelungen bewegen oder ob die Aktivitäten bereits als Übernahme kommunaler Aufgaben zu qualifizieren sind (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.09.2005, IV R 38/03, BFHE 211, 195, BStBl. II 2006, 166).

148bb) Für die Beurteilung als landwirtschaftliches Hilfsgeschäft schädlich sind danach die Beantragung eines Bebauungsplans und dessen Finanzierung oder die aktive Mitwirkung an der Erschließung (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359, jeweils m.w.N.). Die Anlage von Straßen und Abwasserkanälen oder die Verlegung von Versorgungsleitungen ist auch dann schädlich, wenn der Landwirt keinen Einfluss auf die Erstellung des Bebauungsplans genommen hat (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 05.10.1989, IV R 35/88, BFH/NV 1991, 317).

149In solchen Fällen lässt sich ein landwirtschaftliches Hilfsgeschäft nicht schon daraus ableiten, dass mit den Verkäufen eine Notlage abgewendet oder betriebliche Schulden getilgt werden sollten oder dass mit den Verkaufserlösen der landwirtschaftliche Betrieb arrondiert oder verbessert werden sollte. Allerdings können solche Umstände als Beweisanzeichen für eine Tätigkeit angesehen werden, die nicht gewerblicher Natur ist (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359 m.w.N.).

150cc) Demgegenüber reichen allein die wiederholte Vorsprache bei den Entscheidungsträgern der Gemeinde, die Vorlage eigener Planungsentwürfe und die Anregung zur Vornahme der Erschließung in Teilabschnitten, solange der Landwirt keine kommunalen Aufgaben übernimmt, sondern lediglich im Rahmen seiner Mitwirkungsrechte tätig ist, nicht aus, um einen gewerblichen Grundstückshandel anzunehmen. Ebenso sind unter diesen Voraussetzungen auch die bloße Übernahme der Kosten der Planung und Erschließung sowie die Bereitstellung von Ausgleichsflächen für die Belange des Naturschutzes und der Abwasserentsorgung unschädlich (BFH, Urt. v. 08.11.2007, IV R 34/05, BFHE 219, 306, BStBl. II 2008, 231; Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 08.09.2005, IV R 38/03, BFHE 211, 195, BStBl. II 2006, 166). Selbiges gilt für die vertragliche Vorfinanzierung der anschließend auf die Erwerber überwälzten Erschließungskosten und/oder die unentgeltliche Bereitstellung von Straßenland durch den veräußernden Landwirt einschließlich der entsprechenden Baulastbewilligung (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 28.09.1987, VIII R 306/84, BFH/NV 1988, 301). Für eine aktive Beteiligung an der Erschließung genügt auch der Abschluss eines Erschließungsvertrags mit der Gemeinde für sich genommen nicht; maßgeblich ist, auf wessen Initiative das Vertragswerk zustande gekommen ist (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 28.09.1987, VIII R 306/84, BFH/NV 1988, 301).

151dd) Die Erschließung des Baugeländes ist dem Verkäufer allerdings dann als eigene Tätigkeit zuzurechnen, wenn er sich zu ihrer Durchführung eines Dritten bedient, der Geschäfte dieser Art gewerblich betreibt (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 13.03.1969, IV R 132/68, BFHE 95, 488, BStBl. II 1969, 483). Das gilt auch dann, wenn der Grundstückseigentümer die durch die Beauftragung des Dritten entstehenden Kosten als Teil des Gesamtkaufpreises von den Parzellenkäufern verlangt (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359; Urt. v. 14.11.1972, VIII R 71/72, BFHE 107, 501, BStBl. II 1973, 239).

152Dagegen können dem Grundstückseigentümer die Aktivitäten eines Dritten nicht zugerechnet werden, wenn dieser die Erschließung und Vermarktung der Grundstücke aus eigener Initiative und auf eigenes Risiko durchführt, und sich die Mitwirkung des Grundstückseigentümers im Wesentlichen darauf beschränkt, dessen gewerbliche Tätigkeit zu ermöglichen (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359). Denn in einem solchen Fall bedient sich nicht der Grundstückseigentümer des Dritten. Vielmehr verhält es sich umgekehrt; die Mitwirkung des Grundstückseigentümers dient dann der Verwirklichung der gewerblichen Zwecke des Dritten (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359).

1532. Ausgehend von diesen Grundsätzen hat die X GbR die Grenze zum gewerblichen Grundstückshandel nicht überschritten.

154a) Die Errichtung der Erschließungsanlagen ist der X GbR nicht zuzurechnen.

155aa) Im Streitfall hat die I AG und nicht die X GbR die gewerbliche Tätigkeit bezüglich der Erschließungsmaßnahmen entfaltet. Denn die I AG hat aufgrund des Erschließungsvertrags mit der Stadt U-Stadt die Aufgabe der inneren Erschließung durch städtebaulichen Vertrag nach § 124 BauGB a.F. bzw. § 11 Abs. 1 Satz 2 Nr. 1 BauGB n.F. im eigenen Namen sowie auf eigene Rechnung übernommen. Damit hat die I AG die der Stadt U-Stadt gem. § 123 BauGB obliegende kommunale Aufgabe übernommen; gleichzeitig ist die Wertsteigerung auf die Aktivitäten der I AG zurückzuführen. Demgegenüber hat die X GbR mit der Stadt U-Stadt gerade keinen Vertrag zur Übernahme der Erschließungsmaßnahmen abgeschlossen.

156bb) Entgegen der Auffassung des Beklagten sind die Erschließungsmaßnahmen der I AG der X GbR auch nicht zuzurechnen. Denn die Stadt U-Stadt – und nicht die X GbR – hat die I AG mit den Erschließungsmaßnahmen durch einen eigenständigen Erschließungsvertrag beauftragt. Bei dem Träger‑/Eigentümervertrag handelt es sich um eine reine Kostentragungsregelung, die kein Auftragsverhältnis begründet und daher auch keine Zurechnung rechtfertigt.

157(1) Gem. § 123 Abs. 1 BauGB ist die Erschließung im Grundsatz als Aufgabe der Gemeinde ausgestaltet. Die gesetzliche Zuweisung bedeutet jedoch nicht, dass die Gemeinde die Erschließungsanlagen selbst herstellen muss. § 124 Abs. 1 BauGB a.F. bzw. § 11 Abs. 1 Satz 2 Nr. 1 BauGB n.F. ermöglicht es vielmehr, die Durchführung der Erschließung durch Vertrag auf einen Dritten zu übertragen. Mit Abschluss eines solchen Erschließungsvertrags kann die Gemeinde hingegen nicht ihre Erschließungslast nach § 123 Abs. 1 BauGB sowie ihre Hoheitsrechte übertragen, im Außenverhältnis bleibt die Gemeinde für die Erschließung verantwortlich (Reidt in Battis/Krautzberger/Löhr, BauGB, § 11 Rn. 19).

158Der Erschließungsvertrag, der die Rechtsbeziehung der Gemeinde als Trägerin der Erschließungslast i. S. d. § 123 Abs. 1 BauGB zum Erschließungsträger regelt, ist von der Rechtsbeziehung zwischen dem Erschließungsträger und den Grundstückseigentümern betreffend die Kostenerstattung für die Erschließungsmaßnahmen zu unterscheiden. Da letztere Rechtsbeziehung zivilrechtlicher Natur ist (BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244), kann die X GbR durch den Abschluss des Träger‑/Eigentümervertrags bereits keine kommunale Aufgabe übernommen haben.

159Der Beklagte führt zwar insoweit zutreffend aus, dass zwischen der Stadt U-Stadt, der I AG und der X GbR ein Dreiecksverhältnis bestand. Denn die Stadt U-Stadt hatte die Durchführung und finanzielle Abwicklung der Erschließung auf den Erschließungsträger übertragen. Dieser refinanzierte sich privatrechtlich bei der X GbR als Grundstückseigentümerin, indem diese sich verpflichtete, dem Erschließungsträger die ihm aus der Erfüllung des mit der Gemeinde geschlossenen Erschließungsvertrages entstehenden Kosten zu ersetzen. Der Träger‑/Eigentümervertrag ist damit nicht unabhängig von dem Erschließungsvertrag geschlossen worden (vgl. BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244). Das konkrete Auftragsverhältnis besteht jedoch zwischen der Stadt U-Stadt und der I AG. Denn die Kostenerstattungsvereinbarung begründet gerade keinen eigenen Leistungsanspruch der X GbR auf die Herstellung der Erschließungsanlagen i. S. d. BauGB. Diese werden vielmehr für die Kommune hergestellt und von dieser abgenommen; auch stehen alleine der Kommune die Gewährleistungsansprüche zu (vgl. BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244).

160(2) Eine Zurechnung ergibt sich auch nicht aus einer „mittelbaren Beauftragung“ der I AG. Zwar hat sich die X GbR – um den Vorteil der Befreiung von Erschließungsbeiträgen – gegenüber der I AG zur Refinanzierung verpflichtet, sodass eine „Akzessorietät“ zwischen Erschließungsvertrag und Kostenvereinbarung besteht (vgl. BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244). Diese Akzessorietät führt jedoch – trotz Gestellung von Sicherheiten (Bürgschaften) gegenüber der I AG sowie der Vorfinanzierung der Erschließungsmaßnahmen – nicht dazu, dass die X GbR das gesamte wirtschaftliche Risiko der Erschließungsmaßnahmen übernommen hat. Denn zum einen besteht für die I AG – wie ausgeführt – gegenüber der Stadt U-Stadt trotz Abschluss des Träger‑/Eigentümervertrags das Risiko, zukünftig etwaigen Sachmängelgewährleistungsansprüchen ausgesetzt zu sein (vgl. bspw. § 7 des Erschließungsvertrags vom 10.12.2008). Zum anderen hat die I AG gegenüber der Stadt U-Stadt auch die Verkehrssicherungspflichten für den Zeitraum der Erschließungsarbeiten übernommen und sich dieser gegenüber dazu verpflichtet, diese von etwaigen Schadensersatzansprüchen freizustellen (vgl. bspw. § 6 des Erschließungsvertrages vom 10.12.2008). Diese Risiken hätte die I AG aufgrund der Träger‑/Eigentümerverträge, die (lediglich) die Kostentragung in Bezug auf die originären Erschließungsmaßnahmen regeln und gerade keine Umlegung etwaiger Sachmängelansprüche der Stadt U-Stadt oder Haftungsansprüche Dritter beinhalten, nicht bei der X GbR refinanzieren können.

161Auch entspricht es der dargestellten Rechtsprechung des BFH, dass die vertragliche Vorfinanzierung und anschließende Umlegung der Erschließungskosten auf die Erwerber keinen gewerblichen Grundstückshandel begründet. Für die Zurechnung der Aktivitäten eines Bauunternehmens genügt es gerade nicht, wenn auf der einen Seite das Bauunternehmen seine Planungen ohne die Mitwirkung des Grundstückseigentümers nicht hätte umsetzen können und auf der anderen Seite dessen Tätigkeiten auch dem Grundstückseigentümer zugutekommen. Denn das wäre bei einem direkten Verkauf der Grundstücke an die Bauunternehmen nicht anders (so bereits BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359). Zwar war im dortigen Urteilsfall die Verfügungsmöglichkeit des Klägers anders als hier vertraglich eingeschränkt. Dies rechtfertigt jedoch keine andere steuerliche Behandlung. Insbesondere kann es keinen Unterschied machen, ob die Gemeinde die Erschließung selbst übernimmt, entsprechende Unternehmen beauftragt und den Steuerpflichtigen durch Erhebung eines Erschließungsbeitrags nach §§ 127 ff. BauGB zur Kostentragung heranzieht oder ob die Gemeinde einen Erschließungsträger zur Herstellung der Erschließung im Namen und auf Kosten der Erschließungsträgers beauftragt, wodurch ihr kein beitragsfähiger Aufwand i. S. d. § 127 Abs. 1 BauGB verbleibt (vgl. BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244), und der Erschließungsträger sich deshalb durch privatrechtlichen Vertrag beim Steuerpflichtigen refinanziert. Zwar ist insoweit zu beachten, dass der BFH in seiner früheren Rechtsprechung eine vom Grundstücksverkäufer veranlasste Verpflichtung der Grundstückskäufer zur vollen Übernahme der Erschließungskosten, also die Schaffung einer Finanzierungsquelle, die über die gesetzliche Beitragspflicht von maximal 90 % des beitragsfähigen Erschließungsaufwands hinausgeht (vgl. § 129 Abs. 1 Satz 3 BauGB), als Sicherung der Erschließungsmaßnahmen und daher als aktive Mitwirkung an der Baureifmachung angesehen hat (vgl. BFH, Urt. v. 05.12.1968, IV R 164/68, BFHE 94, 457, BStBl. II 1969, 236 Rn. 9; Urt. v. 29.08.1973, I R 214/71, BFHE 110, 348, BStBl. II 1974, 6, Rn. 20). Zudem bringt der von der X GbR eingegangene Verzicht auf den Schutz des beitragsrechtlichen Vorteilsprinzips (also dem Schutz der Grundstückseigentümer vor einer Kostenbelastung für Vorteile der Allgemeinheit, die über ihren, der Grundstückseigentümer, Sondervorteil hinausgehen) zum Ausdruck, dass die Nachfrage nach Baugrundstücken in der Stadt U-Stadt so hoch war, dass die Erschließung eine über den beitragsrechtlichen Erschließungsvorteil hinausgehende Wertsteigerung der Grundstücke im Erschließungsgebiet erwarten ließ, die die X GbR abzuschöpfen beabsichtigte (näher BVerwG, Urt. v. 01.12.2010, 9 C 8/09, BVerwGE 138, 244, Rn. 45). In seiner jüngeren Rechtsprechung hat der BFH jedoch die vertragliche Vorfinanzierung der Erschließungskosten als unerheblich eingestuft, ohne (zusätzlich) auf einen Vergleich zwischen den vertraglich übernommenen Erschließungskosten mit den maximal nach dem Erschließungsbeitragsrecht (§§ 127 ff. BauGB) auf die Grundstückseigentümer umlegungsfähigen Kosten abzustellen (BFH, Urt. v. 08.11.2007, IV R 35/06, BFHE 220, 28, BStBl. II 2008, 359 Rn. 22; BFH, Urt. v. 28.09.1987, VIII R 306/84, BFH/NV 1988, 301 Rn. 20). Nach Auffassung des Senats kann von dem Steuerpflichtigen auch nicht erwartet werden, die oftmals von der Kommune bevorzugte Erschließung im beschriebenen Dreiecksverhältnis abzulehnen, da dem Steuerpflichtigen die finanziellen Unterschiede zwischen der Kostentragung aufgrund privatrechtlicher Vereinbarung mit dem Erschließungsunternehmen und einer Zahlungsverpflichtung durch öffentlich-rechtlichen Beitragsbescheid der Kommune nach §§ 127 ff. BauGB regelmäßig nicht bekannt sein dürften. Die bloße Kostenübernahme ist stets als unschädlich anzusehen (wie hier bei der Kostenübernahme durch städtebaulichen Vertrag: OFD München, 10.03.2000, S 2240 6 St 41/42 M S 2240 222/St 31 N, EStB 2000, 164, OFD Niedersachsen, 03.05.2011, G 1400 275 St 254, DB 2011, 2119; Graf/Weber, DStR 2001, 1463, 1468 f.; Kanzler, DStZ 2013, 822, 827 f.).

162(3) Soweit der Senat in seinem Urteil vom 29.09.2016 (8 K 2896/14 E, G, juris, Nichtzulassungsbeschwerde als unbegründet zurückgewiesen durch BFH, Beschl. v. 29.06.2017, VI B 114/16, nicht veröffentlicht) aus der Übernahme der Erschließungskosten eine aktive Mitwirkung an der Erschließung des Grundstücks hergeleitet hat, hält er hieran nicht fest.

163cc) Etwas Anderes folgt auch nicht aus der zwischen der X GbR und der I AG in § 6 des Träger‑/Eigentümervertrags getroffenen gesonderten Abrechnung der Herstellungskosten für den Schmutz- und Regenwasseranschluss. Selbst wenn das Vertragsverhältnis zwischen der I AG und der X GbR bezogen auf die Errichtung der Kanalhausanschlüsse als gesondertes Auftragsverhältnis einzuordnen sein sollte, würde dies nicht zu einer gewerblichen Tätigkeit der X GbR führen. Denn insoweit ist zu berücksichtigen, dass die (isolierte) Errichtung der Kanalhausanschlüsse keine umfangreiche Tätigkeit erfordert (wie hier im Ergebnis wohl auch FG Niedersachsen, Urt. v. 25.03.2009, 4 K 24935/04, juris). Zwar hat der BFH im Urteilsfall vom 05.10.1989 Verhandlungen mit zuständigen Behörden und Absprachen mit Tiefbauunternehmen und Versorgungsunternehmen als umfangreiche, eine gewerbliche Tätigkeit begründende Maßnahmen angesehen (BFH, Urt. v. 05.10.1989, IV R 35/88, BFH/NV 1991, 317). Im dortigen Urteilsfall gingen die erbrachten Tätigkeiten mit der Anlegung einer Straße, der Schaffung der Straßenzuwegung, der Anlegung eines Abwasserkanals und der Verlegung von Wasser- und Stromleitungen jedoch in erheblichem Maße über die isolierte Herstellung der Abwasserschächte hinaus. Durch die (isolierte) Herstellung der Schmutz- und Regenwasseranschlüsse – die bei einer Gesamtbetrachtung nicht ins Gewicht fallen – wird keine andere Marktgängigkeit geschaffen. Es macht keinen wesentlichen Unterschied, ob Bauplätze ohne Schmutz- und Regenwasseranschlüsse veräußert werden oder ob diese vom Verkäufer bereits angelegt wurden und die Kosten auf die Käufer umgelegt werden.

164b) Ferner führt auch die Teilnahme an den Eigentümerversammlungen nicht zu einer Qualifizierung als Gewerbebetrieb. Denn dadurch hat die X GbR die I AG ebenso wenig beauftragt noch kommunale Aufgaben übernommen, sondern ist lediglich im Rahmen ihrer Mitwirkungsrechte tätig geworden.

165aa) Die von der X GbR im Rahmen der Eigentümerversammlung vom 23.10.2008 erteilte Zustimmung dazu, dass die Stadt U-Stadt die I AG mit der inneren Erschließung beauftragen sollte, hatte keinen rechtsverbindlichen Charakter. Denn der X GbR selbst stand weder ein Anspruch gegenüber der Stadt U-Stadt noch der I AG zu, sie war in das dortige Vertragsverhältnis gerade nicht einbezogen. Durch die „Zustimmung“ wurde vielmehr ein tatsächliches Einvernehmen über die weitere Vorgehensweise hergestellt. Sie hatte keinen rechtsverbindlichen Charakter.

166bb) Die weiteren im Rahmen der Eigentümerversammlungen (auch in den Folgejahren) besprochenen Punkte wie bspw. der Ausbaustandard des Baugebietes, der Geschwindigkeitsregelungen, der Zeitpunkt der Errichtung der Straßenlaternen, der Zeitpunkt der Erschließung der weiteren Bauabschnitte, der Versorgung durch die Firmen V und Telekom, der Anfrage bei der Stadt U-Stadt, ob eine Änderung der Gestaltungssatzung in Betracht komme, sowie die Abwägung der Vor- und Nachteile einer Klimaschutzsiedlung, gehen ebenso nicht über die Wahrnehmung der Mitwirkungsrechte hinaus. Denn rechtlich war einzig die Stadt U-Stadt gegenüber der I AG zur Einflussnahme und Weisungserteilung in Bezug auf die Erschließungsmaßnahmen im Stande, sodass die Tätigkeit der I AG auch nicht über die Eigentümerversammlungen – trotz der dort erfolgten Absprachen – „gesteuert“ wurden. Da es nach der Rechtsprechung des BFH unschädlich ist, die Vornahme der Erschließung in Teilabschnitten anzuregen, können die o.g. Maßnahmen nach Auffassung des Senats nicht anders beurteilt werden.

167cc) Auch die aus den Protokollen der Eigentümerversammlungen hervorgehenden Preisabsprachen zwischen den Grundstückseigentümern gehen nicht über den Bereich hinaus, der einer Vermögensverwaltung nicht fremd ist. Denn auch im Rahmen der Vermögensverwaltung ist es nicht unüblich, die Möglichkeit einer Preisabsprache zu nutzen, um den höchstmöglichen Gewinn zu erzielen. Auch erfordern die Preisabsprachen keine umfangreichen, eine gewerbliche Typizität begründenden Handlungen. Ferner kann auch die mit den Preisabsprachen beabsichtigte bessere Vermarktungsposition und Gewinnsteigerung keine Gewerblichkeit begründen, da – wie ausgeführt – auch umfangreiche Veräußerungen mit erheblichem Gewinn nicht als schädlich einzustufen sind. Aus diesem Grund führen auch die Vielzahl der Grundstücksverkäufe sowie die damit verbundene Beteiligung am allgemeinen wirtschaftlichen Geschäftsverkehr nicht zur Begründung eines gewerblichen Grundstückshandels.

1683. Die Einordnung der Veräußerungsvorgänge als land- und forstwirtschaftliche Hilfsgeschäfte führt zu folgenden Rechtsfolgen:

169a) Die Gewerbesteuermessbetragsbescheide 2010 bis 2014 sind aufzuheben.

170b) Selbiges gilt für die angefochtene Feststellung der Einkünfte aus Gewerbebetrieb im Rahmen der Gewinnfeststellungsbescheide 2010 bis 2013. Bezüglich des Gewinnfeststellungsbescheides 2014 sind die Einkünfte aus Gewerbebetrieb dahingehend zu ändern, dass lediglich die Einkünfte aus der originär gewerblichen Tätigkeit aus dem Betrieb der Photovoltaikanlage i. H. v. ./. 9.864,52 EUR zu berücksichtigen sind. Diesbezüglich kommt auch keine Seitwärtsabfärbung nach § 15 Abs. 3 Nr. 1 Satz 1 Alt. 1 und Satz 2 Alt. 1 EStG in Betracht, da die von der Rechtsprechung entwickelten Geringfügigkeitsgrenzen nicht überschritten wurden. Danach ist eine die umqualifizierende Wirkung nicht auslösende gewerbliche Tätigkeit von äußerst geringem Ausmaß gegeben, wenn die originär gewerblichen Nettoumsatzerlöse 3 % der Gesamtnettoumsätze (relative Grenze) der Personengesellschaft und zugleich den Höchstbetrag von 24.500 EUR im Feststellungszeitraum (absolute Grenze) nicht übersteigen (ständige Rechtsprechung, vgl. BFH, Urt. v. 30.06.2022, IV R 42/19, BFHE nn, BStBl. II 2023, 118 m.w.N.). Im Streitfall übersteigen die gewerblichen Nettoumsätze aus dem Betrieb der Photovoltaikanlage i. H. v. 419,23 EUR angesichts eines Gesamtnettoumsatzes von 3.489.177,99 EUR weder den relativen noch den absoluten Höchstbetrag.

171c) Die Feststellung der Einkünfte aus Land- und Forstwirtschaft ist im Rahmen der Feststellungsbescheide 2010 bis 2014 wie folgt zu ändern:

172aa) Die von der GKBP vorgenommenen Gewinnänderungen im Bereich der land- und forstwirtschaftlichen Einkünfte sind rückgängig zu machen:

173Der Verlust des Wirtschaftsjahres 2014/2015 ist um weitere Betriebsausgaben in Höhe von 7.512 EUR auf insgesamt 14.332,27 EUR zu erhöhen, da die von der GKBP im Rahmen des gewerblichen Grundstückshandels berücksichtigten Finanzierungskosten (5.512 EUR) und sonstige Kosten (2.000 EUR) von der X GbR zutreffend im Rahmen der Einkünfte aus Land- und Forstwirtschaft berücksichtigt wurden.

174Der aktuell angesetzte Gewinn des Wirtschaftsjahres 2011/2012 in Höhe von 13.671,02 EUR ist hingegen nicht zu ändern. Denn die von der GKBP vorgenommene Verminderung des von der X GbR erklärten Gewinns i. H. v. 14.193,04 EUR um 522,02 EUR ist unzutreffend erfolgt, wirkt sich zugunsten der Klägerinnen zu 2. und 3. aus und kann aufgrund des im finanzgerichtlichen Verfahren geltenden Verböserungsverbots im Rahmen der Feststellung der „Einkünfte aus Land- und Forstwirtschaft“, die eine selbständige Regelung darstellt, nicht korrigiert werden. Ausweislich des Betriebsprüfungsberichts vom 30.11.2016 (Seite 17) beruht die Änderung darauf, dass sich der im Wirtschaftsjahr 2011/2012 erzielte Veräußerungsgewinn auf 96.223,36 EUR belaufen habe, wovon (lediglich) ein Teilbetrag i. H. v. 95.701,34 EUR in eine Rücklage eingestellt worden sei. In Anlage 2 des Betriebsprüfungsberichts vom 30.11.2016 sowie Anlage 1 der Einspruchsentscheidung vom 04.01.2021 wird der Veräußerungsgewinn hingegen mit 95.701,34 EUR angegeben, der vollständig in eine Rücklage eingestellt worden sei. Diese Summe ist von der GKBP (verteilt auf die Kalenderjahre 2011 und 2012) auch im Rahmen des gewerblichen Grundstückshandels berücksichtigt worden (vgl. Anlage 3 des Betriebsprüfungsberichts vom 30.11.2016).

175bb) Die nachfolgend dargestellte Entwicklung der Rücklage nach § 6c i. V. m. § 6b EStG hat keine Auswirkungen auf die Höhe der festgestellten Beträge:

176(1) Die von der X GbR gebildeten Rücklagen nach § 6c Abs. 1 Satz 1 i. V. m. § 6b Abs. 1 und Abs. 3 Satz 1 EStG sind zulässig. Insbesondere gehörten die veräußerten Wirtschaftsgüter im Zeitpunkt der Veräußerung für mindestens sechs Jahre ununterbrochen zum Anlagevermögen des land- und forstwirtschaftlichen Betriebs (§ 6b Abs. 4 Satz 1 Nr. 2 EStG). Denn zum einen sind landwirtschaftlich genutzte Flächen der Sache nach nicht geeignet, Umlaufvermögen eines land- und forstwirtschaftlichen Betriebs zu sein, sodass die Parzellierung und die Verkaufsabsicht nicht zum Verlust der Zugehörigkeit zum Anlagevermögen führt (u.a. BFH, Urt. v. 31.05.2001, IV R 73/00, BFHE 195, 551, BStBl. II 2001, 673). Und zum anderen sind der von der X GbR in das Umlegungsverfahren eingebrachte Grundbesitz und der von der X GbR im Zuteilungsweg erlangte Grundbesitz als wirtschaftlich identisch zu werten, sodass sich die ursprüngliche Betriebsvermögenseigenschaft des eingebrachten Grundbesitzes – und damit auch der Zeitraum der Zugehörigkeit zum Betriebsvermögen – an den erlangten Grundstücken als „Surrogat“ unverändert fortsetzt (u.a. BFH, Urt. v. 12.04.2022, VI R 22/20, BFHE 277, 126, BFH/NV 2022, 985; Urt. v. 23.09.2009, IV R 70/06, BFHE 226, 517, BStBl. II 2010, 270 m.w.N.; Schießl in Brandis/Heuermann, § 6b EStG Rn. 142). Anhaltspunkte für eine einvernehmliche überobligatorische Zuteilung oder eine den Sollanspruch unterschreitende Zuteilung, wodurch das dem Umlegungsverfahren innewohnenden Tauschelement durch ein Element des Kaufs bzw. Hinzuerwerbs erweitert worden sein könnte, sodass die wirtschaftliche Identität zwischen eingebrachtem und zugeteiltem Grundstück nicht vollumfänglich bestehen könnte, sind nicht ersichtlich.

177(2) Die zulässig gebildeten Rücklagen können im Wirtschaftsjahr 2014/2015 auf die Immobilien in der L-Straße übertragen werden (vgl. § 6b Abs. 3 Satz 2 i. V. m. § 6b Abs. 1 Satz 2 Nr. 3 i. V. m. § 6b Abs. 3 Satz 3 EStG). Dadurch ergeben sich keine Änderungen hinsichtlich der für die Absetzung für Abnutzung maßgeblichen Beträge i. S. d. § 6b Abs. 6 Satz 1 EStG. Denn die GKBP hat statt der Rücklage aus dem Verkauf der erschlossenen Grundstücke die Rücklage aus dem Verkauf der unerschlossenen Grundstücke von den Herstellungskosten abgezogen, sodass im Ergebnis auch nach den (unzutreffenden) Feststellungen der GKBP kein Abschreibungsvolumen verblieb (vgl. Seite 7 des Betriebsprüfungsberichts vom 03.07.2017) und daher keine Abschreibung vorgenommen wurde.

178(3) Hinsichtlich der konkreten Entwicklung der Rücklage bis zum Ende des Wirtschaftsjahres 2014/2015 wird auf Anlage 2 der Einspruchsentscheidung vom 04.01.2021 verwiesen.

179cc) Der Senat kann dahinstehen lassen, wie sich die im Feststellungszeitraum 2015 eingetretene, bisher aber unberücksichtigt gebliebene Umqualifizierung der Einkünfte aus Land- und Forstwirtschaft gem. § 15 Abs. 3 Nr. 1 Satz 1 Alt. 1 und Satz 2 Alt. 1 EStG (Anteil von 9 % des Nettoumsatzes aus dem Betrieb der Photovoltaikanlage i. H. v. 2.788,62 EUR bei einem Gesamtnettoumsatz i. H. v. 29.913,69 EUR) in gewerbliche Einkünfte auf den im Feststellungsbescheid 2014 erfassten hälftigen Gewinnanteil des land- und forstwirtschaftlichen Wirtschaftsjahres 2014/2015 auswirkt. Denn einerseits kann der Senat die bisher festgestellten Einkünfte aus Land- und Forstwirtschaft, die eine selbständige Regelung im Rahmen des Feststellungsbescheides 2014 darstellen, aufgrund des finanzgerichtlichen Verböserungsverbotes nicht erhöhen und andererseits aufgrund der Beschränkung auf das klägerische Begehren (§ 96 Abs. 1 Satz 2 FGO), konkret betreffend der Feststellung „Einkünfte aus Land- und Forstwirtschaft“ den mit der Rücklagenbildung verbundenen steuerlichen Auswirkungen, auch nicht darüber hinausgehend vermindern. Bezogen auf die hiesigen Streitjahre muss der Senat ebenso nicht entscheiden, ob die in der mündlichen Verhandlung vom Beklagten vorgetragene Überlegung zutrifft, dass der im Zuge der Abfärbung entstandene Gewerbebetrieb ein „anderer“ Betrieb als der ursprüngliche land- und forstwirtschaftliche Betrieb ist, sodass unter Verweis auf das BFH-Urteil vom 22.11.2018 (VI R 50/16, BFHE 263, 44, BStBl. II 2019, 313) in den Folgejahren keine Übertragung der verbleibenden Rücklagen mehr möglich wäre. Denn die nach der Übertragung auf die Immobilien in der L-Straße noch verbleibenden Rücklagen stammen aus den Wirtschaftsjahren 2013/2014 und 2014/2015, sodass sie bei Überschreitung der Reinvestitionsfristen von vier bzw. sechs Jahren erst nach dem hiesigen Streitzeitraum aufzulösen wären (vgl. § 6b Abs. 3 Satz 4 EStG).

1804. Die Übertragung der Berechnung der festgestellten Beträge auf den Beklagten beruht auf § 100 Abs. 2 Satz 2 FGO.

181III. Die Kostenentscheidung folgt aus § 135 Abs. 1 FGO, die Entscheidung hinsichtlich der Zuziehung eines Bevollmächtigten für das Vorverfahren aus § 139 Abs. 3 Satz 3 FGO. Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf §§ 151 Abs. 3, 155 FGO i. V. m. §§ 708 Nr. 10, 711 der Zivilprozessordnung.

182IV. Die Revision war nach § 115 Abs. 2 Nr. 1 FGO im Hinblick auf die Rechtsfrage zuzulassen, ob die Erschließung durch ein von der Kommune beauftragtes Erschließungsunternehmen bei einer privatrechtlichen Kostentragungsvereinbarung, mit der der Steuerpflichtige sich zur Finanzierung der Erschließungsmaßnahmen (über den nach den §§ 127 ff. BauGB auf den Grundstückseigentümer umlagefähigen Erschließungsbeitrag hinaus) verpflichtet, zur Begründung eines gewerblichen Grundstückshandels führt.

183[…] […] […]

184 ist aufgrund einer Abordnung

185 an der Beifügung der

186 Unterschrift gehindert

187 […]