1Tatbestand

2Zwischen den Beteiligten ist strittig, ob eine zunächst vorgenommene Vorsteuerberichtigung (§ 17 Abs. 1 Sätze 1 und 2 des Umsatzsteuergesetzes – UStG –) aufgrund von über einen Zentralregulierer weitergeleiteten Bonuszahlungen rückgängig zu machen ist.

3Die Klägerin ist ein Großhandelsunternehmen, das mit Waren aus dem Sanitärbereich handelt. Sie war von 2011 bis 2015 – und damit auch im Streitjahr 2012 – Gesellschafterin der V GmbH & Co. KG (nachfolgend „V“). Die V übernahm für die Klägerin das Delkredere, die Zentralregulierung und weitere Funktionen gegenüber den Vertragslieferanten der Klägerin und den anderen Gesellschaftern der V (nachfolgend auch als „Anschlusskunden“ bezeichnet). Die Unternehmensgruppe der Klägerin war im Streitjahr zu 7,78 % am Kapital der V beteiligt. Der Anteil der Klägerin am gesamten durch die V zentralregulierten Umsatz betrug im Schnitt ca. 23 % jährlich.

4In dem zur Gerichtsakte gereichten Gesellschaftsvertrag der V heißt es u.a.:

5„[…]

6§ 3 Gegenstand des Unternehmens

71. Gegenstand der Gesellschaft ist der Betrieb eines Unternehmens zur Förderung der Unternehmen der Gesellschafter durch wirtschaftliche, betriebswirtschaftliche und werbewirtschaftliche Beratung, Unterstützung und Maßnahmen, sowie der Handel mit Waren auf dem Gebiet der Sanitär- und Heizungsbranche sowie auf verwandten Warengebieten im In- und Ausland.

8[…]

9§ 4 Funktionen der Gesellschaft

101. Im Rahmen des Geschäftsgegenstandes gemäß § 3 kann die Gesellschaft insbesondere folgende Funktionen für die Gesellschafter erbringen.

11a) Die Vermittlung des Einkaufs bei Lieferanten der Gesellschafter (Vertragslieferanten), wobei das Sammeln und die Weiterleitung von Gesellschafterbestellungen an Vertragslieferanten grundsätzlich im Namen und für Rechnung der einzelnen Gesellschafter erfolgt;

12b) der Übernahme der Zahlungen an Vertragslieferanten durch Forderungseinzug bei den Gesellschaftern im Auftrag der Gesellschafter (Zentralregulierung), jedoch nur im Rahmen gesonderter Vereinbarungen mit den Vertragslieferanten, wobei die einzelnen Gesellschafter der Gesellschaft grundsätzlich eine Bankeinzugsermächtigung zu erteilen haben;

13c) die Haftungsübernahme für Verbindlichkeiten der Gesellschafter gegenüber den Vertragslieferanten (Delkredere), jedoch nur im Rahmen gesonderter Vereinbarungen mit den Vertragslieferanten;

14d) die Haftungsübernahme für den Gesellschaftern zum Einkauf bei Vertragslieferanten gewährter Bankkredite (Einkaufsfinanzierung).

152. In den Fällen gemäß vorstehend Ziff. 1 c) und d) hat die Gesellschaft bei Inanspruchnahme aus ihrer Haftung in entsprechender Höhe zuzüglich Kosten und Zinsen einen Erstattungsanspruch gegen die entsprechenden Gesellschafter. Diese sind verpflichtet, mit der Gesellschaft im Voraus einen Sicherungsübereignungsvertrag abzuschließen. Für die Festlegung des allgemeinen Inhalts dieses Sicherungsübereignungsvertrags und etwaiger Änderungen ist der Aufsichtsrat zuständig. Das Nichtzustandekommen eines derartigen Sicherungsübereignungsvertrags aus vom Gesellschafter zu vertretenden Gründen ist ein wichtiger Grund im Sinne von § 26 Ziffer 1 c) dieses Vertrages.

163. Steht den Gesellschaftern gegenüber Vertragslieferanten im Rahmen der oben Ziff. 1 a) bis d) erwähnten Funktionen der Gesellschaft eine gesonderte Vergütung (z.B. auf Boni, auf Delkredere Provision, auf Inkassoprovision und Vergütungen ähnlicher Art) zu, treten sie ihre entsprechenden Ansprüche bereits jetzt sicherungshalber an die Gesellschaft ab.

17Die Vertrags- und Leistungsbeziehungen der beteiligten Unternehmen untereinander wurden derart abgewickelt, dass die Klägerin die Waren zunächst direkt bei dem jeweiligen Vertragslieferanten der V bestellte. Die Warenrechnungen wurden dabei auf die Klägerin als Rechnungsadressatin ausgestellt, aber von dem jeweiligen Vertragslieferanten an die V zur Durchführung der Zentralregulierung übersandt. Aus diesen Rechnungen machte die Klägerin den Vorsteuerabzug geltend.

18Die Vertragslieferanten zahlten der V (1.) Skonti und Rabatte, (2.) eine Delkredere- und Zentralregulierungsgebühr sowie (3.) weitere Boni. Die Klägerin setzte die Bemessungsgrundlage ihres ursprünglichen Vorsteuerabzugs um die Skonti und Rabatte, die – zwischen den Beteiligten unstrittig – aufgrund des Vertragsverhältnisses zwischen Lieferant und der Klägerin gewährt wurden, herab. Soweit sich die Zahlungen der Vertragslieferanten ausdrücklich auf die Einräumung des Delkredere und die Zentralregulierung bezogen, besteht zwischen den Beteiligten kein Streit, dass diese Entgelte für Leistungen der V an die Vertragslieferanten gezahlt wurden.

19Die Klägerin kürzte ihren Vorsteuerabzug im Streitjahr zudem um die „weiteren Bonuszahlungen“, die die Vertragslieferanten an die V gezahlt und letztere an die Klägerin weitergeleitet hatten. Ob diese betreffend die „weiteren Boni“ vorgenommene Vorsteuerberichtigung rückgängig zu machen ist, steht zwischen den Beteiligten im Streit.

20Die V vereinbarte mit den Vertragslieferanten jährlich die Bedingungen für die Zentralregulierung und das Delkredere. Zudem vereinbarte die V mit den Vertragslieferanten mindestens einmal jährlich auch die Einkaufspreise und ‑konditionen für die Lieferungen an die Anschlusskunden. Diese Konditionen umfassten auch die „weiteren Boni“, die im Einzelnen unterschiedliche Namen trugen. Im Rahmen der Abrechnungen gegenüber den Vertragslieferanten wurde für die Durchführung der Zentralregulierung und die Übernahme des Delkredere ein gesonderter Posten angesetzt.

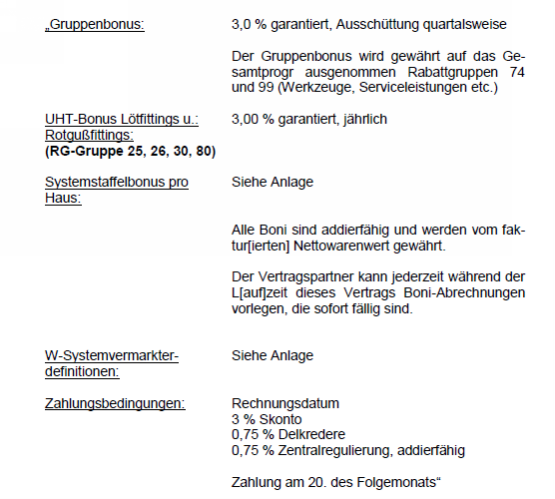

21An den Verhandlungen zwischen der V und den Vertragslieferanten nahmen weder die Klägerin noch andere Gesellschafter der V teil. Die Gespräche wurden eigenständig von der V geführt. Die Gesellschafter der V hatten keine Möglichkeit, die Verhandlungen mit den Lieferanten zu beeinflussen und waren auch nicht in der Lage, die Konditionen eigenmächtig nachzuverhandeln. Die getroffenen Vereinbarungen wurden von der V im Detail schriftlich festgehalten und zur Bestätigung an die Vertragslieferanten gesandt. Den Gesellschaftern der V wurden lediglich die ausgehandelten Konditionen mitgeteilt. In einer beispielhaft vorgelegten Konditionenmitteilung für das Jahr 2014 betreffend die Artikelgruppe „Ablaufprogramm/Vorwandsysteme/ Schraub- und Lötfittings etc.“ zwischen der V und dem Vertragslieferanten Fa. W GmbH & Co. KG heißt es:

22

23Betreffend die Artikelgruppe B wurden folgende Konditionen festgehalten:

24

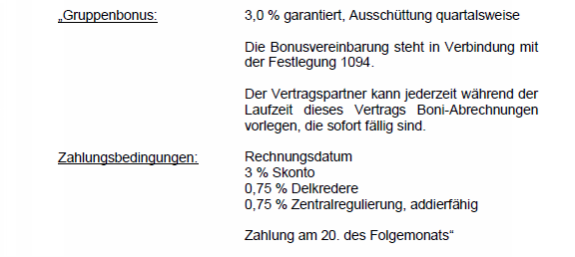

25Mit dem Vertragslieferanten Fa. I GmbH vereinbarte die V z.B. folgende Konditionen:

26

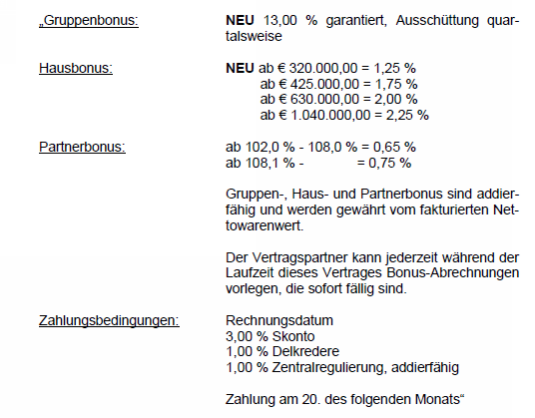

27Die V vereinnahmte sämtliche Boni und zahlte diese zu festgelegten Zeitpunkten, im Regelfall quartalsweise, an die Anschlusskunden, d.h. auch an die Klägerin, aus. Die Abrechnungsdokumente über die Auszahlung der Boni unterschieden sich. Zum einen enthielten die Abrechnungen als Abrechnungsempfänger die V und zum anderen wurden die jeweiligen Anschlusskunden in den Abrechnungsdokumenten selbst genannt. Beispielhaft wurde folgende Abrechnung der Fa. I GmbH an die V vorgelegt:

28

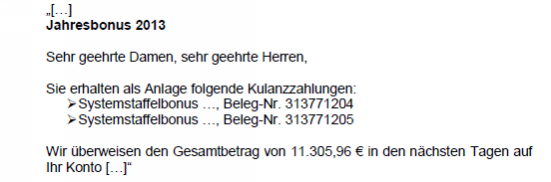

29In der beispielhaft vorgelegten Abrechnungen der Fa. W GmbH & Co. KG an die Klägerin sind folgende Angaben enthalten:

30

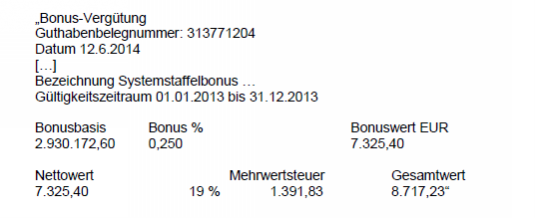

31In der Anlage zu diesem Schreiben heißt es:

32

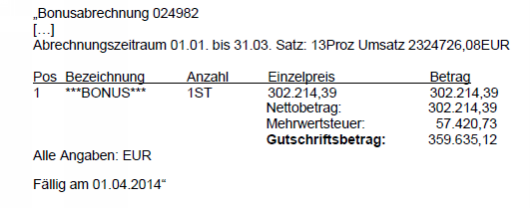

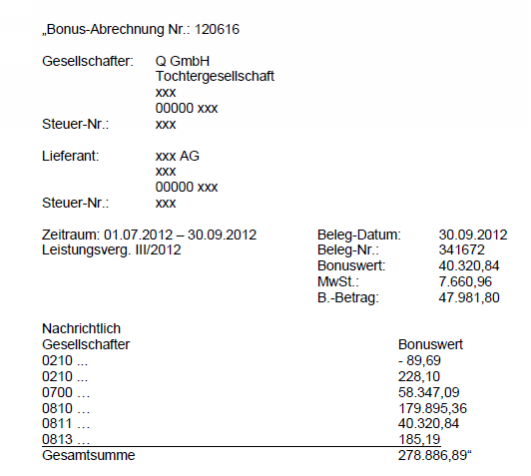

33Die V reichte an sie ausgezahlte Boni an die Anschlusskunden, d.h. auch an die Klägerin, weiter, wobei die Klägerin keine Kenntnis von den insgesamt eingegangenen Boni und den insgesamt weitergereichten Zahlungen hatte. Die V rechnete gegenüber der Klägerin beispielhaft wie folgt ab:

34

35Datierend auf den 4.7.2013 reichte die Klägerin eine eine Umsatzsteuerzahllast ausweisende Umsatzsteuererklärung für 2012 mit einer Umsatzsteuer von 744.042,61 € ein. Mit Bescheid vom 24.2.2016 hob der Beklagte den Vorbehalt der Nachprüfung der Umsatzsteuerfestsetzung für 2012 auf, wogegen die Klägerin Einspruch einlegte. Sie machte u.a. geltend, dass wegen der an die V gezahlten Gruppenboni die vormals vorgenommene Vorsteuerberichtigung rückgängig zu machen sei.

36Mit Umsatzsteuerbescheid vom 11.5.2016 setzte der Beklagte die Umsatzsteuer für 2012 auf 617.695,26 € herab. Diese Herabsetzung beruhte auf der Rückgängigmachung der vormals vorgenommenen Vorsteuerkorrektur für die von der V gegenüber den Vertragslieferanten erbrachte Delkredere- und Zentralregulierungsleistung, worüber zwischen den Beteiligten kein Streit besteht. Mit Einspruchsentscheidung vom 9.10.2018 wies der Beklagte den Einspruch im Übrigen als unbegründet zurück. Er führte aus, dass es sich – unter Berücksichtigung der Auskünfte der V und des diese Firma prüfenden Finanzamts N – nur hinsichtlich der Delkredere- und Zentralregulierungsprovision um Entgelte für Leistungen der V handeln würde. Sinn und Zweck der V sei es, das Einkaufsvolumen ihrer Gesellschafter zu bündeln und in den Verhandlungen mit den Vertragslieferanten eine Optimierung der Konditionen zu erzielen. Die Boni würden grundsätzlich in einen Gruppenbonus, einen Produktgruppenbonus, einen Hausbonus und einen Hausgruppenbonus unterteilt. Die Verhandlungen würden vom Geschäftsführer der V geführt. Er handele im Interesse und im Namen der Gesellschafter. Die V habe selbst keine Vorteile, denn alle Boni würden an die Gesellschafter durchgereicht. Die Boni würden außerhalb der Buchführung der V über einen Treuhandkreis abgewickelt. Die Lieferverträge würden direkt zwischen den Gesellschaftern und den Lieferanten abgeschlossen. Zwischen den Vertragslieferanten und der V existiere bezüglich der Boni kein Vertragsverhältnis. Die Boni seien aus Sicht der V als durchlaufende Posten anzusehen. Diese würden in voller Höhe an die Gesellschafter weitergegeben und würden dort deren Wareneinsatz bzw. die Anschaffungskosten reduzieren. Dementsprechend sei die Vorsteuer aus den Lieferantenrechnungen zu kürzen. Dadurch stehe der Kürzung der Umsatzsteuer beim Lieferanten eine Vorsteuerkürzung beim Gesellschafter als Anschlusskunden gegenüber, sodass der komplette Vorgang umsatzsteuerneutral sei. Die V fungiere lediglich als Abrechnungsstelle. Im Rahmen der Umsatzsteuersonderprüfung des Finanzamts N seien keine Verträge vorgelegt worden, aus denen sich ein Rechtsanspruch der V gegenüber den Lieferanten auf Gewährung der Boni ableiten ließe. Vor diesem Hintergrund komme eine Rückgängigmachung der Vorsteuerkorrektur bei der Klägerin nicht in Betracht.

37Dagegen hat die Klägerin Klage erhoben und trägt zur Begründung im Wesentlichen vor, dass die „weiteren Boni“ von den Vertragslieferanten an die V aufgrund von Leistungen der V an eben diese Vertragslieferanten gezahlt würden und nicht in einem Zusammenhang zu den Warenlieferungen der Vertragslieferanten an die Klägerin stünden. Daher sei ihre vormalig vorgenommene Vorsteuerkorrektur wieder rückgängig zu machen. Nach ihrer, der Klägerin, Auffassung handele es sich bei den Bonusabrechnungen ihr gegenüber um auf den Kunden ausgestellte kaufmännische Gutschriften, während die Abrechnungen gegenüber der V umsatzsteuerliche Gutschriften über erbrachte Leistungen seien. Die Boni seien hinsichtlich der Person des zivilrechtlichen Anspruchsinhabers zu unterscheiden. Einige Boni, wie z.B. der Hausbonus, stünden ihr, der Klägerin, zu. Gruppenvergütungen hingegen seien der V zuzurechnen. Die Gruppenvergütungen würden das Entgelt der Vertragslieferanten an die V darstellen und für eigene Leistungen der V entrichtet werden. Die Hausboni hätten – ihr zustehend – daher zu Recht zu einer Vorsteuerkorrektur geführt. Die Gruppenvergütung hingegen vereinnahme jedoch die V und entscheide eigenständig, ob und in welchem Umfang und nach welchem Schlüssel sie diese Entgelte auf ihre Gesellschafter verteile. Als Verteilungsschlüssel diene in aller Regel zwar der Anteil des Anschlusskunden an dem von der V zentralregulierten Umsatz. Welcher Verteilungsschlüssel aber im Einzelfall angewandt werde und welchen Teil der Gruppenvergütung die V einbehalte, entscheide diese. Nur die Hausboni müsse die V vollständig auskehren. Die Gruppenvergütung stelle ein Entgelt für die weiteren sonstigen Leistungen (Absatzförderung und Markterschließung, Bündelung von Kommunikation und Unternehmensprozessen und Diversifikation ohne Erhöhung der Kosten) der V an die Vertragslieferanten dar. Die V erbringe eine Absatzförderungs- und Markterschließungsleistung an den jeweiligen Vertragslieferanten, da der Lieferant statt mit vielen Vertragspartnern mit nur einer einzigen zentralen Stelle verhandeln müsse und einheitliche Vereinbarungen treffen könne. Die Lieferanten würden dadurch Zugang zu einer Absatzmöglichkeit mit einem gebündelten Einkaufsvolumen von 400 Mio. € erhalten, das ihnen andernfalls verschlossen bliebe. Die Lieferanten würden zudem Kosten für Material, Infrastruktur und Personal in enormer Höhe einsparen. Diese Einsparung werde dadurch erreicht, dass diese nur gegenüber dem Zentralregulierer und nicht einer Vielzahl von Kunden abrechnen müssten. Zudem würden Verhandlungen betreffend die zahlreichen Warengruppen mit vielen tausend Konditionsbestandteilen nur konsolidiert sinnvoll sein. Die Verhandlungen mit jedem einzelnen Abnehmer zu führen, wäre praktisch unmöglich und unwirtschaftlich. Zudem habe die Bündelung der Einkaufsvolumina über die V den Vorteil, dass eine Konzentration auf wenige Einzelhandelsunternehmen vermieden werde. Die Lieferanten würden sich vielmehr viele Abnehmer erschließen und dadurch die Abhängigkeit von großen Abnehmern („Klumpenrisiko“) reduzieren. Dies leiste die V gegenüber den Lieferanten. Für diese Leistungen erhalte die V die Gruppenvergütungen und die weiteren Boni. Da diese Zahlungen also im Zusammenhang mit eigenen Leistungen der V gegenüber den Vertragslieferanten stehen würden, sei die vormalig vorgenommene Vorsteuerkorrektur bei ihr, der Klägerin, unzutreffend und wieder rückgängig zu machen.

38Erhebliche Bedeutung komme dem Umstand zu, dass nach ihrer, der Klägerin, Auffassung ausschließlich die V zivilrechtlicher Inhaber des Anspruchs auf Auszahlung der Gruppenboni sei. Ein eigener zivilrechtlicher Anspruch der V auf die Gruppenvergütung spreche entscheidend für einen Leistungsaustausch mit den Vertragslieferanten. Die V handele nicht als Beauftragte der Klägerin. Die V sei vielmehr eine verselbständigte und mit eigenen Mitteln ausgestattete Gesellschaft, die anders als ein Vertreter auch eigene Interessen verfolge. Sie handele ihrem Gesellschaftszweck entsprechend als eigenständiger zivilrechtlicher Rechtsträger und wirtschaftliches Unternehmen im umsatzsteuerlichen Sinne, das selbst Leistungen ausführe und dafür Entgelte erhalte. Zum Nachweis der Tatsache, dass die V zivilrechtlicher Inhaber der Forderung über die Gruppenvergütung sei, werde beantragt, die V aufzufordern, alle Forderungsanmeldungen und den damit zusammenhängenden Schriftverkehr, insbesondere die Prüfungsvermerke der jeweiligen Insolvenzverwalter, in allen Insolvenzverfahren über das Vermögen von Vertragslieferanten beizubringen, z.B. der Y GmbH & Co. KG.

39Ihre, der Klägerin, rechtliche Auffassung stimme auch mit der aktuellen Rechtsprechung des Bundesfinanzhofs (– BFH –, Urteil vom 3.7.2014 V R 3/12, Sammlung amtlich veröffentlichter Entscheidungen des BFH – BFHE – 246, 258, Bundessteuerblatt – BStBl – II 2015, 307) überein. Auf die Gruppenvergütungen und sonstigen weiteren Boni sei vormals von ihr selbst zu Unrecht eine Vorsteuerkürzung von – unstrittig – 370.495,94 € vorgenommen worden, die rückgängig zu machen sei.

40Mit Schriftsatz vom 10.8.2020 hat die Klägerin ihren Vortrag ergänzt. Sie führt aus, dass nach ihrer Auffassung der zivilrechtliche Anspruch gegenüber den Vertragslieferanten auf Zahlung der streitgegenständlichen Gruppenvergütungen der V selbst zustehe. Insgesamt würden sämtliche Leistungen der V ausschließlich auf Basis der Konditionsvereinbarung erbracht. Weitere schriftliche Verträge lägen nicht vor. Nach ihrer, der Klägerin, Auffassung hätten die Vertragslieferanten und die V alle Zahlungen bezüglich Zentralregulierung, Delkredere und eines Teils der Boni, nämlich der Gruppenvergütungen, bewusst gleichbehandelt. Alle drei Zahlungen beruhten auf den Konditionsvereinbarungen, wiesen in den Abrechnungspapieren ausschließlich die V als Empfänger der Abrechnung aus und würden auf Seiten der V in einem sogenannten Treuhandkreis gebucht, der vermeintliche Treugelder der Anschlusskunden beinhalte. Dieser werde vom Geschäftskreis unterschieden, der vermeintlich ausschließlich eigene Einnahmen betreffe. Alle drei Zahlungsarten der Vertragslieferanten würden auf Seiten der V einem Anschlusskunden buchhalterisch in der Höhe zugeordnet, wie es seinem Anteil an dem gesamten Umsatz der Gruppe mit dem betreffenden Vertragslieferanten entspreche. Da die Boni vom Umsatz der Gruppe abhängen würden, würden umsatzschwache Anschlusskunden hierdurch überproportionale Vorteile erhalten. Umsatzstarke Anschlusskunden erhielten hingegen einen verhältnismäßig geringeren Vorteil. Nach ihrer, der Klägerin, Auffassung würden Zeitpunkt und Umfang der Auszahlung an die Anschlusskunden auf dem Beschluss der Gesellschafterversammlung der V beruhen und nicht auf einer Vereinbarung der Vertragslieferanten mit den Anschlusskunden. Dies bedeute, dass diese Boni nicht nur zentral reguliert würden, sondern dass die V auch über deren Verwendung entscheide. Nicht der Einzelanschlusskunde, sondern nur die Gesamtheit aller Gesellschafter entscheide gemeinsam. Der einzelne Anschlusskunde habe keinen direkten Zugriff auf diesen Teil der Boni. Die Vertragslieferanten seien in die Weiterleitung aller drei Zahlungsarten an die Anschlusskunden, d. h. auch die Klägerin, nicht eingebunden und hätten keinen Einfluss auf deren Höhe oder Zeitpunkt. Demgegenüber stünden die sog. Hausboni, die von vornherein und eindeutig den Anschlusskunden zugeordnet würden, Letzteren unmittelbar zu. Im Gegensatz zu den Gruppenboni habe der jeweilige Anschlusskunde, d. h. auch die Klägerin, einen direkten Einfluss auf die Höhe der Auszahlung, da es ausschließlich auf seinen eigenen Umsatz für die Höhe des Bonus ankomme.

41Wie sich aus den Vermerken des Finanzamts N ersehen lasse, habe die V möglicherweise im Jahr 2015 Umstellungen vorgenommen. Solche möglichen Umstellungen würden jedoch keine Auswirkung auf das Streitjahr, hier 2012, haben. Vor diesem Hintergrund könne das Ergebnis der Vermerke des Finanzamts N vom 25.1.2016 und 3.1.2017 nicht übernommen werden. Nach ihrer, der Klägerin, Auffassung würden keine Erstattungsansprüche der Anschlusskunden in Bezug auf die Gruppenboni bestehen. Die Auffassung des Finanzamts N sei mit der Feststellung unvereinbar, dass die V einen eigenen zivilrechtlichen Anspruch auf die Gruppenvergütung gegenüber den Lieferanten habe.

42Zudem hätten die Hersteller durch den Abschluss eines Kooperationsvertrags mit der V den Status eines „Vertragslieferanten“ erhalten. Die V nehme den Vertragspartner in den Kreis der Hersteller auf, die die angeschlossenen Großhändler beliefern dürften. Durch den Abschluss eines Vertrages mit dem Zentralregulierer gewinne der Hersteller Zutritt zu einer zwei- bis vierstelligen Zahl an Großhändlern, die seine Produkte gegenüber denen anderer Hersteller bevorzugen würden. In dem Urteil des FG Münster vom 5.3.2020 5 K 1670/17 U (Sammlung der Entscheidungen der Finanzgerichte – EFG – 2020, 815, mit Anm. Wiesch) zu einem anderen Sachverhalt mit Bezug zu Zentralregulierung sei für diese Leistung eine gesonderte Gebühr vereinbart worden (sog. Listungsgebühr). Dies sei bei der V nicht der Fall gewesen. Zwischen der Gruppenvergütung und dieser Leistung bestehe ein unmittelbarer Zusammenhang dergestalt, dass die Zahlung der Gruppenvergütung Entgelt für diese Leistung sei.

43Zudem entscheide nicht die Bestellung des Anschlusskunden über die Zahlung der Gruppenvergütung seitens eines Vertragslieferanten, sondern die Bestellung als Mitglied der V. Wenn die Klägerin bei einem Vertragslieferanten bestellen würde, würde sie in jedem Fall den vereinbarten Hausbonus erhalten. Der Hausbonus gelte, auch wenn sie direkt, ohne Beteiligung der V, bestelle. Wenn die Klägerin dagegen über die V bestelle, so zahle der Vertragslieferant der V die Gruppenvergütungen, die der Lieferant mit einer Gutschrift an die V dokumentiere. Diese würden daher nicht die Bestellung der Klägerin rückvergüten, andernfalls müsste die Klägerin diese auch bei direkter Bestellung fordern können. Diese könnten daher nur in dem Verhältnis zur V Bedeutung haben. Diese Zahlung stelle damit ein Entgelt für den vermittelten Umsatz und die damit verbundenen Leistungen, insbesondere die Listung bei der V, dar.

44Die Klägerin beantragt,

45unter Änderung des Umsatzsteuerbescheids für 2012 vom 24.2.2016, geändert durch Bescheid vom 11.5.2016 in der Fassung der Einspruchsentscheidung vom 9.10.2018, die Umsatzsteuer 2012 um 370.495,94 € auf 247.199,32 € herabzusetzen,

46hilfsweise, die Revision zuzulassen.

47Der Beklagte beantragt,

48die Klage abzuweisen,

49hilfsweise, die Revision zuzulassen.

50Ergänzend zu den Ausführungen in der Einspruchsentscheidung trägt der Beklagte vor, dass ein Anschlusskunde, d.h. auch die Klägerin, keine Möglichkeit habe, für sich allein einen Gruppenboni geltend zu machen. Zweck der V sei es, bei Vertragslieferanten günstige Bedingungen für alle Anschlusskunden gemeinsam auszuhandeln. Ein Teil dieser günstigen Bedingungen bestehe in der Gewährung von Gruppenboni. Die Höhe der Gruppenboni sei allein durch die Höhe der Umsätze aller Vertragslieferanten an die Anschlusskunden bestimmt. Es liegt in Natur der Sache, dass ein Bonus, der einer Gruppe gewährt werde, nicht durch ein einzelnes Mitglied der Gruppe bestimmt oder gefordert werden könne. Ein Zusammenhang zur Warenlieferung des Vertragslieferanten an die Klägerin werde hierdurch aber nicht durchbrochen.

51Der Beklagte hat zudem einen Aktenvermerk des Finanzamts N über eine Umsatzsteuersonderprüfung bei der V für das Jahr 2015 vom 25.1.2016 und den Bericht über die Prüfung vom 17.2.2017 zur Gerichtsakte gereicht, auf die wegen der Einzelheiten Bezug genommen wird. Der Prüfer hat hierin u.a. folgende Feststellungen getroffen:

52„Die Boni werden durch die V beim Lieferanten ausgehandelt. Die diesbezüglichen Vereinbarungen mit den jeweiligen Lieferanten werden von diesem gegengezeichnet und den Kunden auf der Website der V im geschützten Bereich online zur Verfügung gestellt.

53Der Leistungsaustausch vollzieht sich hinsichtlich der Warenlieferungen nur zwischen Lieferanten und Ges`tern. Die Abrechnung der Warenlieferungen erfolgt direkt vom Lieferanten an den Ges`ter. V ist als ZR lediglich beim Berechnungsweg zwischengeschaltet.

54Auch hinsichtlich der Boni ist zwischen V und den Lieferanten bzw. V und den Ges`tern kein Leistungsaustausch gegeben. Die Boni werden durch den jeweiligen vom Ges`ter beim Lieferanten getätigten Umsatz generiert. Nach den Grundsätzen des §§ 10 Abs. 1 S. 6 UStG, Abschn. 10.4. UStAE liegen bei V hinsichtlich der Boni durchlaufende Posten vor, da

55- 56

V im Zahlungsverkehr lediglich die Funktion einer Mittelsperson ausgeübt, ohne selbst Anspruch auf den Betrag zu haben,

- 57

V die Beträge im fremden Namen für fremde Rechnung vereinnahmt und verauslagt

- 58

Bzgl. der Boni unmittelbare Rechtsbeziehungen nur zwischen Lieferanten und Ges`tern bestehen.

59Die Boni werden direkt mit Lieferungen bzw. Zahlungen durch die Ges`ter verrechnet.“

60Am 13.2.2020 wurde die Sach- und Rechtslage vor dem Berichterstatter erörtert. Auf das hierüber gefertigte Protokoll einschließlich seiner Anlage wird verwiesen. Am 23.3.2021 wurde vor dem Senat mündlich verhandelt. Auf das über die Verhandlung gefertigte Protokoll wird ebenfalls verwiesen.

61Wegen weiterer Einzelheiten des Sachverhalts wird auf die Gerichtsakte und die vorgelegten Verwaltungsvorgänge der Beklagten Bezug genommen.

62Entscheidungsgründe

63I. Die Klage ist unbegründet.

64Der angefochtene Umsatzsteuerbescheid für 2012 vom 24.2.2016 in der Fassung des Bescheids vom 11.5.2016 und die Einspruchsentscheidung vom 9.10.2018 sind rechtmäßig und verletzen die Klägerin nicht in ihren Rechten (§ 100 Abs. 1 Satz 1 der Finanzgerichtsordnung – FGO –). Die von der V erhaltenen und an die Klägerin weitergeleiteten Gruppenboni mindern die Bemessungsgrundlage der an die Klägerin ausgeführten Umsätze und führen – wie von der Klägerin ursprünglich zutreffend erklärt – zu einer Berichtigung des Vorsteuerabzugs bei ihr nach § 17 Abs. 1 Sätze 1 und 2 UStG.

651. Ändert sich die Bemessungsgrundlage für einen steuerpflichtigen Umsatz, hat der Unternehmer, der den Umsatz ausgeführt hat, gemäß § 17 Abs. 1 Satz 1 UStG in der im Streitzeitraum geltenden Fassung den dafür geschuldeten Steuerbetrag zu berichtigen. Ebenfalls zu berichtigen ist der Vorsteuerabzug bei dem Unternehmer, an den dieser Umsatz ausgeführt wurde (§ 17 Abs. 1 Satz 2 UStG). Nach § 17 Abs. 1 Satz 7 UStG sind die Berichtigungen nach den Sätzen 1 und 2 für den Besteuerungszeitraum vorzunehmen, in dem die Änderung der Bemessungsgrundlage eingetreten ist. Bei der Bemessungsgrundlage, deren Änderung nach § 17 Abs. 1 Satz 1 UStG zur Berichtigung führt, handelt es sich um das Entgelt i. S. von § 10 Abs. 1 UStG (BFH-Urteil vom 3.7.2014 V R 3/12, BStBl II 2015, 307, Rn. 19 m.w.N.). Entgelt ist alles, was der Leistungsempfänger aufwendet, um die Leistung zu erhalten, jedoch abzüglich der Umsatzsteuer (§ 10 Abs. 1 Satz 2 UStG in der im Streitjahr gültigen Fassung).

66a) Unionsrechtliche Grundlage von § 17 Abs. 1 Satz 1 UStG ist Art. 90 Abs. 1 der Richtlinie 2006/112/EG des Rates vom 28.11.2006 über das gemeinsame Mehrwertsteuersystem (MwStSystRL). Danach wird im Falle der Annullierung, der Rückgängigmachung, der Auflösung, der vollständigen oder teilweisen Nichtbezahlung oder des Preisnachlasses nach der Bewirkung des Umsatzes die Steuerbemessungsgrundlage unter den von den Mitgliedstaaten festgelegten Bedingungen entsprechend vermindert. Die Berichtigung des Vorsteuerabzugs nach § 17 Abs. 1 Satz 2 UStG beruht auf Art. 185 Abs. 1 MwStSystRL. Danach erfolgt die Berichtigung insbesondere dann, wenn sich die Faktoren, die bei der Bestimmung des Vorsteuerabzugsbetrags berücksichtigt werden, nach Abgabe der Mehrwertsteuererklärung geändert haben, zum Beispiel bei rückgängig gemachten Käufen oder erlangten Rabatten. § 10 Abs. 1 UStG beruht wiederum unionsrechtlich auf Art. 73 MwStSystRL. Danach umfasst die Steuerbemessungsgrundlage bei der Lieferung von Gegenständen und Dienstleistungen alles, was den Wert der Gegenleistung bildet, die der Lieferer oder Dienstleistende für diese Umsätze vom Abnehmer (Erwerber) oder Dienstleistungsempfänger oder von einem Dritten erhält oder erhalten soll, einschließlich der unmittelbar mit dem Preis dieser Umsätze zusammenhängenden Subventionen.

67b) Eine nach § 17 Abs. 1 Sätze 1 und 2 UStG zu berücksichtigende Entgeltminderung setzt vor dem Hintergrund dieser normativen Grundlagen voraus, dass zwischen der (zurück-)erhaltenen Zahlung und der steuerpflichtigen Leistung ein unmittelbarer Zusammenhang besteht (BFH-Urteile vom 30.1.2014 V R 1/13, Sammlung amtlich nicht veröffentlichter Entscheidungen des BFH – BFH/NV – 2014, 911 und vom 17.12.2009 V R 1/09, 2010, 1869, Höchstrichterliche Finanzrechtsprechung – HFR – 2010, 1192; Wäger in: Sölch/Ringleb, UStG, § 17 Rn. 25). Typische Anwendungsfälle einer im Vergleich zum zunächst vereinbarten Entgelt später eintretenden Minderung sind der vom leistenden Unternehmer dem Leistungsempfänger eingeräumte Skontoabzug oder ein periodisch gewährter Bonus (vgl. Kessens in: Offerhaus/Söhn/Lange, UStG, § 17 Rn. 31, 36).

68c) In diesem Zusammenhang hat der Gerichtshof der Europäischen Union (EuGH) zudem entschieden, dass keine Entgeltminderung anzunehmen ist, wenn „ein Reisebüro als Vermittler dem Endverbraucher aus eigenem Antrieb und auf eigene Kosten einen Nachlass auf den Preis der vermittelten Leistung gewährt, die von dem Reiseveranstalter erbracht wird“ (EuGH-Urteil vom 16.1.2014 C-300/12, Ibero Tours, BStBl II 2015, 317, HFR 2014, 274). Danach wirkt sich der Preisnachlass nicht auf das Entgelt der vom Vermittler an den Reiseveranstalter erbrachten Dienstleistungen aus, da der Vermittler keinen Nachlass für die im Rahmen der Vermittlungstätigkeit an den Reiseveranstalter erbrachten Dienstleistungen gewährt (EuGH-Urteil vom 16.1.2014 C-300/12 Ibero Tours, BStBl II 2015, 317, HFR 2014, 274, Rn. 27). Der BFH hat sich dieser Rechtsprechung unter Aufgabe seiner früheren Rechtsprechung angeschlossen (BFH-Urteil vom 27.2.2014 V R 18/11, BFHE 245, 268, BStBl II 2015, 306; für den Fall eines Zentralregulierers BFH-Urteil vom 3.7.2014 V R 3/12, BFHE 246, 258, BStBl II 2015, 307).

692. Nach diesen Grundsätzen führt die Zahlung der „weiteren Boni“, d.h. der Gruppenboni bzw. Gruppenvergütungen, von den Vertragslieferanten über die V unter Weiterleitung an die Klägerin zu einer Berichtigung des Vorsteuerabzugs nach § 17 Abs. 1 Satz 2 UStG hinsichtlich ihrer Eingangsumsätze mit den Vertragslieferanten.

70Die Zahlung der „weiteren Boni“ steht nach Auffassung des erkennenden Senats in einem unmittelbaren Zusammenhang mit den Lieferungen der Lieferanten an die Anschlusskunden, d.h. hier der Klägerin.

71a) Dafür spricht zunächst, dass die Höhe der von den Lieferanten zu zahlenden Gruppenboni – wie auch die Klägerin selbst vorträgt – ausschließlich vom Umfang der Bestellungen durch die Anschlusskunden abhängt. Die Bemessungsgrundlage der Umsätze der Lieferanten aus den Lieferungen an die Anschlusskunden mindert sich daher wie im Fall eingeräumter Rabatte und Skonti um die gezahlten Boni. Die von der V erhaltenen und an die Anschlusskunden weitergeleiteten Boni mindern gleichzeitig die Aufwendungen der Anschlusskunden zur Erlangung der bestellten Waren und Dienstleistungen. Dieser Zusammenhang wird weiter dadurch hervorgehoben, dass die von den Lieferanten gezahlten Boni in ungekürzter Höhe an die Anschlusskunden, d.h. auch an die Klägerin, weitergeleitet werden und die Gruppenboni bei der V auf einem separaten Treuhandkreis gebucht werden und für die Höhe des Anteils am Gruppenbonus allein maßgeblich ist, in welcher Höhe der jeweilige Anschlusskunde Leistungen von dem betreffenden Vertragslieferanten bezogen hat.

72b) Demgegenüber konnte der Senat entgegen der Ansicht der Klägerin nicht feststellen, dass es sich bei den hier strittigen Bonuszahlungen der Lieferanten um ein Entgelt für eine (zusätzliche) Leistung der V handelt.

73aa) Die Lieferanten haben die spezifischen Leistungen der V aufgrund der Vereinbarung mit dieser, wie sich aus den Konditionenmitteilungen ergibt, vergütet. Die Vertragslieferanten haben zum einen eine Vergütung für die Übernahme des Delkredere und zum anderen eine Vergütung für die „Zentralregulierung“ bezahlt. Nach Auffassung des erkennenden Senats lassen sich sämtliche Vorteile, die den Vertragslieferanten durch die Inanspruchnahme eines Zentralregulierers zuteilwerden unter den Begriff „Vergütung für Zentralregulierung“ fassen. Hierfür haben die Vertragslieferanten – nach den dem Gericht vorgelegten beispielhaften Konditionenmitteilungen – 0,75 % bzw. 1,00 % des Nettowarenwerts mit der V vereinbart. Sämtliche Vorteile, die ein Verkauf über einen Zentralregulierer mit sich bringt – wie die Klägerin zutreffend ausführt, wie z.B. die Absatzförderung und Markterschließung, Bündelung von Kommunikation und Unternehmensprozessen sowie Diversifikation ohne Erhöhung der Kosten –, lassen sich unter die Vergütung für die Zentralregulierung fassen. Um nichts anderes handelt es sich nach Auffassung des erkennenden Senats auch bei der von der Klägerin angeführten „Listungsgebühr“, die ein Zentralregulierer in einem anderen Verfahren (FG Münster vom 5.3.2020 5 K 1670/17 U, EFG 2020, 815, mit Anm. Wiesch) für seine Tätigkeiten als Zentralregulierer in Rechnung gestellt hat. Nach Auffassung der Klägerin sind die Vorteile der Zentralregulierung für den Lieferanten derart groß, dass die Klägerin das Entgelt für die Zentralregulierung als unangemessen niedrig ansieht. Es ist indes nicht Sache des Gerichts, die Angemessenheit von zwischen fremden Dritten ausgehandelten Entgelten für Leistungen auf ihre Angemessenheit zu überprüfen. Daher ist der Gruppenbonus das, was er bereits begrifflich nahelegt, nämlich ein besonderer Rabatt im Rahmen der jeweiligen Warenlieferung, der dadurch entsteht, dass die Umsätze der gesamten Gruppe eine bestimmte Höhe erreichen. Damit wird aber nicht eine zusätzliche Leistung der V gegenüber den Vertragslieferanten abgegolten. Zudem werden die eigenen Leistungen der V jeweils unter „Zahlungsbedingungen“ in den Abrechnungen aufgeführt und sind damit bereits optisch von den anderen Konditionen des Warenbezugs, wie dem Gruppenbonus, getrennt dargestellt.

74bb) Nicht entscheidungserheblich ist, wer zivilrechtlicher Inhaber des Anspruchs auf Auszahlung der Gruppenvergütung ist. Denn maßgeblich ist nicht die zivilrechtliche Anspruchsberechtigung, sondern allein der im Umsatzsteuerrecht relevante unmittelbare Zusammenhang und dieser besteht nach Auffassung des Senats zwischen den Gruppenboni und den Warenlieferungen zwischen Lieferanten und Anschlusskunden. Der zivilrechtliche Anspruch ist nämlich zunächst nur eine formale Position, ohne dass die wirtschaftliche Zugehörigkeit damit ausgedrückt wird. Daran, dass die V ausschließlich für Rechnung, d.h. wirtschaftlich für die Anschlusskunden und damit auch für die Klägerin gehandelt hat, besteht nach Auffassung des Senats kein Zweifel. Dies wird u.a. dadurch gestützt, dass sämtliche eingehende Boni auf einem gesonderten Treuhandkreis bei der V gebucht wurden und nicht auf den „Geschäftskreiskonten“. Nach Überzeugung des erkennenden Senats kann zudem dahinstehen, welcher konkrete Rechtsgrund ursächlich für eine etwaige Entstehung des zivilrechtlichen Anspruchs in der Person der V ist. In Betracht kommt z.B. eine zu Gunsten der Anschlusskunden übernommene Geschäftsbesorgung (§ 675 BGB), die zur Herausgabe des Erlangten verpflichtet (§ 675 BGB i.V.m. § 667 BGB). Nach dem Gesellschaftsvertrag (§ 4 Nr. 3) treten außerdem alle Gesellschafter ihre Ansprüche auf gesonderte Vergütung (z.B. auf Boni, auf Delkredereprovision, auf Inkassoprovision und Vergütungen ähnlicher Art) sicherungshalber an die V ab, so dass sich die (formale) Position der V als Anspruchsinhaber auch hieraus herleiten lässt. Der Senat ist jedenfalls der Überzeugung, dass – sollte die V tatsächlich Inhaber des zivilrechtlichen Anspruchs sein – dieser Anspruch nicht auf einem (zusätzlichen) gegenseitigen Vertrag mit den Vertragslieferanten beruht, in dessen Rahmen (zusätzliche) Leistungen zwischen der V und den Lieferanten ausgetauscht wurden, für die die Gruppenboni ein Entgelt darstellen.

75Dem Beweisangebot der Klägerin brauchte der Senat aufgrund vorstehender Ausführungen nicht nachgehen. Ein ordnungsgemäß gestellter Beweisantrag kann unberücksichtigt bleiben, wenn das Beweismittel für die zu treffende Entscheidung unerheblich, das Beweismittel unerreichbar bzw. unzulässig oder absolut untauglich ist oder wenn die in Frage stehende Tatsache zugunsten des Beweisführenden als wahr unterstellt werden kann (BFH-Beschluss vom 30.4.2008 VI B 131/07, BFH/NV 2008, 1475). Die Frage, ob die V zivilrechtlicher Anspruchsinhaber ist, kann zugunsten der Klägerin als wahr unterstellt werden. Einen weitergehenden Beweis, der über die formale Position der zivilrechtlichen Anspruchsinhaberschaft hinausgeht und einen eine Leistung der V begründenden Rechtsgrund zum Inhalt hat, hat die Klägerin gerade nicht angeboten.

76cc) Außerdem sind von der wirtschaftlichen Zugehörigkeit der Gruppenboni zu den Anschlusskunden ursprünglich sowohl die Klägerin als auch die V ausgegangen. Wenn es sich um der V zugeordnete Beträge gehandelt hätte, hätte regelmäßig die Ausschüttung dieser Beträge als Gewinne der Gesellschaft beschlossen werden müssen. Diese Beträge wurden jedoch ohne Gewinnverteilungsbeschlüsse ausgezahlt. Nach eigenem Vortrag der Klägerin gab es nur einen Beschluss, in dem einmalig ein Teil des „Geschäftsstellenbonus stehengelassen“ wurde. Damit wurde aber vielmehr eine Einlage, aber nicht die Nichtausschüttung eines Gewinns beschlossen. Im Übrigen geht auch die V selbst davon aus, wenn diese in ihrer Klageerwiderung im zivilrechtlichen Klageverfahren mit der Klägerin dieses und jenes Verfahrens ausführt, dass „diese Zuflüsse aus dem sogenannten Geschäftsstellenbonus als durchlaufende Posten keine Auswirkungen auf den Gewinn der Beklagten [V] haben und daher auch nicht Gegenstand der Gewinnrücklagen sein können.“ Der Senat ist hiernach der Überzeugung, dass die Gruppenboni nicht Gewinn aus eigener Tätigkeit, d.h. eigenen Leistungen, der V darstellen, sondern im Zusammenhang mit den Warenlieferungen an die Anschlusskunden gezahlt wurden.

77dd) Wie bei Rabatten handelt es sich bei einem vereinbarten Bonus zudem um eine typische Einkaufsmodalität und Einkaufspreisminderung. Aufgrund der vorgenannten Anhaltspunkte geht der Senat davon aus, dass es sich bei den von den Lieferanten gezahlten Boni um eine solche Einkaufsvereinbarung handelt und nicht um ein Entgelt für eine Leistung der V.

783. Die Behandlung der an die Klägerin gezahlten Boni als eine den ursprünglichen Vorsteuerabzug mindernde Änderung i. S. des § 17 Abs. 1 Satz 2 UStG steht auch nicht im Widerspruch zur EuGH-Rechtsprechung in der Rs. Ibero Tours (EuGH-Urteil vom 16.1.2014 C-300/12, BStBl II 2015, 317, HFR 2014, 274). Denn anders als in jener Rechtssache handelt es sich nach der Überzeugung des Senats bei den Bonuszahlungen nicht um ein Entgelt der Lieferanten für eine Leistung der V. Sie sind vielmehr der unmittelbaren Leistungserbringung der Lieferanten an die Anschlusskunden zuzuordnen. Dementsprechend handelt es sich bei der Zahlung der V an die Klägerin und die anderen Anschlusskunden nicht um einen aus eigenem Antrieb und auf eigene Kosten gewährten Nachlass auf den Preis der vermittelten Leistung, der von der V selbst erbracht wird. Anders als die gezahlten „weiteren Boni“ erfüllt allein die Weiterleitung des von den Lieferanten an die V nach den dem Gericht exemplarisch vorliegenden Konditionsvereinbarungen gezahlten Delkredere-Entgelte und Entgelte für die Zentralregulierung diese sich aus der Ibero-Tours-Rechtsprechung ergebenden Voraussetzungen. Das Entgelt für Delkredere und Zentralregulierung stellt – anders als die Rabatte und Boni – gerade keine für die Anschlusskunden ausgehandelte Einkaufskondition dar, sondern eine allein der V zustehende Vergütung für Leistungen an die Lieferanten. Dementsprechend sind die Beteiligten auch zutreffend davon ausgegangen, dass die von der V an die Klägerin weitergeleiteten Delkredere- und Zentralregulierungsentgelte nicht zu einer Änderung der Bemessungsgrundlage nach § 17 Abs. 1 Satz 2 UStG bei der Klägerin führen, wie der Beklagte im Teilabhilfebescheid vom 11.5.2016 auch festgestellt hat.

794. Vor dem Hintergrund des Vorstehenden ist nicht entscheidungserheblich, ob die von den Vertragslieferanten in den Gutschriften über die sog. Hausboni offen ausgewiesenen Umsatzsteuern von der Klägerin nach § 14c UStG geschuldet werden, oder ob es sich, wie die Klägerin meint, lediglich um „handelsrechtliche Gutschriften“ handelt. Denn die Klage ist bereits aus den vorgenannten Gründen unbegründet. Durch das sogenannte Verbot der reformatio in peius, also des Verbots der Schlechterstellung der Klägerin im Klageverfahren, ist das Gericht daran gehindert, die Festsetzung zu Lasten der Klägerin zu ändern und die Steuer höher festzusetzen.

80II. Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.

81III. Die Revision ist nicht zuzulassen. Es liegt keiner der in § 115 Abs. 2 FGO genannten Gründe vor. Der vorliegende Einzelfall war unter Anwendung der sich aus dem Gesetz und der höchstrichterlichen Rechtsprechung ergebenden Grundsätze zu entscheiden.