Tatbestand

1Streitig ist, ob und wenn, in welcher Höhe, die Voraussetzungen für eine Hinzurechnungsbesteuerung nach dem Außensteuergesetz (AStG) vorlagen.

2Der Kläger war und ist Alleingesellschafter der X. GmbH, der X. ... Sp. z o.o. (im Folgenden X. Sp. z. o.o.), einer Kapitalgesellschaft polnischen Rechts, und der S. s.r.l. E. (im Folgenden S.), einer Kapitalgesellschaft italienischen Rechts. Er war und ist zugleich Geschäftsführer der X. GmbH und der S. s.r.l. Er war außerdem vom xx.xx.2005 bis zum xx.xx.2011 Direktor der X. Schweiz AG, einer Schweizer Kapitalgesellschaft.

3Im Jahr 1999 tätigte die Y. ... AG (im Folgenden Y. AG) mit Sitz in der Schweiz eine Überweisung auf ein Konto des Klägers bei der Bank I. (Bank in der Schweiz) in Höhe von 500.000 DM (Bl. 250 der Strafakte). Der Verwendungszweck ist (wie er vorträgt, auch dem Kläger selbst) nicht bekannt.

4Seit ... 2005 ist der Kläger Direktor derY. AG, die zeitgleich mit der Übernahme des Direktorenamts in X. Schweiz AG umfirmiert wurde. Der Zweck der Gesellschaft wurde im Zusammenhang mit der Übernahme des Direktorenamts in „...“ geändert (Bl. 261 f. der Strafakte). ... ist auch Unternehmenszweck der X. GmbH. ... ist Unternehmenszweck der X. Sp. z. o.o..

5Die X. Schweiz AG hat ihren Sitz laut Handelsregister unter der Adresse C.-Straße 01 in xxxx D. (Schweiz). Ab dem xx.xx.2011 wird dort als Adresse der Zusatz „c/o Wirtschaftsprüfung Z. AG“ genannt (Bl. 1110 der Strafakte).

6Einziger und mit Einzelunterschrift zeichnungsberechtigter Verwaltungsrat war zunächst Herr F. und ab 2011 Herr Wirtschaftsprüfer G., der zugleich Delegierter des Verwaltungsrats der Wirtschaftsprüfung Z. AG war.

7Die X. Schweiz AG gewährte der X. Sp. z. o.o. auf Grundlage eines (dem Gericht trotz Nachfrage beim Kläger nicht bekannten) Vertrags vom xx.xx.2006 ein Darlehen (jedenfalls) in Höhe der nachfolgend aufgeführten Beträge (negative Beträge sind Tilgungen):

8

9Die X. Schweiz AG wurde mit Beschluss der Generalversammlung vom xx.xx.2013 aufgelöst und danach beendet.

10Anfang 2010 erwarb das Land Nordrhein-Westfalen eine CD mit Daten über deutsche Inhaber von Konten bei der Schweizer Bank III.

. Daraus ging hervor, dass der Kläger seit Juni 2005 Konten bei der Bank III. hatte. Weil er daraus keine Kapitalerträge erklärt hatte, leitete das Finanzamt für Steuerstrafsachen und Steuerfahndung ... (Steufa) am xx.xx.2010 ein Ermittlungsverfahren ein. Im Zuge dieser Ermittlungen wurden am xx.xx.2010 die privaten Räumlichkeiten des Klägers durchsucht. Im Zuge dieser Ermittlungen erhielt der Beklagte erstmals Kenntnis von der X. Schweiz AG. Die X. Schweiz AG hatte laut beschlagnahmten Kontoauszügen im Zeitraum vom 30.08.2006 bis zum 05.06.2008 Überweisungen von Schweizer Konten des Klägers in Höhe von 740.000 EUR sowie 190.000 CHF erhalten.

11Die Steufa beschlagnahmte zudem einen DIN A4-Zettel mit handschriftlichen Notizen (Rückseite von Bl. 397 der Strafakte). Darauf heißt es unter anderem

12- „Kauf/Gründung GmbH Umbenennung in X. AG GmbH D./Schweiz“ (Durchstreichungen im Original)

13- „Gründung incl. Anwalt 3.000 CHF“

14- „jährliche Domizilgebühr 1.500 CHF“

15- „xxxx D. C.-Straße 01“

16Das Bundeszentralamt für Steuern (Schreiben der Informationszentrale für steuerliche Auslandsbeziehungen des Bundeszentralamts für Steuern vom xx.xx.2011 und xx.xx.2014, Bl. 812 ff., 1110 f. der Strafakte) teilte der Steufa mit, es gebe Anhaltspunkte für eine Einstufung der X. Schweiz AG als Domizilgesellschaft. Nach den Feststellungen der Informationszentrale für steuerliche Auslandsbeziehungen des Bundeszentralamts für Steuern war Herr G. zu Beginn des Jahres 2011 bei weiteren ... Gesellschaften einziges Mitglied und bei ... Gesellschaften Präsident oder Mitglied eines aus mehreren Personen bestehenden Verwaltungsrates. Von diesen Gesellschaften haben mindestens ... ihren Sitz unter der Adresse der X. Schweiz AG.

17Die Beziehungen des Klägers zu dieser Gesellschaft war ausweislich der Strafakten Gegenstand mehrerer Besprechungen (am xx.xx.2011, Bl. 165 der Strafakte, am xx.xx.2011, Bl. 175 f. der Strafakte). Im Anschluss an die Besprechung am xx.xx.2011 teilte der Kläger mit, er sei nicht Gesellschafter der X. Schweiz AG. Die Zahlen würden aber veröffentlicht und er werde daher sicherlich an diese Zahlen kommen. Er werde auch eine Erklärung vorlegen, dass er nicht „ein Gehalt oder einen Gewinn“ aus der X. Schweiz AG erhalten habe (Bl. 189 der Strafakte).

18Mit Schreiben vom 29.08.2011 bekräftigte der Kläger, dass er nicht Gesellschafter der X. Schweiz AG sei, und legte ein von Herrn G. unterschriebenes, an den Kläger gerichtetes Schreiben vom 15.07.2011 vor, in dem es heißt (Bl. 212 der Strafakte): „Als Buchhaltungsstelle der X. Schweiz AG, D., können wir gerne bestätigen, dass Sie seit der Eintragung vom xx.xx.2005 als Direktor mit Einzelunterschrift bis heute keine Bezüge in Form von Gehalt oder Spesen bei der X. Schweiz AG getätigt haben. Im Weiteren hat die Gesellschaft im erwähnten Zeitraum keine Dividenden oder Tantiemen ausgeschüttet.“

19Mit Schreiben vom 15.09.2011 (Bl. 220 ff. der Strafakte) forderte die Steufa umfassende Unterlagen zur Gründung, zu den Konten und zu den Jahresergebnissen der X. Schweiz AG sowie zu den folgenden Überweisungen (s. Bl. 253 ff. der Strafakte) von Konten des Klägers bei der Bank III. an die X. Schweiz AG (negativ: Zahlung der X. Schweiz AG):

20

21Daraufhin teilte der Kläger mit Schreiben vom 20.11.2011 (Bl. 225 der Strafakte) mit:

22- Er habe „seine Arbeit [bei der X. Schweiz AG] aufgegeben“. Er habe keine Vollmacht mehr über ein Konto. Er halte auch keine Aktien dieser Gesellschaft. Die X. Schweiz AG habe mit einem Schweizer Investor die X. GmbH kaufen sollen, um Arbeitsplätze in Deutschland zu erhalten, weil jeder andere Investor diese kurzfristig verlagern würde. Dabei habe er „ohne Entgelt eine Zeitlang helfen“ wollen. Dies habe sich aber zerschlagen. Als Beleg fügte er eine von Herrn G. unterschriebene Bestätigung der Z. AG vom 17.10.2011 an, wo bestätigt wird, dass der Kläger „ab heute“ keine Unterschriftsberechtigung bei den Bankkonten habe und als Direktor ausgeschieden sei (Bl. 169 des Beweismittelordners II).

23- Die Zahlung von 500.000 DM Anfang 1999 sei von der Bank II. (in Deutschland) in H. geleistet worden.

24- Zu den Überweisungen teilte der Kläger mit: Er habe der X. Schweiz AG Geld zur Verfügung gestellt „für Hauskauf, für mich, für Reparaturarbeiten“. Dies sei verrechnet worden, indem der Bankscheck für sein neues Haus der X. Schweiz AG belastet worden sei, da sein Depotkonto nicht genügend Deckung aufgewiesen habe. Die Reparaturen an dem Haus seien sehr umfassend gewesen und ein italienischsprachiger Mitarbeiter habe die Arbeiten überwacht und die Rechnungen beglichen. Sein Restgeld habe er mit dem Ausscheiden zurückerhalten.

25- Es gebe nunmehr keinen Kontakt mehr zur X. Schweiz AG.

26Die Steufa wies am 21.12.2011 (Bl. 311 der Strafakte) u.a. darauf hin, dass der Kläger Anfang 2000 ein Objekt in Italien erworben und aufwendig renoviert, dies aber im ... 2006 bereits veräußert habe. Das Ersatzobjekt sei erst Anfang 2010 angeschafft worden. Daher werde um Nachweise zu Handwerkerrechnungen etc. gebeten, um die Verwendung der zwischen dem 30.08.2006 und dem 05.06.2008 an die X. Schweiz AG überwiesenen Gelder für Privatimmobilien des Klägers zu belegen.

27Die Zahlung Anfang 1999 sei von der Y. AG auf ein Konto des Klägers bei der Bank I. geleistet worden, nicht von einem Konto bei der Bank II. H.

.

28Der Kläger antwortete darauf (Bl. 345 ff. der Strafakte), er habe nachgewiesen, hinsichtlich der X. Schweiz AG kein Gehalt und keine Gewinne erzielt zu haben. Er habe weder die Bilanzen gesehen noch Zugang zu Kontoauszügen. Er habe während seiner Zeit als Direktor nur Zugriff auf den Teil der Gelder gehabt, den er zur Verfügung gestellt habe, für seine „privaten Dinge“. Er sehe nicht, warum er Auskünfte zu seinen privaten Ausgaben erteilen solle. Er sei nicht Bevollmächtigter, sondern „Direktor für seine Angelegenheiten“ gewesen.

29Die X. Schweiz AG habe das Haus bezahlt (480.000 EUR) und ihm 250.000 EUR und 190.000 CHF erstattet, so dass „das Konto“ bei Null sei.

30Zur Zahlung im Jahr 1999 werde er wegen des Zeitablaufs keine Angaben mehr machen. Die Zahlung sei sicher eine Umbuchung und keine Einnahme.

31In einem späteren Schreiben legte er Belege für Rückzahlungen am 05.10.2011 vor (Bl. 381, 403 f. der Strafakte).

32Er teilte weiter mit, mit der X. Sp. z. o.o. habe er einen mündlichen Vertrag über ein zinsloses Darlehen abgeschlossen (Bl. 381 der Strafakte).

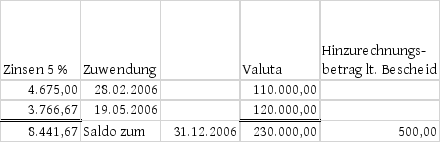

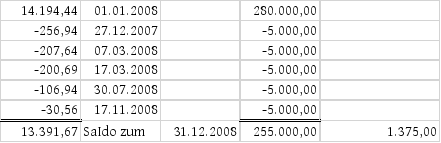

33Bei weiteren Durchsuchungen (auch der Arbeitsplätze des Klägers) am xx.xx.2013 wurden Unterlagen beschlagnahmt, die auf Darlehensbeziehungen zwischen der X. Schweiz AG und der X. Sp. z. o.o. Bezug nehmen. Die Steufa fand eine tabellenförmige Aufstellung (nachfolgend „Aufstellung K.“) mit dem Titel „Kreditentwicklung und Tilgung AG // X. Sp. z. o.o.“, die unten mit dem Namenszug „K.“ abschloss, in verschiedenen Fassungen (vom 16.08.2011, Bl. 490, 773, 899 der Strafakte, vom 15.06.2011 mit handschriftlichen Anmerkungen, Bl. 672, 772 der Strafakte). Die Tabelle weist in der ersten Spalte Daten, in der zweiten „Kapital“, in der dritten Tilgungen und in der vierten Zinsen aus. Zu einer Erhöhung des Darlehens um 210.917,24 EUR zum 31.12.2008 heißt es in der Druckfassung „Übernahme Forderung X. GmbH“. Handschriftlich ist „X. GmbH“ durchgestrichen und durch „L.“ ersetzt. Die Übersichten enthalten in der ersten Zeile den Verweis „Vertrag vom xx.xx.2006“ und darunter „Zinssatz 5 %“. Auf die Tabellen wird Bezug genommen.

34Des Weiteren beschlagnahmte die Steufa eine Tabelle in polnischer Sprache, die sie später von einem amtlich bestellten Übersetzer übersetzen ließ (nachfolgend „polnische Aufstellung“). In dieser Tabelle werden Darlehenshingaben und -rückzahlungen sowie berechnete und bezahlte Zinsen aufgelistet (Original auf Bl. 676, 1003 und Übersetzung auf Bl. 1002 der Strafakte). Die berechneten Zinsen entsprechen im Wesentlichen den Beträgen in den von Frau K. unterschriebenen Tabellen. Für das Jahr 2008 wird ein Zuführungsbetrag von 220.667,24 EUR ausgewiesen. Handschriftlich ist dort notiert „2012“ und darunter „2 %“ und ein schlecht leserlicher Schriftzug, der als „Ende der Laufzeit“ gelesen werden könnte. Die dort ausgewiesenen Darlehen und Darlehensrückzahlungen sind nicht taggenau, sondern jahresweise erfasst. Auf die Tabelle wird Bezug genommen.

35Weiter fand die Steufa eine (vom Kläger für die X. Sp. z. o.o. als Darlehensnehmer unterzeichnete) Ergänzung vom xx.xx.2008 in polnischer Sprache zu einem Darlehensvertrag vom xx.xx.2006 (Bl. 668 der Strafakte; amtliche Übersetzung auf Bl. 991). Darin heißt es, vier Zahlungen der X. Schweiz AG an die X. Sp. z. o.o. in einer Gesamthöhe von 185.262,93 EUR seien Gegenstand des Darlehensvertrags vom xx.xx.2006.

36Die Steufa beschlagnahmte auch eine E-Mail vom 20.03.2012 von einer polnischen E-Mail-Adresse an den Kläger, in dem dieser um Bestätigung des Saldenstands der Darlehen und der Zinsen „X. Schweiz“ gebeten wird (Bl. 495 der Strafakte; Erinnerung Bl. 685 der Strafakte). Auf einem Ausdruck dieser E-Mail nebst Anlagen ist vom Kläger notiert: „Herrn G. Bitte sofort bestätigen“ sowie „und neuer Zinsvertrag über 2,5 %, bitte“. Die Worte „X. Schweiz“ sind durchgestrichen und handschriftlich durch „Darlehen Schweiz“ ersetzt (Bl. 685 der Strafakte). In den Anlagen sind die unstreitig überlassenen Darlehensbeträge sowie weitere Beträge aufgeführt (Bl. 686 f. der Strafakte). Die Steufa beschlagnahmte auch eine Weiterleitung einer an den Kläger unter dem Betreff „X.“ gerichtete E-Mail vom 22.01.2013 an Herrn G. mit dem Text „Kontostände für ihre Buchhalterin. Bei Rückfragen mich vorher anrufen. Gruß A. B.“ (Bl. 691, 1005 der Strafakte).

37Weiter wurde ein Darlehensvertrag zwischen der X. Schweiz AG und der S. vom xx.xx.2010 beschlagnahmt (Bl. 511, 679 der Strafakte), der vom Kläger für beide Vertragsparteien unterzeichnet wurde. Die Steufa fotografierte und druckte auch ein Schreiben des Klägers an Herrn G. per E-Mail vom 20.12.2012 ab (Bl. 492, 689 der Strafakte), worin es heißt, die S. benötige einen Kredit zum Bau von ... Ferienhäusern. Weiter heißt es „bitte um einen Darlehensvertrag in Höhe von 230.000 Euro. Zinssatz wie in Deutschland z.Z. 2,75 Prozent. Vertrag auf 3 Jahre. Tilgung ab 2013 5 Prozent, Rest Endfällig in einer Summe.“ Ein nicht unterschriebener Darlehensvertrag vom xx.xx.2012 wurde ebenfalls beschlagnahmt (Bl. 512 der Strafakte). Aus Überweisungsträgern ergeben sich Überweisungen der X. Schweiz AG am 06.05.2010 und am 18.08.2010 über rund 120.000 EUR und 65.000 EUR an die S. (Bl. 708 f., 712 der Strafakte).

38Aus einem beschlagnahmten Kontoauszug sind Überweisungen des Klägers vom 12.03.2010 an die X. Schweiz AG in Höhe von 360.000 EUR (Bl. 715 der Strafakte) und in Höhe von 120.000 EUR (Bl. 719 der Strafakte) ersichtlich.

39Die Steufa beschlagnahme schließlich ein „Vermögensverzeichnis auf den xx.xx.2010“ der X. Schweiz AG, das von der Bank III. AG in EUR erstellt worden war.

40Auf eine Mitteilung der Steufa hin forderte der Beklagte den Kläger mit Schreiben vom 03.07.2013 zur Abgabe einer Feststellungserklärung gemäß § 18 Abs. 3 AStG für die Jahr 2006 bis 2011 auf und führte aus, aufgrund der nicht unerheblichen Privatmittel, die der Kläger der X. Schweiz AG zur Verfügung gestellt habe und der Tatsache, dass dieser auch nach Aufgabe der Geschäftsführertätigkeit weiterhin Einfluss auf die Geschäftsführung der X. Schweiz AG ausübe, sei von einem Beteiligungsverhältnis auszugehen (Bl. 792 der Strafakte).

41Der Kläger teilte am 14.08.2013 daraufhin mit, er sei nicht Empfangsbevollmächtigter der X. Schweiz AG und nicht deren Gesellschafter. Er habe als Direktor keinen Einfluss auf die Geschäftsführung gehabt. Er habe private Einzahlungen geleistet zur Finanzierung einer Montagehalle seiner polnischen Firma. Die polnische Firma arbeite mit Verlust (Bl. 966 der Strafakte). Er legte eine weitere Bestätigung von Herrn G. (vom 07.08.2013) bei, in der dieser bestätigt, dass auch seit der Bestätigung vom 15.07.2011 keine „Entschädigung in Form von Gehalt, Spesen oder sonstigen Bezügen“ von der X. Schweiz AG in Liquidation geleistet worden sei.

42Die Steufa teilte dem Beklagten am 10.09.2013 (Bl. 975 f. der Strafakte) mit, auf Grundlage der gefundenen Darlehensverträge mit der S. seien die Zinsansprüche (mangels Kenntnis über Tilgungsleistungen auf Basis der vollen Darlehensbeträge) wie folgt zu berechnen: 4.987,50 EUR für 2010, 9.975 EUR für 2011 und 11.412,50 EUR für 2012.

43In einer Stellungnahme vom 02.10.2013 teilte der Kläger zu den Darlehensbeziehungen zwischen der X. Sp. z. o.o. und der X. Schweiz AG mit: Die X. Schweiz AG habe weder Zinsen noch Tilgung erhalten, weil die X. Sp. z. o.o. mit Verlust arbeite. Es habe „sicher Umstimmigkeiten wegen der Kredithöhe“ aufgrund von Wechselkursschwankungen gegeben.

44Die Steufa vernahm am xx.xx.2013 Frau K., die von 1992 bis 2010 Prokuristin der X. GmbH war. Frau K. teilte mit, die Ergänzung „L.“ auf der Übersicht zur Kreditentwicklung (Bl. 672 der Strafakte) stamme vom Kläger. Auch die handschriftlichen Anmerkungen auf Bl. 676 der Strafakte stammten vom Kläger.

45Frau K. sagte unter anderem aus, sie habe die Aufstellungen vom 15.06.2011 und 16.08.2011 auf Grundlage der ihr vom Kläger überlassenen Saldenlisten der X. Sp. z. o.o. erstellt. Sie habe solche Aufstellungen mehrmals pro Jahr erstellt. Die handschriftliche Anmerkung auf der Aufstellung vom 16.08.2011 stamme vom Kläger (Vernehmungsprotokoll auf Bl. 767 ff. der Strafakte).

46Zum Entwurf des Berichts der Steufa über die steuerlichen Feststellungen vom xx.xx.2013 nahm der Kläger wie folgt Stellung: Er sei nicht Gesellschafter. Die Verbindlichkeit der X. Sp. z. o.o. sei im Jahr 2008 nicht erhöht worden. Die Aufzeichnungen durch Frau K. diesbezüglich könnten nicht nachvollzogen werden (Bl. 1113, 1132).

47Die Steufa ging im abschließenden Bericht über die steuerlichen Feststellungen vom xx.xx.2014 davon aus, dass der Kläger jedenfalls seit der Übernahme des Direktorenamts an der X. Schweiz AG beteiligt war und stützte dies auf mehrere Indizien, insbesondere soweit Vorgänge betroffen sind, die zeitlich nach der Niederlegung des Direktorenamts bei der X. Schweiz AG stattfanden:

48- Bei der Durchsuchung am xx.xx.2013 beschlagnahmte, mit handschriftlichen Ergänzungen des Klägers versehene Vermögensübersicht der Bank III. per 10.03.2010, die ein Konto der X. Schweiz AG betreffe (Bl. 655 der Strafakte)

49- Mitteilung der Bank III. vom 19.08.2008 beinhalte eine „Direct Net Zugriffsberechtigung“ des Klägers für ein Konto der X. Schweiz AG mit Berechtigung von Konten- und Depotabfragen sowie Abfragen zu Zahlungsaufträgen

50- Ergänzung zum Darlehensvertrag vom xx.xx.2008

51- Übersichten Kreditentwicklung vom 15.06.2011 und 16.08.2011 (Aufstellung K.)

52- Übersicht Kreditentwicklung vom 19.12.2012 in polnischer Sprache mit handschriftlichen Anmerkungen des Klägers (polnische Aufstellung)

53- Darlehensverträge vom xx.xx.2010 und vom xx.xx.2012 zwischen der X. Schweiz AG und der S.

54- E-Mail des Klägers vom 20.06.2012 an Herrn G. betreffend ein von der X. Schweiz AG gegenüber der S. zu gewährendes Darlehen

55- E-Mail vom 22.01.2013 des Klägers an Herrn G. betreffend die Darlehens- und Zinsstände per 31.12.2012

56Die X. Schweiz AG sei eine Zwischengesellschaft im Sinne des § 8 AStG. Ihre Einkünfte würden niedrigbesteuert und seien Einkünfte aus passivem Erwerb. Diese unterlägen deshalb beim Kläger der Hinzurechnungsbesteuerung.

57Die Steufa ging davon aus, dass dem Kläger die Zinsansprüche der X. Schweiz AG gegenüber der X. Sp. z. o.o. und der S. nach § 1 Abs. 1 AStG unmittelbar als Kapitaleinkünfte zuzurechnen seien. Davon sei allerdings eine angemessene Marge der X. Schweiz AG abzuziehen. Diese Marge wiederum unterliege der Hinzurechnungsbesteuerung. Die Steufa legte ihrer Berechnung eine Marge der X. Schweiz AG von 5 % des jährlichen Zinsbetrags, mindestens aber 500 EUR zugrunde.

58Der Beklagte schloss sich der Auffassung der Steufa an und erließ am 20.11.2014 Bescheid über die gesonderte Feststellung nach § 18 Abs. 1 bis 3 AStG für die Wirtschaftsjahre 2006 bis 2012/Feststellungsjahre 2007 bis 2013.

59Dagegen legte der Kläger am 12.12.2014 Einspruch ein und trug vor, er sei zu keinem Zeitpunkt Anteilseigner oder Gesellschafter der X. Schweiz AG gewesen.

60Er habe auch nicht, wie es in Tz. 7.2 des Prüfungsberichts heiße, angegeben, dass er Bevollmächtigter über die Konten der X. Schweiz AG gewesen sei. Er habe „für die X. Schweiz AG Gelder zur Sicherheit hinterlegt“ und für dieses Konto die Möglichkeit gehabt, Kontobewegungen anzufordern, jedoch ohne Verfügungsberechtigung. Er, der Kläger, könne keine weiteren Nachweise liefern, wie es der Beklagte gestützt auf § 90 Abs. 2 Abgabenordung (AO) verlange, weil er dazu schlicht nicht in der Lage sei. Insbesondere habe ihm seine Direktorenstellung nicht die Möglichkeit vermittelt, an weitere Unterlagen zu gelangen.

61Die Vermögensübersicht vom 10.03.2010 auf Bl. 655 ff. der Strafakte kenne er, der Kläger, nicht.

62Das Schreiben über die „Direct Net Zugriffsberechtigung“ sei nur ein „Werbebrief einer Schweizer Bank“ gewesen und belege keine Zugriffsberechtigung.

63Es habe keine Darlehenszuführung in Höhe von 220.667 EUR gegeben.

64Er habe auch die handschriftliche Anmerkung auf der Aufstellung K. nicht gemacht.

65Zudem seien die „Aufstellungen K.“ falsch. Der X. Sp. z. o.o. seien insgesamt lediglich Darlehen/Einlagen in Höhe von 570.000 EUR zur Verfügung gestellt worden. Weitere Darlehenszuführungen habe es nicht gegeben. Die Darlehen valutierten nach den Tilgungen in den Jahren 2005 bis 2011 noch mit 424.000 EUR.

66Dieser Fehler von Frau K. habe sich offenbar auch in den Bilanzen der X. Sp. z. o.o. niedergeschlagen. Der Fehler werde derzeit aufgearbeitet und die Bilanzen würden entsprechend korrigiert.

67Zudem sei der Zinssatz von 5 % unüblich. In der Schweiz seien im Streitzeitraum 1 bis 2 % üblich gewesen.

68Er, der Kläger, habe der X. Schweiz AG 740.000 EUR (inkl. einer Einlage von 290.000 EUR) als Sicherheit zur Verfügung gestellt. Davon seien – wie im Prüfungsbericht dargestellt – 400.000 EUR bereits zurückgeflossen. Weitere 98.000 EUR seien auf eines seiner Privatkonten gezahlt worden. Damit bestünden noch Sicherheiten in Höhe 362.000 EUR.

69Mit Einspruchsentscheidung vom 17.02.2016 wies der Beklagte den Einspruch als unbegründet zurück.

70Der Kläger sei an der X. Schweiz AG beteiligt gewesen. Dies ergebe sich aus einer Gesamtschau der Umstände.

71Der Vortrag im Einspruchsverfahren, er habe keinen Zugriff auf die Bankkonten der Gesellschaft gehabt, sei unzutreffend. Das Gegenteil ergebe sich aus der Bestätigung der Z. AG vom 17.10.2011, in der bestätigt werde, dass der Kläger „ab heute keine Unterschriftberechtigung bei den Bankkonten“ (Hervorhebung nur hier) habe. Auch der Kläger selbst habe gegenüber der Steufa am 20.11.2011 erklärt, er habe keine Vollmacht über ein Konto „mehr“ (Hervorhebung nur hier).

72Er habe der X. Schweiz AG über 1,3 Mio. EUR unentgeltlich zur Verfügung gestellt. Die X. Schweiz AG habe der X. Sp. z. o.o. und der S. verzinsliche Darlehen gewährt. Er selbst habe diesen Gesellschaften hingegen keine Darlehen ausgereicht. Es entspreche auch nicht dem üblichen Geschäftsgebahren, einem fremden Unternehmen Gelder in dieser Größenordnung ohne Vertrag zur Verfügung zu stellen.

73Der Kläger habe sein Verhältnis zur X. Schweiz AG und die abgeschlossenen Verträge und Vereinbarungen nicht offengelegt.

74Auch aus der Tatsache, dass der Verwaltungsrat der X. Schweiz AG diese Funktion in ca. 40 weiteren Unternehmen ausgeübt habe, müsse auf eine Alleinanteilseignerschaft des Klägers an der X. Schweiz AG geschlossen werden.

75Der Kläger habe nicht schlüssig darlegen können, warum er der X. Schweiz AG Gelder überwiesen habe. Im Steuerstrafverfahren habe er wechselnde und einander widersprechende Erklärungen angeboten, die er jeweils nicht glaubhaft gemacht habe.

76Er habe auch sein Direktorenamt erst niedergelegt, nachdem er zur Vorlage von Unterlagen aufgefordert worden sei.

77Auf Unmöglichkeit könne sich der Kläger schon deshalb nicht berufen, weil er nicht nur als Direktor, sondern auch als Kapitalgeber faktisch die Möglichkeit gehabt habe, Einblick in die Verhältnisse der X. Schweiz AG zu erlangen.

78Die X. Schweiz AG habe einer niedrigen Besteuerung unterlegen und passive Einkünfte erzielt.

79Die Höhe der zur Verfügung gestellten Mittel sei unklar. Der Kläger habe zunächst im Jahr 2011 mitgeteilt, er habe sein „Restgeld“ zurückerhalten und keinen Kontakt mehr zur X. Schweiz AG. Im Schreiben vom 18.02.2015 habe er mitgeteilt, noch Forderungen in Höhe von 362.000 EUR zu haben.

80Der Vortrag des Klägers, der Zinssatz von 5 % sei für Schweizer Verhältnisse überhöht, sei unerheblich. Die Berechnung des Hinzurechnungsbetrags fuße auf den mit der X. Sp. z. o.o. und der S. tatsächlich vereinbarten Zinssätzen. Davon werde der dem Kläger nach § 1 AStG zugerechnete Betrag – allerdings um die Marge der X. Schweiz AG vermindert – abgezogen. Würde der dem Kläger nach § 1 AStG zuzurechnende Betrag verringert, erhöhe sich mithin der streitgegenständliche Hinzurechnungsbetrag.

81Mit seiner dagegen gerichteten Klage verfolgt der Kläger sein Ziel weiter. Er bestreitet weiterhin, Gesellschafter der X. Schweiz AG gewesen zu sein. Deshalb sei es ihm auch unmöglich, Unterlagen betreffend die X. Schweiz AG vorzulegen. Als Direktor habe er diese Unterlagen nicht privat aufbewahren dürfen; deshalb habe er keine Beweisvorsorge betreiben können.

82Der Beklagte berücksichtige nicht, dass das Bundeszentralamt erst für das Jahr 2011 zur Einschätzung gelange, bei der X. Schweiz AG handele es sich um eine Domizilgesellschaft. Für die Jahre davor ergebe sich aus einem Auszug aus der Datenbank Amadeus (Bl. 1004 der Strafakte), dass es sich bei der X. Schweiz AG um eine tätige Gesellschaft gehandelt habe. Im Jahr 2011 habe der Auflösungsprozess bereits begonnen.

83Es sei auch fraglich, ob die Hinzurechnungsbesteuerung im Verhältnis zur Schweiz Anwendung finde. Es werde auf den Beschluss des Finanzgerichts Münster im AdV-Verfahren verwiesen (2 V 1886/15 F).

84Soweit der Beklagte auf eine treuhänderische Beteiligung des Klägers abstelle, werde dies nicht kommentiert, weil dafür keine Anhaltspunkte bestünden.

85Aus der „Direct Net Zugriffsberechtigung“ ergebe sich gerade kein Zugriffsrecht.

86Zur Rolle der X. Schweiz AG führt der Kläger aus: Herr G. und Herr F. hätten im Jahr 2005 den Vertrieb in der Schweiz übernehmen wollten. Ein Mitarbeiter habe angestellt werden sollen. Der Kläger habe die X. Schweiz AG als „Schweizer Vertriebsgesellschaft“ unterstützen wollen, indem er ihr Gelder für Darlehen an die X. Sp. z. o.o. zur Verfügung gestellt habe. Die Zinsen hätten der X. Schweiz AG dann zur Finanzierung des Handelsvertreters dienen sollen. Dies habe unentgeltlich erfolgen sollen, weil der Vertrieb auch im Interesse der X. GmbH erfolgt wäre. Die Hingabe der Gelder seien eine Art Vertriebskosten gewesen.

87Die Zusammenarbeit mit den Herren F. und G. habe erfolgen sollen, weil er Herrn F. schon von einer Forderungsbeitreibung aus dem Jahr 1985 gekannt habe und seitdem sporadischer Kontakt bestanden habe. Warum auf Seiten von Herrn F. Interesse bestanden habe, den Vertrieb in der Schweiz aufzubauen, könne er, der Kläger, nicht mehr sagen.

88Es habe bei der X. Schweiz AG keinen Mitarbeiter gegeben, der italienisch gesprochen habe. Die Anstellung des Handelsvertreters sei daran gescheitert, dass die X. Sp. z. o.o. keine Zinsen gezahlt habe. Über die X. Schweiz AG sei nichts vertrieben worden. Einmal habe die X. Sp. z. o.o. wohl Werkzeuge und einen Kleinroboter von der X. Schweiz AG gekauft. Genaueres darüber wisse er, der Kläger, aber nicht mehr.

89Mit Investoren habe die X. Schweiz AG nie konkret in Kontakt gestanden. Dabei habe es sich eher um einen Gedanken als um einen konkreten Plan gehandelt.

90Der Kläger teilt mit, die Aufstellung von Frau K. sei falsch und habe auch zu einer falschen Bilanz geführt

91Laut Bilanz seien überlassen worden von der X. Schweiz AG an die X. Sp. z. o.o.

922005 190.000,00 EUR

932006 110.000,00 EUR

942006 120.000,00 EUR

952006 100.000 EUR

962007 50.000 00 EUR

97Gesamt 570.00 EUR

98Tatsächlich seien aber der Betrag von 190.000 EUR und der Betrag von 100.000 EUR direkt von ihm, dem Kläger, als Einlage geleistet worden. Dies habe Frau K. falsch verbucht.

99Die 190.000 EUR seien im Jahr 2005 von ihm, dem Kläger, von seinem Konto bei der Deutschen Bank überwiesen worden und zum Kauf eines Betriebsgrundstücks in Polen verwendet worden. Es handele sich um eine Einlage. Dies könne der polnische Steuerberater bestätigen.

100Die 100.000 EUR seien am 28.09.2006 von seinem, des Klägers, Konto bei der Bank III. überwiesen worden und stellten ebenfalls eine Einlage dar. Der entsprechende Kontoauszug läge der Steufa vor.

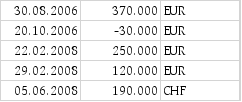

101Es seien keine Zinsen geleistet worden, sondern nur die (von Frau K. zutreffend erfassten) Tilgungen.

102Auch der Betrag von 220.667 EUR sei nicht darlehensweise gegeben worden. Ein Bauunternehmer sei in Insolvenz gegangen und habe diesen Betrag nachverlangt. Aufgrund einer Festpreisvereinbarung sei dieser Betrag aber nie bezahlt worden.

103Seine, des Klägers, Geldflüsse mit der X. Schweiz AG stellten sich wie folgt dar:

1042006 370.000 EUR

105 ./. 30.000 EUR

1062008 120.000 EUR

107 250.000 EUR

1082010 ./. 250.000 EUR

109 ./. 120.000 EUR

110 360.000 EUR

111 120.000 EUR

112 ./. 480.000 EUR

113 ./. 205.000 EUR

1142010/11 ./. 135.000 EUR

115Auf Nachfrage des Berichterstatters hat der Kläger angekündigt, Beispiele dafür zu übermitteln, dass seine Anordnungen gegenüber der X. Schweiz AG teils nicht befolgt worden und mithin nur Bitten oder Anregungen gewesen seien. Nachweise darüber hat der Kläger nicht erbracht.

116Ebenfalls auf Nachfrage des Berichterstatters hat der Kläger eine Bestätigung der Z. AG vom 29.08.2017 eingereicht, in der Herr G. „als ehemaliger Verwaltungsrat“ bestätigt, dass der Kläger keine Aktien an der Gesellschaft gehabt und niemals Einsicht in die Geschäftsbücher gefordert habe. Die Z. AG habe dem Kläger keine Jahresabschlüsse/Bilanzen oder sonstiges Zahlenmaterial zur Verfügung gestellt.

117Der Kläger weist darauf hin, dass die „Aufstellung K.“ auf Bl. 899 (datiert auf den 16.08.2011) eine Rückzahlung vom 14.07.2011 in Höhe von 10.000 EUR an ihn enthalte, die in einer anderen Fassung dieser Aufstellung auf Bl. 772 (datiert auf den 15.06.2011) fehle.

118Der Kläger hat zudem einen Gesellschafterbeschluss der X. Sp. z. o.o. eingereicht, in dem es heißt, die „Aktiva-Immobilie“ werde laut einem näher bezeichneten Gutachten festgesetzt und (ohne nähere Bezeichnung) „das Darlehen“ um 210.917,24 EUR vermindert (Bl. 212, 231 der Gerichtsakte). Der (nicht datierte) Beschluss trete am 31.12.2014 in Kraft. Er ist vom Kläger unterzeichnet. Ein Herr M. hat den Beschluss durch seine Unterschrift „im Namen der X. Sp. z. o.o. akzeptiert“. Der Kläger führt dazu aus, es sei von einem in Konkurs gefallenen Bauunternehmer eine Forderung gestellt worden, die aber nie gezahlt worden sei. Diese Forderung sei bilanzverlängernd auf das Darlehen und die Immobilie verbucht worden. Nachdem er, der Kläger, den Irrtum erkannt habe, sei dies mit dem Beschluss korrigiert worden. Der Kläger hat eine korrigierte Bilanz vorgelegt.

119Der Kläger hat zudem eine „Erklärung“ einer deutsch-polnischen Unternehmensberatung eingereicht, in der mitgeteilt wird, dass bei der X. Sp. z. o.o. die Zinsen von einem (nicht näher bezeichneten) Darlehen in der Höhe von 87.837,26 EUR ausgebucht worden seien (Bl. 229 der Gerichtsakte).

120Auf Nachfrage des Berichterstatters hat der Kläger mitgeteilt, es seien seitens der X. Sp. z. o.o. keine Zinsen an die X. Schweiz AG gezahlt und dementsprechend auch keine Steuern in der Schweiz bezahlt worden.

121Vor dem 4. Senat des Finanzgerichts Münster ist ein Verfahren des Klägers wegen Einkommensteuer 2006 bis 2012 anhängig. Dieses Verfahren ist – nach Anhörung der Beteiligten – mit Beschluss vom 21.06.2019 gemäß § 74 Finanzgerichtsordnung (FGO) bis zur Erledigung des hier vorliegenden Rechtsstreits ausgesetzt worden.

122Der Kläger beantragt,

123das Verfahren mit dem vor dem 4. Senat anhängigen Verfahren (Az.: 4 K 2000/15 E) zur gemeinsamen Verhandlung und Entscheidung zu verbinden, und weiter,

124die Bescheide über die gesonderte Feststellung nach § 18 Abs. 1 bis 3 AStG für die Wirtschaftsjahre 2006 bis 2012/Feststellungsjahre 2007 bis 2013 vom 20.11.2014 in Gestalt der Einspruchsentscheidung vom 17.02.2016 aufzuheben.

125Der Beklagte beantragt,

126die Klage abzuweisen.

127Er stützt sich auf die Ausführungen in der Einspruchsentscheidung und ergänzt:

128Die „Direct Net Zugriffsberechtigung“ sei das Angebot eines Online-Zugriffs und impliziere daher eine bereits bestehende Zugriffsberechtigung.

129Das im Klageverfahren eingereichte Schreiben der Z. AG bestätige nicht, dass der Kläger nicht treuhänderisch beteiligt gewesen sei.

130Auf Anregung des Berichterstatters hat der Beklagte im laufenden Klageverfahren ein Auskunftsersuchen an die Schweizer Steuerbehörden für den Zeitraum ab dem 01.01.2011 gerichtet.

131In der auf das Doppelbesteuerungsabkommen vom 11.08.1971 gestützten Auskunft, auf die im Übrigen Bezug genommen wird, hat die Eidgenössische Steuerverwaltung u.a. mitgeteilt:

132- Der Kläger sei der Steuerverwaltung des Kantons J. nicht bekannt.

133- Die Z. AG habe angegeben, die X. Schweiz AG sei „seit 2011 außer der Vereinnahmung von Zinsen nicht mehr wirklich aktiv“ und deswegen 2013 in Liquidation gesetzt worden.

134- Die X. Schweiz AG sei sowohl gemäß DBA als auch nach innerstaatlichem Recht in der Schweiz ansässig.

135- Die Z. AG habe angegeben, die Anteile seien zwischen dem 01.01.2011 und dem 01.01.2013 dem Kläger zuzurechnen gewesen und dieser habe auch die Stimmrechte innegehabt. Es habe ein Treuhandverhältnis zwischen dem Kläger und Herrn G. bestanden.

136- Die Z. AG habe angegeben, es habe keine Vereinbarung über die Direktorenstellung des Klägers gegeben.

137- Die Steuerverwaltung des Kantons J. gehe davon aus, dass der Kläger die X. Schweiz AG im Zeitraum vom 01.01.2011 und 02.11.2011 rechtsgültig habe vertreten können.

138- Die vom Kläger an die X. Schweiz AG geleisteten Zahlungen (30.08.2006: 370.000 EUR, 22.02.2008: 250.000 EUR; 29.02.2008: 190.000 CHF; 11.03.2010: 120.000 EUR; 12.03.2010: 120.000 EUR) seien laut Angaben der Z. AG verzinst worden. Die Zinsen seien auf die Darlehen gebucht worden. Der Zinssatz habe für Darlehen in EUR im Jahr 2006 3,75 %, im Jahr 2007 3,25 %, im Jahr 2008 3,25 % und im Jahr 2009 2 % betragen; eine weitere Verzinsung sei nicht erfolgt. Für Darlehen in CHF habe die Verzinsung 3,25 % in 2008 und 2 % in 2009 betragen; eine weitere Verzinsung sei nicht erfolgt. Eine Auszahlung der Zinsen sei nicht erfolgt. Es könne nicht ausgeschlossen werden, dass eine Rückzahlung oder Vergütung über die X. Sp. z. o.o. oder die S. erfolgt sei. Weitere Verbindlichkeiten habe es daneben nicht gegeben („außer den üblichen Kreditoren“).

139- Laut der Steuerverwaltung des Kantons J. sei deklariert worden, dass die Gesellschaft ein Darlehen von einem Aktionär erhalten habe; es sei nicht ersichtlich, wer dieser Aktionär/Anteilsinhaber sei.

140- Das Darlehen wurde laut der Steuerverwaltung des Kantons J. im Jahr 2012 zurückgezahlt; laut Angaben der Z. AG wurde es „teilweise zurückgezahlt bzw. mit Forderungen verrechnet“.

141Die Sache ist am 15.05.2018 vor dem Berichterstatter erörtert und am 10.12.2020 vor dem Senat mündlich verhandelt worden. Auf die Sitzungsniederschriften wird Bezug genommen.

Entscheidungsgründe

142Das Verfahren war nicht mit dem vor dem 4. Senat unter dem Aktenzeichen 4 K 2000/15 E geführten Verfahren (zuständigkeitsbegründend) zu verbinden. Nach § 73 Abs. 1 Satz 1 FGO kann das Gericht durch Beschluss mehrere bei ihm anhängige Verfahren zu gemeinsamer Verhandlung und Entscheidung verbinden. Im Streitfall kommt eine Verbindung schon deshalb nicht in Betracht, weil der erkennende Senat nicht für das vor dem 4. Senat geführte Verfahren wegen Einkommensteuer zuständig ist und auch die Voraussetzungen für eine zuständigkeitsbegründende senatsübergreifende Verbindung nicht vorliegen. Nach den unter Teil B IV.3.b) getroffenen Regelungen des Geschäftsverteilungsplans des Finanzgerichts Münster kann ein Senat ein Klageverfahren, für das ein anderer Senat zuständig ist, durch Verbindung mit einem bei ihm anhängigen anderen Klageverfahren gemäß § 73 FGO zuständigkeitsbegründend an sich ziehen,

143- wenn die Verbindung nach § 73 Abs. 2 FGO notwendig ist und das Klagebegehren den höheren Streitwert aufweist (Doppelbuchst. aa) oder

144- wenn es sich um Klagen mit denselben Beteiligten handelt und der andere Senat zustimmt (Doppelbuchst. bb) oder

145- wenn alle Verfahrensbeteiligten und der andere Senat zustimmen (Doppelbuchst. cc).

146Die Regelung des Doppelbuchst. aa ist nicht einschlägig, weil diese voraussetzt, dass an sich eine notwendige Beiladung vorzunehmen wäre. Eine Beiladung des Klägers zu diesem Verfahren (oder dem vor dem 4. Senat anhängigen Verfahren) kommt jedoch nicht in Betracht, weil er in beiden Verfahren Kläger ist. Unabhängig hiervon kommt eine Verbindung durch den erkennenden Senat auch deshalb nicht in Betracht, weil das Verfahren vor dem 4. Senat dasjenige mit dem höheren Streitwert ist. Doppelbuchst. bb ist nicht einschlägig, weil die Beteiligten nicht identisch sind; Beklagter im Verfahren vor dem 4. Senat ist das Finanzamt H.. Doppelbuchst. cc ist nicht einschlägig, weil der Beklagte im hiesigen Verfahren einer Verbindung nicht zugestimmt hat; er hat vielmehr beantragt, die Klage abzuweisen.

147Die zulässige Klage ist unbegründet. Der angefochtene Bescheid ist rechtmäßig und verletzt den Kläger nicht in seinen Rechten, § 100 Abs. 1 Satz 1 FGO.

148Der Beklagte hat die streitigen Einkünfte zu Recht und in nicht zu beanstandender Höhe gesondert festgestellt.

149Gemäß § 18 Abs. 1 Satz 1 AStG werden die Besteuerungsgrundlagen für die Anwendung der §§ 7 bis 14 AStG gesondert festgestellt.

150Für diese Feststellung ist der Beklagte örtlich zuständig. Die Zuständigkeit ergibt sich aus der auf die Verordnungsermächtigung des § 17 Abs. 2 Satz 3 Nr. 2 des Finanzverwaltungsgesetzes gestützten Regelung in § 12 der Verordnung über die Zuständigkeiten der Finanzämter vom 17.06.2013, GV. NRW 2013, 350; diese Regelung geht § 18 Abs. 2 Satz 1 AStG vor.

151Der Inhalt der gesonderten Feststellung ist nicht zu beanstanden.

152Nach § 10 Abs. 1 Satz 1 AStG sind die nach § 7 Abs. 1 AStG steuerpflichtigen Einkünfte bei dem unbeschränkt Steuerpflichtigen mit dem Betrag, der sich nach Abzug der Steuern ergibt, die zu Lasten der ausländischen Gesellschaft von diesen Einkünften sowie von dem diesen Einkünften zugrunde liegenden Vermögen erhoben worden sind, anzusetzen (Hinzurechnungsbetrag).

153Die Voraussetzungen des § 7 Abs. 1 AStG liegen vor. Danach sind, wenn unbeschränkt Steuerpflichtige an einer Körperschaft, die weder Geschäftsleitung noch Sitz im Geltungsbereich dieses Gesetzes hat und die nicht gemäß § 3 Abs. 1 des Körperschaftsteuergesetzes von der Körperschaftsteuerpflicht ausgenommen ist (ausländische Gesellschaft), zu mehr als der Hälfte beteiligt sind, die Einkünfte, für die diese Gesellschaft Zwischengesellschaft ist, bei jedem der Beteiligten mit dem Teil steuerpflichtig, der auf die ihm zuzurechnende Beteiligung am Nennkapital der Gesellschaft entfällt.

154Der Kläger ist unbeschränkt steuerpflichtig.

155Die X. Schweiz AG ist ausländische Gesellschaft im Sinne des § 7 Abs. 1 AStG. Sie ist als Aktiengesellschaft eine Körperschaft (zum Einstufung einer Schweizer AG als Kapitalgesellschaft nach dem Typenvergleich FG Münster, Urteil vom 12.04.2019, 13 K 3645/16, FR 2019, 723). Sie hat weder ihren Sitz noch ihre Geschäftsleitung im Geltungsbereich des AStG. Die X. Schweiz AG hat ihren Sitz in der Schweiz, weil sie nach Schweizer Recht gegründet wurde und keine Sitzverlegung stattgefunden hat. Auch ihre Geschäftsleitung fand ausschließlich in der Schweiz statt. Nach § 10 AO ist die Geschäftsleitung der Mittelpunkt der geschäftlichen Oberleitung. An welchem Ort sich der Mittelpunkt der geschäftlichen Oberleitung befindet, ist nach den tatsächlichen Verhältnissen im Einzelfall zu entscheiden. Der Ort der Geschäftsleitung befindet sich regelmäßig an dem Ort, an dem die zur Vertretung der Gesellschaft befugte Person die ihr obliegende geschäftsführende Tätigkeit entfaltet (vgl. nur BFH, Urteil vom 23.01.1991, I R 22/90, BStBl II 1991, 554; Steinhauff in Hübschmann/Hepp/Spitaler, AO/FGO, § 10 AO Rn. 14 m.w.N.). Entscheidend ist der Ort, an dem die sog. Tagesgeschäfte erledigt werden, d.h. an dem die zur Vertretung befugten Personen die tatsächlichen, organisatorischen und rechtsgeschäftlichen Handlungen vornehmen, die der gewöhnliche Betrieb der Gesellschaft mit sich bringt (ständige Rechtsprechung, vgl. nur BFH, Urteil vom 19.03.2002, I R 15/01, BFH/NV 2002, 1441 m.w.N.). Wenn es (wie bei rein vermögensverwaltenden Gesellschaften) kein „Tagesgeschäft“, sondern nur unregelmäßig zu treffende Entscheidungen gibt, ist auf den Ort abzustellen, an dem solche Entscheidungen getroffen werden (Kalbfleisch in: Bott/Walter, KStG, § 1 Rn. 16). Indiziell kann von Bedeutung sein, wo das Büro oder mangels eines Büros der Wohnsitz des Geschäftsführers ist, wo die Geschäftsunterlagen aufbewahrt, die Korrespondenz geführt und Kontoarbeiten erledigt werden (BFH, Urteil vom 23.01.1991, I R 22/90, BStBl II 1991, 554). Der Rechnungslegung, dem Zahlungsverkehr und der Buchhaltung kommt daher als zentralen Verwaltungsaufgaben besondere Bedeutung zu (BFH, Urteil vom 19.03.2002, I R 15/01, BFH/NV 2002, 1441).

156Nach dieser Maßgabe ist der Mittelpunkt der geschäftlichen Oberleitung in der Schweiz. Mitglieder der Geschäftsführung waren der Kläger (bis zur Niederlegung seines Direktorenamts) und der jeweilige Verwaltungsrat (Herr F. bzw. Herr G.). Die geschäftliche Oberleitung fand unabhängig davon in der Schweiz statt, inwieweit der Kläger überhaupt mit der Geschäftsführung der Gesellschaft befasst war. Nach Aussage des Klägers war er nur für einen Teilbereich (nämlich die Verwaltung der von ihm zur Verfügung gestellten Gelder „als Sicherheiten“) überhaupt zuständig. Damit hätte die geschäftliche Oberleitung allein dem jeweiligen Verwaltungsrat oblegen; diese waren ausschließlich in der Schweiz tätig. Selbst wenn man aber – was naheliegt – davon ausgeht, dass der Kläger an der Geschäftsleitung des gesamten Unternehmens beteiligt gewesen wäre, läge der Mittelpunkt der geschäftlichen Oberleitung dennoch in der Schweiz. Die Rechnungslegung, der Zahlungsverkehr und die Buchhaltung wurden in der Schweiz abgewickelt. Dies entspricht dem Vortrag des Klägers, der insoweit durch die Feststellungen der Steuerfahndung bestätigt wird. Die Steuerfahndung hat nur vereinzelte die X. Schweiz AG betreffende Unterlagen in den Wohn- und Geschäftsräumen des Klägers gefunden. Die zentrale Durchführung und Aufbewahrung fand daher offensichtlich in der Schweiz statt. Dies entspricht dem Vortrag des Klägers und wird auch dadurch bestätigt, dass der Kläger eine Anfrage aus Polen betreffend die Darlehensstände zwischen der X. Sp. z. o.o. und der X. Schweiz AG an Herrn G. zur „Bestätigung“ (Bl. 685 der Strafakte) und als „Kontostände für Ihre Buchhalterin“ (Bl. 691 der Strafakte) weitergeleitet hat. Daraus ist ersichtlich, dass die laufenden Darlehensbeziehungen von Herrn G. und mithin in der Schweiz überwacht wurden. Auch sonstige Unterlagen (Bilanzen, Jahresabschlüsse, Kontoauszüge) sind nach Aussage des Klägers und insofern von Herrn G. schriftlich bestätigt in der Schweiz erstellt und aufbewahrt worden. Zwar hat die Steufa auch einen Darlehensvertrag (Bl. 679 der Strafakte) gefunden, der auf Seiten der X. Schweiz AG vom Kläger unterschrieben wurde. Als Ort des Vertragsschlusses wird aber E. (Italien) angegeben, sodass sich auch daraus keine Geschäftsleitung im Inland ableiten lässt. Einen weiteren Vertrag (den Ergänzungsvertrag vom xx.xx.2008, Bl. 668 der Strafakte) hat auf Seiten der X. Schweiz AG Herr F. unterschrieben. Dort ist als Ort des Vertragsschlusses Polen angegeben; es kann dahinstehen, ob dies tatsächlich der Ort der Zeichnung war, weil sich daraus jedenfalls keine Anhaltspunkte für eine Geschäftsleitung im Inland ableiten lassen.

157Dieses Ergebnis entspricht schließlich auch der Auskunft der Schweizerischen Steuerverwaltung. Nach dieser Auskunft geht die kantonale Steuerverwaltung von der Ansässigkeit der X. Schweiz AG in der Schweiz aus. Damit geht die kantonale Steuerverwaltung entweder davon aus, dass die X. Schweiz AG nur in der Schweiz unbeschränkt steuerpflichtig ist (Art. 4 Abs. 1 des Abkommens vom 11.08.1971 zwischen der Bundesrepublik Deutschland und der Schweizerischen Eidgenossenschaft zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom Vermögen – DBA Schweiz) oder aber, dass sich der Mittelpunkt ihrer tatsächlichen Geschäftsleitung in der Schweiz befindet (Art. 4 Abs. 8 DBA Schweiz).

158Der Senat sieht dieses Ergebnis zudem dadurch bestätigt, dass der Berichterstatter (im Erörterungstermin) ausdrücklich darauf hingewiesen hat, dass die Klage Erfolg hätte, wenn die Geschäftsleitung im Inland läge. Auf die Aufforderung, die Zusammenarbeit mit Herrn F. und Herrn G. vor und nach der Niederlegung des Direktorenamts (Anlässe, Häufigkeit und Arten des Kontakts[persönliche Treffen, Telefonate, E-Mails?], Aufgabenverteilung, Zuständigkeiten, faktische Rollenverteilung) näher darzulegen (gerichtliches Schreiben vom 17.10.2018), hat der Kläger indes nichts vorgetragen, obwohl er zur Mitwirkung in erhöhtem Maße verpflichtet war (§ 90 Abs. 2 AO).

159Der Kläger ist an der X. Schweiz AG mehr als zur Hälfte beteiligt. Nach der Legaldefinition des § 7 Abs. 2 Satz 1 AStG ist ein unbeschränkt Steuerpflichtiger im Sinne des Absatzes 1 an einer ausländischen Gesellschaft zu mehr als der Hälfte beteiligt, wenn ihm am Ende des Wirtschaftsjahres der Gesellschaft, in dem sie die Einkünfte nach Absatz 1 bezogen hat (maßgebendes Wirtschaftsjahr), mehr als 50 Prozent der Anteile oder der Stimmrechte an der ausländischen Gesellschaft zuzurechnen sind. Die Vorschrift des § 39 Abs. 2 Nr. 1 Satz 2 AO findet Anwendung (Protzen in: Kraft, AStG § 7 Rn. 125).

160Der Kläger war alleiniger, treuhänderischer Beteiligter der X. Schweiz AG. Dies hat die Z. AG gegenüber der Schweizerischen Steuerverwaltung im Rahmen des Auskunftsersuchens angegeben. Es gibt keinen Anlass – wie vom Kläger angeregt –, über diese Aussage hinaus einen (gemeint wohl: schriftlichen) Nachweis dieser Aussage seitens der Z. AG einzuholen. Dies ergibt sich aus folgenden Umständen:

161- Es ist schon nicht klar, ob ein schriftlicher Treuhandvertrag überhaupt vorliegt. Dies ist umso fernliegender, als nach der Aussage des Klägers und der Aussage des Herrn G. auch ansonsten keine Verträge vorliegen, etwa über die Zurverfügungstellung der Gelder seitens des Klägers oder dessen Ausübung des Direktorenamts.

162- Der Kläger könnte und müsste solche Nachweise oder eine Bestätigung, dass keine Nachweise vorliegen, im Übrigen kraft eigener Obliegenheit vorlegen, § 76 Abs. 1 Satz 4 FGO, § 90 Abs. 2 AO. Dies wäre dem Kläger auch möglich, was sich daran zeigt, dass er mehrfach zu anderen Fragen Bestätigungen von Herr G. angefordert und vorgelegt hat.

163- Der Senat musste Herrn G. auch nicht von Amts wegen laden. Nach ständiger Rechtsprechung ist ein im Ausland ansässiger Zeuge bei Auslandssachverhalten nicht von Amts wegen zu laden, sondern muss nach § 76 Abs. 1 Satz 4 FGO i.V.m. § 90 Abs. 2 AO in der mündlichen Verhandlung gestellt werden (BFH, Urteil vom 11.08.2011, V R 50/09, BStBl II 2012).

164- Es war auch nicht geboten, den Versuch zu unternehmen, Herrn G. als Zeugen im Ausland konsularisch vernehmen zu lassen. Zwar sieht das Prozessrecht diese Möglichkeit vor (§ 155 FGO i.V.m. §§ 363, 364 der Zivilprozessordnung). Der Senat hält es aber nach dem ihm insoweit zustehenden Ermessen (BFH, Urteil vom 11.08.2011, V R 50/09, BStBl II 2012 m.w.N.) nicht für sachgerecht, diesen Versuch zu unternehmen. Eine solche Vernehmung könnte nur dann zu einem von der schriftlichen Aussage des Herrn G. abweichenden Ergebnis führen, wenn nach der Vernehmung Zweifel an seiner Glaubwürdigkeit bestünden. Dafür müsste sich das Gericht aber einen persönlichen Eindruck verschaffen, den es bei einer konsularischen Vernehmung gerade nicht bekommt.

165Die Aussage des Herrn G. gegenüber der Eidgenössischen Steuerverwaltung wird zudem durch folgende Umstände untermauert:

166- Der Kläger hatte bereits vor dem Jahr 2005 Kontakt zu (noch anders firmierenden) X. Schweiz AG, was sich aus einer Zahlung über 500.000 EUR seitens der X. Schweiz AG ergibt. Der Rechtsgrund dieser Zahlung ist nicht mehr aufklärbar. Der Kläger hat mitgeteilt, es habe sich wohl um eine „Umbuchung“ gehandelt.

167- Auf einem nicht datierten Notizzettel des Klägers (Rückseite von Bl. 397 der Strafakte) befinden sich Notizen zum Kauf bzw. zur Gründung einer Kapitalgesellschaft, der X. AG oder GmbH, in D. in der Schweiz. Auf diesem Zettel findet sich auch die konkrete Adresse der X. Schweiz AG.

168- Mit der Übernahme des Direktorenamts, die zeitlich im Zusammenhang mit den ersten Darlehensgewährungen stand, wurde zugleich die Firma der Gesellschaft und deren Gesellschaftszweck geändert und an die Firmen- und Tätigkeitsbeschreibungen anderer Gesellschaften (X. GmbH, X. Sp. z. o.o.) angepasst, deren Alleingesellschafter der Kläger ist.

169- Der Kläger hat der X. Schweiz AG Gelder in erheblichem Umfang zur Verfügung gestellt. Seine Erklärungen dafür hat er fortlaufend an neuere Ermittlungsergebnisse angepasst. So hat er zunächst erklärt, er habe der X. Schweiz AG unentgeltlich helfen wollen, einen Investor zu finden, der zum Zwecke des Arbeitsplatzerhalts in Deutschland die X. GmbH kauft. Die Gelder habe er für private Zwecke, nämlich einen Hauskauf in Italien und Renovierungsarbeiten zur Verfügung gestellt, weil ein Mitarbeiter italienisch gesprochen habe. An beiden Erklärungen hat der Kläger später nicht festgehalten. Er hat sodann im November 2011 mitgeteilt, es gebe keine Kontakte mehr zur X. Schweiz AG. Nachdem bei der zweiten Durchsuchung die Darlehensbeziehung zur X. Sp. z. o.o. offengelegt wurde, hat er angeben, dass Geld sei zur Errichtung einer Montagehalle verwendet worden. Im Vorfeld der mündlichen Verhandlung hat er schließlich erneut vorgetragen, dass das Geld nur privaten Zwecken, unter anderem einem Bootskauf, gedient habe.

170- Die Angaben, wann das Geld seitens der X. Schweiz AG zurückgezahlt wurde, variieren ebenfalls. So hat der Kläger zunächst im November 2010 mitgeteilt, sein Restgeld zurückerhalten zu haben. Später, in der Einspruchsbegründung im Dezember 2014, hat er mitgeteilt, die Darlehen valutierten noch mit 362.000 EUR. Im Klageverfahren bezifferte er den Darlehensstand Ende 2012 mit rund 134.000 EUR, die später getilgt worden seien.

171- Der Kläger hat zudem, – wie sich aus dem aufgefundenen E-Mail-Verkehr ergibt – entgegen seiner Aussage auch noch nach der Niederlegung seines Direktorenamts (auf den Abschluss weiterer Darlehensverträge gerichtete) Anweisungen an die Geschäftsführung der X. Schweiz AG erteilt. Dies ist nur durch eine (treuhänderische) Anteilseignerschaft zu erklären. Belege für die Behauptung, seine Bitten um bestimmte Handlungen hätten nicht immer Erfolg gehabt, hat der Kläger auch auf Nachfrage nicht vorgelegt.

172- Auch ist die unentgeltliche Tätigkeit des Klägers für die X. Schweiz AG und die (nach seinen eigenen Angaben unverzinsliche) Hingabe von Darlehen nur durch eine Anteilseignerschaft zu erklären.

173Die X. Schweiz AG war auch Zwischengesellschaft für die erzielten Zinseinkünfte. Nach § 8 Abs. 1 AStG ist eine ausländische Gesellschaft Zwischengesellschaft für Einkünfte, die einer niedrigen Besteuerung unterliegen und die nicht aus einer der im Katalog des § 8 Abs. 1 Nr. 1 bis 10 AStG aufgeführten (sog. aktiven) Tätigkeit stammen.

174Die X. Schweiz AG unterlag in der Schweiz – was auch seitens des Klägers nicht in Abrede gestellt wird – einer niedrigen Besteuerung. Nach § 8 Abs. 3 AStG liegt eine niedrige Besteuerung im Sinne des § 8 Abs. 1 AStG vor, wenn die Einkünfte der ausländischen Gesellschaft einer Belastung durch Ertragsteuern von weniger als 25 Prozent unterliegen, ohne dass dies auf einem Ausgleich mit Einkünften aus anderen Quellen beruht. Der Kläger hat angegeben, es seien keine Steuern gezahlt worden. Die Steuersätze in J. betrugen in den Streitjahren höchstens (im Jahr 2006) 17,83 % (Steuerfuss von 159,617 % auf einen kantonalen Steuersatz von 11,173 %. In den nachfolgenden Jahren sanken der Steuerfuss und der kantonale Steuersatz (https://www.zg.ch/behoerden/finanzdirektion/steuerverwaltung/steuerfuss).

175Die Zinseinkünfte stammen auch nicht aus einer aktiven Tätigkeit. Einzig in Betracht kommt eine aktive Tätigkeit i.S. des § 8 Abs. 1 Nr. 7 AStG. Danach sind aktive Einkünfte solche aus der Aufnahme und darlehensweisen Vergabe von Kapital, für das der Steuerpflichtige nachweist, dass es ausschließlich auf ausländischen Kapitalmärkten und nicht bei einer ihm oder der ausländischen Gesellschaft nahestehenden Person im Sinne des § 1 Abs. 2 AStG aufgenommen und außerhalb des Geltungsbereichs dieses Gesetzes gelegenen Betrieben oder Betriebsstätten, die ihre Bruttoerträge ausschließlich oder fast ausschließlich aus unter die Nummern 1 bis 6 fallenden Tätigkeiten beziehen, oder innerhalb des Geltungsbereichs dieses Gesetzes gelegenen Betrieben oder Betriebsstätten zugeführt wird. Die X. Schweiz AG hat Einkünfte aus der darlehensweise Vergabe von Kapital erzielt. Der Kläger hat aber nicht nachgewiesen, dass das überlassene Kapital ausschließlich auf ausländischen Kapitalmärkten oder fremden Dritten aufgenommen wurde. Vielmehr ist unstreitig, dass der Kläger selbst der X. Schweiz AG Gelder zur Verfügung gestellt hat.

176Die Voraussetzungen der Ausnahmebestimmung des § 8 Abs. 2 AStG liegen nicht vor. Diese Ausnahmebestimmung gilt nicht für ausländische Gesellschaften in der Schweiz, sondern nur für solche in Mitgliedstaaten der EU oder Vertragsstaaten des EWR.

177Dieses Ergebnis steht mit Unionsrecht in Einklang, und zwar sowohl für die Wirtschaftsjahre 2006 bis 2010 als auch für die Wirtschaftsjahre 2011 und 2012.

178Für die Wirtschaftsjahre 2006 bis 2010 hat der Kläger keinen unionsrechtlich begründeten Anspruch, im Rahmen eines sog. Motivtests den Gegenbeweis anzutreten, dass keine künstliche Gestaltung vorliegt. Ein solcher Anspruch kann sich im Verhältnis zu Drittstaaten wie der Schweiz nur aus der Kapitalverkehrsfreiheit der Art. 56 ff. des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) ergeben. Nach der Rechtsprechung des Europäischen Gerichtshofs (EuGH) muss dem Steuerpflichtigen bei Sachverhalten innerhalb des Gebiets der Europäischen Union (EU) die Möglichkeit offenstehen, Anhaltspunkte für etwaige wirtschaftliche Gründe für den Abschluss des betreffenden Geschäfts beizubringen (EuGH, Urteil vom 26.02.2019, C-135/17, juris-Rn. 87; BFH, Urteil vom 22.05.2019, I R 11/19, BFHE 265, 322; BFH, Urteil vom 18.12.2019, I R 59/17, BFHE 268, 30). Im Verhältnis zu Drittstaaten muss ein Mitgliedstaat diese Möglichkeit indes nur gewähren, wenn ein rechtlicher Rahmen besteht, der insbesondere vertragliche Verpflichtungen vorsieht, die es den Steuerbehörden dieses Mitgliedstaats ermöglichen können, die Richtigkeit der Informationen in Bezug auf die betreffende Gesellschaft zu überprüfen, die zum Nachweis dafür vorgelegt werden, dass die Beteiligung des Steuerpflichtigen an ihr nicht auf einer künstlichen Gestaltung beruht (EuGH, Urteil vom 26.02.2019, C-135/17, „X“, juris-Rn. 91). Im Streitfall besteht ein solcher Informationsaustausch mit der Schweiz erst seit dem Jahr 2011 (BFH, Urteil vom 22.05.2019, I R 11/19, BFHE 265, 322).

179Für die Jahre 2011 und 2012, in denen der Kläger die unionsrechtlich begründete Möglichkeit hat, den Nachweis wirtschaftlicher Gründe für die Beziehungen zur X. Schweiz AG zu erbringen und damit die Annahme einer rein künstlichen Gestaltung zu widerlegen, fehlt es an einem solchen Nachweis. Der Kläger hat keine Tatsachen dafür vorgebracht, dass seine Beziehungen zur X. Schweiz AG nicht auf einer rein künstlichen Gestaltung beruhen. Der EuGH hat den Begriff der rein künstlichen Gestaltung im Urteil vom 12.09.2006 (C-196/04, „Cadbury Schweppes“) im Rahmen der Niederlassungsfreiheit dahingehend präzisiert, dass die Niederlassung einer Gesellschaft in einem Mitgliedstaat eine „rein künstliche Gestaltung“ darstellt, wenn auf der Grundlage objektiver, von dritter Seite nachprüfbarer Anhaltspunkte festgestellt wird, dass diese Gesellschaft eine fiktive Ansiedlung ist, da sie keine wirkliche wirtschaftliche Tätigkeit im Hoheitsgebiet des Aufnahmemitgliedstaats entfaltet, wobei das Ausmaß ihres greifbaren Vorhandenseins in Form von Geschäftsräumen, Personal und Ausrüstungsgegenständen zu berücksichtigen ist. Derartige „fiktive Niederlassungen“, die Merkmale einer als „Briefkastenfirma“ oder „Strohfirma“ fungierenden Gesellschaft aufweisen, könnten zur Vorbeugung der Steuerhinterziehung und der Steuerumgehung einer besonderen Steuerregelung unterworfen werden, ohne dass die Niederlassungsfreiheit dem entgegenstünde. Im Urteil vom 26.02.2019 (C-135/17, „X“) hat der EuGH entschieden, dass der Begriff der künstlichen Gestaltung im Rahmen der Kapitalverkehrsfreiheit nicht unbedingt deckungsgleich sei. Zwar könnten die genannten Indizien auch im Rahmen der Kapitalverkehrsfreiheit als Indizien für das Vorliegen einer rein künstlichen Gestaltung dienen, insbesondere wenn es sich als notwendig erweise, den wirtschaftlichen Grund für eine Beteiligung an einer Gesellschaft, die keine eigenen wirtschaftlichen Tätigkeiten entfaltet, zu bewerten. Als künstliche Gestaltung könne aber darüber hinausgehend auch jede Vorkehrung gelten, bei der das Hauptziel oder eines der Hauptziele darin bestehe, durch Tätigkeiten im Hoheitsgebiet eines Mitgliedstaats erzielte Gewinne künstlich in Drittländer mit niedrigem Besteuerungsniveau zu transferieren.

180Im Streitfall geht es um die Beteiligung an einer Gesellschaft ohne eigene wirtschaftliche Tätigkeiten, sodass maßgeblich auf die für die Niederlassungsfreiheit entwickelten Kriterien abgestellt werden kann. Danach ist von einer rein künstlichen Gestaltung auszugehen.

181– Im Ausgangspunkt hat die Z. AG im Rahmen des Auskunftsersuchens angegeben, dass die X. Schweiz AG ab dem Jahr 2011 außer der Vereinnahmung von Zinsen nicht mehr wirtschaftlich aktiv gewesen sei. Auf diese Antwort haben die Z. AG und die Schweizerischen Steuerbehörden auch bei der Frage verwiesen, ob es sich bei der X. Schweiz AG um eine Domizilgesellschaft gehandelt habe. Der Senat versteht dies so, dass sowohl die Schweizer Steuerbehörden als auch die Z. vom Vorliegen einer Domizilgesellschaft ausgehen. Zu berücksichtigen ist dabei, dass der Zeitraum, auf den sich das Auskunftsersuchen bezog, am 01.01.2011 begann und der davor liegende Zeitraum nicht abgefragt werden konnte.

182– Anhaltspunkte für „Substanz“ der X. Schweiz AG gibt es nicht.

183- 184

Die X. Schweiz AG verfügte über keine eigenen Geschäftsräume. Sie hatte ihren Geschäftssitz unter der Adresse jener Treuhandgesellschaft, deren Angestellter als Verwaltungsrat fungierte. Diese Adresse ist bereits auf dem Zettel (Rückseite von Bl. 397 der Strafakte) mit handschriftlichen Notizen zu finden, aus denen hervorgeht, dass sich der Kläger mit einer Kapitalgesellschaft unter der Bezeichnung X. Schweiz GmbH oder X. Schweiz AG befasst hat. Gegenteiliges zu eigenen Geschäftsräumen ist nicht vorgetragen.

- 185

Die Gesellschaft verfügte nicht über Wirtschaftsgüter des Anlagevermögens. Selbst unter der Annahme, dass eine vermögensverwaltende Gesellschaft nur wenig Anlagevermögen benötigt, ist ein Minimum an Geschäftsausstattung nicht festzustellen.

- 186

Schließlich ist auch davon auszugehen, dass die Gesellschaft (außer dem Verwaltungsrat, dem Kläger als Director und später dem Liquidator) kein Personal hatte. Der Kläger hat hierzu keine Angaben gemacht.

187Der Kläger, den diesbezüglich gemäß § 90 Abs. 2 AO eine gesteigerte Mitwirkungspflicht trifft, hat keinerlei Angaben zu einer wirklichen wirtschaftlichen Tätigkeit der X. Schweiz AG gemacht hat. Er beruft sich für die Behauptung, dass keine rein künstliche Gestaltung vorliege, allein auf einen Auszug aus der Datenbank „Amadeus“, den die Steuerfahndung offenbar im Rahmen einer Internet-Recherche ausgedruckt hat. Zwar werden dort mehrere Mitarbeiter und ein Umsatz von fast 800.000 EUR in den Jahren 2010 und 2011 und über 4 Mio. EUR im Jahr 2012 genannt. Der Senat gelangt zu dem Schluss, dass diese Daten nicht den Tatsachen entsprechen. Denn diese Informationen widersprechen der Angabe des Verwaltungsrats gegenüber den Schweizer Steuerbehörden im Rahmen des Auskunftsersuchens: Herr G. hat angegeben, die X. Schweiz AG sei ab dem Jahr 2011 „außer der Vereinnahmung von Zinsen nicht mehr wirklich aktiv“ gewesen. Es ist auch nicht ersichtlich, woher die Daten aus der Datenbank stammen. Auf dem Ausdruck wird die Q. ... AG als „Information Provider“ benannt. Woher dieser die Daten hat, ist nicht ersichtlich. Gegen das Vorliegen von Personal, Räumen und Geschäftsausstattung spricht auch, dass die X. Schweiz AG offenbar nicht über eine eigene E-Mail-Adressen verfügte. Der Kläger hat seine die X. Schweiz AG betreffenden E-Mails an die E-Mail-Adresse des Verwaltungsrats bei der Z. AG gerichtet.

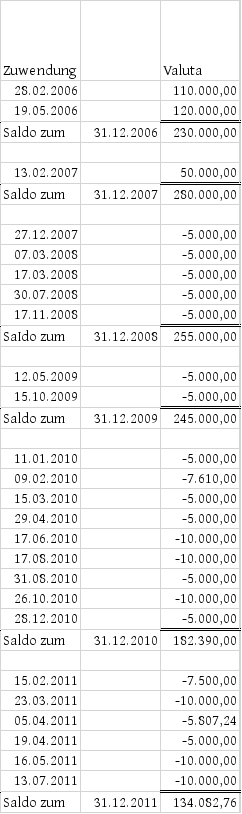

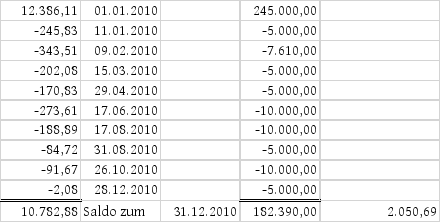

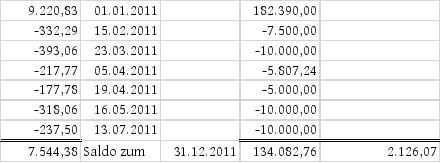

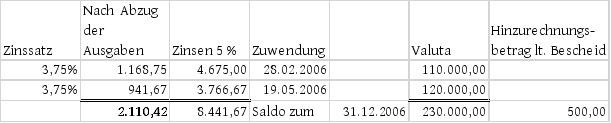

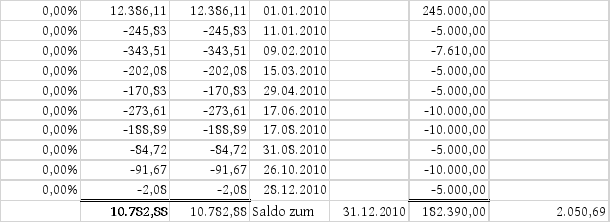

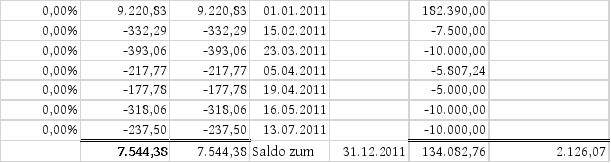

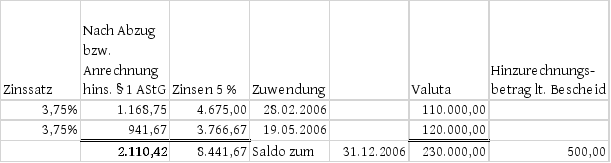

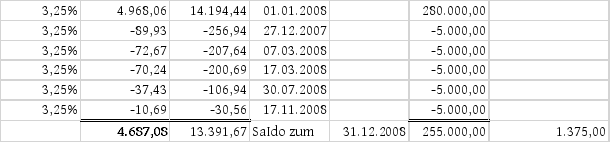

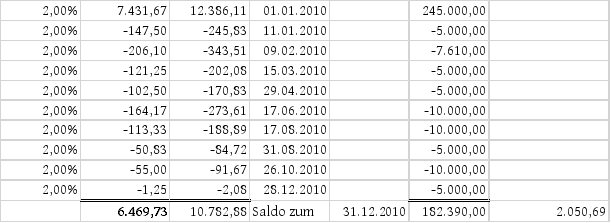

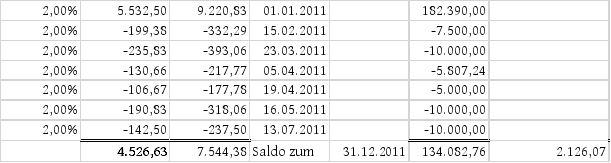

188Wirtschaftliche Gründe für die Geschäftsbeziehungen des Klägers zur X. Schweiz AG sind nicht dargetan. Der Kläger hat zunächst behauptet, seine unentgeltliche Tätigkeit für die X. Schweiz AG habe einem beabsichtigten Kauf der X. GmbH durch die X. Schweiz AG und einen Schweizer Investor gedient. Im Klageverfahren hat er klargestellt, dieses Szenario sei lediglich gedanklicher Natur gewesen und habe sich nie konkretisiert. Zu den Überweisungen an die X. Schweiz AG hat er zunächst mitgeteilt, diese hätten privaten Angelegenheiten gedient und seien „für Hauskauf, für mich, für Reparaturarbeiten“ geleistet worden. Später, nachdem die Steuerfahndung Unterlagen zu einer Darlehensbeziehung zur X. Sp. z. o.o. beschlagnahmt hatte, teilte er mit, die Gelder hätten der Finanzierung einer Montagehalle in Polen gedient. Der Senat kann offenlassen, ob dies zutrifft. Wäre dies so, ergäben sich daraus keine wirtschaftlichen Gründe für eine Beteiligung an der X. Schweiz AG. Die vom Kläger angeführten Gründe aus dem polnischen Gesellschaftsrecht sind nicht näher substantiiert. Sofern damit das Abzugsverbot im Rahmen einer ausländischen Gesellschafter-Fremdfinanzierung gemeint ist (dazu https://www.iww.de/pistb/schwerpunktthema/polen-steuerreform-2015-in-polen-aenderungen-im-bereich-der-gesellschafterfremdfinanzierung-f84339), greift dieses auch für Finanzierungen durch Schwestergesellschaften, sodass die Finanzierung über die X. Schweiz AG keinen wirtschaftlichen Grund darstellt.

189Die Hinzurechnungsbeträge sind auch der Höhe nach nicht zu beanstanden. Die Einkünfte der X. Schweiz AG sind dem Kläger, der sämtliche Anteile treuhänderisch hielt, zur Gänze zuzurechnen.

190Es muss nicht entschieden werden, ob die X. Schweiz AG der X. Sp. z. o.o. über die unstreitigen Beträge hinausgehende Beträge darlehensweise überlassen hat. Denn bereits bei Zugrundelegung der unstreitigen Beträge übersteigen die zuzurechnenden Einkünfte der X. Schweiz AG die in den Bescheiden gesondert festgestellten Hinzurechnungsbeträge. Der Kläger ist daher (hinsichtlich der Höhe der Hinzurechnungsbeträge) nicht beschwert; der Senat ist an einer Erhöhung der Hinzurechnungsbeträge durch das Verböserungsverbot gehindert.

191Bei der Ermittlung der eingenommenen Zinsen ist ein Zinssatz von 5 % zugrunde zu legen. Dieser ergibt sich aus den verschiedenen von der Steufa beschlagnahmten Tabellen, die teils auf den Darlehensvertrag vom xx.xx.2006 verweisen. Die dort aufgeführten Zinsbeträge entsprechen schließlich im Wesentlichen den Beträgen in der Aufstellung, die der Kläger am 20.03.2012 an Herrn G. „zur Bestätigung“ geschickt hat. Dies bestätigt, dass der Zinssatz von 5 % tatsächlich angesetzt wurde.

192Soweit sich der Kläger erstmals im Vorfeld der mündlichen Verhandlung auf einen geringeren Zinssatz beruft, hat er seinen Vortrag nicht untermauert, sondern sich in der mündlichen Verhandlung auf die Nichterweislichkeit des Zinssatzes gestützt. Der Vortrag ist überdies widersprüchlich. Die Tabellen, auf denen dieser Zinssatz aufgeführt ist, sind auch nach Aussage des Klägers der polnischen Bilanz zugrunde gelegt worden. Spätere Berichtigungen betrafen nach dem Vortrag des Klägers ausschließlich weitere Darlehenszuführungen, nicht aber den Zinssatz. Soweit der Kläger erstmals vor der mündlichen Verhandlung vorträgt, der Zinssatz zwischen der X. Schweiz AG und der X. Sp. z. o.o. entspreche den von Herrn G. im Auskunftsersuchen erklärten Beträgen, handelt es sich hierbei offensichtlich um eine Fehlinterpretation der Ausführungen im Auskunftsersuchen. Bei den genannten Zinssätzen handelt es sich ausdrücklich um die des „Aktionärsdarlehens“, also des Darlehens des Klägers an die X. Schweiz AG. Auch der Hinweis des Klägers auf die handschriftliche Notiz auf einer Übersicht „2012 2 % Ende der Laufzeit“ ist nicht geeignet, einen Zinssatz von 2 % darzulegen; insbesondere könnte diese Notiz auch so verstanden werden, dass ein solcher Zinssatz nach 2012 und somit nach dem Streitzeitraum greifen würde. Den nach den vorhandenen Unterlagen (Aufstellung K., Änderungsvertrag vom xx.xx.2008) existierenden Darlehensvertrag hat der Kläger trotz Nachfrage nicht vorgelegt.

193Bei diesem Zinssatz ergeben sich für die Zeitspanne der Darlehensgewährung bis Ende des jeweiligen Wirtschaftsjahres die in der folgenden Tabelle aufgeführten Zinsbeträge. In der ersten Spalte „Zinsen“ sind die zeitanteiligen Zinsen, in der zweiten Spalte „Zuwendung“ das Datum der Zuwendung und in der vierten Spalte „Valuta“ die Beträge, die die X. Schweiz AG unstreitig an die X. Sp. z. o.o. überlassen hat, aufgeführt. Die letzte Zeile der jeweiligen Tabelle enthält die Summen der Zinsen und der Darlehensvaluta zum Jahresende.

194Die Beträge überschreiten die vom Beklagten angesetzten Hinzurechnungsbeträge (Spalte ganz rechts). Der Kläger ist nicht beschwert. Der Senat ist aufgrund des sog. Verböserungsverbots gehindert, einen höheren Betrag anzusetzen.

1952006

196

1972007

198

1992008

200

2012009

202

2032010

204

2052011

206

2072012

208

209Für das Jahr 2012 ist bei der Darlehensvaluta der Wert angesetzt, den der Kläger für Ende 2011 angegeben hat. Weitere Tilgungen sind nicht vorgetragen und aus den Akten nicht ersichtlich. Vielmehr ist aus den Akten ersichtlich, dass der (vom Kläger als überhöht angesehene Wert) von 635.000 EUR jedenfalls bis zum 19.12.2012 unverändert bleibt (Bl. 675, 676 der Strafakten).

210Der Senat kann dahinstehen lassen, ob für die Ermittlung des Hinzurechnungsbetrags das Zuflussprinzip anzuwenden ist und ob – was der Kläger in Abrede stellt – die geschuldeten Zinsen der X. Schweiz AG tatsächlich zugeflossen sind. Denn nach ständiger Rechtsprechung des BFH, der der Senat sich anschließt, findet bei beherrschenden Gesellschaftern der Zufluss eines Vermögensvorteils bereits im Zeitpunkt der Fälligkeit der Forderung statt, weil der beherrschende Gesellschafter es regelmäßig in der Hand hat, sich geschuldete Beträge auszahlen zu lassen. Dies gilt jedenfalls dann, wenn der Anspruch eindeutig, unbestritten und fällig ist und sich gegen eine zahlungsfähige Gesellschaft richtet (BFH, Urteil vom 02.12.2014, VIII R 2/12, BStBl II 2015, 333). Die Zuflussfiktion findet auch Anwendung, wenn eine ausländische Kapitalgesellschaft beherrscht wird (FG Münster, Urteil vom 17.01.2020, 4 K 1526/16 E, EFG 2020, 525 zu einer Sp. Z o.o.). Der Kläger hat die X. Sp. z. o.o. als Alleingesellschafter beherrscht. Für die Zuflussfiktion ist, anders als der Kläger meint, unerheblich, ob diese mit Verlust gewirtschaftet hat, weil daraus noch keine Zahlungsunfähigkeit resultiert. Anhaltspunkte für eine Zahlungsfähigkeit sind nicht vorgetragen und auch nicht ersichtlich. Für die Jahre ab 2008 wird die Zahlungsfähigkeit zusätzlich dadurch belegt, dass unstreitig Tilgungsleistungen erbracht wurden.

211Die Hinzurechnungsbeträge unterschreiten auch bei Berücksichtigung von (tatsächlichen oder als Kehrseite zu Berichtigungsbeträgen nach § 1 AStG zu berücksichtigenden) Ausgaben, die mit den Zinseinnahmen im Zusammenhang stehen, nicht die festgestellten Hinzurechnungsbeträge.

212Der Kläger hat in der mündlichen Verhandlung mitgeteilt, dass der Einkommensteuerbescheid für 2006 aufgrund der Auskünfte der Z. AG im Auskunftsersuchen zur Höhe der verbuchten Zinsen geändert worden sei. Im Änderungsbescheid sei auch der Hinweis erteilt worden, auch in den Folgejahren seien die von der Z. AG mitgeteilten Zinsen nunmehr ohne Anwendung des § 1 Abs. 1 AStG zu erfassen.

213Für das hiesige Verfahren haben die Änderungen keine Bedeutung. Wenn die mitgeteilten Zinsen als Ausgaben bei der Einkünfteermittlung berücksichtigt würden, ergäben sich weiterhin Einkünfte, die über die festgestellten Hinzurechnungsbeträge hinausgingen. Es ergeben sich die nachfolgend ersichtlichen Beträge. Die Beträge nach Anrechnung der nach § 1 AStG zu berücksichtigenden Beträge (zweite Spalte in der jeweiligen untersten Zeile) überschreiten den vom Beklagten jeweils angesetzten Hinzurechnungsbetrag.

2142006

215

2162007

217

2182008

219

2202009

221

2222010

223

2242011

225

2262012

227

228Weitere Ausgaben sind nicht geltend gemacht und nicht ersichtlich. Es sind insbesondere keine ausländischen Steuern abzuziehen, weil die X. Schweiz AG nach Angaben des Klägers keine Steuern gezahlt hat und der Kläger zum Nachweis etwaiger Steuern verpflichtet gewesen wäre.

229Es ergäben sich auch dann keine niedrigeren als die in den Bescheiden festgestellten Hinzurechnungsbeträge, wenn (stattdessen oder zusätzlich) im Verhältnis zwischen dem Kläger und der X. Schweiz AG eine Berichtigung nach § 1 AStG stattgefunden hat oder stattfinden müsste. Eine in diesem Fall denkbare Anrechnung von Berichtigungsbeträgen nach § 1 AStG auf die Hinzurechnungsbeträge §§ 7, 18 AStG ist nach Auffassung des Senats in der streitgegenständlichen Konstellation, in der Adressat des § 1 AStG und des § 7 AStG dasselbe Steuersubjekt ist, nicht vorzunehmen.

230Das Verhältnis der §§ 1 und 7 AStG ist für die streitgegenständliche Konstellation umstritten und höchstrichterlich nicht entschieden. Für die Konstellation, in der die Anwendung des § 7 AStG einerseits und des § 1 AStG andererseits gegenüber verschiedenen Rechtssubjekten erfolgen, hat der BFH einen Vorrang des § 7 AStG abgelehnt. Abzustellen sei auf das jeweilige einzelne Steuersubjekt. In der dem Urteil des BFH zugrunde liegenden Konstellation, in der der Gesellschafter einer inländischen GmbH einer ausländischen Enkelgesellschaft ein unüblich niedrig verzinstes Darlehen gewährte, seien die Einkünfte des Gesellschafters im Sinne des § 1 Abs. 1 Satz 1 AStG gemindert und diese Minderung insbesondere nicht durch die Hinzurechnung nach §§ 7 ff. AStG beseitigt. Auch komme es wegen der Verschiedenheit der betroffenen Rechtssubjekte (Gesellschafter als Betroffener der Regelung des § 1 AStG und inländische GmbH als Betroffene der Regelung des § 7 AStG) nicht zu einer Doppelbesteuerung. Daher könne eine Beseitigung der Überbesteuerung nur im Billigkeitswege erfolgen, über die in einem gesonderten Verfahren zu entscheiden sei (BFH, Urteil vom 19.03.2002, I R 4/01, BStBl II 2002, 644).

231Teils wird dafür plädiert, diese Entscheidung des BFH auf die streitgegenständliche Konstellation zu übertragen, in der die Rechtsfolgen der §§ 1 und 7 AStG beim gleichen Rechtssubjekt eintreten. Nach dieser Ansicht soll § 1 AStG jedenfalls im Ergebnis Vorrang zukommen, wobei teils offen bleibt, ob dieser Vorrang im Festsetzung- oder Feststellungsverfahren oder aber in einem gesonderten Billigkeitsverfahren berücksichtigt werden soll (KB, Anmerkung in IStR 2002, 670; Blümich/Pohl, § 1 AStG Rn. 21; Jacobsen in: Kaufmann et. al., AStG-eKommentar, § 7 Rn. 5; Tz. 10.1.1. AEAStG; BMF-Schreiben vom 23.02.1983, BStBl I 1983, 218). Soweit ausdrücklich für eine Berücksichtigung im Feststellungsverfahren plädiert wird, wird dies einerseits daraus abgeleitet, dass infolge der nach § 1 AStG vorzunehmenden Einkünftekorrektur die Einkünfte der ausländischen Gesellschaft nicht mehr im Sinne des § 8 Abs. 1 AStG niedrigbesteuert seien (Schnitger, IStR 2012, 289, 293). Andererseits wird dies auch daraus abgeleitet, dass nur ein solcher Vorrang dem Charakter des § 1 AStG als Einkünftekorrekturvorschrift Rechnung trage (Kaminski in: Strunk/Kaminski/Köhler, § 1 AStG Rn. 31).

232Nach anderer Auffassung kommt (umgekehrt) der Vorschrift des § 7 AStG Vorrang zu, weil die Hinzurechnung nach § 7 AStG die Minderung der Einkünfte im Sinne des § 1 AStG beseitige (FG Münster, Urteil vom 07.08.1997, EFG 1997, 1289; Wassermeyer in: Flick/Wassermeyer/Baumhoff u.a., § 1 AStG Rn. 416, 467; wohl auch Protzen in: Kraft, § 7 AStG Rn. 50). Der Vorrang des § 7 AStG trage dem Umstand Rechnung, dass für eine Einkünftekorrektur nach § 1 AStG nur dann Anlass bestehe, wenn die Einkünfte nicht schon aus anderem Grund in der zutreffenden Höhe erfasst würden; § 1 AStG müsse insofern teleologisch reduziert ausgelegt werden (Wassermeyer in: Flick/Wassermeyer/Baumhoff u.a., § 1 AStG Rn. 416). Dies gelte spätestens seit der Neufassung des § 1 Abs. 1 AStG nach Inkrafttreten des Unternehmensteuerreformgesetzes 2008, weil die Vorschrift seitdem als Auffangtatbestand normiert sei (Dorner in: Kaufmann et. al., AStG-eKommentar, § 1 Rn. 33_13).

233Der Senat folgt der Auffassung, wonach § 7 AStG vorrangig anzuwenden ist. Dieser Vorrang ergibt sich daraus, dass die Einkünfte des Klägers nach Anwendung des § 7 AStG insoweit eben nicht mehr im Sinne des § 1 AStG gemindert werden. Für die Zeiträume nach 2008 ist § 1 AStG überdies dem Gesetzeswortlaut nach subsidiär („unbeschadet anderer Bestimmungen“). Das Argument der Gegenansicht, § 7 AStG komme nicht zur Anwendung, weil nach Anwendung des § 1 AStG keine niedrig besteuerten Einkünfte im Sinne des § 8 Abs. 1 AStG mehr vorlägen, übersieht, dass das Gesetz in der Legaldefinition der niedrigen Besteuerung in § 8 Abs. 3 AStG ausschließlich auf die Besteuerung durch den ausländischen Staat abstellt, wie Satz 2 der Legaldefinition zeigt. In verfahrensrechtlicher Hinsicht ist es schließlich aus Praktikabilitätsgründen vorzuziehen, eine Beseitigung der Doppelbesteuerung im Rahmen des Folgebescheids vorzunehmen, weil dieser sämtliche Besteuerungsgrundlagen (und nicht nur die gesondert festzustellenden) beinhaltet.

234Im Übrigen wären die Hinzurechnungsbeträge auch dann nicht überhöht und der Kläger insoweit beschwert, wenn eine Doppelbelastung durch gleichzeitige Anwendung der §§ 1 und 7 AStG durch eine Minderung des Hinzurechnungsbetrags zu vermeiden wäre.

235Der Beklagte hat den Hinzurechnungsbetrag wie folgt gemindert:

236- Er ist (unter Berücksichtigung der Behauptung des Klägers, er habe der X. Schweiz AG die Gelder unverzinslich überlassen) davon ausgegangen, dass beim Kläger nach § 1 AStG Zinsen auf Basis eines fremdüblichen Zinssatzes anzusetzen seien.

237- Bei der Höhe des Zinssatzes ist der Beklagte vom gegenüber der X. Sp. z. o.o. vereinbarten Zinssatz in Höhe von 5 % ausgegangen, hat diesen aber gemindert, weil die X. Schweiz AG unter fremden Dritten einen Teil der Zinseinnahmen einbehalten hätte. Der Beklagte hat einen Einbehalt von 5 %, mindestens 500 EUR pro Kalenderjahr, für angemessen erachtet.

238Zutreffend ist bei dieser Vorgehensweise im Ausgangspunkt, dass auch im Verhältnis Kläger/X. Schweiz AG nur Beträge in der Höhe berücksichtigt werden, in der Darlehen von der X. Schweiz AG an die X. Sp. z. o.o. ausgereicht wurden. Der Senat hält die Aufstellung der Klägervertreter im Schriftsatz vom 09.12.2020 insoweit für unzutreffend, als diese Anrechnungsbeträge auf Grundlage der insgesamt vom Kläger an die X. Schweiz AG überlassenen Gelder berechnet wurden. Denn nur soweit die Gelder „durchgereicht“ wurden, kann es überhaupt zu einer Doppelbelastung durch § 1 und § 7 AStG kommen.

239Allerdings hielte es der Senat nicht für zutreffend, als Zinssatz bei Anwendung des § 1 AStG (Verhältnis des Klägers zur X. Schweiz AG) den im Verhältnis zwischen X. Schweiz AG und X. Sp. z. o.o. geltenden Zinssatz anzusetzen und der X. Schweiz AG nur eine Marge zu belassen. Der bei Anwendung des § 1 AStG anzusetzende Zinssatz hat sich nicht, jedenfalls nicht vorrangig, an dem Zinssatz zwischen der X. Schweiz AG und der X. Sp. z. o.o. zu orientieren, sondern an einem fremdüblichen Zinssatz.

240Der Senat hält die im Rahmen des Auskunftsersuchens angegeben Zinssätze für fremdüblich. Der Kläger selbst hat zunächst vorgetragen, üblich seien Zinssätze von 1 bis 2 % gewesen, jedoch in der zuletzt vorgelegten Aufstellung etwaige Anrechnungsbeträge ebenfalls auf Basis der im Auskunftsersuchen mitgeteilten Zinssätze ermittelt. Zu Gunsten des Klägers geht der Senat von den höheren Zinssätzen aus. Soweit die Z. AG im Auskunftsersuchen erklärt hat, ab 2010 seien keine Zinsen mehr verbucht worden, legt der Senat zu Gunsten des Klägers den letzten erklärten Zinssatz von 2 % zugrunde. Ebenfalls zu Gunsten des Klägers legt der Senat jeweils den Stand der Darlehen im Verhältnis X. Schweiz AG und X. Sp. z. o.o. in voller Höhe zugrunde, obwohl der Kläger ab 2011 nach seinen Angaben geringere Beträge an die X. Schweiz AG ausgereicht hat, als diese an die X. Sp. z. o.o. ausgereicht hat, und es insoweit nicht in voller Höhe zu einer Doppelbelastung „durchgereichter“ Beträge gekommen sein dürfte.

241Der Senat sieht sich nicht veranlasst, zu Gunsten des Klägers höhere als die im Rahmen des Auskunftsersuchens mitgeteilten Zinssätze anzusetzen. Der Kläger hat keine Aufzeichnungen geführt, die er nach § 90 Abs. 3 AO, § 1 Abs. 4 Satz 1 Buchst. a AStG zu führen verpflichtet gewesen wäre. Im Rahmen der gebotenen Schätzung kann der Schätzungsrahmen zu Lasten des Steuerpflichtigen ausgeschöpft werden (vgl. § 162 Abs. 3 Satz 2 AO). Der Senat sieht den Schätzungsrahmen mit den im Rahmen des Auskunftsersuchens mitgeteilten Werten bis einschließlich 2009 und ab 2010 jedenfalls bei einem Zinssatz von 2 % nicht als unterschritten an. Insbesondere spricht dafür, der X. Schweiz AG im Rahmen des § 7 AStG nicht nur eine Marge – etwa in Höhe der vom Beklagten angesetzten 5 % der Zinseinkünfte – zu belassen, dass die X. Schweiz AG auch eine Zinsarbitrage hätte erwirtschaften können. Dafür könnte zwar (im Rahmen einer Betrachtung sämtlicher Beteiligter, also des Klägers, der X. Schweiz AG und der X. Sp. z. o.o.) angeführt werden, dass es nicht fremdüblich ist, bei der „Durchleitung“ eines Darlehens der durchleitenden Vertragspartei die volle Zinsarbitrage zu überlassen. Richtigerweise ist aber bei der Berichtigung nach § 1 AStG nur das Verhältnis zwischen Kläger und X. Schweiz AG einzubeziehen. Denn es ist nicht ersichtlich, warum die X. Schweiz AG einen mehr als marktüblichen Zins an den Kläger zahlen sollte. Zwar kann es Indiz für einen (im Fremdvergleich) zu niedrigen Zins sein, wenn das überlassene Kapital zu einem deutlich höheren Zinssatz weitergegeben wird. Im Streitfall aber ist – worauf der Kläger selbst hinweist – das Kapital nach Polen an eine Verluste erwirtschaftende Gesellschaft überlassen worden. Dies lässt nicht den Schluss zu, dass die von der Z. AG im Rahmen des Auskunftsersuchens erklärten Zinssätze (bis Ende 2009) unter dem Gesichtspunkt der Fremdüblichkeit zu niedrig waren.

242Ergänzt oder ersetzt man die Ausgaben durch die Anrechnungsbeträge, die sich aus einer Korrektur nach § 1 AStG ergeben, ergeben sich folgende Beträge. Die Beträge nach Abzug bzw. Anrechnung der nach § 1 AStG zu berücksichtigenden Beträge (zweite Spalte in der jeweiligen untersten Zeile) überschreiten den vom Beklagten jeweils angesetzten Hinzurechnungsbetrag. Der Kläger ist daher nicht beschwert. Der Senat ist aufgrund des sog. Verböserungsverbots gehindert, einen höheren Betrag anzusetzen.

2432006

244

2452007

246

2472008