1Tatbestand

2Streitig ist die steuerrechtliche Behandlung von Aufwendungen der Klägerin für Büroräume eines Kommanditisten und seiner Ehefrau sowie der Fahrten des Kommanditisten von der Adresse dieser Büroräume zu dem Unternehmenssitz der Klägerin.

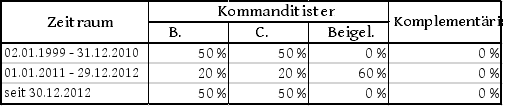

3Die Beteiligungen am Vermögen der Klägerin stellten sich seit ihrer Errichtung wie folgt dar:

4

5Die Kommanditisten der Klägerin waren jeweils in demselben Umfang an der Komplementärin beteiligt. Die Kommanditisten B. und C. waren darüber hinaus Geschäftsführer der Komplementärin.

6Der Unternehmenssitz der Klägerin befand sich in E-Stadt (F-Str. 1). Unternehmensgegenstand war die Entwicklung von Maschinen und Anlagen (Sondermaschinenbau). Die Klägerin stellte den Kommanditisten B. und C. Fahrzeuge zur Verfügung, die diese auch für private Zwecke sowie die An- und Abfahrten zum und vom Unternehmenssitz nutzen konnten.

7Der Kommanditist C. lebte mit seiner Ehefrau in dem Haus H-Straße 2, G-Stadt (ca. 55 km Entfernungskilometer zum Unternehmenssitz). Die Ehefrau war Eigentümerin dieses Hauses, das nach einer Zurechnungsfortschreibung ein Einfamilienhaus ist (§ 75 Abs. 1 Nr. 4, Abs. 5 des Bewertungsgesetzes). Es verfügt über drei Stockwerke (Erd-, Ober- und Dachgeschoss) sowie einen Keller. Das Haus wird über einen zentralen Eingang betreten. Hinter diesem befindet sich ein Treppenhaus, das auch als Windfang für die Erdgeschossräume dient. Die Räume im Erdgeschoss können durch eine Windfangtür betreten werden. Die Räume im Keller, Ober- und Dachgeschoss werden über den zentralen Eingang und das Treppenhaus betreten. Im Übrigen befindet sich auf der straßenabseitig gelegenen Rückseite des Hauses ein separater Kellerraum, der über einen eigenen Zugang (Treppe, Außentür) verfügt und nicht mit den übrigen Kellerräumen verbunden ist. Während des gesamten Streitzeitraums (2010 - 2013) lebte der Kommanditist C. mit seiner Ehefrau im Obergeschoss des Hauses. In den Erdgeschossräumen lebten bis zum Jahr 2012 die Eltern des Kommanditisten C. (vgl. hierzu die von der Klägerin übersandte Zeichnung, Bl. 90 der Gerichtsakte).

8Im Jahr 1999 schloss die Ehefrau des Kommanditisten C. mit der Klägerin einen Mietvertrag über Geschäftsräume. Hiernach vermietete die Ehefrau des Kommanditisten C. an die Klägerin zur Benutzung als Geschäftsraum und zum Betrieb eines Büros einen Büroraum (20m2) im Erdgeschoss für monatlich 320 DM (163,61 €; jährlich 1.963,36 €; 8,20 €/m2). Wegen der weiteren Einzelheiten – insbesondere hinsichtlich der Regelungen zum Mietobjekt, der Mietzeit und der Zahlung des Mietzinses – wird auf den Mietvertrag verwiesen (Bl. 1440 ff. der Vertragsakte des Beklagten).

9Ab dem Jahr 1999 nutzte der Kommanditist C. den separat begehbaren Kellerraum als Büro. Die von der Straße nicht einsehbare Eingangstür zu diesem Kellerraum war mit der Firma der Klägerin beschriftet. In den Jahren 2010 und 2011 nutzte auch die im Rahmen einer geringfügigen Beschäftigung bei der Klägerin angestellte Ehefrau des Kommanditisten C. den Kellerraum als Büro. Nach dem Tod der Eltern des Kommanditisten C. nutzte er – ab dem Juli 2012 und zusätzlich zu dem Kellerraum – den zuvor von seinen Eltern als Schlafzimmer genutzten Raum im Erdgeschoss als Büro. In diesen Räumen befindet sich Büroinventar. Insgesamt sind 4 Arbeitsplätze (jeweils mit Schreibtisch und Schreibtischstuhl) vorhanden. Wegen der weiteren Einzelheiten wird auf die von der Klägerin übersandten Fotos verwiesen (Bl. 91-94 und 96-101 der Gerichtsakte).

10Das Finanzamt für Groß- und Konzernbetriebsprüfung J-Stadt führte für die Streitjahre eine steuerliche Außenprüfung hinsichtlich der gesonderten und einheitlichen Feststellung von Besteuerungsgrundlagen bei der Klägerin durch. Bei einer Besichtigung des Hauses H-Straße 2, G-Stadt stellte der Prüfer fest, dass die Ehefrau des Kommanditisten C. der Klägerin – zusätzlich zu dem angemieteten Büroraum im Erdgeschoss – unentgeltlich einen Büroraum im Keller überlassen habe. Die Klägerin habe das Büro des Kommanditisten C. als eigene Niederlassung angemeldet. Ein Firmenschild sei von der Straße nicht zu sehen. Kunden könnten lediglich am Straßenrand parken. Der Kommanditist C. habe vorgetragen, dass er in den Büros einen Teil seiner mitunternehmerischen Tätigkeit ausübe, insbesondere erstelle er technische Planungen und führe Telefonate mit Kunden über einen Telefonanschluss der Klägerin. Darüber hinaus seien die Büros für Kundengespräche zugänglich und es würde teilweise Material angeliefert. Er fahre lediglich an zwei bis drei Tagen pro Woche zum Unternehmenssitz der Klägerin. Die übrigen Tage sei er auf Dienstreisen oder nutze die Büroräume im Haus H-Straße 2, G-Stadt. Abschließend hielt der Prüfer fest, dass zwischen den Beteiligten streitig sei, ob die Büros zum einen betriebsstättenähnliche Räume und zum anderen in den häuslichen Bereich eingebunden seien. Der Prüfer vertrat hierzu die Auffassung, dass eine nach außen erkennbare Widmung für einen intensiven und dauerhaften Publikumsverkehr oder andere nach außen erkennbare Umstände, die die häusliche Privatsphäre zugunsten eines eindeutig betrieblichen Bereichs überlagern, nicht erkennbar seien (Bl. 1857 der Rechtbehelfsakte des Beklagten).

11In dem abschließenden Bericht über die Betriebsprüfung stellte der Prüfer unter anderem fest, dass die Büroräume in dem Haus H-Straße 2, häusliche Arbeitszimmer des Kommanditisten C. seien. Hieraus folge zum einen, dass der Betriebsausgabenabzug für Fahrten zwischen diesem Grundstück und dem Unternehmenssitz gemäß § 4 Abs. 5 Satz 1 Nr. 6 des Einkommensteuergesetzes (EStG) zu begrenzen sei (Tz. 2.4.2) und zum anderen, dass die Mietzahlungen der Klägerin an die Ehefrau des Kommanditisten dem Abzugsverbot des § 4 Abs. 5 Satz 1 Nr. 6b EStG unterlägen, da der Kommanditist C. auch über ein Büro am Unternehmenssitz der Klägerin verfüge (Tz. 2.5). Darüber hinaus stellte der Prüfer fest, dass auch die Fahrten des Kommanditisten B. zwischen seinem Wohnhaus und dem Unternehmenssitz als Fahrten zwischen Wohnung und Betrieb anzusehen sein. Das von diesem Kommanditisten genutzte häusliche Arbeitszimmer sei ebenfalls Bestandteil seines Wohnhauses (Tz. 2.4.2).

12Der Beklagte schloss sich diesen Feststellungen an und änderte dementsprechend die bereits erlassenen Bescheide über die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen für die Jahre 2010 bis 2013 (2010: § 173 Abs. 1 Nr. 1 AO, 2011-2013: § 164 Abs. 2 AO).

13Hiergegen legte die Klägerin Einspruch ein. Zur Begründung führte sie im Wesentlichen an, dass der von der Ehefrau des Kommanditisten C. angemietete Büroraum kein häusliches Arbeitszimmer, sondern eine Betriebsstätte sei. Der Büroraum sei bereits deshalb nicht als häusliches Arbeitszimmer i. S. d. § 4 Abs. 5 Satz 1 Nr. 6b EStG zu behandeln, da in diesem auch die Ehefrau des Kommanditisten C. tätig gewesen sei und demzufolge einerseits Einkünfte aus nichtselbständiger und andererseits Einkünfte aus Vermietung und Verpachtung erzielte. Im Arbeitnehmerbereich liege nach der Rechtsprechung des Bundesfinanzhofs (BFH) kein häusliches Arbeitszimmer vor, wenn die Räume an den Arbeitgeber vermietet sind. Hieraus folge, dass ein Betriebsausgabenabzugsverbot gemäß § 4 Abs. 5 Satz 1 Nr. 6b EStG nicht in Betracht komme. Aus demselben Grund seien die Fahrten zwischen diesem Büroraum und dem Firmensitz der Klägerin keine Fahrten zwischen Wohnung und Betriebsstätte, sondern Fahrten zwischen zwei Betriebsstätten. Eine Betriebsausgabenabzugsbegrenzung gemäß § 4 Abs. 5 Satz 1 Nr. 6 EStG sei daher nicht vorzunehmen. Lediglich hilfsweise berief sie sich auf ein beim Bundesfinanzhof (BFH) anhängiges Verfahren (VIII R 14/15) zur Höhe der Betriebsausgabenbegrenzung, da der Kommanditist C. lediglich an zwei bis drei Tagen pro Woche zum Unternehmenssitz gefahren sei. Hinsichtlich des Kommanditisten B. führte sie an, dass die Betriebsprüfung die Aufwendungen für die Miete von dem von Frau B. angemieteten Büroraum anerkannt worden seien, da dort die kaufmännische Zentrale angesiedelt war. Dort hätten bis zum Jahr 2013 zwei Mitarbeiter gearbeitet. Da es sich somit um eine Betriebsstätte bzw. Geschäftsstelle handle, seien die Fahrten zum Unternehmenssitz betrieblich veranlasst.

14Der Beklagte stimmte der Auffassung der Klägerin hinsichtlich des Kommanditisten B. zu. Da sich in seinem Wohnhaus die kaufmännische Zentrale mit zwei Angestellten befunden habe, werde hierdurch die Einbindung dieses Büroraums in die häusliche Sphäre überlagert. Er gab dem Einspruchsbegehren insoweit statt.

15Im Übrigen wurde das Vorverfahren durch eine Teil-Einspruchsentscheidung abgeschlossen. In dieser Einspruchsentscheidung wies der Beklagte die Einsprüche insoweit als unbegründet zurück, als sie dem Grunde nach die Betriebsausgabenbegrenzung gemäß § 4 Abs. 5 Satz 1 Nr. 6 EStG und das Betriebsausgabenabzugsverbot gemäß § 4 Abs. 5 Satz 1 Nr. 6b EStG betrafen. Der Höhe nach wurde hinsichtlich der Betriebsausgabenbegrenzung nach § 4 Abs. 5 Satz 1 Nr. 6 EStG nicht entschieden. Insoweit ruht das Einspruchsverfahren in Hinblick auf das Verfahren BFH VIII R 14/15. Zur Begründung der Einspruchsentscheidung führte der Beklagte im Wesentlichen aus, dass auch die Anmietung des Büroraums von der Ehefrau des Kommanditisten C. nicht dazu führe, dass dieser Raum aus der häuslichen Sphäre herausgelöst werde und daher steuerlich nicht wie ein häusliches Arbeitszimmer zu behandeln sei.

16Wegen dieser Teil-Einspruchsentscheidung hat die Klägerin Klage erhoben. Zur Begründung vertieft sie ihr Vorbringen aus der Einspruchsbegründung.

17Die Klägerin beantragt,

18die Bescheide über die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen für 2010 bis 2013 nach Maßgabe der Klagebegründung zu ändern,

19hilfsweise, für den Fall des (Teil-)Unterliegens, die Revision zuzulassen.

20Der Beklagte beantragt,

21 die Klage abzuweisen,

22 hilfsweise, für den Fall des (Teil-)Unterliegens, die Revision zuzulassen.

23Zur Begründung verweist er im Wesentlichen auf seine Einspruchsentscheidung.

24Der Berichterstatter hat die Klägerin darauf hingewiesen, dass sich der Mietvertrag nach seinem Wortlaut auf einen Raum im Erdgeschoss beziehe, aber in den Jahren 2010 bis 2013 tatsächlich ein Kellerraum zur Nutzung überlassen wurde. Hierauf hat die Klägerin eine Erklärung eingereicht, nach der sich der Mietvertrag entgegen seinem Wortlaut nicht auf einen Raum im Erdgeschoss beziehe, sondern auf den tatsächlich genutzten Kellerraum. In der Sache hat am 05.09.2018 eine mündliche Verhandlung stattgefunden.

25Entscheidungsgründe

26Die Klage ist unbegründet.

27Die Bescheide über die gesonderte und einheitliche Feststellung von Besteuerungsgrundlagen für 2010 bis 2013 sind rechtmäßig und verletzen die Klägerin nicht in ihren Rechten (§ 100 Abs. 1 Satz 1 FGO).

28Der zwischen der Klägerin und der Ehefrau des Kommanditisten C. bestehende Mietvertrag ist steuerrechtlich nicht anzuerkennen. Daher sind die Mietzahlungen der Klägerin an die Ehefrau des Kommanditisten nicht als Betriebsausgaben steuermindernd zu berücksichtigen. Vor diesem Hintergrund kann es dahinstehen, ob diesbezüglich das Betriebsausgabenabzugsverbot gemäß § 4 Abs. 5 Satz 1 Nr. 6b EStG greift.

29Nach der Rechtsprechung des BFH kann die steuerrechtliche Anerkennung eines Vertrags zwischen einer Personengesellschaft und einem Angehörigen eines Gesellschafters davon abhängig gemacht werden kann, dass der Vertrag inhaltlich und nach seiner tatsächlichen Durchführung dem entspricht, was bei sonst gleichen Verhältnissen zwischen fremden Dritten üblich ist, wenn der Gesellschafter, mit dessen Angehörigen der Vertrag abgeschlossen wird, die Gesellschaft beherrscht. Bei Beteiligung zweier Gesellschafter zu je 50 % können beide Gesellschafter gemeinsam als beherrschend angesehen werden, wenn sie einen Gegenstand von gemeinsamem Interesse in gegenseitiger Abstimmung regeln (BFH-Urteile vom 15.12.1988 IV R 29/86, BFHE 155, 543 und 20.10.1983 IV R 116/83, BFHE 140, 190).

30In dem vorliegenden Einzelfall steht für den Senat fest, dass die bei Vertragsabschluss im Jahr 1999 zu jeweils 50 % am Vermögen der Klägerin beteiligten Kommanditisten B. und C. einen Gegenstand von gemeinsamen Interesse – hier die Anmietung jeweils eines Büroraums für die Kommanditisten von der jeweiligen Ehefrau – in gegenseitiger Abstimmung regelten. Die Klägerin schloss sowohl mit der Ehefrau des Kommanditisten C. als auch mit der Ehefrau des Kommanditisten B. jeweils einen Mietvertrag über einen Büroraum. In beiden Fällen stand das jeweilige Wohnhaus des Kommanditisten und seiner Ehefrau im Eigentum der Ehefrau und die jeweilige Ehefrau vermietete einen Büroraum in diesem Wohnhaus an die Klägerin. Nach der Überzeugung des Senats führt der Umstand, dass in den beiden Streitjahren 2011 und 2012 die beiden Kommanditisten lediglich zu jeweils 20 % und die Beigeladene zu 60 % am Vermögen der Klägerin beteiligt waren, zu keinem anderen Ergebnis. In zeitlicher Hinsicht erfolgte der Abschluss des hier streitgegenständlichen Mietvertrags im Jahr 1999 weit vor der Beteiligung der Beigeladenen in den Streitjahren 2011 und 2012. Weiter waren die Kommanditisten B. und C. auch während der Beteiligung der Beigeladenen Geschäftsführer der Komplementärin. Auch der Umstand, dass der hier streitgegenständliche Mietvertrag nicht zwingend in einem zeitlichen Zusammenhang mit dem Mietvertrag zwischen der Klägerin und der Ehefrau des Kommanditisten B. abgeschlossen wurde, führt zu keinem anderen Ergebnis. Selbst wenn diese Mietverträge nicht zum gleichen Zeitpunkt geschlossen wurden, führt dies nicht dazu, dass die Kommanditisten B. und C. die Anmietung der Büroräume nicht in gegenseitiger Abstimmung geregelt haben.

31Darüber hinaus und unabhängig von der Qualifizierung der zu 50 % am Vermögen der Klägerin beteiligten Kommanditisten als beherrschende Gesellschafter, führt die o. g. Rechtsprechung des BFH nach Auffassung des Senats auch nicht dazu, dass sämtliche Verträge zwischen einer Personengesellschaft und einem Angehörigen eines Gesellschafters ungeachtet ihrer tatsächlichen Durchführung und Fremdüblichkeit steuerrechtlich anzuerkennen sind, wenn dieser Gesellschafter kein beherrschender Gesellschafter ist. Vielmehr ist es auch bei Verträgen zwischen einer Personengesellschaft und Angehörigen eines nicht beherrschenden Gesellschafters aufgrund einer Würdigung der Umstände des Einzelfalls möglich, diese steuerrechtlich nicht anzuerkennen. In solchen Fällen ist es allerdings geboten, die betriebliche Veranlassung und den Ausschluss privater Gründe weniger streng zu prüfen.

32In dem vorliegenden Einzelfall führt eine vor diesem Hintergrund durchgeführte Gesamtwürdigung der tatsächlichen Durchführung des Mietverhältnisses und seiner Fremdüblichkeit dazu, dass das Mietverhältnis zwischen der Klägerin und der Ehefrau des Kommanditisten C. steuerrechtlich nicht anzuerkennen ist und die daraus resultierenden Mietzahlungen nicht steuermindernd zu berücksichtigen sind. Die aufgrund der tatsächlichen Nutzung der einzelnen Räume und der fehlenden Fremdüblichkeit des Mietvertrags bestehenden Bedenken des Senats an der betrieblichen Veranlassung dieser Aufwendungen konnten weder durch die Schriftsätze der Klägerin noch durch den mündlichen Vortrag in der mündlichen Verhandlung am 05.09.2018 entkräftet werden. Da die Klägerin die Feststellungslast für die betriebliche Veranlassung und den Ausschluss privater Gründe trägt, geht dies zu ihren Lasten.

33Die Bedenken des Senats ergeben sich im Einzelnen aus den folgenden Umständen:

34Nach dem Wortlaut des Mietvertrags zwischen der Klägerin und der Ehefrau des Kommanditisten C. mietete die Klägerin zum Betrieb eines Büros einen Raum im Erdgeschoss von der Ehefrau des Kommanditisten C.. Tatsächlich wurde bis 2012 kein Raum im Erdgeschoss, sondern lediglich ein Kellerraum zum Betrieb eines Büros genutzt. Sämtliche Räume im Erdgeschoss des Hauses nutzten die Eltern des Kommanditisten C.. Erst ab dem Jahr 2012 nutzte der Kommanditist C. zusätzlich zu dem Kellerraum einen der Räume im Erdgeschoss als Büro. Dieser Raum war in den vorhergehenden Jahren das Schlafzimmer seiner Eltern. Mit anderen Worten: Nach dem Mietvertrag mietete die Klägerin seit 1999 und jedenfalls bis 2012 einen Raum zum Betrieb eines Büros von der Ehefrau des Kommanditisten C., den tatsächlich die Eltern des Kommanditisten C. für private Zwecke nutzten.

35Diese Abweichung zwischen dem Wortlaut des Mietvertrags und den tatsächlichen Gegebenheiten bestätigt sich auch durch die im Rahmen der Betriebsprüfung durchgeführte Ortsbesichtigung. Der Prüfer stellte anschließend fest: „Die A. hat seit 1999 einen Büroraum im Erdgeschoss (20m2) des privaten Wohnhauses der Eheleute C. von Frau C. angemietet. […] Weiterhin wurde ein Büroraum im Keller unentgeltlich von Frau C. an die A. zur Nutzung als Büroraum überlassen […]“. Die Klägerin erhob gegen diese Feststellungen zum Sachverhalt keine Einwendungen. Zunächst lässt sich auf dieser Grundlage feststellen, dass die Klägerin nicht nur nach dem Wortlaut des Mietvertrags, sondern auch tatsächlich einen Raum im Erdgeschoss des privaten Wohnhauses gemietet hatte. Weiter folgt hieraus, dass jedenfalls in 2010 und 2011 für die betrieblichen Zwecke der Klägerin ausschließlich ein unentgeltlich zur Verfügung gestellter Raum genutzt wurde.

36Selbst wenn man dazu gelangen sollte, dass der von der Ehefrau des Kommanditisten und der Klägerin abgeschlossene Mietvertrag sich auf den tatsächlich als Büro genutzten Kellerraum bezieht und die Parteien einen dementsprechenden Mietvertrag abschließen wollten („falsa demonstratio non nocet“), erschließt sich für den Senat nicht, auf welcher vertraglichen Grundlage in diesem Fall eine zusätzliche Nutzung des Büroraums im Erdgeschoss durch den Kommanditisten C. erfolgte. Der in 1999 abgeschlossene Mietvertrag bezieht sich lediglich auf einen Büroraum. Die zukünftige zusätzliche Nutzung eines weiteren Raums lässt sich dem Vertrag nicht entnehmen. Eine Änderung des bestehenden Mietvertrags wurde von der Klägerin nicht vorgetragen. Im Übrigen könnte sie nach dem Mietvertrag auch nur schriftlich erfolgen (§ 14 des Vertrags). Schließlich hat die Klägerin auch nicht vorgetragen, dass über den Raum im Erdgeschoss ein weiterer (mündlicher) Mietvertrag abgeschlossen wurde.

37Der dahingehende Vortrag der Klägerin in der mündlichen Verhandlung, dass ab dem Jahr 2012 der von der Klägerin angemietete Kellerraum als Lagerraum und ausschließlich der unentgeltlich zur Verfügung gestellte Raum im Erdgeschoss für Büroarbeiten genutzt worden sei, lässt sich anhand der von der Klägerin eingereichten Fotos des Kellerraums nicht bestätigen. Hiernach ist der Kellerraum ab dem Jahr 2012 nicht als Lagerraum genutzt worden. Die Fotos, die ebenfalls Bestandteil der mündlichen Verhandlung waren, lassen nicht erkennen, dass es sich bei dem Kellerraum um einen Lagerraum handelt. Vielmehr ist dieser Kellerraum ebenso wie der Raum im Erdgeschoss mit Büroinventar möbliert (2 Arbeitsplätze, jeweils mit Schreibtisch und Schreibtischstuhl).

38Neben diesen tatsächlichen Umständen, die eine Abgrenzung der betrieblichen von der privaten Sphäre nicht zulassen, hält der Mietvertrag selbst einem Fremdvergleich nicht stand. Zunächst ist nicht angegeben, in welchem Haus bzw. unter welcher Adresse sich der von der Klägerin angemietete Büroraum befindet (§ 1 des Mietvertrags). Auch ist nicht angegeben, auf welchen Raum im Erdgeschoss des Hauses sich der Mietvertrag bezieht. Das Haus H-Straße 2, G-Stadt verfügt über insgesamt 5 Räume im Erdgeschoss zzgl. Wintergarten. Weiter ist die Vereinbarung zur Mietzeit nicht verständlich, sie ist alternativ bestimmt. Nach § 2 Abs. 1 des Mietvertrags beginnt sie am 02.01.1999 und läuft auf unbestimmte Zeit. Nach § 2 Abs. 2 des Mietvertrags erfolgt der Abschluss des Mietvertrags auf 10 Jahre und beginnt am 02.01.1999 (Ende 31.12.2008). Dementsprechend weichen auch die vertraglichen Bestimmungen zu Kündigungsfristen und der Verlängerung des Mietverhältnisses voneinander ab. Auch ist für die Zahlung des Mietzinses keine Kontoverbindung angegeben worden (§ 4 des Mietvertrags). Schließlich werden die nach dem Vertrag von der Klägerin eingebrachten, aber mitangemieteten Inventarstücke nicht einzeln benannt (§ 10 des Mietvertrags). Nicht entscheidend, aber im Rahmen einer Gesamtwürdigung auch nicht unbeachtlich ist, dass der vereinbarte Mietzins von 16 DM/m2 bzw. rd. 8,20 €/m² weit über der ortsüblichen Miete für Büroräume liegen dürfte (vgl. Mietpreisatlas 2000 der IHK xxx, Büroräume in G-Stadt: 4 - 6 €/m2). Zur Überzeugung des Senats hätte weder die Klägerin noch die Ehefrau des Kommanditisten C. mit einem fremden Dritten einen derartigen Mietvertrag abgeschlossen.

39Im Rahmen einer Gesamtbetrachtung der mietvertraglichen Vereinbarungen und der tatsächlichen Durchführung des Mietverhältnisses zwischen der Klägerin und der Ehefrau des Kommanditisten C. gelangt der erkennende Senat dazu, dass dieses Mietverhältnis nicht anzuerkennen ist. Die in dieser Gesamtwürdigung beachteten Umstände lassen diesen Schluss auch zu, wenn man annehmen sollte, dass der Mietvertrag mit einem Angehörigen eines nicht beherrschenden Gesellschafters abgeschlossen wurde. Auch bei Beachtung eines in einem solchen Fall weniger strengen Prüfungsmaßstabs hinsichtlich der steuerrechtlichen Anerkennung weichen die einzelnen Umstände des vorliegenden Vertragsverhältnisses derart gravierend von einem fremdüblichen Vertragsverhältnis ab, dass eine betriebliche Veranlassung und der Ausschluss privater Beweggründe nicht festgestellt werden können.

40Für die Fahrten des Kommanditisten C. von der Adresse H-Straße 2, G-Stadt zum Unternehmenssitz der Klägerin ist dem Grunde nach die Abzugsbeschränkung des § 4 Abs. 5 Satz 1 Nr. 6 EStG anzuwenden. Bei diesen Fahrten handelt es sich um Fahrten zwischen Wohnung und Betriebsstätte.

41Gemäß § 4 Abs. 5 Satz 1 Nr. 6 EStG dürfen Betriebsausgaben in Form von Aufwendungen für die Wege des Steuerpflichtigen zwischen Wohnung und Betriebsstätte und für Familienheimfahrten den Gewinn nicht mindern, soweit in § 4 Abs. 5 Satz 1 Nr. 6 Satz 2 f. EStG nichts anderes bestimmt ist. Hieraus folgt, dass diese Betriebsausgabenabzugsbegrenzung dem Grunde nach bei Fahrten zwischen Wohnung und Betriebsstätte und Familienheimfahrten anzuwenden ist.

42Grundsätzlich sind Aufwendungen für ein zum Betriebsvermögen gehörendes Fahrzeug in voller Höhe als Betriebsausgaben anzusetzen und mindern demzufolge in vollem Umfang den steuerpflichtigen Gewinn. Sinn und Zweck des § 4 Abs. 5 Satz 1 Nr. 6 EStG ist unter anderem, die Abzugsfähigkeit der Aufwendungen, die auf Fahrten zwischen Wohnung und Betriebsstätte entfallen, zu begrenzen. Im Ergebnis sollen aus Gründen der Gleichbehandlung zu Arbeitnehmern mit Einkünften aus nichtselbständiger Arbeit (§ 19 EStG) unter anderem die Regelung zur Entfernungspauschale (§ 9 Abs. 1 Satz 3 Nr. 4 EStG) aus dem Bereich der Überschusseinkünfte in den Bereich der Gewinneinkünfte übernommen werden (BFH-Urteil vom 15.07.1986 VIII R 134/83, BFHE 147, 169).

43Selbst wenn die vom Kommanditisten C. und zeitweise auch von seiner Ehefrau genutzten Räume nicht als häusliche Arbeitszimmer i. S. d. § 4 Abs. 5 Satz 1 Nr. 6b EStG anzusehen sein sollten, ist nach der neueren Rechtsprechung des BFH zu beachten, dass Räume wegen ihrer engen Einbindung in den privaten Lebensbereich nicht als Betriebsstätte anzusehen sein können. In solchen Fällen überlagert die Nutzung des Wohnhauses, in dem sich die Büroräume befinden, als Wohnung die auch dort verwirklichten betrieblichen Zwecke. Es ist in solchen Fällen nicht davon auszugehen, dass die betreffende Person die auswärtige Betriebsstätte von einer in der Wohnung befindlichen Betriebsstätte aufsucht. Vielmehr ist Ausgangs- und Endpunkt der Fahrten die Wohnung (BFH-Urteil vom 22.10.2014 X R 13/13, BFHE 247, 555 unter Verweis auf BFH-Urteil vom 15.07.1986 VIII R 134/83, BFHE 147, 169).

44Nach der Überzeugung des Senats ist für die streitgegenständliche Frage die vom Gesetzgeber hinsichtlich der Regelung zur Entfernungspauschale beabsichtigte Gleichbehandlung der Überschuss- und Gewinneinkünfte zu beachten. Einem Überschusseinkünfte erzielenden Arbeitnehmer ist es nicht möglich, einen Teil seines privaten Lebensbereichs einer betrieblichen Tätigkeit zu widmen und somit eine die Entfernungspauschale ausschließende „Betriebsstätte“ zu unterhalten. Der vom Gesetzgeber beabsichtigten Gleichbehandlung würde es daher nicht entsprechen, wenn ein Steuerpflichtiger mit Gewinneinkünften einen Teil seines privaten Lebensbereichs seiner betrieblichen Tätigkeit widmet und damit die Betriebsausgabenbegrenzung gemäß § 4 Abs. 5 Satz 1 Nr. 6 EStG ausschließen könnte.

45Vor diesem Hintergrund können die streitgegenständlichen Fahrten des Kommanditisten allenfalls als Fahrten von einem in sein Wohnhaus integrierten betriebsstättenähnlichen Raum – und somit von seiner Wohnung – zu dem Unternehmenssitz (Betriebsstätte) angesehen werden. Die vom Kommanditisten C. und seiner Ehefrau genutzten Büroräume sind in ihr Einfamilienhaus und somit ihre Wohnung eingegliedert. Dies gilt auch für den straßenabseitig gelegenen, separat begehbaren Kellerraum. Dieser Raum kann nur über die zum Wohnhaus gehörende Einfahrt betreten werden. Die räumliche Trennung zwischen diesem Büroraum und dem Wohnhaus durch den separaten Eingang und die fehlende Verbindung zwischen den übrigen Kellerräumen ist daher nicht derart ausgeprägt, dass sie die Einbindung dieses Büroraums in den privaten Lebensbereich des Kommanditisten C. und seiner Ehefrau durchbrechen würde. Darüber hinaus stellt der Kellerraum keine abgeschlossene Wohnung dar. Ein längerer Aufenthalt von Menschen für Arbeitszwecke in diesem Kellerraum ist ohne das zugehörige Wohnhaus und die dort vorhandenen Sanitäranlagen nicht ohne weiteres denkbar. Bei einer Gesamtbetrachtung stellt der Kellerraum trotz seines separaten Eingangs ein Annex zum Wohnhaus des Kommanditisten dar, das Wohnhaus gibt dem Ausgangspunkt der Fahrten von dieser Adresse ihr Gepräge.

46Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.

47Die Revision war gemäß § 115 Abs. 2 Nr. 1 FGO wegen grundsätzlicher Bedeutung der Rechtssache zuzulassen.