1Tatbestand:

2Die Beteiligten streiten über die Rechtmäßigkeit nach durchgeführter steuerlicher Außenprüfung erlassener Umsatzsteuerbescheide 2014-2016.

3Die Klägerin unterstützt pharmazeutische Unternehmen bei deren Projekten, insbesondere bei der Durchführung von Beobachtungsstudien... In den Streitjahren war die Klägerin im Rahmen verschiedener Aufträge für die F GmbH in G und für die H GmbH in M (soweit nicht zwischen ihnen differenziert im Folgenden: „Auftraggeber“) tätig. Die Auftraggeber führten verschiedene Studien zu ... durch. Für diese Studien dokumentierten Ärzte Behandlungsverläufe aus der klinischen Praxis, die ausgewertet wurden.

4Die Auftraggeber beauftragten die Klägerin jeweils für die Durchführung einzelner Studien. Die Aufgaben der Klägerin umfassten dabei Projektkoordination, Datenmanagement, Honorarverwaltung und die Erstellung von Statusberichten sowie nach Absprache ggf. weitere Leistungen. Insoweit wird beispielhaft auf das Angebot der Klägerin vom 1.4.2014 an die F GmbH Bezug genommen (Nr. 14/692-1, Bl. 42-45 der eAkte).

5Die Auftraggeber schlossen zudem jeweils mit den einzelnen an den Studien teilnehmenden Ärzten Verträge ab. Insoweit ist in der Prüferhandakte (Band II, Lasche zwei) ein beispielhafter „Vertrag über die Durchführung einer nicht-interventionellen Beobachtungsstudie“ (lt. Fußzeile „Prüfarztvertrag 29.10.2014 V2.0“; im Folgenden „Prüfarztvertrag“) zwischen der F GmbH und dem Arzt J vom 4.12.2014/ 6.1.2015 enthalten, auf den Bezug genommen wird. Nach § 3 Abs. 1 des Prüfarztvertrags stand dem Arzt ein Dokumentationshonorar zu, wobei der Arzt um „Deklaration zur Umsatzsteuerpflicht und gegebenenfalls die Umsatzsteuer-ID des Arztes“ gebeten wurde. In § 3 Abs. 5 und 6 waren zudem folgende Regelungen enthalten:

6(5) Die Auszahlung der Honorare erfolgt durch das Auftragsforschungsinstitut K GmbH im Auftrag und im Namen der F GmbH.

7(6) Die Auszahlung wird von der K GmbH im Gutschriftverfahren vorgenommen, bei dem die jeweils fälligen Honorare zu den vereinbarten Zeitintervallen nach Erstellung einer den Vorschriften des Umsatzsteuergesetzes (UStG) entsprechenden ordnungsgemäßen Gutschrift überwiesen werden (unter anderem Angabe der Umsatzsteuer-ID/ Steuernummer und des Leistungszeitraums). Die jeweils honorierte Teilleistung wird anhand des Dokumentationsstatus berechnet.

8Die Klägerin selbst schloss mit den an den Studien teilnehmenden Ärzten keine Verträge.

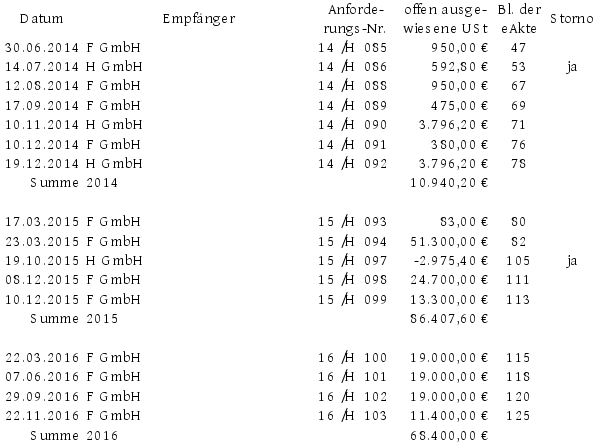

9In den Streitjahren übersandte die Klägerin ihren Auftraggebern diverse Schreiben, in denen sie die Auftraggeber jeweils unter Angabe einer fortlaufend nummerierten „Abforderungs-Nr.“ zu „Überweisungen“ aufforderte. Dabei wies sie darauf hin, dass es sich bei der angegebenen Kontonummer um ein von ihrem sonstigen Konto abweichendes Honorarkonto handele. In den in der folgenden Tabelle aufgelisteten Schreiben, auf die Bezug genommen wird, wies sie dabei offen Umsatzsteuer aus:

10

11Zum Abschluss der Studien („Projekte“) erstellte die Klägerin ggf. „Storno-Abforderungen“ an ihre Auftraggeber, in denen sie nach Endabrechnung gegenüber den Ärzten zu viel von ihren Auftraggebern abgeforderte Beträge als „Stornobetrag“ auswies (siehe Tabelle oben Spalte „Storno“, Bl. 53 und 105 der eAkte).

12Die Klägerin behandelte die von ihren Auftraggebern abgeforderten Gelder ertrag- und umsatzsteuerlich als durchlaufende Posten.

13Aufgrund einer Kontrollmitteilung des für die F GmbH zuständigen Zentralen Konzernprüfungsamtes L vom 10.1.2019 führte der Beklagte eine steuerliche Außenprüfung bei der Klägerin durch. Die Prüfer hielten ihre Feststellungen im Prüfungsbericht vom 27.8.2019 fest, auf den Bezug genommen wird. Darin führten sie insbesondere aus, dass der in den „Abforderungen“ vorgenommene Umsatzsteuerausweis unberechtigt erfolgt sei und die Klägerin die ausgewiesene Steuer gemäß § 14c Abs. 2 Satz 2 UStG schulde.

14In der Prüferhandakte sind den Streitzeitraum betreffend vier mit „Gutschrift“ überschriebene Schreiben der Klägerin an Herrn J enthalten (vom 30.6.2015 mit Rechnungs-Nr. 1; vom 31.12.2015 mit Rechnungs-Nr. 2, vom 3.2.2016 mit Rechnungs-Nr. 3 sowie vom 30.6.2016 mit Rechnungs-Nr. 4), in denen die Klägerin unter ihrem eigenen Briefkopf „im Auftrag der F GmbH“ über den bislang geleisteten Dokumentationsaufwand jeweils mit offenem Umsatzsteuerausweis abrechnete und eine Überweisung für die nächsten Tage ankündigte. Auf die Schreiben wird Bezug genommen (Prüferhandakte Band I, Lasche „Gutschriften“).

15In der Prüferhandakte sind darüber hinaus zwei Schreiben des Beklagten an das Zentrale Konzernprüfungsamt L vom 29.8.2019 und 14.11.2019 sowie eine Antwort des Zentralen Konzernprüfungsamtes L per E-Mail vom 3.12.2019 enthalten, auf die Bezug genommen wird (Prüferhandakte Band II, Lasche zwei).

16Im Schreiben vom 14.11.2019 führte der Beklagte folgendes aus:

17„[…] Der steuerliche Berater der Klägerin beantragt nunmehr, von einer Steuerfestsetzung gemäß § 14c UStG abzusehen. Zur Begründung führt er an, dass die Betriebsprüfung bei der F zwischenzeitlich beendet wurde und die aus den o.g. Rechnungen zu Unrecht abgezogene Vorsteuer zwischenzeitlich durch entsprechend geänderte Umsatzsteuerbescheide von der F zurückgefordert wurde. […]“

18In der E-Mail vom 03.12.2019 ist auszugsweise folgendes ausgeführt:

19„[…] Die BP ist derzeit noch nicht abgeschlossen. Über den vorliegenden Sachverhalt ist eine Prüfernotiz verfasst und von der Firma akzeptiert. Es wurde auch keine berichtigte Umsatzsteuererklärung über diesen Sachverhalt von der BfA abgegeben und somit wurde weder die Vorsteuerkürzung in einem Umsatzsteuerbescheid festgesetzt noch erfolgte die Bezahlung. Die zuständige Mitarbeiterin vom F Konzern erwartet nach eigener Aussage ihrerseits eine berichtigte Rechnung der K GmbH. […]“

20Der Beklagte schloss sich den Feststellungen der Prüfer an und erließ mit Datum vom 17.1.2020 geänderte Umsatzsteuerbescheide 2014 bis 2016, in denen er unter Hinweis auf die durchgeführte steuerliche Außenprüfung die Umsatzsteuer 2014 um 10.940,07 €, die Umsatzsteuer 2015 um 89.382,88 € und die Umsatzsteuer 2016 um 68.399,70 € erhöht festsetzte. Die Vorbehalte der Nachprüfung hob der Beklagte jeweils auf. Zudem setzte der Beklagte mit den Bescheiden – hier nicht streitgegenständliche – Zinsen zur Umsatzsteuer 2014 i.H.v. ... €, zur Umsatzsteuer 2015 i.H.v. ... € sowie Zinsen zur Umsatzsteuer 2016 i.H.v. ... € fest.

21Auf Antrag der Klägerin, für das Jahr 2015 noch die (in der obigen Tabelle bereits aufgeführte, in der Tabelle im Prüfungsbericht jedoch noch nicht enthaltene) „Storno-Abforderung“ vom 19.10.2015 zu berücksichtigen, setzte der Beklagte die Umsatzsteuer 2015 mit Bescheid vom 3.2.2020 um 2.975,40 € herab, so dass sich die Nachzahlung auf 86.407,48 € minderte. Die Zinsen zur Umsatzsteuer 2015 setzte er in dem Bescheid auf 14.255 € herab.

22Den gegen die Umsatzsteuerbescheide mit Schreiben vom 14.2.2020 eingelegten Einspruch wies der Beklagte mit Einspruchsentscheidung vom 27.4.2020 als unbegründet zurück. Auf die Einspruchsentscheidung nebst der darin angeführten Schreiben des Beklagten an die Klägerin vom 26.2.2020 und 31.3.2020 wird Bezug genommen.

23Hiergegen wendet sich die Klägerin mit ihrer Klage.

24Die Klägerin trägt vor, sie schulde in den Streitjahren keine Umsatzsteuer gemäß § 14c Abs. 2 UStG. Denn bei ihren Abforderungsschreiben handele es sich nicht um Rechnungen im Sinne des § 14c Abs. 2 UStG.

25Eine Rechnung im Sinne von § 14c Abs. 2 UStG müsse zwar nicht alle in § 14 Abs. 4 UStG aufgeführten Merkmale einer ordnungsgemäßen Rechnung beinhalten. Nach der Rechtsprechung des Bundesfinanzhofs (BFH) könne eine Rechnung gem. § 14c Abs. 2 UStG jedoch nur dann vorliegen, wenn das Abrechnungspapier auch eine Leistungsbeschreibung enthalte (BFH-Urteil vom 17.02.2011, V R 39/09, BStBl II 2011,734, juris Rn. 25; BFH-Urteil vom 19.11.2014, V R 29/14, BFH/NV 2015, 706, juris Rn. 16; BFH-Urteil vom 16.03.2017, V R 27/16, BFH/NV 2017, 1143, juris Rn. 12; BFH-Urteil vom 26.06.2019, XI R 5/18, BFH/NV 2019, 1462, juris Rn. 24). Das sehe die Finanzverwaltung inzwischen auch so, zumal sie in Abschn. 14c.2 Abs. 1 Satz 4 UStAE (in der Fassung des BMF-Schreibens vom 11.1.2021, BStBl I 2021, 120) die Leistungsbeschreibung aufgenommen habe.

26Soweit in der Literatur für Rechnungen im Sinne des § 14c Abs. 2 UStG auch auf eine Leistungsbeschreibung verzichtet werde (so z.B. von Stadie in Rau/ Dürrwächter, UStG, Kommentar, Lieferung 05.2020, § 14c UStG Rn. 82; Leipold in Sölch/ Ringleb, UStG, Kommentar, Stand März 2020, § 14c UStG Rn. 225), sei das nicht zutreffend. Aus dem Zweck des § 14c UStG, der Vermeidung einer Gefährdung des Steueraufkommens, könne nicht geschlossen werden, dass auch die Leistungsbeschreibung in einer Rechnung entbehrlich sei. Mit dieser Auffassung werde der Rechnungsbegriff des § 14c UStG völlig konturlos (Meurer in Birkenfeld/Wäger, Das große Umsatzsteuer-Handbuch, Stand 06.2020, § 168 Rn. 342).

27Dass auch bei einem Dokument ohne Leistungsbeschreibung eine Gefährdung des Steueraufkommens entstehen könne, der § 14c UStG entgegenwirken wolle, sei ein Zirkelschluss. Wenn ein Abrechnungspapier ohne Leistungsbeschreibung nicht zum Vorsteuerabzug berechtige, dann könne durch ein Papier ohne Leistungsbeschreibung auch keine Gefährdung des Steueraufkommens entstehen.

28Die von ihr erstellten Abforderungsschreiben hätten durchweg keine Leistungsbeschreibung enthalten. Eine Leistungsbeschreibung sei auch nicht in den Dokumenten enthalten gewesen, auf die sie in den Abforderungsschreiben jeweils Bezug genommen habe (z.B. ihre Angebote/ Bestellungen der Auftraggeber).

29Sie habe mit den Abforderungsschreiben nicht über ihre an die Auftraggeber erbrachten Leistungen abgerechnet. Sie habe lediglich die Honorarbeträge abgefordert, die sie im Rahmen der Projektdurchführung an die Ärzte als Vertragspartner ihrer Auftraggeber auszuzahlen gehabt habe. Die Nennung der Umsatzsteuer habe der Unterrichtung der Auftraggeber über die Höhe der Umsatzsteuer, die auf die Honorare der beauftragten Ärzte entfalle, gedient.

30Sie habe für ihre Tätigkeit von ihren Auftraggebern vertragsgemäß eine „Vergütung“ erhalten. In den Abforderungsschreiben sei es jeweils um den Leistungsbereich der Honorarverwaltung gegangen. Es sei eindeutig, dass sie mit ihrer Angabe „Teilabforderung für Honorare" keine Leistung beschrieben habe, sondern dass es dabei um den Zahlungsverkehr gehe, in dessen Rahmen sie die Honorare zu zahlen gehabt habe, welche ihre Auftraggeber den im Rahmen der Studien beauftragten Ärzten geschuldet hätten. Abrechnungspapiere, die sich lediglich auf den Zahlungsverkehr zwischen den Vertragspartnern bezögen, seien jedoch keine Rechnungen i.S.d. § 14c UStG (BFH-Urteil vom 26.06.2019, XI R 5/18, BFH/NV 2019, 1462, juris Rn. 32). Zudem werde der Begriff „Honorar“ im Rechtsverkehr als Begriff für die Vergütung von Ärzten und anderen freien Berufen verwendet. Dienstleister wie sie erhielten kein „Honorar“, sondern eine „Vergütung“. Schon wegen dieser Begrifflichkeiten sei für jeden verständigen Betrachter klar, dass ihre Abforderungsschreiben mit der Abforderung von „Honoraren“ keine Rechnungen für ihre Leistungen hätten sein können. Zudem habe sie ausdrücklich um Zahlung auf ein von ihrem sonstigen Konto abweichendes Honorarkonto gebeten.

31Ob ihre Auftraggeber tatsächlich einen Vorsteueranspruch aus ihren Abforderungsschreiben geltend gemacht hätten, sei unmaßgeblich.

32Die Klägerin beantragt,

33- 34

1. den Umsatzsteuerbescheid 2014 vom 17.01.2020 in Gestalt der Einspruchsentscheidung vom 27.04.2020 dahingehend abzuändern, dass die Umsatzsteuer 2014 (um 10.940,07 €) auf ... € herabgesetzt wird,

- 35

2. den Umsatzsteuerbescheid 2015 vom 03.02.2020 in Gestalt der Einspruchsentscheidung vom 27.04.2020 dahingehend abzuändern, dass die Umsatzsteuer 2015 (um 86.407,48 €) auf ... € herabgesetzt wird,

- 36

3. den Umsatzsteuerbescheid 2016 vom 17.01.2020 in Gestalt der Einspruchsentscheidung vom 27.04.2020 dahingehend abzuändern, dass die Umsatzsteuer 2016 (um 68.399,70 €) auf ... € herabgesetzt wird,

37hilfsweise,

38die Revision zuzulassen.

39Der Beklagte beantragt,

40die Klage abzuweisen.

41Der Beklagte trägt vor, bei den von der Klägerin als „Abforderungsschreiben“ bezeichneten Abrechnungsdokumenten handele es sich um Rechnungen im Sinne von § 14c Abs. 2 UStG. Die Klägerin schulde die darin offen ausgewiesene Umsatzsteuer.

42Eine Abrechnung im Sinne des § 14c UStG müsse kein Dokument sein, das die von § 14 Abs. 4 UStG geforderten Angaben vollständig enthalte. Der Zweck der Vorschrift, der Gefährdung des Steueraufkommens zu begegnen, gebiete es, ein Abrechnungsdokument ausreichen zu lassen, das die grundlegenden Merkmale einer Rechnung enthalte oder den Schein einer solchen erwecke und damit zur Gefährdung des Steueraufkommens geeignet sei, weil der Empfänger durch den gesondert ausgewiesenen Steuerbetrag zur Vornahme des Vorsteuerabzugs verleitet werden könne. Die Anforderungen an die Leistungsbeschreibung in einer Rechnung im Sinne des § 14c UStG seien nicht mit denjenigen vergleichbar, die an eine Rechnung zu stellen seien, die tatsächlich zum Vorsteuerabzug berechtige. Für den Anwendungsbereich des § 14c UStG reiche es aus, wenn das Dokument als Abrechnung über eine Leistung durch einen Unternehmer wegen des Ausweises der Umsatzsteuer abstrakt die Gefahr begründe, vom Empfänger oder einem Dritten zur Inanspruchnahme des Vorsteuerabzugs gebraucht zu werden (BFH-Urteil vom 17.2.2011, V R 39/09, BStBl II 2011, 734; Absch. 14c.1 Abs. 1 Satz 2 UStAE in der Fassung des BMF-Schreibens vom 11.1.2021, BStBl I 2021, 120).

43Die von der Klägerin ausgestellten Abforderungsschreiben erfüllten die Voraussetzungen des Missbrauchs und damit die Vorschrift des § 14 c Abs. 2 UStG. Die Klägerin habe in den Abforderungsschreiben insbesondere Bezug auf eindeutig gekennzeichnete Unterlagen (Angebots-/Bestellnummer) genommen.

44Das von der Klägerin angeführte, nicht amtlich veröffentlichte BFH-Urteil vom 26.6.2019 (XI R 5/18, BFH/NV 2019, 1462) sei nicht einschlägig und treffe nicht den zu entscheidenden Sachverhalt, weil es zum einen um vereinbarte Boni und zum anderen um den offenen Ausweis negativer Beträge gegangen sei.

45Auf die Schreiben des Gerichts vom 7.10.2021 an die Beteiligten wird verwiesen.

46Darauf hat der Beklagte mit Schriftsatz vom 11.10.2021, die Klägerin mit Schriftsatz vom 14.10.2021 Stellung genommen. Auf die Schriftsätze nebst Anlagen wird Bezug genommen.

47Auf das Protokoll der mündlichen Verhandlung wird Bezug genommen.

48Entscheidungsgründe

49Die Klage ist unbegründet.

50Die Umsatzsteuerbescheide 2014 und 2016 vom 17.1.2020, der Umsatzsteuerbescheid 2015 vom 3.2.2020 sowie die hierzu ergangene Einspruchsentscheidung vom 27.4.2020 sind rechtmäßig und verletzen die Klägerin nicht in ihren Rechten (vergl. § 100 Abs. 1 Satz 1 Halbsatz 1 der Finanzgerichtsordnung, FGO).

51Gemäß § 14c Abs. 2 Satz 1 UStG schuldet, wer in einer Rechnung einen Steuerbetrag gesondert ausweist, obwohl er zum gesonderten Ausweis der Steuer nicht berechtigt ist (unberechtigter Steuerausweis), den ausgewiesenen Betrag. Nach Satz 2 der Norm gilt das Gleiche, wenn jemand wie ein leistender Unternehmer abrechnet und einen Steuerbetrag gesondert ausweist, obwohl er nicht Unternehmer ist oder eine Lieferung oder sonstige Leistung nicht ausführt.

52§ 14c Abs. 2 UStG beruht unionsrechtlich auf Art. 203 der Richtlinie 2006/112/EG des Rates vom 28.11.2006 über das gemeinsame Mehrwertsteuersystem (MwStSystRL), wonach jede Person, die die Mehrwertsteuer in einer Rechnung ausweist, die Mehrwertsteuer schuldet. Damit soll einer Gefährdung des Steueraufkommens entgegengewirkt werden, die sich aus dem Recht auf Vorsteuerabzug ergeben kann (vergl. Urteil des Gerichtshofs der Europäischen Union vom 11.4.2013, C-138/12, Rusedespred, EU:C:2013:233, UR 2013, 432, Rz 23 f. m.w.N.).

53Die Rechnung, die im Sinne von § 14c Abs. 2 UStG zu einem unberechtigten Steuerausweis führt, muss nicht alle Angaben des § 14 Abs. 4 UStG enthalten. Für die Anwendung des § 14c Abs. 2 UStG reicht es aus, dass das Dokument als Abrechnung über eine (angebliche umsatzsteuerpflichtige) Leistung durch einen (angeblichen) Unternehmer wegen des Ausweises der Umsatzsteuer abstrakt die Gefahr begründet, vom Empfänger oder einem Dritten zur Inanspruchnahme des Vorsteuerabzugs gebraucht zu werden. Danach reicht es aus, wenn es sich um ein Dokument handelt, das den Rechnungsaussteller, den (vermeintlichen) Leistungsempfänger, eine Leistungsbeschreibung sowie das Entgelt und die gesondert ausgewiesene Umsatzsteuer ausweist (BFH-Urteil vom 17.2.2011, V R 39/09, BStBl II 2011, 734). Bei der Prüfung, ob eine Rechnung hinreichende Angaben enthält, die zum Vorsteuerabzug berechtigen, sind auch bei Anwendung von § 14c Abs. 2 UStG Bezugnahmen in der Rechnung auf andere Dokumente zu berücksichtigen (BFH, Urteil vom 16.3.2017, V R 27/16, BFH/NV 2017, 1435 m.w.N.).

54Eine Leistungsbeschreibung gemäß § 14 Abs. 4 Nr. 5 UStG erfordert die Angabe der Menge und der Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder des Umfanges und der Art der sonstigen Leistung. Angaben tatsächlicher Art zur Identifizierung der Leistung müssen eine eindeutige und leicht nachprüfbare Feststellung der abgerechneten Leistung ermöglichen. Das setzt voraus, dass entweder der Rechnungstext selbst eine hinreichende Leistungsbeschreibung in dem Abrechnungspapier enthält oder eine Bezugnahme auf andere, eindeutig gekennzeichnete Unterlagen erfolgt. Was zur Erfüllung dieser Voraussetzung erforderlich ist, richtet sich nach den Umständen des Einzelfalls (BFH-Urteil vom 19.11.2014, V R 29/14, BFH/NV 2015, 706 m.w.N.).

55Ob die Anforderungen an die Leistungsbeschreibung für Rechnungen i.S.v. § 14c UStG von denjenigen des § 15 i.V.m. § 14 Abs. 4 Nr. 5 UStG abweichen, hat der BFH noch nicht entschieden (offen gelassen in BFH-Urteil vom 19.11.2014, V R 29/14, BFH/NV 2015, 706 m.w.N.).

56In der Literatur wird vertreten, dass die Anforderungen an die Leistungsbeschreibung vom Sinn und Zweck der Regelung her insoweit nicht allzu hoch angesetzt werden dürfen. Aus diesem Grund müsse jedes Abrechnungspapier erfasst werden, das bei oberflächlicher Betrachtung den Schein erweckt, als könne aus ihm Vorsteuer gezogen werden (in diesem Sinne: Stadie in: Rau/Dürrwächter, UStG, 195. Lieferung 08.2021, § 14c UStG, Rn. 82; Leipoldt in: Sölch/Ringleb, UStG, Werkstand: 92. EL Juni 2021, § 14c, Rn. 230; Korn in: Bunjes, UStG, 20. Auflage 2021, § 14c Rn. 7; von Harenne UR 2015, 169).

57Andererseits dürfe – angelehnt an die Voraussetzungen der Nichtigkeit von Verwaltungsakten – der Abrechnung nicht „auf der Stirn kleben“, dass es sich nicht um eine Rechnung handele (vergl. Neeser in: Wäger, UStG, 1. Aufl. 2020, § 14c UStG, Rn. 60).

58Der Senat schließt sich der Literaturauffassung an, dass die Anforderungen an die Leistungsbeschreibung vom Sinn und Zweck der Regelung her insoweit nicht allzu hoch angesetzt werden dürfen. Insbesondere in Fällen, in denen den Abrechnungspapieren – wie im vorliegenden Fall – keine tatsächlich vom Aussteller an den Adressaten erbrachte Leistung zugrunde liegt, würde eine strengere Auslegung dem Sinn und Zweck der Norm des § 14c UStG widersprechen.

59Ausgehend davon erfüllen die Abforderungsschreiben nach Überzeugung des Senats die Voraussetzungen für Rechnungen im Sinne des § 14c UStG.

60Die Abforderungsschreiben selbst enthalten keine Leistungsbeschreibung.

61Anhand der jeweils in Bezug genommenen Dokumente (die Angebote der Klägerin/ die Bestellungen der Auftraggeber) lässt sich jeweils ein Zusammenhang der Abforderungsschreiben mit den – nicht durch die Klägerin erbrachten – Leistungen der Ärzte an die Auftraggeber erkennen. Auf welche konkreten Leistungen welcher Ärzte sich die Abforderungsschreiben beziehen, ist jedoch auch mit den ergänzenden Unterlagen nicht ersichtlich. In den Abforderungsschreiben sind nur die Beträge und die darauf entfallende Umsatzsteuer genannt, nicht jedoch, auf welche konkreten Leistungen welcher konkreten Ärzte sich diese beziehen.

62Ob sich daraus eine im Sinne von § 14 Abs. 4 Nr. 5 UStG hinreichende Leistungsbeschreibung entnehmen lässt, kann dahinstehen, denn die Abforderungsschreiben erwecken – nicht nur bei oberflächlicher Betrachtung – den Anschein, dass aus ihnen Vorsteuer gezogen werden kann.

63Durch ihren Aufbau, den offenen Ausweis der Umsatzsteuer und den Verweis auf die ergänzenden Dokumente (Angebote der Klägerin/ Bestellungen der Auftraggeber) eröffnen die Abforderungsschreiben die ernst zu nehmende abstrakte Gefahr, dass die Auftraggeber sie für Zwecke des Vorsteuerabzugs nutzen. Das wird auch noch dadurch verstärkt, dass diese Schreiben der Klägerin aufgrund der – der Klägerin bekannten – vertraglichen Gestaltung zwischen den Auftraggebern und den Ärzten für die Auftraggeber das einzige Abrechnungspapier darstellt, das die Auftraggeber unmittelbar als Leistungsempfänger ausweist. Denn über die von den an den Studien teilnehmenden Ärzten an die Auftraggeber erbrachten (Eingangs-) Leistungen verfügen die Auftraggeber aufgrund der vertraglichen Vereinbarung in § 3 Abs. 5 und 6 der Prüfarztverträge über keine anderen Abrechnungspapiere der Ärzte, die sich an die Auftraggeber richten, aus denen die Auftraggeber Vorsteuer geltend machen könnten.

64Selbst in den entsprechend der Prüfarztverträge von der Klägerin erstellten „Gutschriften“ ist die Klägerin als Ausstellerin der Gutschrift angegeben. Es mag zwar sein, dass sich durch den Zusatz „im Auftrag“ im Text sowie den Verweis auf den Vertrag zwischen dem jeweiligen Arzt und dem Auftraggeber aus den „Gutschriften“ ggf. ein anderer Leistungsempfänger im Wege der Auslegung ermitteln ließe. Wie der Prozessbevollmächtigte in der mündlichen Verhandlung eingeräumt hat, hat die Klägerin die Gutschriften aber auftragsgemäß nie an die Auftraggeber weitergereicht.

65Die von der Klägerin angesprochenen Formulierungen führen nicht dazu, dass die Gefahr der Nutzung der Abforderungsschreiben für Zwecke des Vorsteuerabzugs kleiner würde. Insbesondere steht ihnen dadurch nicht „auf der Stirn geschrieben“, dass es sich nicht um Rechnungen handelt.

66Das Wort „Honorar“ kann auch in einer Rechnung eines Dienstleisters verwendet werden. Die Bitte um Überweisung auf ein von ihrem sonstigen Konto abweichendes Honorarkonto schließt eine Rechnung nicht aus. Dieser Zusatz hat lediglich dazu geführt, dass die für die F GmbH zuständige Betriebsprüfungsstelle eine Kontrollmitteilung an den Beklagten geschrieben hat.

67Soweit die Klägerin vorträgt, die Nennung der Umsatzsteuer habe der Unterrichtung der Auftraggeber über die Höhe der Umsatzsteuer, die auf die Honorare der beauftragten Ärzte entfalle, gedient, ist für den Senat bereits nicht ersichtlich, welches andere Interesse die Auftraggeber am genauen, offenen Ausweis der Umsatzsteuer in diesen Schreiben hätten haben können, als bereits aus diesen Schreiben die Vorsteuer ziehen zu können. Für die Abforderung der an die Ärzte weiterzuleitenden Honorare wäre die Angabe des insgesamt zu überweisenden Betrages ausreichend gewesen.

68Aus dem von der Klägerin angeführten BFH-Urteil vom 26.6.2019 (XI R 5/18, BFH/NV 2019, 1462, juris Rn. 32) sowie den dort zitierten Fundstellen ergibt sich für den vorliegenden Fall nichts anderes. Diese behandeln lediglich – hier nicht einschlägige – Berichtigungen nach § 17 UStG in Form von Gutschriften bzw. Mahnungen.

69Ob die Auftraggeber tatsächlich Vorsteuer aus den Abforderungsschreiben gezogen haben – was der Prozessbevollmächtigte hinsichtlich der F GmbH in der mündlichen Verhandlung eingeräumt hat – sowie ob es dadurch zu einem doppelten Vorsteuerabzug der Auftraggeber gekommen sein sollte – was aufgrund der nicht weitergeleiteten „Gutschriften“ unwahrscheinlich ist –, ist unmaßgeblich. Die von der Klägerin mit den Abforderungsschreiben geschaffene abstrakte Gefahr des Vorsteuerabzugs reicht für §14c Abs. 2 UStG aus.

70Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.

71Die Revision war gemäß § 115 Abs. 2 Nr. 2 FGO zuzulassen, da in der Rechtsprechung des BFH bislang noch nicht hinreichend geklärt ist, ob die Anforderungen an die Leistungsbeschreibung für Rechnungen i.S.v. § 14c UStG von denjenigen des § 15 i.V.m. § 14 Abs. 4 Nr. 5 UStG abweichen.