1Tatbestand

2Zwischen den Beteiligten ist streitig, ob dem Antrag der Klägerin auf Kapitalertragsteuererstattung gemäß § 50d Abs. 1 Satz 2 EStG und ihrem Antrag auf Freistellung gemäß § 50d Abs. 2 Satz 1 EStG die Missbrauchsregelung des § 50d Abs. 3 EStG entgegensteht. Außerdem ist streitig, ob der Klägerin auf eine vermeintliche Erstattung Zinsen zustehen würden.

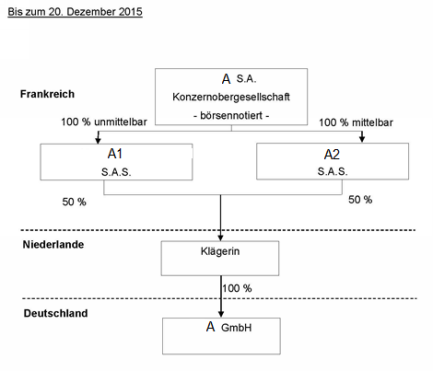

3Die Klägerin ist eine Kapitalgesellschaft mit Sitz in den Niederlanden in der Rechtsform einer B.V. Sie wurde 19... gegründet und ist seit 2000 zu 100 % an der A GmbH (damals firmierenden als A3 Deutschland GmbH) mit Sitz in G (Deutschland) beteiligt. Bis zum 20. Dezember 2015 (s. Schaubild 01) waren an der Klägerin zu jeweils 50 % die in Frankreich ansässigen Gesellschaften A1 S.A.S. (im Folgenden: A1) und A2 S.A.S. (im Folgenden: A2) beteiligt. Die A1 war unmittelbar und die A2 mittelbar 100%ige Tochter- bzw. Enkelgesellschaften der französischen Konzernobergesellschaft A S.A. Die A S.A. ist ein börsennotiertes Unternehmen im Sinne des § 50d Abs. 3 Satz 5 EStG. Für diese Beteiligungsstruktur erteilte der Beklagte der Klägerin im Hinblick auf die mittelbare Anteilseignerin A S.A. wegen der sog. Börsenklausel des § 50d Abs. 3 Satz 5 EStG eine 100%ige Freistellungsbescheinigung gemäß § 50d Abs. 2 EStG für die der Klägerin von der A GmbH geschuldeten Kapitalerträge im Sinne des § 20 Abs. 1 Nr. 1 EStG.

4Schaubild 01:

5

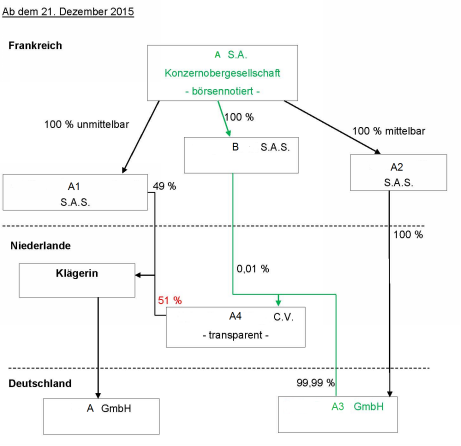

6Nach einer konzerninternen Umstrukturierung sind ab dem 21. Dezember 2015 (s. Schaubild 02) an der Klägerin zu 49 % die A1 und zu 51 % die niederländische A4 C.V. (im Folgenden: CV), eine vermögensverwaltende Personengesellschaft niederländischen Rechts, beteiligt. Gesellschafter der nach sowohl niederländischen als auch deutschem Recht transparenten CV sind zu 0,01 % die französische B S.A.S. (im Folgenden: B S.A.S.), die eine 100%ige Tochtergesellschaft der A S.A. ist, und zu 99,99 % die deutsche A3 GmbH (im Folgenden: A3), die eine 100%ige Tochtergesellschaft der A2 ist. B S.A.S. und A3 sind hiernach ab dem 21. Dezember 2015 mittelbar zu 0,0051 % (B S.A.S.) und 50,9949 % (A3) an der BV beteiligt.

7Schaubild 02:

8

9Die Klägerin verfügt über zwei Geschäftsführer (Herrn X und Herrn Z). Daneben ist kein weiteres Personal bei ihr angestellt. Der Geschäftsbetrieb der Klägerin besteht in der Beteiligungsverwaltung. Die Klägerin verfügt über keine relevanten über ihr Beteiligungsvermögen hinausgehenden Vermögensgegenstände.

10Am 27. August 2015 (Posteingangsdatum) beantragte die Klägerin beim Beklagten die Erteilung einer Freistellungsbescheinigung gemäß § 50d Abs. 2 EStG. Mit Bescheid vom 6. April 2016 lehnte der Beklagte dies im Hinblick auf § 50d Abs. 3 EStG unter Hinweis auf die ab Dezember 2015 gegebene Beteiligungsstruktur der Klägerin ab. Hiergegen legte die Klägerin fristgemäß Einspruch ein. Daraufhin erließ der Beklagte am 9. November 2016 einen Änderungsbescheid für die Zeit vom 27. August 2015 bis zum 20. Dezember 2015. In diesem Zeitraum war die A GmbH als Schuldnerin der Kapitalerträge berechtigt, den Steuerabzug i.H.v. 0 % vorzunehmen. Am 9. November 2016 erließ der Beklagte zudem einen weiteren Änderungsbescheid für die Zeit vom 21. Dezember 2015 bis zum 31. Juli 2018. Hiernach war die A GmbH als Schuldnerin berechtigt, den Steuerabzug für die näher bezeichneten Kapitalerträge i.H.v. 15 % vorzunehmen. Zur Begründung führte der Beklagte an, dass die Freistellung i.H.v. 49 % gemäß § 43b EStG gewährt und i.H.v. 51 % aufgrund fehlender Antragsvoraussetzungen abgelehnt werde. Es ergebe sich ein Steuersatz i.H.v. 13,45 %. Der Einspruch der Klägerin wurde, soweit dem nicht abgeholfen worden war, mit Einspruchsentscheidung vom 19. November 2017 (versendet am 19. Dezember 2017) als unbegründet zurückgewiesen.

11Aufgrund eines Gesellschafterbeschlusses vom ...2015 schüttete die A GmbH am 31. März 2016 einen Betrag i.H.v. ... € an die Klägerin aus. Da im Zeitpunkt der Zahlung der Dividende keine Freistellungsbescheinigung zu Gunsten der Klägerin vorlag, behielt die A GmbH von der Ausschüttung Kapitalertragsteuer und Solidaritätszuschlag in Höhe von insgesamt ... € ein und führte diese an das Finanzamt P ab.

12Mit Schreiben vom 9. Februar 2017 beantragte die Klägerin beim Beklagten gemäß § 50d Abs. 1 EStG die Erstattung dieser Kapitalertragsteuer. Mit Bescheid vom 26. Mai 2017 erstattete der Beklagte einen Betrag in Höhe von insgesamt ... €. Dies entspricht 49 % der beantragten Erstattung und damit dem Geschäftsanteil der A1 an der Klägerin. Der hiergegen fristgemäß eingelegte Einspruch wurde mit Einspruchsentscheidung vom 19. November 2017 (versendet am 19. Dezember 2017) als unbegründet zurückgewiesen.

13Zur Begründung ihrer gegen die beiden Einspruchsentscheidungen fristgemäß eingelegten Klage trägt die Klägerin vor, dass die Ablehnung der Erstattung nicht auf § 50d Abs. 3 EStG gestützt werden könne. Diese Vorschrift verstoße sowohl gegen die Mutter-Tochter-Richtlinie als auch gegen die EU-Niederlassungsfreiheit. Es werde Bezug genommen auf die Entscheidungen des EuGH vom 20. Dezember 2016 („Deister Holding“, C-504/16 und C-613/16) und vom 14. Juni 2018 (C-440/17, „GS“).

14Die Folge des grundlegenden, konzeptionellen Verstoßes gegen Europarecht sei, dass der Normbefehl des § 50d Abs. 3 EStG im europarechtlichen Kontext nicht heilbar sei und damit gänzlich ins Leere gehe und einer Versagung von Entlastungsansprüchen nicht entgegengehalten werden könne. Dementsprechend würden auch die Maßgaben des BMF-Schreibens vom 4. April 2018 ins Leere gehen.

15Der EuGH habe verlangt, dass eine Missbrauchsregelung eine individuelle Prüfung des Vorgangs als Ganzes vorsehen müsse. Eine individuelle Prüfung würde im Streitfall zu dem Ergebnis führen, dass sie, die Klägerin, nicht zur missbräuchlichen Erlangung von Vorteilen der Mutter-Tochter-Richtlinie hinsichtlich deutscher Kapitalertragsteuer an der A GmbH beteiligt sei.

16Zum einen habe dieser Verdacht wegen der Börsennotierung der französischen Konzernobergesellschaft A S.A. nicht bestanden - und bestehe auch nach wie vor nicht - im Hinblick auf die ehemaligen und derzeitigen französischen Gesellschafter A2 und A1. Zum anderen bestehe ein solcher Verdacht auch nicht im Hinblick auf die seit Dezember 2015 anstelle von A2 beteiligte A4 C.V. Denn diese qualifiziere sowohl nach niederländischem als auch nach deutschem Steuerrecht als transparente Gesellschaft, weshalb für die Untersuchung einer missbräuchlichen Erlangung von Vorteilen der Mutter-Tochter-Richtlinie nicht auf die CV, sondern auf deren Gesellschafter abzustellen sei. Dabei handele es sich aber zu 99,99 % um die deutsche A3 GmbH und zu 0,01 % um die B S.A.S., die eine 100%ige, französische Tochtergesellschaft der A S.A. sei. Während für die Beteiligung der B S.A.S. die gleichen Erwägungen wie für die Beteiligungen von A2 und A1 gelten würden und ein Missbrauch insoweit ausscheide, liege auch hinsichtlich der Beteiligung der A3 GmbH im Hinblick auf die Kapitalertragsteuer kein Vorteil in ihrer, der Klägerin, Zwischenschaltung. Denn im Falle einer unmittelbaren Beteiligung der A3 GmbH an der Schuldnerin der Kapitalerträge, der A GmbH, würde eine Belastung der A3 GmbH mit Kapitalertragsteuer im Wege der Steueranrechnung entfallen.

17Eine individuelle Prüfung führe somit zu dem Ergebnis, dass in der vorliegenden Beteiligungsstruktur keine Anhaltspunkte für einen Missbrauch gegeben seien.

18Ungeachtet dessen werde ergänzend vorgetragen, dass sie, die Klägerin, historisch als EU-Finanzholding des französischen A-Konzerns bereits 19... gegründet worden sei. Schon das zeitliche Moment ihres Bestehens spreche nach der Rechtsprechung des BFH gegen eine Missbrauchsabsicht (vgl. BFH-Urteil vom 25. Februar 2004 – I R 42/02, BStBl II 2005, 14). Deutsche, steuerliche Vorteile seien mit ihrer Errichtung nicht verbunden gewesen und gebe es auch jetzt nicht. Vielmehr sollten Dividenden, welche ihre, der Klägerin, (damaligen) Tochtergesellschaften an sie ausgeschüttet hätten, nicht einer französischen Dividendenbesteuerung unterliegen, sondern bei Bedarf unmittelbar in ihre, der Klägerin, (damals mehreren) EU-Tochtergesellschaften reinvestiert werden können. Bis zum 20. Dezember 2015 habe der Beklagten entsprechend auch keine Bedenken gehabt, ihr eine Freistellung von deutscher Kapitalertragsteuer zu 100 % zu gewähren.

19In seiner Rechtsprechung zu Kapitalgesellschaften im International Finance Service Center in Dublin habe der BFH erkannt, dass das bloße Halten und Verwalten von Beteiligungen eine ausreichende wirtschaftliche Betätigung vor dem Hintergrund der allgemeinen Missbrauchsregelung des § 42 AO darstelle, wenn die Tätigkeit der Gesellschaft auf eine gewisse Dauer angelegt sei und die Gesellschaft über ein Mindestmaß an sachlicher und personeller Ausstattung verfüge (vgl. BFH-Urteile vom 19. Januar 2000 – I R 94/97, BStBl II 2001, 222; vom 25. Februar 2004 – I R 42/02, BStBl II 2005, 14). Da nach geänderter Verwaltungsauffassung im BMF-Schreiben vom 4. April 2018 (IV B 3 – S 2411/07/10016-14, BStBl I 2018, 589) für den Geschäftszweck der Verwaltung von Wirtschaftsgütern ein angemessen eingerichteter Geschäftsbetrieb nicht mehr zwingend voraussetze, dass die Gesellschaft dem Ansässigkeitsstaat für die Ausübung ihrer Tätigkeit ständig sowohl geschäftsleitendes als auch anderes Personal beschäftige, könne es auch vorliegend nicht entscheidend sein, dass sie, die Klägerin, in den Niederlanden nicht über ständiges Personal verfüge.

20Im Hinblick auf ihre Geschäftstätigkeit, die Beteiligungsverwaltung, benötige sie neben ihren Geschäftsführern kein weiteres Personal.

21Als Finanzierungsholding nehme sie, die Klägerin, zudem auch im Sinne des BMF-Schreibens vom 4. April 2018 am allgemeinen wirtschaftlichen Verkehr teil, insofern sie für einen Teil der deutschen Gruppe des A Konzerns tätig werde und die Beteiligungen dieses Konzerns teils verwalte. Als unmittelbare und alleinige Gesellschafterin der A GmbH nehme sie, die Klägerin, naturgemäß ihre Gesellschafterrechte wahr, halte Gesellschafterversammlungen ab und führe Gesellschafterbeschlüsse durch. Zum Beleg dessen hat die Klägerin exemplarisch die Gesellschafterbeschlüsse vom ...2017 eingereicht. Hierauf wird Bezug genommen (Bl. 110 ff. der eFG-Akte).

22Schließlich sei ihre, der Klägerin, Errichtung in den Niederlanden aus nachvollziehbaren, nicht deutsch-steuerlichen Gründen erfolgt. So würden die Niederlande günstige Standortbedingungen für Holdinggesellschaften, wie z.B. einen liberalen Devisenverkehr und einen guten Zugang zu Kapitalmärkten, aufweisen. Zudem wurden in den Niederlanden u.a. auch nicht die deutschen Mitbestimmungsregelungen gelten.

23Umstände, wonach im Streitfall eine im Sinne von Art. 1 Abs. 2 Mutter-Tochter-Richtlinie unangemessene Gestaltung vorliege, wenn der der wesentliche Zweck oder einer der wesentlichen Zwecke darin bestehe, einen steuerlichen Vorteil zu erlangen, die dem Ziel oder Zweck der Richtlinie zuwiderlaufen, seien nicht zu erkennen.

24Ihre Einschaltung ermögliche hinsichtlich der Kapitalertragsteuer keinen Vorteil, den nicht auch ihre Anteilseigner unmittelbar hätten erlangen können. Mit ihrer Einschaltung werde mithin kein Zweck verfolgt, der den Zielen der Mutter-Tochter-Richtlinie zuwiderlaufe.

25Das gelte auch mit Blick auf die Interessen des französischen Fiskus. Ungeachtet des Umstandes, dass der Beklagte insoweit nicht die Interessen des deutschen Steuergläubigers wahrnehme, was allerdings seine alleinige Aufgabe sei, sei hierzu nur vorzutragen, dass die von ihr, der Klägerin, empfangenen Dividenden bei ihr zwar thesauriert, aber im Falle einer Weiterausschüttung letztendlich bei ihren, der Klägerin, (französischen) Anteilseignern schlussbesteuert würden. Auch insofern sei kein Widerspruch zu den Zwecken der Mutter-Tochter-Richtlinie zu erkennen.

26Die anspruchsbegründenden Voraussetzungen für eine Freistellung sowie für eine Erstattung seien erfüllt. Die Beweislast für das Vorliegen der Voraussetzungen des § 50d Abs. 3 EStG liege, ungeachtet dessen, dass er angesichts der EU-Rechtswidrigkeit nicht anwendbar sei, beim Beklagten.

27Die Klägerin beantragt,

28- 29

1. den Beklagten unter Änderung der Freistellungsbescheinigung vom 9. November 2016 und Aufhebung der hierzu ergangenen Einspruchsentscheidung vom 19. November 2017 zu verpflichten, eine Freistellungsbescheinigung bezüglich Abzugsteuern auf Kapitalerträge für den Zeitraum vom 21. Dezember 2015 bis zum 31. Juli 2018 i.H. einer Abzugsverpflichtung von 0 % zu erlassen;

- 30

2. den Beklagten unter Änderung des Freistellungsbescheides vom 26. Mai 2017 und Aufhebung der hierzu ergangenen Einspruchsentscheidung vom 19. November 2017 zu verpflichten, einen Freistellungsbescheid bezüglich weiterer Abzugsteuern i.H.v. ... € (= Kapitalertragsteuer i.H.v. ... € zzgl. Solidaritätszuschlag i.H.v. ... €) – und damit i.H.v. insgesamt ... € – zu erlassen und den entsprechenden Betrag zu erstatten;

- 31

3. den Erstattungsbetrag i.H.v. 6 % p.a. ab dem 1. April 2018 zu verzinsen.

32Der Beklagte beantragt,

33 die Klage abzuweisen.

34Der Beklagte trägt vor, dass die von der Klägerin begehrte Erstattung bzw. Freistellung nicht zu gewähren seien.

35Die Klägerin verkenne, dass er, der Beklagte, an geltendes innerstaatliches Recht gebunden sei. Auch wenn der EuGH die Vorschrift des § 50d Abs. 3 EStG als EU‑rechtswidrig ansehe, könne von der Gesetzesnorm des § 50d Abs. 3 EStG nicht abgewichen werden.

36Soweit das BMF-Schreiben vom 4. April 2018 (Gz: IV B 3 – S 2411/07/10016-14) erweiterte Möglichkeiten bei der unionsrechtskonformen Anwendung der Vorschrift aufzeige, könne die entsprechende Prüfung nicht vorgenommen werden, da die Klägerin die hierfür relevanten und erbetenen Tatsachen nicht offengelegt habe, obwohl sie hierfür angesichts des Auslandsbezugs eine erhöhte Mitwirkungspflicht gemäß § 90 Abs. 3 AO treffe. So habe die Klägerin ihre eigene Wirtschaftstätigkeit, die wirtschaftlichen oder sonst beachtlichen Gründe für ihre Einschaltung und die Unterhaltung eines für den Geschäftszweck angemessen eingerichteten Geschäftsbetriebs zur Teilnahme am allgemeinen wirtschaftlichen Verkehr weder hinreichend nachgewiesen noch glaubhaft gemacht.

37Auch sei zu berücksichtigen, dass der EuGH in seiner Entscheidung vom 12. September 2006 (C-196/04) bestätigt habe, dass eine Beschränkung der sich aus dem EU‑Vertrag ergebenden Rechte zur Bekämpfung missbräuchlicher Praktiken gerechtfertigt sei, wenn das spezifische Ziel der Beschränkung darin bestehe, Verhaltensweisen zu verhindern, die als rein künstliche, jeder wirtschaftlichen Realität baren Gestaltungen zu dem Zweck errichtet worden seien, der Steuer zu entgehen, die normalerweise für durch Tätigkeiten im Inland erzielte Gewinne geschuldet würden. Zur Prüfung, ob solche Anhaltspunkte im Einzelfall vorliegen würden, habe die Finanzverwaltung im Verwaltungsverfahren das Recht und die Pflicht den Sachverhalt von Amts wegen aufzuklären (§ 88 AO).

38Letztlich habe die Klägerin mit ihrem Verweis auf „nicht deutsch-steuerliche Gründe“ und der Aussage „schlussendlich sollte mittels der Klägerin eine unmittelbare Dividendenbesteuerung in Frankreich vermieden werden“ selbst den offenbar vorrangigen Grund für ihre Errichtung benannt. Es könne nicht Ziel der Mutter-Tochter-Richtlinie sein, ein EU-Mitgliedsland gegen ein anderes hinsichtlich seiner Steuerhoheit und seines Steuersubstrats bei den direkten Steuern auszuspielen.

39Schließlich sei zu berücksichtigen, dass infolge einer fehlenden Inrechnungstellung von Personal- und Betriebskosten nicht von einer tatsächlichen Ansiedlung der Klägerin im Sinne der Cadbury-Schweppes-Rechtsprechung des EuGH auszugehen sei. Die Gesellschaft erscheine vielmehr als bloße formale Hülle, die keine Tätigkeit ausgeübt habe.

40Ein Abstellen auf die fiktive Entlastungsberechtigung der börsennotierten Obergesellschaft A S.A. mit Sitz in Frankreich scheide wegen der Zwischenschaltung der Personengesellschaft A4 C.V. aus. Bei der Prüfung der fiktiven Entlastungsberechtigung i.S.d. § 50d Abs. 3 Satz 1 EStG müssten auf Ebene der beteiligten Personen sowohl die Entlastungsberechtigung gemäß § 43b EStG oder nach einem DBA als auch die Antragsvoraussetzungen des § 50d Abs. 1 bzw. 2 EStG vorliegen. Dies werde in § 50d Abs. 3 Satz 1 EStG mit dem Erfordernis zum Ausdruck gebracht, dass der beteiligten Person eine Freistellung zustehen müsste, wenn sie die Einkünfte unmittelbar erziele. Die A4 C.V. gehöre als Personengesellschaft indes nicht zu den Gesellschaften gemäß Anlage 2 zu § 43b EStG und falle daher nicht in den Anwendungsbereich von § 43b EStG. Folglich ist die A4 C.V. nicht entlastungsberechtigt. Da die A4 C.V. eine transparente Personengesellschaft sei, sei auf ihre Gesellschafter zu blicken. Die A3 GmbH als 99,99%ige Gesellschafterin sei nicht persönlich entlastungsberechtigt, da sie aufgrund ihres Sitzes in Deutschland nicht richtlinienbegünstigt oder abkommensberechtigt sei. Darüber hinaus stehe ihr die Schachtelprivilegierung auch deshalb nicht zu, weil sie nicht an einer Kapital-, sondern Personengesellschaft beteiligt sei.

41Entscheidungsgründe

42Die Klage ist begründet.

43Die Freistellungsbescheinigung vom 9. November 2016 und der Freistellungsbescheid vom 26. Mai 2017 sowie die hierzu jeweils ergangene Einspruchsentscheidung vom 19. November 2017 sind rechtswidrig und verletzen die Klägerin in ihren Rechten (§ 101 Satz 1 FGO).

44Der Klägerin steht ein Anspruch auf Erlass der begehrten Freistellungsbescheinigung gemäß § 50d Abs. 2 Satz 1 EStG sowie des begehrten Freistellungsbescheides gemäß § 50d Abs. 1 Satz 2 EStG zu. Dem steht insbesondere nicht § 50d Abs. 3 EStG in der im Streitfall anwendbaren Fassung des BeitrRLUmsG vom 7. Dezember 2011 (BGBl I 2011, 2592) – im Folgenden: EStG (2012) entgegen, da dieser im Lichte des Europarechts einschränkend auszulegen ist.

45I. Gemäß § 50d Abs. 2 Satz 1 EStG kann der Schuldner der Kapitalerträge oder Vergütungen – in den Fällen der §§ 43b, 50a Absatz 1, § 50g – den Steuerabzug nach Maßgabe von § 43b oder § 50g oder des Abkommens unterlassen oder nach einem niedrigeren Steuersatz vornehmen, wenn das Bundeszentralamt für Steuern dem Gläubiger auf Grund eines von ihm nach amtlich vorgeschriebenem Vordruck gestellten Antrags bescheinigt, dass die Voraussetzungen dafür vorliegen (Freistellung im Steuerabzugsverfahren).

461. Eine Freistellungsbescheinigung i.S.d. § 50d Abs. 2 Satz 1 EStG ist im Streitfall im Hinblick auf § 43b EStG grundsätzlich zu gewähren, da dessen Voraussetzungen erfüllt sind.

47Gemäß § 43b Abs. 1 EStG wird auf Antrag die Kapitalertragsteuer für Kapitalerträge im Sinne des § 20 Abs. 1 Nr. 1 EStG, die einer Muttergesellschaft, die weder ihren Sitz noch ihre Geschäftsleitung im Inland hat, aus Ausschüttungen einer Tochtergesellschaft zufließen, nicht erhoben. Muttergesellschaft im Sinne des Absatzes 1 ist nach § 43b Abs. 2 Satz 1 EStG eine Gesellschaft, die die in der Anlage 2 zu diesem Gesetz bezeichneten Voraussetzungen erfüllt und nach Artikel 3 Absatz 1 Buchstabe a der Richtlinie 2011/96/EU des Rates vom 30. November 2011 über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften verschiedener Mitgliedstaaten (ABl. L 345 vom 29.12.2011, S. 8) im Zeitpunkt der Entstehung der Kapitalertragsteuer nach § 44 Abs. 1 Satz 2 EStG nachweislich mindestens zu 10 % unmittelbar am Kapital der Tochtergesellschaft (Mindestbeteiligung) beteiligt ist. Weitere Voraussetzung ist nach § 43b Abs. 2 Satz 4 EStG, dass die Beteiligung nachweislich ununterbrochen zwölf Monate besteht. Diese Voraussetzungen werden von der Klägerin im Hinblick auf ihre Beteiligung an ihrer deutschen Tochtergesellschaft A GmbH erfüllt. Dies wird auch von den Beteiligten nicht bestritten.

482. Die Erteilung der Freistellungsbescheinigung ist nicht im Hinblick auf § 50d Abs. 3 EStG (2012) zu versagen.

49a. Gemäß § 50d Abs. 3 Satz 1 EStG (2012) hat eine ausländische Gesellschaft keinen Anspruch auf völlige oder teilweise Entlastung nach Absatz 1 oder Absatz 2, soweit Personen an ihr beteiligt sind, denen die Erstattung oder Freistellung nicht zustände, wenn sie die Einkünfte unmittelbar erzielten, und die von der ausländischen Gesellschaft im betreffenden Wirtschaftsjahr erzielten Bruttoerträge nicht aus eigener Wirtschaftstätigkeit stammen, sowie

501. in Bezug auf diese Erträge für die Einschaltung der ausländischen Gesellschaft wirtschaftliche oder sonst beachtliche Gründe fehlen oder

512. die ausländische Gesellschaft nicht mit einem für ihren Geschäftszweck an-gemessen eingerichteten Geschäftsbetrieb am allgemeinen wirtschaftlichen Verkehr teilnimmt.

52Die Versagung der Freistellung wird also gemäß § 50d Abs. 3 Satz 1 EStG (2012) – und im Unterschied zu § 50d Abs. 3 EStG i.d.F. des JStG 2007 (vom 13. Dezember 2006, BGBl 2006, 2878) – in drei Stufen geprüft:

531.) Fehlende persönliche Entlastungsberechtigung,

542.) das Nichtvorliegen von Erträgen aus eigener Wirtschaftstätigkeit und

553.) fehlende beachtliche Gründe für die Einschaltung der Gesellschaft oder das Nichtvorliegen eines für ihren Geschäftszweck angemessen eingerichteten Ge-schäftsbetriebs.

56Maßgebend sind dabei gemäß § 50d Abs. 3 Satz 2 EStG (2012) ausschließlich die Verhältnisse der ausländischen Gesellschaft; organisatorische, wirtschaftliche oder sonst beachtliche Merkmale der Unternehmen, die der ausländischen Gesellschaft nahe stehen (§ 1 Absatz 2 des Außensteuergesetzes), bleiben außer Betracht. Gemäß § 50d Abs. 3 Satz 3 EStG (2012) fehlt es an einer eigenen Wirtschaftstätigkeit, soweit die ausländische Gesellschaft ihre Bruttoerträge aus der Verwaltung von Wirtschaftsgütern erzielt oder ihre wesentlichen Geschäftstätigkeiten auf Dritte überträgt. Die Feststellungslast für das Vorliegen wirtschaftlicher oder sonst beachtlicher Gründe im Sinne von Satz 1 Nummer 1 sowie des Geschäftsbetriebs im Sinne von Satz 1 Nummer 2 obliegt der ausländischen Gesellschaft (§ 50d Abs. 3 Satz 4 EStG (2012)).

57b. § 50d Abs. 3 EStG (2012) ist indes nicht uneingeschränkt anwendbar. Nach der Rechtsprechung des EuGH verstößt die Norm gegen die Niederlassungsfreiheit gemäß Art. 49 AEUV und die Kapitalverkehrsfreiheit gemäß Art. 63 AEUV (vgl. EuGH-Urteil vom 20.12.2017, C-504/16 und C-613/16, DStR 2018, 119; Beschluss vom 14. Juni 2018, C-440/17, GS, DStR 2018, 1479).

58c. Die Verletzung der Grundfreiheiten führt indes nicht dazu, dass die Regelung des § 50d Abs. 3 EStG überhaupt nicht anzuwenden ist. Vielmehr ist sie im Lichte der EU‑Grundfreiheiten geltungserhaltend auszulegen.

59aa. Das Recht der Europäischen Union ist gemäß Art. 23 GG, Art. 267 AEUV Bestandteil des Bundesrechts und zwar mit Anwendungsvorrang vor nationalem Recht (vgl. BVerfG-Beschlüsse vom 7. Juni 2000 – 2 BvL 1/97, BVerfGE 102, 147; vom 9. Januar 2000 – 1 BvR 1036/99, NJW 2001,1267). Die Gerichte dürfen deshalb deutsche Vorschriften nicht anwenden, soweit sie Unionsrecht verletzen. Der Anwendungsvorrang des Primärrechts der EU und damit der unionsrechtlichen Grundfreiheiten vor nationalem Recht ist folglich auch mit Blick auf die Antimissbrauchsregelung des § 50d Abs. 3 EStG zu beachten.

60Allerdings ist die nationale Norm bei einem Verstoß gegen EU-Primärrecht nicht generell überhaupt nicht anwendbar. Denn der gemeinschaftsrechtliche Anwendungsvor-rang wirkt sich nicht prinzipiell dergestalt aus, dass von der Anwendung der EU rechtswidrigen Norm grundsätzlich gänzlich abzusehen ist. Die vom EuGH verbindlich formulierten gemeinschaftsrechtlichen Erfordernisse sind vielmehr in geeigneten Fällen durch die sog. „geltungserhaltende Reduktion“ in die betreffenden Normen hineinzulesen (vgl. BFH-Urteile vom 21. Oktober 2009 – I R 114/08, BFH/NV 2010, 279; vom 13. Juni 2018 – I R 94/15, BFHE 262, 79; vom 3. Februar 2010 – I R 21/06, BStBl II 2010, 692). Dadurch wird im Wege richterlicher Fortbildung ein unionsrechtskonformer Zustand geschaffen.

61bb. Demgemäß ist dem Steuerpflichtigen mit Blick auf § 50d Abs. 3 EStG und vor dem Hintergrund der Rechtsprechung des EuGH der unionsrechtlich gebotene Gegenbeweis über einen mangelnden Regelungsmissbrauch im Einzelfall zu eröffnen (vgl. so zu §§ 7 ff. AStG BFH-Urteil vom 13. Juni 2018 – I R 94/15, BFHE 262, 79).

62(1) So hat der EuGH entschieden, dass bei der Prüfung, ob ein Vorgang Steuerhinterziehung und Missbrauch als Beweggrund hat, sich die zuständigen nationalen Behörden nicht darauf beschränken können, vorgegebene allgemeine Kriterien anzuwenden; vielmehr müssen sie den Vorgang als Ganzes individuell prüfen. Eine generelle Steuervorschrift, mit der bestimmte Gruppen von Steuerpflichtigen automatisch vom Steuervorteil ausgenommen werden, ohne dass die Steuerbehörde auch nur einen Anfangsbeweis oder ein Indiz für die Steuerhinterziehung oder den Missbrauch beizubringen hätte, geht über das zur Verhinderung von Steuerhinterziehungen und Missbräuchen Erforderliche hinaus (vgl. EuGH-Urteil vom 20. Dezember 2018, C‑504/16 und C 613/16, Deister Holding, DStR 2018, 119, Rn. 61 f.; EuGH-Beschluss vom 14. Juni 2018, C-440/17, GS, DStR 2018, 1479 Rn. 45).

63Konkret mit Blick auf § 50d Abs. 3 EStG hat der EuGH in diesem Zusammenhang fest-gestellt, dass diese Regelung nicht speziell bezweckt, von der Inanspruchnahme eines Steuervorteils rein künstliche Konstruktionen auszuschließen, die auf die ungerechtfertigte Nutzung dieses Vorteils ausgerichtet sind, sondern generell jede Situation erfasst, in der Personen an einer gebietsfremden Muttergesellschaft beteiligt sind, denen eine solche Befreiung nicht zustände, wenn sie die Gewinnausschüttungen unmittelbar bezögen (vgl. EuGH-Urteil vom 20. Dezember 2018, C-504/16 und C-613/16, Deister Holding, DStR 2018, 119, Rn. 64; EuGH-Beschluss vom 14. Juni 2018, C-440/17, GS, DStR 2018, 1479 Rn. 43). § 50d Abs. 3 EStG begründet eine unwiderlegbare Missbrauchs- oder Hinterziehungsvermutung, da sie in dem Fall, in dem eine der in ihr vorgesehenen Voraussetzungen erfüllt ist, der gebietsfremden Gesellschaft nicht die Möglichkeit lässt, das Vorliegen wirtschaftlicher Gründe zu beweisen (vgl. EuGH-Urteil vom 20. Dezember 2018, C-504/16 und C-613/16, Deister Holding, DStR 2018, 119, Rn. 70; EuGH-Beschluss vom 14. Ju-ni 2018, C-440/17, GS, DStR 2018, 1479 Rn. 56). Die Voraussetzungen des § 50d Abs. 3 begründen indes, einzeln oder zusammen betrachtet, keinen Missbrauch oder keine Hinterziehung (EuGH-Urteil vom 20. Dezember 2018, C-504/16 und C-613/16, Deister Holding, DStR 2018, 119, Rn. 71).

64So kann insbesondere auch aus dem Wohnsitz der Anteilseigner der im Ausland an-sässigen Gesellschaft für sich allein nicht auf eine missbräuchliche Gestaltung geschlossen werden, denn dieser Aspekt allein bedeutet nicht, dass eine rein künstliche, jeder wirtschaftlichen Realität bare Konstruktion vorliegt, die einzig und allein zur ungerechtfertigten Nutzung eines Steuervorteils geschaffen wurde (vgl. EuGH-Beschluss vom 14. Juni 2018, C-440/17, GS, DStR 2018, 1479 Rn. 47 f.).

65(2) Diese vom EuGH festgestellten Grundsätze sind geeignet, in § 50d Abs. 3 EStG hineingelesen zu werden. Demgemäß ist der Klägerin jedenfalls der Gegenbeweis zu erlauben.

66Im Streitfall spricht gegen die Annahme eines Gestaltungsmissbrauchs und damit gegen die Anwendung von § 50d Abs. 3 EStG bereits der Umstand, dass – soweit die Freistellung nicht vom Beklagten gewährt wurde – der eine (mittelbare) Gesellschafter der Klägerin im Inland ansässig ist und bei der eigenen Veranlagung einen Anspruch auf Anrechnung der Kapitalertragsteuer hätte. Bei dem anderen mittelbaren Gesellschafter ist die Anwendung des § 50d Abs. 3 EStG wegen der Börsennotierung gemäß § 50d Abs. 3 Satz 5 EStG ausgeschlossen. Die Zwischenschaltung der Klägerin und der A4 C.V. führen folglich nicht dazu, dass gerade hierdurch eine Erstattung der Kapitalertragsteuer ermöglicht wird.

67(a) Soweit der Beklagte die Freistellung versagt hat, handelt es sich um die 51 %ige Beteiligung der in den Niederlanden ansässigen A4 C.V. Die Anteile an der A4 C.V. werden indes zu 99,99 % von der in Deutschland ansässigen A3 GmbH gehalten.

68(aa) Insoweit ist der Gegenbeweis einer nicht rein künstlichen Gestaltung bar jeder wirtschaftlichen Realität erbracht. Würde die A3 GmbH, die mittelbare Gesellschafterin ist, die Dividenden unmittelbar und ohne Zwischenschaltung der Klägerin sowie der A4 C.V. beziehen, würden die Dividenden bei ihr als Einkünfte aus Kapitalvermögen i.S.d. § 20 Abs. 1 Nr. 1 EStG der deutschen Körperschaftsteuer unterliegen. Ihr würde dabei die auf die Dividenden an der Quelle gemäß § 43 Abs. 1 Satz 1 Nr. 4 EStG einbehaltene und abgeführte Kapitalertragsteuer auf ihre Körperschaftsteuer angerechnet (§ 31 Abs. 1 KStG i.V.m. § 36 Abs. 2 Nr. 2 EStG) und sie würde auf diese Weise von der auf den Dividenden lastenden Kapitalertragsteuer entlastet. Bei wirtschaftlicher Betrachtungsweise ist die mittelbar beteiligte, in Deutschland ansässige Kapitalgesellschaft in der Regel aufgrund der Anrechnung nicht mehr durch die Kapitalertragsteuer belastet. Angesichts dessen besteht für die deutsche A3 GmbH als mittelbare Anteilseignerin der Klägerin mit Blick auf die Zwischenschaltung der Klägerin und der A4 C.V. kein wirtschaftlicher Vorteil bezüglich der Kapitalertragsteuerbelastung. Schon allein dieser Gesichtspunkt spricht gegen eine rechtsmissbräuchliche Gestaltung im Sinne der EuGH-Rechtsprechung und für eine einschränkende Auslegung des § 50d Abs. 3 EStG.

69(bb) Unter Missbrauchsgesichtspunkten folgt auch kein rechtserheblicher Unterschied daraus, dass die Entlastung der mittelbaren Gesellschafterin nicht über § 50d Abs. 1 Satz 2 EStG – wie von § 50d Abs. 3 Satz 1 EStG vorgesehen – erfolgen würde, der nicht auf im Inland ansässige Personen anwendbar ist. Denn im Lichte der EU‑Grundfreiheiten und der EuGH-Rechtsprechung ist § 50d Abs. 3 EStG nicht mehr wörtlich anzuwenden, sondern einschränkend auszulegen. Die vergleichbare wirtschaftliche Wirkung der Anrechnung gemäß § 36 Abs. 2 Nr. 2 EStG und der Erstattung gemäß § 50d Abs. 1 Satz 2 EStG gebietet es, auch im Falle einer Anrechnung gemäß § 36 Abs. 2 Nr. 2 EStG eine Missbrauchsgestaltung abzulehnen. Die Anrechnung gemäß § 36 Abs. 2 Nr. 2 EStG steht der Annahme einer rein künstlichen, jeder wirtschaftlichen Realität baren Konstruktion, die einzig und allein zur ungerechtfertigten Nutzung eines Steuervorteils geschaffen wurde, und folglich der Annahme eines Gestaltungsmissbrauchs entgegen.

70(cc) Entgegen der Auffassung des Beklagten führt auch die Zwischenschaltung einer transparenten Personengesellschaft – der A4 C.V. – zu keinem anderen Ergebnis. Unter Missbrauchsgesichtspunkten ist allein darauf abzustellen, ob ein ungerechtfertigter Nutzen gezogen wird. Wie zuvor dargelegt, führt die Zwischenschaltung der A4 C.V. indes nicht zu einem solchen Vorteil, da die Kapitalertragsteuerbelastung bei wirtschaftlicher Betrachtung auch ohne Zwischenschaltung der A4 C.V. und bei unmittelbarer Beteiligung der A3 GmbH an der A GmbH entfallen würde.

71Ungeachtet dessen – und ohne dass es sich im Streitfall angesichts der vorangegangenen Ausführungen auswirken würde – ist die Zwischenschaltung einer transparenten Personengesellschaft zum Zwecke der Anwendung der Mutter-Tochter-Richtlinie und insbesondere des § 43b EStG unschädlich. Hierdurch wird die Schachtelbeteiligungskette nicht unterbrochen (vgl. i.E. FG Köln, Urteil vom 13. September 2017, 2 K 2933/15, EFG 2018, 383; Rev. anhängig, Az. I R 77/17).

72(dd) Schließlich führt – entgegen der Auffassung des Beklagten – auch der Umstand, dass die Klägerin im Ausland „Steuern sparen“ wollte, nicht zu einer rechtsmissbräuchlichen Gestaltung. Ungeachtet dessen, dass bereits die (mittelbare) Beteiligung eines im Inland ansässigen Gesellschafters dem entgegensteht, ist allein die Erwägung Steuern zu sparen, nicht illegitim. Unzulässig wird dies erst beim Einsatz rein künstlicher Gebilde, die bar jeder wirtschaftlichen Realität sind. Dies ist im Streitfall jedoch nicht gegeben.

73(b) Soweit die Versagung der Freistellung auf die 51%ige Beteiligung der A4 C.V. an der Klägerin und die hieran wiederum zu 0,01 % beteiligte B S.A.S. zurückzuführen ist, ist ebenfalls nicht von einer rein künstlichen Gestaltung und damit von einer Missbrauchskonstellation auszugehen. Denn die B S.A.S. ist ihrerseits eine 100%ige Tochter der französischen börsennotierten A S.A. Bei dieser würde die Kapitalertragsteuer im Falle einer unmittelbaren Beteiligung an der A GmbH erstattet werden, da die Anwendung des § 50d Abs. 3 EStG gemäß § 50d Abs. 3 Satz 5 bei einer unmittelbaren Beteiligung der A S.A. an der deutschen A GmbH ausgeschlossen wäre, so dass – unabhängig von der EU-Rechtswidrigkeit des § 50d Abs. 3 EStG – insoweit ebenfalls die Versagung der Freistellung nicht begründet ist.

74Angesichts der mittelbaren Beteiligung der A S.A. wäre im Übrigen die Kapitalertragsteuererstattung im Hinblick auf die mittelbare Beteiligung an der deutschen A GmbH über die A3 GmbH, an der der A S.A. zu 100 % mittelbar beteiligt ist, auch unter dem Gesichtspunkt der mittelbaren Beteiligung einer börsennotierten Gesellschaft gemäß § 50d Abs. 3 Satz 5 EStG nicht ausgeschlossen.

75II. Darüber hinaus hat die Klägerin auch einen Anspruch auf Erlass des begehrten Freistellungsbescheides i.S.d. § 50d Abs. 1 Satz 2 EStG sowie auf die begehrten Zinsen auf den Erstattungsbetrag.

761. Gemäß § 50d Abs. 1 Satz 1 EStG ist der Schuldner der Kapitalerträge i.S.d. § 43 EStG auch dann zur Einbehaltung, Abführung und Anmeldung der gesetzlich vorgesehenen Kapitalertragsteuer (§ 43 EStG) verpflichtet, wenn die Vergütung nach einem Doppelbesteuerungsabkommen (DBA) nicht oder nur mit einem niedrigeren Steuersatz besteuert werden kann.

77a. Die Erstattung der Kapitalertragsteuer findet im Streitfall ihre Rechtsgrundlage in § 50d Abs. 1 Satz 2 EStG i.V.m. § 43b EStG. Die entsprechenden Voraussetzungen sind erfüllt.

78b. Der Erstattungsanspruch gemäß § 50d Abs. 1 Satz 2 EStG ist auch nicht gemäß § 50d Abs. 3 EStG ausgeschlossen. Insoweit gelten die Ausführungen im Zusammenhang mit der Freistellungsbescheinigung entsprechend.

792. Der Erstattungsbetrag ist ab dem 1. April 2018 i.H.v. 6 % p.a. zu verzinsen.

80a. Nach der Rechtsprechung des EuGH ergibt sich im Fall von Steuerbeträgen, die unter Verstoß gegen Vorschriften des Unionsrechts erhoben worden sind, ein Anspruch auf Erstattung der erhobenen Beträge zuzüglich Zinsen unmittelbar aus dem Unionsrecht (vgl. EuGH-Urteil vom 18. April 2013, C-565/11, Irimie, HFR 2013, 659; s.a. EuGH-Urteil vom 27. September 2012, C-234/10, Jülich, HFR 2012, 1210; vgl. BFH-Urteil vom 22. September 2015 – VII R 32/14, BStBl II 2016, 323).

81So ist nach der Rechtsprechung des EuGH (vgl. Urteil vom 18. April 2013, C-565/11, Irimie, HFR 2013, 659) eine nationale Regelung unionsrechtswidrig, die die bei der Erstattung einer unionsrechtswidrig erhobenen Steuer zu zahlenden Zinsen auf jene Zinsen beschränkt, die ab dem auf das Datum des Antrags auf Erstattung der Steuer folgenden Tag angefallen sind. Eine derartige nationale Regelung dürfe im Hinblick auf die Erfordernisse des Grundsatzes der Effektivität nicht dazu führen, dass dem Steuerpflichtigen eine angemessene Entschädigung für die Einbußen, die er durch die zu Unrecht gezahlte Steuer erlitten habe, vorenthalten werde (vgl. EuGH-Urteil vom 18. April 2013, C-565/11, Irimie, HFR 2013, 659). Die Einbußen hingen u.a. davon ab, wie lange der unter Verstoß gegen das Unionsrecht zu Unrecht gezahlte Betrag nicht zur Verfügung gestanden habe und entstünden somit grundsätzlich im Zeitraum vom Tag der zu Unrecht geleisteten Zahlung der fraglichen Steuer bis zum Tag ihrer Erstattung (EuGH-Urteil vom 18. April 2013, C-565/11, Irimie, HFR 2013, 659). Der EuGH hat somit eindeutig entschieden, dass Zinsen auf unionsrechtswidrig erhobene Steuern für den Zeitraum, in dem die Mittel nicht zur Verfügung stehen, zuzusprechen sind (bestätigt durch EuGH-Urteil vom 24. Oktober 2013, C-431/12, Rafinăria Steaua Română, HFR 2013, 1163).

82Die mit der Verzinsung zusammenhängenden Nebenfragen – etwa über den Zinssatz und den Zeitpunkt, von dem an die Zinsen zu berechnen sind – sind dabei von den nationalen Stellen, insbesondere den nationalen Gerichten, gemäß ihren innerstaatlichen Vorschriften zu regeln.

83Die Abgabenordnung sieht im Zusammenhang mit Erstattungsansprüchen indes lediglich einen Anspruch auf Prozesszinsen ab Rechtshängigkeit gemäß § 236 AO vor; Ausnahmen hiervon sind in § 233a AO abschließend normiert und sind im Streitfall nicht einschlägig.

84Angesichts dessen ergibt sich der Anspruch auf Zahlung von Zinsen ab dem Tag der zu Unrecht geleisteten Abgabenzahlung unmittelbar aus dem Unionsrecht (so auch BFH-Urteil vom 22. September 2015 – VII R 32/14, BStBl II 2016, 323).

85b. Angesichts dessen steht der Klägerin ein Anspruch auf Verzinsung zu. Die von ihrer Tochtergesellschaft einbehaltene und abgeführte Kapitalertragsteuer wurde zu Unrecht nicht erstattet. Die mangelnde Erstattung basiert auf der Regelung des § 50d Abs. 3 EStG. Diese Norm verstößt, wie zuvor dargelegt, gegen EU-Recht, so dass der Klägerin die Erstattung der Kapitalertragsteuer in unionsrechtswidriger Weise vorenthalten wurde.

86In Ermangelung einer diesbezüglichen nationalen Normierung der Verzinsungsmodalitäten ist auf die allgemein gültigen Verzinsungsgrundsätze zurückzugreifen. Hiernach beträgt der Zinssatz für jeden Monat 0,5 Prozent (vgl. § 238 Abs. 1 AO). Die Verzinsung beginnt grundsätzlich ab dem Tag nach der Einreichung des Erstattungsantrags im Februar 2017. Allerdings sind die Zinsen unter Zugrundelegung des Antrags der Klägerin erst ab dem 1. April 2018 zu zahlen. Denn das Gericht darf gemäß § 96 Abs. 1 Satz 2 FGO nicht über den Klageantrag der Klägerin hinausgehen. Die Berechnung der Zinsen im Einzelnen wird dem Beklagten aufgegeben (§ 100 Abs. 2 Satz 2 FGO).

87III. Die Kostenentscheidung folgt aus § 135 Abs. 1 FGO.

88IV. Die Entscheidung über die vorläufige Vollstreckbarkeit ergibt sich aus §§ 151 Abs. 3, 155 FGO, §§ 708 Nr. 10, 711 ZPO.

89V. Die Streitwertfestsetzung beruht auf §§ 52, 63 GKG.