1Tatbestand

2Streitig ist der Vorsteuerabzug aus Gutschriften der Klägerin über Schrottlieferungen, die die A Ltd., eine Fa. B, einen Stahlhandel C und die D GmbH als Lieferanten ausweisen.

3Die Klägerin ist ein zertifizierter Entsorgungsfachbetrieb, der vorwiegend damit beschäftigt ist, Altschrotte von kleineren Schrotthandelsunternehmen bzw. aus Abbrüchen sowie Neuschrotte aus Produktionsabfällen anzukaufen und aufzubereiten. Sie hat ihren Sitz ebenfalls im … Hafengebiet, …. In den Streitjahren war die E GmbH der einzige persönliche haftende Gesellschafter, die durch die Geschäftsführer F und G vertreten wurde.

4Die Klägerin erklärte für das Jahr 2006 einen Gewinn aus Gewerbebetrieb iHv 218.087 € und für 2007 einen Gewinn iHv 235.184 €.

5In der am 19.4.2007 eingereichten Umsatzsteuerjahreserklärung 2006 erklärte sie u.a. steuerpflichtige Umsätze iHv 32.510.144 € (5.201.623 € USt), 3.503.436 € steuerfreie innergemeinschaftliche Lieferungen und 5.363.404,09 € Vorsteuern (Festgesetzte USt: - 162.194 €).

6In der am 19.8.2008 eingereichten Umsatzsteuerjahreserklärung 2007 erklärte sie u.a. 39.518.195 € steuerpflichtige Umsätze (7.508.457,05 € USt), 2.886.930 € steuerfreie innergemeinschaftliche Lieferungen und 7.237.048,94 € Vorsteuern (festgesetzte USt 272.954,71 €).

7Die mit ihr verbundene H GmbH & Co. KG (im Folgenden: H)

8war schwerpunktmäßig im Handel von aufbereiteten Schrotten tätig und im … Hafengebiet, …, ansässig. Sie stellte ihre aktive Handelstätigkeit im November 2007 ein, besteht aber bis heute noch fort.

9Einziger Komplementär ist die I GmbH, die in den Streitjahren durch die Geschäftsführer F und J vertreten wurde.

10Die Klägerin hatte ein Gelände, nur wenige 100m von ihrem eigenen Sitz entfernt, zunächst an K, vom 1.2.2005-31.12.2008 dann an die L GmbH (im Folgenden: L), deren Geschäftsführer K und M waren, für 3.000 € monatlich untervermietet.

11Mit K unterhielt die Klägerin schon seit Jahren geschäftliche Beziehungen. ()

12Im Jahr 2002 kam über N, einem ehemaligen Mitarbeiter von K, der einige Jahre zuvor zu der Klägerin gewechselt und dort im Einkauf tätig war, die Geschäftsbeziehung mit K zustande. N kaufte sowohl für die Klägerin als auch H ein. Da die Klägerin schwerpunktmäßig unverarbeiteten Schrott erwarb und weiterverarbeitete, H hingegen mit fertigem Schrott handelte, konnte N je nach Angebot den richtigen Abnehmer vermitteln. Da K überwiegend Vorstufen-Schrott anbot, kamen meist Verträge mit der Klägerin zustande.

13Anfangs fand die Geschäftsabwicklung nur über N statt. Später nahm K dann direkt Kontakt mit dem Zeugen O, der bei der Klägerin angestellt, aber auch für H tätig war, und u.a. für den Einkauf verantwortlich war, auf.

14K trat seit 2002 stets mit unterschiedlichen Firmen gegenüber der Klägerin und H auf, bei denen er Gesellschafter/und oder Geschäftsführer war.

15Im einzelnen waren dies (angegeben sind jeweils die erste u letzte Abrechnung):

16()

17Den ständigen Wechsel der Gesellschaften erklärte K nach Angaben der Klägerin damit, dass er die Gesellschaften mit unterschiedlichen Gesellschaftern betrieb, mit denen sich Meinungsverschiedenheiten ergeben hätten.

18K kam nach jedem Firmenwechsel zu der Klägerin und H und legte bei der ersten Anlieferung durch die neue Firma jeweils einen Handelsregisterauszug oder eine Gewerbeanmeldung, einen Personalausweis sowie eine Unbedenklichkeitsbescheinigung vor. Dies entsprach den Anforderungen, die die Klägerin und H an jeden neuen Lieferanten stellten.

19Im Jahr 2006 teilte K nach Angaben der Klägerin mit, er wolle seine eigene Firma P (im Folgenden: P) wegen einer geplanten Privatinsolvenz ruhen lassen, und trete nur noch als Vermittler für andere Firmen auf.

20Ab Mai 2006 gab er an, für die Firma A Ltd. als Vermittler tätig zu sein. An diese erteilte die Klägerin 59 Gutschriften im Zeitraum Mai 2006 bis Januar 2007 (Auflistung in Steuerfahndungsakte H) und H 19 Gutschriften im Zeitraum Juli bis Dezember 2006.

21Der Generalbevollmächtigte der Fa A Ltd. (im Folgenden: A Ltd.) Q war zur Begründung der Geschäftsbeziehung zusammen mit K persönlich bei dem Zeugen O vorstellig geworden. Während des Gesprächs verständigte man sich u.a. auf eine Barzahlung des Schrotts durch die Klägerin und eine Abrechnung im Gutschriftswege. Zudem wurden Kopien der notariellen Urkunde über die Generalvollmacht vom 26.1.2006, der Gewerbeanmeldung vom 28.1.2006, der Erteilung einer USt-Id.Nr. vom 4.2.2006 und einer Mitteilung des FA R übergeben.

22Der Schrott wurde in der Folgezeit mit LKW’s angeliefert und von Angestellten der Klägerin und H gewogen, worüber ein Wiegeprotokoll erstellt wurde. In den Wiegekarten wurde tw. die Fa P als Lieferer notiert. Die Lieferungen wurden nicht sofort bezahlt, sondern zunächst nur in der Buchhaltung erfasst.

23In regelmäßigen Abständen wurden auf Verlangen des K von der Klägerin über die Lieferungen Gutschriften an die A Ltd. ausgestellt, wobei immer mehrere Lieferungen in einer Gutschrift abgerechnet wurden. Die Gutschrift sowie der Gutschriftsbetrag wurden gegen eine Quittung in bar übergeben. Der Empfänger des Geldes erhielt eine Kopie der Quittung. Auf dieser wurde auf die erteilte Gutschrift Bezug genommen.

24Ab Januar 2007 gab K an, nunmehr für die Firma B zu vermitteln. An diese erteilte die Klägerin von Januar bis März 2007 17 Gutschriften (Auflistung in Steuerfahndungsakte H) und H 4 Gutschriften.

25Auch B wurde dem Zeugen O persönlich vorgestellt; es wurde Barzahlung und Abrechnung durch Gutschriften vereinbart. B unterschrieb vorab einen Block mit Blanko-Quittungen, der bei der Klägerin aufbewahrt wurde. Es wurden Kopien diverser Firmenunterlagen (Unbedenklichkeitsbescheinigung vom 3.11.06, Gewerbeanmeldung vom 31.10.06, Erteilung einer USt-Id.Nr. vom 25.11.06, Mitteilung der ESt-Nr. vom 2.11.06, Gewerbeummeldung vom 3.11.06, Briefkopfbogen) und eine Kopie des Personalausweises von B übergeben.

26Die Geschäfte wurden auf die gleiche Weise abgewickelt wie mit der A Ltd. Bei Übergabe des Bargeldes wurde jeweils eine bereits unterschriebene Blanko-Quittung ausgefüllt.

27Als am 31.1.2007 keine von B unterschriebenen Blanko-Quittungen mehr vorhanden waren, wurden die Ankäufe unterbrochen, bis K am 28.2.2007 neue unterschriebene Blanko-Quittungen überreichte. Dann wurden die Ankäufe im Namen von B bis März 2007 fortgesetzt.

28In der Zwischenzeit (31.1.-28.2.2007) wurden wieder Ankäufe von der Firma des K, P, getätigt, die im Gutschriftswege von der Klägerin und H abgerechnet wurden, bis neue Blanko-Quittungen der B vorlagen.

29Die Klägerin erwarb in dieser Zeit Schrott von der P für insgesamt 110.523 €.

30Zudem verkaufte sie während der gesamten Jahre 2006 und 2007 Dieselkraftstoff für insgesamt 67.366 € an die P, den sie monatlich abrechnete.

31Ende März 2007 gab K an, nun für den S zu vermitteln. An diesen erteilten die Klägerin von März bis August 2007 55 Gutschriften (Auflistung in Steuerfahndungsakte H) und H 14 Gutschriften.

32K erschien bei dem Zeugen O zusammen mit einer Person, die er als C vorstellte; es wurde Barzahlung und Abrechnung durch Gutschriften vereinbart. Auch hier wurden diverse Firmenunterlagen (Auskunft in Steuersachen vom 25.1.07, Erteilung USt-Id.Nr. vom 20.01.07, Gewerbeanmeldung vom 12.1.07, Briefkopfbogen), eine Kopie des Personalausweises und des Sozialversicherungsausweises von C überreicht. Zudem wurden der Klägerin mehrere blanko unterschriebene Quittungen übergeben.

33Die Lieferungen wurden auch hier in gleicher Weise wie bei der A Ltd. abgewickelt und die bereits unterschriebenen Quittungen jeweils bei der Geldübergabe ausgefüllt.

34Im August 2007 gab K an, nunmehr für die D (im Folgenden: D) zu vermitteln. An diese erteilten die Klägerin von August 2007 bis Januar 2008 40 Gutschriften (Auflistung in Steuerfahndungsakte H) und H 6 Gutschriften.

35K erschien mit einer Person bei O, die er als T, Geschäftsführer der D vorstellte. Auch hier wurden Kopien diverser Firmenunterlagen übergeben (Bescheinigung des Finanzamts für Körperschaften …, Auskunft in Steuersachen vom 7.5.2007, Unbedenklichkeitsbescheinigung der …. Bau vom 3.5.07, Gewerbeanmeldung vom 4.12.06, Erteilung USt-Id.Nr vom 9.7.07, Notarvertrag vom 25.7.07 über Gründung einer Zweigniederlassung in …, Handelsregisterauszug vom 14.8.06) sowie eine Kopie des Personalausweises von T. Die Klägerin erhielt hier ebenfalls blanko unterschrieben Quittungen. Die Lieferungen wurden auf gleiche Weise wie mit der A Ltd abgewickelt und die bereits unterschriebenen Quittungen jeweils bei der Geldübergabe ausgefüllt.

36Sämtliche Zahlungen für die streitigen Schrottlieferungen wurden nach Angaben der Klägerin an K in bar beglichen. Diesem wurden dabei auch die Gutschriften und Durchschriften der Quittungen übergeben.

37Aufgrund einer am 13.12.2007 von H irrtümlich an die D ausgestellten Rechnung über die Weiterbelastung einer Gebäudeversicherung, die direkt an die … Anschrift der D versandt wurde, nahm die D mit der H Kontakt auf und teilte dieser durch ihren Geschäftsführer T mit, dass sie weder die H noch die Klägerin kennen würde und auch keine Geschäftsbeziehungen zu diesen bestünden. K wurde daraufhin aufgefordert, nochmals mit T persönlich bei dem Zeugen O und F vorstellig zu werden. Bei einer dabei genommenen Unterschriftsprobe stellte sich heraus, dass die Unterschrift des angeblichen T weder mit der Unterschrift in der Personalausweiskopie noch mit derjenigen auf dem Schreiben des T aus U identisch war. O telefonierte daraufhin während des Treffens mit der D in U, wo sich der „richtige“ T telefonisch meldete.

38Die Klägerin und H brachen daraufhin die geschäftlichen Beziehungen zu K ab und zeigten das Geschehen in Bezug auf die D am 6.2.2008 anlässlich eines persönlichen Termins bei der Steuerfahndung () an. Sie übergaben dort u.a. die ihnen von den vier Unternehmen übergebenen Unterlagen. Anlässlich eines weiteren Termins am 24.4.08 ergänzten sie den Sachverhalt und übergaben weitere Unterlagen.

39Mit Schreiben vom 13.3.2008 mahnte die P durch ihren Rechtsanwalt gegenüber der Klägerin noch ausstehende Zahlungen an, die auf Gutschriften der Klägerin an D beruhten. Nachdem die Klägerin auf diesen Umstand hinwies, erfolgte keine weitere Geltendmachung der Zahlungen.

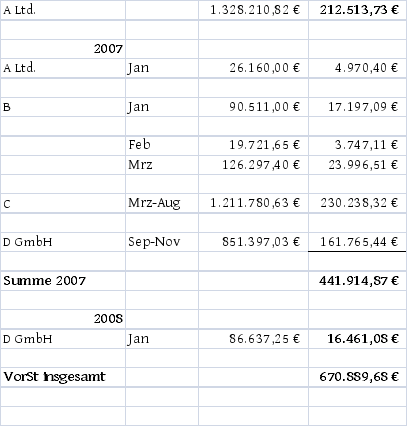

40Im Bericht vom 19.11.2008 des Finanzamts für Steuerstrafsachen und Steuerfahndung, auf dessen Inhalt verwiesen wird (Beiakte), vertrat dieses die Auffassung, die Lieferungen an die Klägerin und H seien tatsächlich durch K bzw. die P erfolgt. Die Gutschriften der Klägerin wiesen daher den falschen Leistenden aus, so dass kein Vorsteuerabzug möglich sei. Im einzelnen seien folgende Vorsteuern nicht abziehbar:

41

42Am 11.12.2008 wurde gegen den Geschäftsführer der Klägerin F ein Steuerstrafverfahren eingeleitet. Das Ermittlungsverfahren dauert noch an.

43Am 6.2.2009 erließ das Finanzamt () geänderte Umsatzsteuerbescheide 2006 und 2007 und am 2.3.2009 einen geänderten Umsatzsteuervorauszahlungsbescheid Januar 2008, in denen die Vorsteuer in der o.a. Höhe nicht anerkannt wurde.

44Gegen diese Bescheide wandte sich die Klägerin mit Einsprüchen vom 4.3.2009 und 31.3.2009.

45Der Umsatzsteuerbescheid 2007 wurde mit Bescheid vom 24.3.2011 aus anderen als den hier streitigen Gründen geändert.

46Mit Mitteilung vom 6.1.2010 stimmte das Finanzamt der am 30.6.2009 von der Klägerin eingereichten Umsatzsteuerjahreserklärung 2008 zu. Mit Bescheid vom 15.3.2011 änderte das Finanzamt die Umsatzsteuerfestsetzung 2008.

47()

48Mit Einspruchsentscheidung vom 24.1.2012 änderte der Beklagte die Umsatzsteuer 2007 aus anderen als den hier streitigen Gründen und wies die Einsprüche im übrigen als unbegründet zurück.

49Zur Begründung verwies er auf den Steuerfahndungsbericht vom 19.11.2008 und die Stellungnahme der Steuerfahndung vom 13.5.2009.

50Zudem habe das FG Düsseldorf im ADV-Verfahren mit Beschluss vom 1.9.2009 (Az. 1 V 1479/09) den Vorsteuerabzug für die Firmen D und C versagt.

51Hinsichtlich der Firmen A Ltd. und B bestünden keine Bedenken gegen die Versagung des Vorsteuerabzugs. Insoweit werde auf die Stellungnahme vom 28.6.2010 im Klageverfahren der H (Az. 1 K 943/10 U) verwiesen.

52Hiergegen wendet sich die Klägerin mit ihrer am 23.2.2012 erhobenen Klage

53Sie macht geltend, der streitige Vorsteuerabzug sei zu gewähren, da die erstellten Gutschriften den Anforderungen des § 14 Abs. 4 UStG, insbesondere des § 14 Abs. 4 Nr. 1 UStG – Angabe des leistenden Unternehmers -, entsprächen.

54Bei den in den Gutschriften angegebenen Firmen handele es sich um die tatsächlichen leistenden Unternehmer.

55Die Leistungen seien für die Klägerin erkennbar nicht durch den handelnden K oder die P erbracht worden, sondern es habe ein Eigengeschäft des jeweiligen Vertragspartners vorgelegen.

56Es hätten sich keine Anhaltspunkte ergeben, dass K lediglich unter anderem Namen tätig geworden sei. Aufgrund der Ankündigung des K wegen einer künftigen Privatinsolvenz seine eigenen Lieferungen einzustellen, des persönlichen Erscheinens der Geschäftspartner und der Übergabe der notwendigen Unterlagen habe für die Klägerin kein Zweifel bestanden, dass K lediglich als Erfüllungsgehilfe gehandelt habe.

57Der Klägerin sei auch bis heute nicht bekannt, dass die Vertragspartner ihre Leistung nicht als eigene Leistung der USt unterworfen hätten. Auch die Steuerfahndung habe hierzu keine Feststellungen getroffen. Wenn aber noch nicht einmal mit den Mitteln der Finanzverwaltung erwiesen sei, dass die Vertragspartner ihre Leistungen nicht als eigene Leistung der Umsatzsteuer unterworfen hätten, so hätte die Klägerin zum Zeitpunkt der jeweiligen Leistungen auch nicht typischerweise damit rechnen müssen.

58Eine Qualifizierung der durch K vorgestellten Firmen als Strohmann-Firmen schließe den Vorsteuerabzug nicht aus; denn auch ein Strohmann könne leistender Unternehmer sein.

59Unbeachtlich sei das vorgeschobene Strohmanngeschäft nur dann, wenn es zum Schein abgeschlossen sei, was vorliegend nicht der Fall sei. Die bisherigen Feststellungen rechtfertigten nicht die Annahme, zwischen der Klägerin und den ihr gegenüber als Vertragspartner aufgetretenen Firmen habe Einverständnis darüber bestanden, dass nicht diese Firmen, sondern K bzw. P im Hinblick auf die abgeschlossenen Rechtsgeschäfte hätten berechtigt und verpflichtet sein sollen.

60Die Klägerin habe regelmäßig umfangreiche Unterlagen betreffend die jeweiligen Unternehmen erhalten und erst nach deren Vorlage gezahlt. Die vom Beklagten beanstandeten blanko unterschriebenen Zahlungsbelege untermauerten, dass die vertragliche Abwicklung zwischen der Klägerin und dem jeweiligen Unternehmen sowohl in schuldrechtlicher als auch in dinglicher Hinsicht hätten vollzogen werden sollen. K sei von den jeweiligen Unternehmen beauftragt worden, das Entgelt als Gegenleistung für die seitens der Klägerin empfangenen Leistungen entgegen zu nehmen. Ohne einen entsprechenden Nachweis hätte die Klägerin das Geld nur dem jeweiligen Vertreter der Unternehmen mit schuldbefreiender und beweissichernder Wirkung übergeben können. Infolge dessen sei auch die Leistungsbeziehung im Rahmen der Geschäftsbeziehung mit dem Metallhandel B nach Aufbrauchen der Blanko-Quittungen unterbrochen worden, da eine Berechtigung zur Entgegennahme des Geldes durch K nicht mehr bestanden habe.

61Darüber hinaus verliere ein Steuerpflichtiger nach der Rechtsprechung des EuGH und –diesem folgend- des BFH (Hinweis auf Urteil vom 19.4.2007, V R 48/04, Umsatzsteuer-Rundschau 2007, 693) nicht das Recht auf Vorsteuerabzug, wenn er alle Maßnahmen getroffen habe, die vernünftigerweise von einem Wirtschaftsteilnehmer verlangt werden könnten, um sicherzustellen, dass die Lieferungen und Leistungen für sein Unternehmen nicht in einen Betrug oder eine Steuerhinterziehung einbezogen seien. Zu den Obliegenheiten eines sorgfältigen Unternehmers gehöre es dabei, dass er sich über die Richtigkeit der Geschäftsdaten seiner Vertragspartner versichere. Diesen Obliegenheiten sei die Klägerin nachgekommen.

62Q sei zu Beginn der Geschäftsbeziehungen durch K persönlich bei dem Zeugen O vorgestellt worden.

63Der Schrott sei durch LKW von K bzw. der P bei ihr angeliefert worden und K habe das Geld und eine Kopie der Quittungen erhalten. Die Quittungen seien vorab blanko von Q auf dem Quittungsblock unterschrieben und dem Zeugen O übergeben worden. Als die Quittungen aufgebraucht gewesen seien, sei ein neuer unterschriebener Quittungsblock angefordert worden.

64Auch B sei persönlich durch K vorgestellt worden.

65Dass es sich bei der als C vorgestellten Person tatsächlich nicht um den C handelte, dessen Ausweiskopie der Klägerin übergeben worden sei, habe diese erst durch die Akteneinsicht im Rahmen des Strafverfahrens erfahren.

66Die Kopie des Personalausweises sei in diesem Fall nicht persönlich übergeben, sondern zusammen mit den anderen Unterlagen 3-4 Tage vor dem Treffen übersandt worden. Als K mit dem vermeintlichen C erschienen sei, habe der Zeuge O keinen Verdacht geschöpft.

67Da in der Strafakte erstmals auch die Rückseite des Personalausweises enthalten gewesen sei, habe der Zeuge O feststellen können, dass die Größe lt. Ausweis (1,70m) nicht mit der Größe der Person, die tatsächlich ihm vorstellig geworden sei, übereinstimmen könnte, da die vorgestellte Person viel größer als der Zeuge O, der selbst 1,80m misst, gewesen sei.

68Die Klägerin habe nie behauptet, Originalausweise des C oder des T gesehen zu haben, sondern immer nur Kopien.

69Entgegen der Behauptung des Beklagten, sei K nicht der einzige Lieferant der Klägerin gewesen, der bar bezahlt worden sei.

70Falls der Beklagte der Auffassung sein sollte, dass die Personen, die für die Fa. C und D aufgetreten sind, keine Vertretungsbefugnis besessen hätten, sei dies unbeachtlich, da den Firmen das Handeln dieser Personen nach den Grundsätzen der Anscheins- und Duldungsvollmacht zuzurechnen sei.

71Die Klägerin beantragt sinngemäß,

72den Umsatzsteuerbescheid 2006 vom 6.2.2009 und die Einspruchsentscheidung vom 24.1.2012 betreffend die Umsatzsteuer 2006 aufzuheben,

73den Umsatzsteuerbescheid 2007 vom 24.3.2011 in Gestalt der Einspruchsentscheidung vom 24.1.2012 dahingehend zu ändern, dass weitere Vorsteuern i.H.v. 441.914,87 € berücksichtigt werden,

74den Umsatzsteuerbescheid 2008 vom 15.3.2011 in Gestalt der Einspruchsentscheidung vom 24.1.2012 dahingehend zu ändern, dass weitere Vorsteuern i.H.v. 16.461,08 € berücksichtigt werden.

75Der Beklagte beantragt,

76 die Klage abzuweisen.

77Zur Begründung trägt er vor, die Sachverhaltsdarstellung der Klägerin sei unvollständig.

78Er verweist darauf, dass nach eigenen Angaben der Klägerin sich nach der vermeintlichen Einstellung der Tätigkeit des K der technische Ablauf der Geschäfte nicht verändert habe. So sei nach wie vor auf dem Schrottplatz des K, trotz seiner angeblichen Privatinsolvenz, Schrott angekauft und sortiert worden und dann von Arbeitnehmern und mit Fahrzeugen des K bzw. der P an die Klägerin und H geliefert worden. Auch seien die Fahrzeuge der P teilweise von der Klägerin betankt worden. Die Eintragungen auf den Wiegekarten „P“ würden belegen, dass sich auch für die Arbeitnehmer der Klägerin nichts geändert habe.

79Da die Klägerin den Schrottplatz des K an diesen vermietet habe und dieser sich nur wenige 100m von deren Sitz entfernt befunden habe, sei dies der Klägerin auch bekannt gewesen.

80K sei auch der einzige Lieferant gewesen, den die Klägerin in bar bezahlt habe.

81Sowohl bei der Erstattung der Anzeige bei der Steuerfahndung als auch bei dem weiteren Gespräch im April 2008 sei nicht erwähnt worden, dass die Klägerin im Jahr 2007 Ware auch unmittelbar von der P erworben habe. Dies sei erst durch die Ermittlungen der Steuerfahndung festgestellt worden.

82Bei den am 6.2.08 vorgelegten Unterlagen habe sich eine Kopie des Ausweises von C befunden mit dem Vermerk „selbst gefertigte Kopie (persönlich gesehen)“. Dies sei nachweislich falsch.

83Soweit Q in seiner Vernehmung durch die Staatsanwaltschaft 1 ausgesagt habe, die A Ltd. habe tatsächlich geliefert, sei dies nicht glaubhaft, da die Schilderungen im Widerspruch zu den Angaben der Klägerin stünden.

84Zudem ergebe sich aus den zur Verfügung gestellten Wiegekarten, dass die vermeintlich von der A Ltd. angelieferte Ware im Wesentlichen mit Fahrzeugen der Fa P angeliefert worden sei. Schließlich sei bei den Ermittlungen gegen K eindeutig festgestellt worden, dass die Ware von der Firma P gekommen sei.

85B habe in seiner Vernehmung vom 21.10.2008 selbst eingeräumt, nur seinen Namen hergegeben und Quittungen blanko unterschrieben zu haben.

86Da die Klägerin seit vielen Jahren in der Schrott- und Altmetallbranche tätig sei, könnte ihr die Betrugsanfälligkeit nicht verborgen geblieben sein, denn zumindest F habe sich im Jahr 1995 einem Strafverfahren wegen des Verdachts der Steuerhinterziehung für 1987-1992 ausgesetzt gesehen, da die Klägerin Vorsteuern aus Abdeckrechnungen gezogen habe.

87Nach dem eigenen Vorbringen der Klägerin seien die D und der S nicht deren Vertragspartner geworden. Die bei der Klägerin aufgetretenen Personen seien unbekannt und hätten nur die Daten der D und des C missbräuchlich und ohne deren Wissen verwendet.

88Bei diesen Lieferungen komme es auf die Anwendung des § 41 Abs. 2 AO nicht an, denn hier mangele es bereits an der korrekten Bezeichnung des Leistenden. Denn die aufgetretenen Strohmänner seien weder der Geschäftsführer der D noch C gewesen, sondern unbeteiligte Dritte.

89In den Gutschriften sei nicht der aus dem Rechtsgeschäft berechtigte und verpflichtete Vertragspartner benannt.

90Dass A Ltd. und B nicht die liefernden Unternehmer gewesen seien, ergebe sich aus den bereits dargestellten Gesamtumständen. Ihre Unternehmereigenschaft könne daher ebenso dahingestellt bleiben wie die Frage, ob diese Personen die Umsätze versteuert hätten.

91Es werde nicht bestritten, dass es sich bei der vier aufgetretenen Personen um Strohmänner handele. Dies sei jedoch unbeachtlich, da sie einvernehmlich nur zum Schein eingeschaltet worden seien. Die Klägerin habe gewusst oder hätte wissen müssen, dass die Strohmänner keine eigene Verpflichtung hätten eingehen und auch keine eigenen Leistungen hätten versteuern wollen. Es reiche bereits fahrlässige Unkenntnis des Empfängers über die unredlichen Absichten des Lieferanten aus, um den Vorsteuerabzug zu versagen. Hier sei jedoch sogar ein vorsätzliches Verhalten gegeben.

92Insbesondere bestehe zwischen dem Handeln als ordentlicher Kaufmann und dem Akzeptieren von blanko unterzeichneten Quittungen ein unauflösbarer Widerspruch.

93Auch die vermeintlich umfassenden Maßnahmen zur Identifizierung der auftretenden Personen seien nicht geeignet, die lauteren Absichten der Klägerin zu belegen, da man naturgemäß alle Maßnahmen auf dem Papier treffen müsse, die auch ein ordentlicher Kaufmann zu treffen habe.

94Die Erstattung der Anzeige durch F sei nicht positiv zu werten, da diese erst erfolgt sei, als erkannt worden sei, dass nicht mehr klassische Strohmänner vorgeschoben würden, sondern Daten unbeteiligter Dritter missbräuchlich verwendet worden seien. Die daraus resultierenden erhöhten steuer- und strafrechtlichen Risiken hätten zu einer Flucht nach vorne geführt.

95Die Steuerstrafakten des F sowie die Vernehmungsprotokolle des Q, des B und des C sind zum Verfahren beigezogen worden.

96Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird Bezug genommen auf den Inhalt der Gerichtsakten und der vom Beklagten vorgelegten Steuerakten.

97Der Senat hat Beweis erhoben durch die Vernehmung des O als Zeugen.

98Entscheidungsgründe

99Die Klage ist zulässig und im aus dem Tenor ersichtlichen Umfang begründet.

100Im übrigen ist sie unbegründet.

101Die angefochtenen Umsatzsteuerbescheide sind insoweit rechtswidrig und verletzen die Klägerin in ihren Rechten (§ 100 Abs. 1 S. 1 FGO), wie der Beklagte im Umsatzsteuerbescheid 2006 und 2007 den Vorsteuerabzug aus den Gutschriften an die A Ltd. (212.513,74 € im Jahr 2006 und 4.970,70 € im Jahr 2007) und aus den im Januar 2007 an B erteilten Gutschriften (17.197,09 €) versagt hat (siehe hierzu unter II.).

102Im übrigen hat der Beklagte den Vorsteuerabzug zu Recht versagt (siehe hierzu unter III. und IV.).

103I. Als Vorsteuerbeträge abziehen kann ein Unternehmer nach § 15 Abs. 1 Nr. 1 Satz 1 UStG die gesetzlich geschuldete Steuer für Lieferungen oder sonstige Leistungen, die von anderen Unternehmern für sein Unternehmen ausgeführt worden sind. Voraussetzung hierfür ist, dass der Unternehmer eine nach § 14 UStG ausgestellte Rechnung besitzt. Nach § 14 Abs. 1 S. 2 UStG kann eine Rechnung auch durch den Leistungsempfänger ausgestellt werden, wenn dies vorher vereinbart ist (Gutschrift).

104Die Gutschrift muss dem leistenden Unternehmer übermittelt werden. Dies folgt mittelbar aus § 14 Abs. 2 S. 3 UStG, wonach die Gutschrift ihre Wirkung als Rechnung verliert, wenn der Empfänger der Gutschrift dem ihm übermittelten Dokument widerspricht. Es gilt die Übermittlung entsprechend § 14 Abs. 1 S. 2 UStG „auf Papier oder vorbehaltlich der Zustimmung des Empfängers auf elektronischem Weg“. Die Zuleitung an einen Empfangsbevollmächtigten des Leistenden reicht nach allgemeinen Grundsätzen aus (so auch Wagner in Sölch/Ringleb, UStG § 14 Rz. 145f.).

105Eine Gutschrift muss die in § 14 Abs. 4 UStG geforderten Angaben enthalten – vorliegend insbesondere nach § 14 Abs. 4 Nr. 1 UStG den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers.

106Wer bei einem Umsatz als Leistender anzusehen ist, ergibt sich regelmäßig aus den abgeschlossenen zivilrechtlichen Vereinbarungen. Leistender ist in der Regel derjenige, der die Lieferungen oder sonstigen Leistungen im eigenen Namen gegenüber einem anderen selbst ausführt oder durch einen Beauftragten ausführen lässt. Ob eine Leistung dem Handelnden oder einem anderen zuzurechnen ist, hängt deshalb grundsätzlich davon ab, ob der Handelnde gegenüber dem Leistungsempfänger im eigenen Namen oder berechtigterweise im Namen eines anderen bei der Ausführung entgeltlicher Leistungen aufgetreten ist (ständige Rechtsprechung, z.B. BFH Urteile vom 12.8.2009 XI R 48/07, BFH/NV 2010, 259; vom 7.7.2005 V R 60/03, BFH/NV 2006, 139, jeweils m.w.N.).

107Leistender kann dabei auch ein "Strohmann" sein. Tritt jemand im Rechtsverkehr (als sog. "Strohmann“) im eigenen Namen, aber für Rechnung eines anderen auf, der --aus welchen Gründen auch immer-- nicht selbst als berechtigter oder verpflichteter Vertragspartner in Erscheinung treten will (sog. "Hintermann"), ist zivilrechtlich grundsätzlich nur der "Strohmann" aus dem Rechtsgeschäft berechtigt und verpflichtet. Dementsprechend sind dem "Strohmann" Leistungen zuzurechnen, die der "Hintermann" berechtigterweise im Namen des Strohmanns tatsächlich ausgeführt hat (BFH Urteil vom 10.11.2010 XI R 15/09, BFH/NV 2011, 867; Beschluss vom 31.1.2002 V B 108/01, BStBl II 2004, 622).

108Unbeachtlich ist das "vorgeschobene" Strohmanngeschäft (vgl. auch § 41 Abs. 2 AO) nur dann, wenn es nur zum Schein abgeschlossen wird, d.h. wenn die Vertragsparteien --der "Strohmann" und der Leistungsempfänger-- einverständlich oder stillschweigend davon ausgehen, dass die Rechtswirkungen des Geschäfts gerade nicht zwischen ihnen, sondern zwischen dem Leistungsempfänger und dem "Hintermann" eintreten sollen. Letzteres ist insbesondere dann zu bejahen, wenn der Leistungsempfänger weiß oder davon ausgehen muss, dass der Strohmann keine eigene --ggf. auch durch Subunternehmer auszuführende-- Verpflichtung aus dem Rechtsgeschäft übernehmen will und dementsprechend auch keine eigenen Leistungen versteuern will (BFH Urteil vom 10.11.2010 XI R 15/09, BFH/NV 2011, 867; Beschluss vom 31.1.2002 V B 108/01, BStBl II 2004, 622).

109II. Nach diesen Grundsätzen war die Klägerin zum Vorsteuerabzug aus den Gutschriften an die A Ltd. und aus den im Januar 2007 erteilten Gutschriften an B berechtigt.

110Die von der Klägerin über diese Lieferungen erteilten Gutschriften entsprechen den formellen Anforderungen. Insbesondere weisen sie den zutreffenden leistenden Unternehmer aus.

1111. Die streitigen Schrottlieferungen sind umsatzsteuerlich bis Ende Januar 2007 den Firmen A Ltd. und B zuzurechnen.

112a. Die A Ltd. ist zivilrechtlich aus den Verträgen über die Schrottanlieferungen berechtigt und verpflichtet worden.

113Zivilrechtlich sind die Lieferverträge (§ 433 BGB) zwischen der A Ltd. und der Klägerin zustande gekommen. Die A Ltd. wurde dabei von K vertreten (§ 164 Abs. 1 BGB). K ist unstreitig gegenüber der Klägerin stets im Namen und für Rechnung der A Ltd. aufgetreten und damit nicht als Eigenhändler.

114Die A Ltd. als juristische Person ist ihrerseits wirksam durch Q vertreten worden.

115Ob Q „nur“ rechtsgeschäftlich Bevollmächtigter aufgrund der vom director erteilten Generalvollmacht war, oder ob er als deren faktischer Geschäftsführer selbst gesetzlicher Vertreter war – wofür seine vor der Staatsanwaltschaft 1 getätigte Aussage spricht – , kann dabei dahingestellt bleiben.

116Jedenfalls verfügte er berechtigterweise über die notwendigen Unterlagen, um die A Ltd. bei der Klägerin als Lieferanten vorstellen zu können (Kopie der Gewerbeanmeldung, Kopie der Erteilung einer USt-ID.Nr. und eine Mitteilung des Finanzamts R als für die A Ltd. zuständiges Finanzamt über die steuerliche Registrierung).

117Q hat K gegenüber dem Zeugen O bevollmächtigt, für die A Ltd. mit der Klägerin Geschäfte zu tätigen sowie das Geld und die Gutschriften in Empfang zu nehmen. Diese Vollmacht brauchte nicht schriftlich erteilt werden. Ausreichend war, dass diese zu Beginn der Geschäftsbeziehungen mündlich bei dem persönlichen Treffen zwischen Q und dem Zeugen O letzterem mitgeteilt wurde (vgl. § 167 Abs. 1 und Abs. 2 BGB). Bei diesem Treffen wurde ebenfalls vereinbart, dass K sowohl das Bargeld als auch die Gutschriften für die A Ltd. in Empfang nehmen durfte.

118Entsprechend ist in der Folgezeit auch verfahren worden, insbesondere sind die Gutschriften K als bevollmächtigtem Vertreter übergeben worden, so dass diese der A Ltd. auch zugegangen sind.

119b. Nach den Gesamtumständen des Streitfalles geht der Senat zwar davon aus, dass es sich bei der A Ltd. um einen im Zusammenwirken mit Q von K vorgeschobenen Strohmann gehandelt hat und K der eigentliche Hintermann war.

120Der Senat konnte jedoch keine Feststellungen darüber treffen, dass die Klägerin im Zeitpunkt der Geschäftsanbahnung und bei Abwicklung der Lieferungen hiervon Kenntnis hatte oder hätte haben müssen, so dass nicht von einem unbeachtlichen Scheingeschäft ausgegangen werden kann (§ 41 Abs. 2 AO), sondern die A Ltd. – trotz ihrer Strohmanneigenschaft – als leistender Unternehmer anzusehen ist.

121Es gibt keine tatsächlichen Anhaltspunkte dafür, dass der Klägerin bzw. F und/oder dem Zeuge O von K und/oder Q mitgeteilt wurde, dass die A Ltd. nur als Strohmann agieren sollte und K der eigentliche Leistende sein würde. Auch dass die Klägerin von sich aus bemerkt hatte, dass die A Ltd. nur als Strohmann vorgeschoben wurde, kann nicht festgestellt werden.

122Nach der Überzeugung des Senats musste die Klägerin auch nicht davon ausgehen, dass die A Ltd. keine eigene Verpflichtung aus den Schrottverkäufen übernehmen und dementsprechend auch keine eigenen Leistungen versteuern wollte.

123Die Klägerin konnte vielmehr davon ausgehen, dass die A Ltd. unternehmerisch im Schrotthandel tätig war und Q die A Ltd. vertreten durfte.

124So war Q zumindest einmal persönlich bei der Klägerin, d.h. bei dem Zeugen O und hat das weitere Vorgehen mit diesem besprochen und das Vorgehen von K für die A Ltd. legitimiert.

125In diesem Zusammenhang wurden auch die Firmenunterlagen der A Ltd. übergeben, die die Klägerin von jedem Lieferanten verlangt - insbesondere auch die notariell beurkundete Generalvollmacht für Q.

126Die Klägerin hat damit hinsichtlich der Überprüfung der A Ltd. die Sorgfalt beachtet, die sie gegenüber allen anderen neuen Lieferanten ebenfalls anwendet.

127K selbst war der Klägerin seit vielen Jahren persönlich bekannt. In der Vergangenheit hatten sie und die H umfangreiche geschäftliche Beziehungen mit den Firmen des K, die in der Vergangenheit ebenfalls häufig wechselten, so dass zunächst kein Anlass bestand, ihm zu misstrauen.

128Auch die Erläuterung, dass er selbst künftig nur noch als Vermittler oder Berater in der Schrottbranche tätig sein wollte, wie der Zeuge O ausgesagt hat, gab der Klägerin keinen Anlass davon auszugehen, dass er nunmehr Strohmänner für eigene Geschäfte einschalten wollte.

129Der Umstand, dass der Schrott weiterhin – zumindest teilweise – mit LKW der Firma P angeliefert wurden ist kein ausreichender Anhaltspunkt dafür, dass die Klägerin davon ausgehen musste, dass es sich bei der A Ltd. tatsächlich um einen Strohmann gehandelt hat, da K von Q persönlich gegenüber der Klägerin ermächtigt wurde, den Schrott anzuliefern und der Klägerin bekannt war, dass er auch über eigene LKW verfügte.

130Sofern in den Wiegekarten z.T. die Firma P als Lieferant eingetragen war, hat

131der Zeuge O erklärt, dass die Mitarbeiter der Klägerin an den Waagen zum einen die Fahrer der LKW persönlich kannten und daher annahmen, sie würden immer noch für die Firma P fahren und zum anderen waren die LKW teilweise mit „P“ beschriftet, so dass sie annahmen, die Lieferungen stammten von der Firma P.

132Auch die Barzahlung des Schrotts an K rechtfertigt nicht die Annahme, dass die Klägerin davon ausgehen musste, es handele sich bei der A Ltd. um einen von K vorgeschobenen Strohmann.

133Aus den im Rahmen der mündlichen Verhandlung überreichten Übersichten ergibt sich, dass die Klägerin auch andere Lieferanten in bar bezahlte.

134Die Barzahlungen an die A Ltd. im Jahr 2006 betrugen ca. 42% der gesamten Bareinkäufe. Auch die Barzahlungen im Jahr 2007 an alle vier Firmen beliefen sich auf rd. 56% der gesamten Barzahlungen.

135Dem Beklagten ist zuzugeben, dass eine Abrechnung über Blanko-Quittungen bei gleichzeitiger Übergabe des Geldes an eine andere Person (K) zwar nicht dem zwischen ordentlichen Kaufleuten üblichen Geschäftsgebaren entspricht. Eine Quittung dient als Nachweis über die Übergabe und den Erhalt der in der Quittung aufgeführten Gegenstände und wird daher üblicherweise erst Zug um Zug gegen Aushändigung des Gegenstandes vom Empfänger unterzeichnet.

136Auch der Zeuge O hat eingeräumt, dass diese Vorgehensweise nur im Verhältnis zu den von K vermittelten Firmen und auf dessen ausdrücklichen Wunsch hin so praktiziert wurde.

137Aber dies ist jedoch nach Auffassung des Senats nicht ausreichend, dass die Klägerin davon ausgehen musste, es handele sich bei der A Ltd. um einen Strohmann.

138Zum einen hat der Zeuge O ausgesagt, dass zu Beginn der Geschäftsbeziehungen mit der A Ltd. K die bereits von Q unterschriebene Quittung jeweils einzeln zur Abrechnung mitbrachte und dann der Rechnungsbetrag eingetragen wurde, so dass keine Blanko-Quittungen bei der Klägerin „lagerten“.

139Zum anderen trägt das wirtschaftliche Risiko einer abredewidrigen Verwendung der Blanko-Quittung der Aussteller derselben und nicht der Empfänger. Aus Sicht der Klägerin kam es nicht darauf an, ob K die Quittungen selbst – als Vertreter der A Ltd. – unterschrieb oder ob er eine bereits unterschriebene Blanko-Quittung mitbrachte, die dann vor Ort ausgefüllt wurde. Denn die Klägerin erhielt mit der ausgefüllten Quittung den Nachweis, dass sie ihre Verbindlichkeiten aus dem angelieferten Schrott gegenüber dem Lieferanten beglichen hatte.

140Aus Sicht der Klägerin war es daher zwar ungewöhnlich, dass der Geldempfänger die Quittungen vorab blanko unterschrieb, sie musste jedoch aufgrund dieses Verhaltens nicht davon ausgehen, dass der Unterzeichner damit keine eigene Verpflichtung aus den zugrunde liegenden Rechtsgeschäften übernehmen wollte.

141Den Geschehensablauf und auch die Ereignisse in Bezug auf die anderen drei Firmen hat der Zeuge O glaubhaft bekundet.

142Der Senat hält die Aussage des Zeugen O insgesamt für glaubhaft.

143Die Aussage bestätigt vollumfänglich den Vortrag der Klägerin und im übrigen auch die Feststellungen des Beklagten.

144Der Zeuge O hat den Geschehensablauf zusammen mit F bereits während der beiden Besprechungen mit der Steuerfahndung so dargestellt, wie er ihn während seiner Zeugenaussage geschildert hat. Denn aus den Gesprächsvermerken der Steuerfahndung ergibt sich bereits im Wesentlichen der auch im Rahmen der Vernehmung angegebene Ablauf.

145Die Zeugenaussage war detailliert und konstant im Kerngeschehen. Auf Nachfrage konnte der Zeuge seine Darstellung auch spontan ergänzen.

146Der Begriff des Kerngeschehens ist dabei nicht anhand der gesetzlichen Tatbestandsmerkmale, zu denen der Zeuge befragt wird, zu bestimmen, sondern aus der subjektiven Sicht der Auskunftsperson (vgl. OLG Stuttgart Beschluss vom 8.12.2005 4 Ws 163/05, NJW 2006, 3506; FG München Urteil vom 15.6.2011 4 K 396/11, EFG 2011, 1816).

147Das für den Zeugen wichtige Kerngeschehen im hier streitigen Komplex war nicht die Anbahnung der Geschäftsbeziehungen zwischen der A Ltd. bzw. Q und der Klägerin, sondern das Ende der Geschäftsbeziehungen mit der D GmbH, als sich herausstellte, dass K nicht den „richtigen“ T bei der Klägerin vorgestellt hat.

148Über dieses Ereignis konnte der Zeuge O detailliert berichten. So konnte er sich noch daran erinnern, welcher Mitarbeiter ihn direkt morgens bei seinem Eintreffen in der Firma über den Anruf der Firma D informiert hat, wie er selbst F informiert hat, dass das Treffen von K mehrmals verschoben worden ist, und dann schließlich auch den Ablauf des Treffens selbst.

149Er konnte sich auch an ungewöhnliche Details erinnern, wie die spätere Drohung des K, man solle sich überlegen ob man ihn „schlachte“, da die Finanzverwaltung sich das Geld dann von der Klägerin holen werde.

150Dass er sich an das Gespräch mit Q nicht mehr im Einzelnen erinnern konnte, spricht nicht gegen die Glaubhaftigkeit der Aussage. Dieses Gespräch gehörte für ihn nur zum Randgeschehen, denn zu diesem Zeitpunkt war das Gespräch nur eines von vielen, welches der Zeuge O im Rahmen seiner Tätigkeit bei der Klägerin mit neuen Lieferanten führte. Dass ihm dieses nach nunmehr sechs Jahren nicht mehr im Einzelnen in Erinnerung ist, ist daher nachvollziehbar.

151Dies gilt umso mehr, als er sich an die wiederum ungewöhnliche Praxis der Blanko-Quittungen erinnern konnte und hierzu auch Angaben gemacht hat, obwohl das Akzeptieren von Blanko-Quittungen insgesamt eher nachteilig für die Klägerin war.

152Zwar verkennt der Senat nicht, dass der Zeuge als Angestellter der Klägerin ein Interesse an einem positiven Ausgang dieses Klageverfahrens hat.

153Gleichwohl konnte der Senat nicht feststellen, dass er einseitig zugunsten seines Arbeitgebers ausgesagt hat.

154So räumte er ein, sich nicht mehr an die Einzelheiten des Gesprächs erinnern zu können, was angesichts des erheblichen Zeitablaufs von mehr als 6 Jahren jedoch nicht ungewöhnlich ist.

155Auch steht seine Aussage zwar in einigen Punkten im Widerspruch zu den Angaben des Q, die dieser lt. Vernehmungsprotokoll in seiner Vernehmung vor der Staatsanwaltschaft 1 gemacht hat. Der Senat hält jedoch die Aussage des Zeugen O für wahrheitsgemäß.

156So hat der Zeuge O den Vortrag der Klägerin bestätigt, dass das Bargeld und die Gutschriften immer an K übergeben worden seien, wohingegen Q ausgesagt hat, Geld und Gutschriften selbst in Empfang genommen zu haben.

157Aber gerade in diesen Punkten war die Aussage des Zeugen O für die Klägerin eher ungünstig. Denn wenn Geld und Gutschriften nicht an K, sondern an Q selbst ausgehändigt worden wären, wäre dies ein zusätzliches Indiz dafür, dass die Klägerin nicht davon ausgehen musste, dass die A Ltd. vertreten durch Q keine Verpflichtungen aus den Schrottlieferverträgen eingehen wollte.

158Denn wenn der vermeintlich leistende Unternehmer selbst die Gegenleistung in Empfang nimmt, spricht dies für eine tatsächliche Leistungserbringung seinerseits.

159Ein weiterer Widerspruch zur Aussage des Q, der behauptet hat, den Schrott selbst bzw. mit eigenen LKW bei der Klägerin angeliefert zu haben, wohingegen der Zeuge O ausgesagt hat, die Lieferungen seien mit LKW des K bzw. der P erfolgt, wird nicht nur durch die Feststellungen des Beklagten sondern auch durch die in den Akten befindlichen Wiegekarten, in denen vereinzelt die Fa P als Lieferant eingetragen wurde, zu Gunsten des Zeugen O bestätigt.

160c. Auch B hat als Strohmann für K gehandelt, war aber als solcher bis Ende Januar 2007 ebenfalls als leistender Unternehmer i.S.d. UStG anzusehen, da die Klägerin die Strohmanneigenschaft bis Ende Januar 2007 nicht hätte erkennen müssen.

161Zivilrechtlich sind die Lieferverträge (§ 433 BGB) zwischen B und der Klägerin zustande gekommen.

162B wurde dabei von K vertreten (§ 164 Abs. 1 BGB). K ist unstreitig gegenüber der Klägerin stets im Namen und für Rechnung des B aufgetreten und damit nicht als Eigenhändler.

163B ist, vorgestellt von K, persönlich bei der Klägerin – d.h. dem Zeugen O– erschienen.

164Auch B hat K gegenüber dem Zeugen O bevollmächtigt, für ihn mit der Klägerin Geschäfte zu tätigen sowie das Geld und die Gutschriften in Empfang zu nehmen. Diese Vollmacht brauchte nicht schriftlich erteilt werden. Ausreichend war, dass diese zu Beginn der Geschäftsbeziehungen mündlich bei dem persönlichen Treffen zwischen B und dem Zeugen O letzterem mitgeteilt wurde (vgl. § 167 Abs. 1 und Abs. 2 BGB).

165Auch dies hat der Zeuge O glaubhaft bestätigt.

166Dass K nach rd. 8 Monaten Tätigkeit für die A Ltd. einen zweiten, neuen Lieferanten vorstellte, führt noch nicht dazu, dass die Klägerin davon ausgehen musste, es handele sich dabei um einen Strohmann, bzw. dass dieser keine eigenen Verpflichtungen aus den künftigen Rechtsgeschäften übernehmen wollte, zumal B bei dem Treffen die von der Klägerin geforderten Unterlagen über sein Unternehmen übergeben hat, aus denen sich ergab, dass B ein Gewerbe „Handel mit Altmetallen“ bei der zuständigen Behörde angemeldet hatte und auch beim zuständigen Finanzamt einkommensteuerlich und umsatzsteuerlich geführt wurde.

167Auch die Verwendung von Blanko-Quittungen reicht nach Ansicht des Senates nicht aus, um daraus zwingend auf die Strohmanneigenschaft des B schließen zu müssen. Zwar überreichte B nach Aussage des Zeugen O bereits zu Beginn einen Block Blanko-Quittungen, die dann jeweils im Zuge der Abrechnungen von der Klägerin ausgefüllt und in Kopie an K übergeben wurden. Jedoch wurden diese Blanko-Quittungen von B selbst an den Zeugen O übergeben, so dass die Klägerin davon ausgehen konnte, dass dieser mit dem Vorgehen einverstanden war und die Unterschriften auch von ihm selbst stammten. Zudem trug B das Risiko einer möglichen abredewidrigen Verwendung der blanko unterschriebenen Quittungen und nicht die Klägerin.

168III. Der Beklagte hat hingegen zu Recht den Vorsteuerabzug aus den Gutschriften an B ab Februar 2007 versagt.

169Denn ab dem Zeitpunkt, als die Blanko-Quittungen aufgebraucht waren, die Schrottanlieferungen hingegen unverändert weiter erfolgten, nunmehr aber wieder im Namen und für Rechnung der Firma P des K, hätte die Klägerin nach Ansicht des erkennenden Senats anhand der Gesamtumstände erkennen müssen, dass es sich bei B nur um einen von K vorgeschobenen Strohmann handelte.

170Denn zu diesem Zeitpunkt war für die Klägerin erkennbar, dass K seine unternehmerische Tätigkeit mit der Firma P offensichtlich nicht eingestellt hatte, sondern weiter betrieb.

171Dies verbunden mit den der Klägerin bereits bekannten Tatsachen, dass die Anlieferung des Schrotts während der ganze Zeit unverändert mit LKW der Firma P erfolgte und K – über die L – das Firmengelände immer noch von der Klägerin angemietet hatte, sowie der Umstand, dass K das Geld gegen Blanko-Quittungen entgegennahm und auch der einzige Ansprechpartner war, hätte die Klägerin davon ausgehen müssen, dass die von K präsentierten Personen offensichtlich ohne weiteres austauschbar waren und nicht selbst unternehmerisch tätig wurden, sondern tatsächlich K die eigenverantwortlich handelnde Person war.

172Dies gilt umso mehr, als die Gutschriften dann wieder ohne weiteres an B fakturiert werden sollten, d.h. der leistende Unternehmer offenbar rein formal wieder ausgetauscht wurde, als neue Blanko-Quittungen eingereicht wurden.

173Dies führt indes nicht einer rückwirkenden Versagung des Vorsteuerabzugs aus den vorher erteilten Gutschriften, sondern lediglich zur Nichtabziehbarkeit des Vorsteuern aus den danach an B erteilten Gutschriften. Denn für die Berechtigung zum Vorsteuerabzug kommt es insoweit auf die im Zeitpunkt der jeweiligen Lieferungen gegebenen Verhältnisse bzw. Kenntnisse an.

174IV. Der Beklagte hat auch den Vorsteuerabzug aus den Gutschriften an die D GmbH und an S zu Recht versagt.

1751. Der Vorsteuerabzug aus den an die D erteilten Gutschriften ist aus formellen Gründen zu versagen. Denn die Gutschriften entsprechen nicht den Anforderungen des § 14 Abs. 4 Nr. 1 UStG, da sie nicht den tatsächlich leistenden Unternehmer ausweisen und der D auch nicht zugegangen sind.

176a. Eine für den Vorsteuerabzug nötige Identität von tatsächlich Leistendem und der in den Gutschriften als leistender Unternehmer bezeichneten Person besteht im Hinblick auf die angeblichen Leistungen der D nicht.

177Vielmehr ist K der tatsächlich Handelnde gewesen. Eine wirksame Vollmacht, für die Fa D auftreten zu können, hatte K nicht. Sein Handeln kann daher nicht der in den Gutschriften ausgewiesenen Firma D zugerechnet werden.

178Die Klägerin hat von Anfang an vorgetragen, dass es sich bei der von K vorgestellten Person nicht um den Geschäftsführer der D, T, gehandelt hat. Dadurch sah sich die Klägerin überhaupt erst zu einer Anzeige bei der Steuerfahndung veranlasst.

179Auch der Zeuge O hat glaubhaft geschildert, wie durch die irrtümlich an die D erteilte und versandte Rechnung diese telefonisch Kontakt mit H und der Klägerin aufgenommen und mitgeteilt hat, dass ihr die Klägerin nicht bekannt sei. Daraufhin hat das Treffen zwischen K und einer weiteren Person – dem vermeintlichen T – und dem Zeugen O und F stattgefunden, während dessen der „richtige“ T in U telefonisch kontaktiert wurde.

180Der Senat hat keine Veranlassung an der Richtigkeit dieser – auch zwischen den Beteiligten unstreitigen – Angaben zu zweifeln.

181Der Zeuge O konnte detailliert sowohl über die Anbahnung des Treffens berichten als auch über den Ablauf des Gespräches selbst.

182Auch die Geltendmachung der Forderungen aus den vermeintlichen Lieferungen der D durch den Rechtsanwalt der P bestätigt, dass K der eigentlich Handelnde war und die D nur vorgeschoben hatte.

183Damit hat die Firma D weder selbst – ihrerseits vertreten durch ihren Geschäftsführer – mit der Klägerin Verträge über die Lieferung von Schrott geschlossen, als die als T aufgetretene Person bei der Klägerin vorstellig geworden ist, noch hat sie K – vertreten durch ihren Geschäftsführer – bevollmächtigt, in ihrem Namen derartige Verträge abzuschließen und/oder abzuwickeln (§§ 164, 167 BGB).

184K hat daher als Vertreter ohne Vertretungsmacht gehandelt. Aus diesen Verträgen werden die vermeintlich Vertretenen nicht berechtigt oder verpflichtet, es sei denn sie genehmigen die Verträge (§ 177 Abs. 1 BGB). Anderenfalls wird der Vertreter selbst – zu Erfüllung oder Schadensersatz – verpflichtet (§ 179 BGB).

185Eine Genehmigung hat die D unstreitig nicht erteilt.

186Entgegen der Ansicht der Klägerin kann das Handeln des K oder der als T aufgetretenen Person auch nach den Grundsätzen einer Anscheins- oder Duldungsvollmacht nicht der D zugerechnet werden.

187Eine Duldungsvollmacht setzt voraus, dass der Vertretene es wissentlich geschehen lässt, dass ein anderer für ihn wie ein Vertreter auftritt und der Geschäftsgegner dieses Dulden nach Treu und Glauben dahin versteht und auch verstehen darf, dass der als Vertreter Handelnde bevollmächtigt ist (Ellenberger in: Palandt, BGB, 71. Aufl. § 172 Rz. 8).

188Vorliegend bestehen keine tatsächlichen Anhaltspunkte dafür, dass die D bzw. deren Geschäftsführer wusste, dass K für sie als Vertreter oder eine fremde Person als ihr Geschäftsführer auftrat.

189Vielmehr hat auch die Klägerin selbst vorgetragen, dass D nach der irrtümlichen Übersendung einer Rechnung umgehend Kontakt mit der Klägerin aufnahm, und mitteilte, von ihr noch nie etwas gehört und keine Geschäfte mit ihr getätigt zu haben. Dies hat auch der Zeuge O bestätigt.

190Auch dass K durch P versucht hat, über einen Rechtsanwalt das Entgelt für vermeintlich von D getätigte Lieferungen geltend zu machen, bestätigt, dass D tatsächlich nicht in die Lieferungen an die Klägerin involviert war.

191Allein die Tatsache, dass K über Unterlagen der Fa D verfügte (Bescheinigungen des Finanzamts, Gewerbeanmeldung, Erteilung UST-ID. Nr., Handelsregisterauszug) ist kein ausreichender Nachweis, um feststellen zu können, dass die D GmbH das Handeln des K geduldet hat. Denn es gibt keine tatsächlichen Anhaltspunkte dafür, dass K die Unterlagen gerade von der D GmbH erhalten hat oder dass er sie erhalten hat, um damit in ihrem Namen Lieferungen zu tätigen. Selbst wenn K die Unterlagen im Rahmen seiner eigenen unternehmerischen Tätigkeit erhalten haben sollte, weil er bzw. die P mit der D Geschäfte getätigt hat, wäre dies ebenfalls nicht ausreichend, um eine Duldungsvollmacht der D annehmen zu können.

192Auch dass in der Auskunft der X ein Eintrag besteht, wonach die D ab 2007 mit Stahl und anderen Metallen handelt, ist kein Nachweis dafür, dass das Handeln des K der D bekannt war und von ihr geduldet wurde.

193Eine Anscheinsvollmacht ist gegeben, wenn der Vertretene das Handeln des Scheinvertreters nicht kennt, er es aber bei pflichtgemäßer Sorgfalt hätte erkennen und verhindern können und der andere Teil annehmen durfte, der Vertretene dulde und billige das Handeln des Vertreters (Ellenberger in: Palandt, BGB, 71. Aufl. § 172 Rz. 11).

194Es ergeben sich keine tatsächlichen Anhaltspunkte, dass die in U ansässige D hätte erkennen können, dass sich in X eine Person als ihr Geschäftsführer ausgegeben hat und diese wiederum K bevollmächtigt hat, in deren Namen Geschäfte zu tätigen. Denn in der Folgezeit wurde der gesamte Schrift- und Zahlungsverkehr ausschließlich über K abgewickelt. Bei der ersten – versehentlichen – direkten Kontaktaufnahme hat die D hingegen sofort klargestellt, dass sie keine derartigen Vollmachten erteilt hat.

195b. Im übrigen sind die Gutschriften der D auch nie zugegangen.

196Da K nicht die erforderlichen Befugnisse hatte, reicht eine Übergabe an ihn nicht aus, um die zur Wirksamkeit erforderliche Übermittlung der Gutschrift an den leistenden Unternehmer zu gewährleisten.

1972. Der Vorsteuerabzug aus den an den S erteilten Gutschriften ist ebenfalls aus formellen Gründen zu versagen. Denn auch diese Gutschriften weisen nicht den tatsächlich leistenden Unternehmer aus.

198Eine für den Vorsteuerabzug nötige Identität von tatsächlich Leistendem und der in den Gutschriften als leistender Unternehmer bezeichneten Person besteht auch im Hinblick auf die angeblichen Leistungen des C nicht.

199Vielmehr ist K der tatsächlich Handelnde gewesen und wurde als Vertreter ohne Vertretungsmacht aus den Verträgen verpflichtet (§ 179 Abs. 1 BGB).

200Eine wirksame Vollmacht, für C auftreten zu können, hat K nicht gehabt (§ 167 BGB). C hat die Handlungen des K auch nicht im Nachhinein genehmigt (§ 177 Abs. 1 BGB). Sein Handeln kann daher nicht nach §§ 164ff. BGB dem in den Gutschriften ausgewiesenen C zugerechnet werden.

201Zwischen den Beteiligten ist zu Recht unstreitig, dass die Person, die von K bei der Klägerin vorgestellt wurde, nicht der C war, dessen Ausweiskopie und Sozialversicherungsausweiskopie der Klägerin vorgelegt wurden.

202Der Zeuge O hat auch dies in seiner Aussage bestätigt und glaubhaft dargelegt, dass ihm dies erst aufgefallen ist, als er bei einer Akteneinsicht im Rahmen des Strafverfahrens die Rückseite der Ausweiskopie mit der Größenangabe des C gesehen hat. Bestätigt wird dies auch durch das von der Steuerfahndung beim Zollkriminalamt eingeholte Schriftgutachten, in dem festgestellt wurde, dass die Unterschriften auf den Gutschriften und den Quittungen mit überwiegender Wahrscheinlichkeit (ca. 90%) nicht vom wirklichen C stammen.

203Es liegt auch kein Eigengeschäft der als C handelnden Person vor. Denn ein solches kann nur angenommen werden, wenn die Benutzung des fremden Namens bei der anderen Partei keine falsche Identitätsvorstellung hervorgerufen hat, diese also mit dem Handelnden abschließen will (Ellenberger in: Palandt, BGB 71. Aufl. § 164 Rz. 12). Vorliegend kam es der Klägerin jedoch gerade darauf an, von dem C Waren anzukaufen, dessen Unterlagen ihr vorgelegt wurden.

204Ob hier sogar – im Unterschied zur D – das ganze Unternehmen „S“ nur fingiert wurde, da C in seiner Beschuldigtenvernehmung bestritten hat, jemals ein derartiges Gewerbe in U angemeldet zu haben, kann damit dahingestellt bleiben.

2053. Darüber hinaus wäre der Vorsteuerabzug aus diesen Gutschriften auch dann zu versagen, wenn es sich bei den vorgestellten Personen um den wirklichen C und den wirklichen T als Geschäftsführer der D GmbH gehandelt hätte.

206Denn auch bei diesen vermeintlich handelnden Unternehmen hätte die Klägerin wissen müssen, dass K diese nur als Strohmänner vorgeschoben hat und selbst der eigentlich leistende Unternehmer war.

207Wie bereits unter III. dargelegt, hätte die Klägerin ab Februar 2007 wissen müssen, dass B nur als Strohmann aufgetreten ist.

208Dies gilt nach Auffassung des Senates auch für die nachfolgenden von K präsentierten Unternehmer, S und die D GmbH.

209Denn auch hier änderte sich am tatsächlichen Ablauf der Schrottlieferungen nichts. Insbesondere trat nach dem Vorstellen des neuen Vertragspartners nur noch K bei der Klägerin auf. Er nahm weiterhin das Bargeld und die Gutschriften entgegen und hinterlegte Blanko-Quittungsblöcke bei der Klägerin.

210Nach dem Vorfall mit B musste die Klägerin davon ausgehen, dass auch die neuen Vertragspartner nur von K vorgeschoben wurden und nicht selbst die Schrottlieferungen ausführen würden.

211Dass K jeweils über die Firmenunterlagen verfügte, führt nicht dazu, dass die Klägerin davon ausgehen durfte, dass die jeweiligen Firmen selbst die Verpflichtungen aus den Schrottverkäufen übernehmen wollten bzw. die Schrottlieferungen selbst ausführen würden. Denn auch bei den ersten beiden Unternehmen war K stets in der Lage, die Anforderungen der Klägerin an die von den Lieferanten vorzulegenden Unterlagen zu erfüllen. Im übrigen waren K diese Anforderungen aus seinen langjährigen Geschäftsbeziehungen mit der Klägerin hinreichend bekannt, so dass er bereits im Voraus wusste, welche Unterlagen erforderlich waren.

212V. Die Kostenentscheidung folgt aus § 136 Abs. 1 FGO.