T a t b e s t a n d

1Die Parteien streiten um den Umfang des Urlaubsanspruchs im Jahre 2016, um die Vergütung von Zeiten, die der Kläger für das Anziehen der Dienstkleidung und für die Meldung am Arbeitsort im Jahre 2016 aufzubringen hatte sowie um die Zahlung von Urlaubsentgelt für den Zeitraum von Juni 2015 bis Dezember 2016.

2Der Kläger ist 44 Jahre alt. Er ist seit dem 21. Mai 2005 bei der Beklagten bzw. ihren Rechtsvorgängerinnen als Luftsicherheitskraft beschäftigt. Am Flughafen K /B , dem Einsatzbetrieb des Klägers, wird in einem Schichtsystem gearbeitet, nach dem an sechs Tagen hintereinander zu arbeiten ist, denen drei freie Tage folgen. Seit dem 01.01.2015 wendet die Beklagte auf das Arbeitsverhältnis des Klägers betreffend Entgelt, Sonderzahlungen, Zeitzuschläge, Urlaubsgeld, Shopping-Card usw. den MTV für Sicherheitskräfte an Verkehrsflughäfen vom 04.09.2013 (MTV Aviation) an. Der Kläger hat hiergegen keine Einwände erhoben.

3Zwischen den Parteien ist für das Jahr 2016 streitig, ob dem Kläger ein Urlaubsanspruch von 36 Arbeitstagen zusteht (so der Kläger) oder nur 28 Tage (so die Beklagte). Die Beklagte hat dem Kläger im Kalenderjahr 2016 nur diese 28 Tage gewährt. Die Differenz, also 8 Tage, ist Streitgegenstand. Zum Thema Urlaub heißt es in § 4 des Arbeitsvertrags (Bl. 113):

4„… Der Angestellte erhält im Kalenderjahr einen Erholungsurlaub in einer 5-Tage-Woche von 20 Tagen.“

5Zum Thema Urlaubsanspruch heißt es in § 17 des MTV Aviation:

6„(2) Der Erholungsurlaub des/der Beschäftigten, dessen durchschnittliche regelmäßige wöchentliche Arbeitszeit auf fünf Arbeitstage in der Kalenderwoche verteilt ist (Fünftagewoche), beträgt je Kalenderjahr

7[…]

8Mit Beginn einer Betriebszugehörigkeit von 5 Jahren 30 Arbeitstage

9Bei einer regelmäßigen Verteilung der Arbeitszeit im Kalenderjahr auf mehr oder weniger Arbeitstage pro Woche erfolgt eine entsprechende Umrechnung des Urlaubsanspruchs.

10Für im Jahres-/Monatsschichtplan arbeitende Beschäftigte sind Urlaubstage die im Schichtplan regelmäßig ausgewiesenen Arbeitstage.

11[…]

12Die Umrechnung des Urlaubs erfolgt nach der folgenden Regel:

13Urlaubstage Fünftagewoche x Jahresarbeitstage / 260“.

14Der zwischen der Rechtsvorgängerin und ver.di abgeschlossene Überleitungstarifvertrag sah zum Thema Urlaubanspruch folgendes vor:

15㤠3 abweichende Regelungen

16[…]

17Im Jahre 2014 gilt folgende von § 17 Abs. 2 MTV Aviation abweichende Urlaubsstaffelung (für alle Arbeitnehmer unabhängig Teil- Vollzeitbeschäftigung):

18Nach einer ununterbrochenen Betriebszugehörigkeit von:

19[…]

20Über 10 Jahren 38 Werktage

21[…]

22Es entsteht hieraus kein Besitzstand hinsichtlich des Urlaubsanspruchs über das Jahr 2014 hinaus. In den Jahren 2012, 2013 und 2014 waren auf den Lohnabrechnungen jeweils 36 Urlaubstage ausgewiesen.“

23Die Höhe des Urlaubsentgelts ist in § 18 MTV Aviation geregelt. Es besteht aus drei Komponenten, nämlich dem Regelentgelt, dem zusätzliches Urlaubsentgelt und dem Stundenwert im Arbeitszeitkonto. Zum Streit ist es zwischen den Parteien schon deshalb gekommen, weil im Jahre 2016 kein Arbeitszeitkonto geführt worden ist. Wörtlich heißt es in § 18 MTV Aviation:

24§ 18 Urlaubsentgelt

25(1) Im Urlaub wird das monatliche Regelentgelt gemäß § 15 dieses Manteltarifvertrages für die Dauer des Erholungsurlaubs fortgezahlt.

26(2) Für das über das monatliche Regelentgelt hinausgehende monatliche Bruttoarbeitseinkommen (inkl. Zeitzuschläge, Mehrarbeitsstunden, Entgeltumwandlung usw., jedoch ohne Einmalzahlungen) wird folgende Regelung getroffen:

27Je Urlaubstag wird der Teiler entsprechend der tatsächlich geleisteten Arbeitstage der letzten zwölf abgerechneten Monate berücksichtigt, maximal jedoch 252 Arbeitstage.

28(3) Für die Stundenwertstellung gilt § 16 Ziffer 3 dieses Manteltarifvertrages entsprechend.

29[…]

30§ 16 Entgeltfortzahlung im Krankheitsfalle

31[…]

32(3) Krankheitstage, die gemäß EFZG Berücksichtigung finden, werden bei der Stundenwertstellung wie folgt berechnet:

33individuelle Gesamtstunden der letzten zwölf Monate geteilt durch die individuellen geleisteten Arbeitstage der letzten zwölf Monate = Stundenwertstellung.

34[…]

35Die Regelung in § 18 MTV Aviation setzt also ein Arbeitszeitkonto voraus. Wird ein solches Arbeitszeitkonto geführt, so ist das regelmäßige Arbeitsentgelt fortzuzahlen (§ 18 Abs. 1 MTV Aviation). In das Arbeitszeitkonto werden für jeden Urlaubstag nicht etwa keine Stunden eingetragen und auch nicht etwa die Durchschnittsstunden, die sich aus 160 Monatsstunden errechnen, sondern die „Stundenwertstellung“ (§ 18 Abs. 3 MTV Aviation) deren Berechnung sich nach § 16 Abs. 3 MTV Aviation richtet. Damit wird gewährleistet, dass jeder genommene Urlaubstag so berechnet wird wie ein durchschnittlicher Arbeitstag der letzten 12 Monate. In der Vergangenheit geleistete Mehrarbeit wird also im Arbeitszeitkonto für den jeweiligen Urlaubstag berücksichtigt. Auch Zuschläge sollen während des Urlaubs ausgezahlt werden. Diese Zuschläge können nicht als Arbeitszeit im Arbeitszeitkonto abgebildet werden. Sie müssen daher gesondert berechnet werden. Dafür wird der Durchschnitt der letzten 12 Monate herangezogen und sodann durch die geleisteten Arbeitstage, höchsten 252, geteilt (§ 18 Abs. 2 MTV Aviation).

36Bis zum Jahr 2017 wurde kein Arbeitszeitkonto geführt. Mangels Arbeitszeitkonto zahlte die Beklagte in den Jahren 2015 und 2016 nicht die Summe aus den ersten beiden Komponenten, sondern den Gegenwert der dritten Komponente, des Stundenwerts, aus. Zusätzlich zahlte sie die zweite Komponente aus, in der aber nicht die in der Vergangenheit geleistete Mehrarbeit berücksichtigt wird, denn diese – so die Beklagte – sei ja schon beim Stundenzeitwert nach § 18 Abs. 3 in der dritten Komponente berücksichtigt worden. Dieser letzte Rechenschritt ist der Streitpunkt zwischen den Parteien, denn der Kläger möchte die Mehrarbeit in der Vergangenheit bei der Auszahlung dieser zweiten Komponente, des zusätzlichen Urlaubsentgelts, gemäß § 18 Abs. 2 MTV Aviation berücksichtigt wissen.

37Anhand der Abrechnung für den Monat August 2015 (Anlage B8, Bl. 124 d.A.) zeigt sich die Art, wie die Beklagte die Höhe des Urlaubsentgelts abrechnet. Dabei ist zwischen den Parteien unstreitig (Anlage B9, Bl141 d.A.), dass der Kläger in jenem August 2015 insgesamt 186,5 Stunden tatsächlich gearbeitet hat und dass ihm darüber hinaus für sechs Tage Urlaub gewährt wurde.

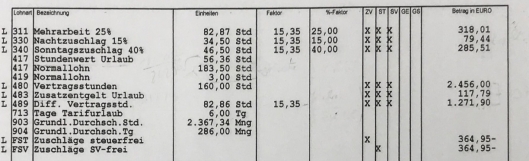

38

39Die tatsächlich gearbeiteten 186,5 Stunden wurden mit zwei Lohnarten abgerechnet. Zunächst wurde mit der Lohnart 480 der Gegenwert der Regelarbeitszeit von 160 Stunden in Höhe von 2.456,00 EUR berücksichtigt. Die Differenz von 26,5 Stunden an im Monat August 2015 geleisteter Mehrarbeit (Gegenprobe: 160 h + 26,5 h = 186,5 h) findet sich als ein Teilbetrag in der Lohnart 489 „Differenz Vertragsstunden“ wieder. Dort sind nicht nur die besagten 26,5 Stunden Mehrarbeit abgerechnet worden, sondern insgesamt 82,86 Stunden. Die überschießenden 56,36 Stunden (Gegenprobe: 26,5 h + 56,36 h = 82,86 h) finden sich als Verrechnungsposten in der Lohnart 417 „Stundenwert Urlaub“ wieder. DIES ist der Wert, den die Beklagte als Gegenwert für die Stundenwertstellung nach § 18 Abs. 3 MTV Aviation für sechs gewährte Urlaubstage berechnet. Pro Urlaubstag errechnet sich so eine Stundenzahl von (56,36 h : 6 Urlaubstage =) 9,39 h pro Tag. Diese 9,39 Stunden pro Tag sind deutlich mehr, als sich errechnen würde, wenn die Regelarbeitszeit von 160 Stunden pro Monat geteilt würde durch die 22 Arbeitstage pro Monat bei einer fünf-Tage-Woche nämlich (160 h : 22 Tage =) 7,27 h pro Tag. Dass die Beklagte im Beispielsfall August 2015 nicht nur diese 7,27 h pro Urlaubstag abrechnete, sondern 9,39 Stunden, liegt daran, dass sie entsprechend der Regelung in § 18 Abs. 3 MTV Aviation und entsprechend dem Berechnungsweg, der sich aus § 16 Abs. 3 MTV Aviation ergibt, die in den vorangegangenen 12 Monaten geleisteten Mehrarbeitsstunden mitberücksichtigt (§ 16 Abs. 3 MTV Aviation: „Individuelle Gesamtstunden der letzten 12 Monate geteilt durch die individuellen geleisteten Arbeitstage der letzten 12 Monate = Stundenwertstellung“). Als Zwischenergebnis kann somit festgehalten werden, dass die Beklagte mit der Anzahl der Stunden, die pro Urlaubstag abgerechnet werden, die in den letzten 12 Monaten geleisteten Mehrarbeitsstunden berücksichtigt: Sie hat mit der Lohnart 480 die „Vertragsstunden“, nämlich 160 Monatsstunden im Wert von 2.456,00 EUR abgerechnet. Mit der Lohnart 489 „Diff. Vertragsstunden“ hat sie die Summe aus der tatsächlich geleisteten Mehrarbeit im laufenden Monat von 26,5 h einerseits und dem Stundenwert in Höhe von jeweils 9,39 h für sechs Urlaubstage andererseits mit einem Wert von insgesamt 1.271,90 EUR abgerechnet. Erst jetzt tritt rechnerisch das „zusätzliche Urlaubsentgelt“ im Sinne des § 18 Abs. 2 MTV Aviation hinzu: Zur Berechnung dieses zusätzlichen Urlaubsentgelts hat die Beklagte die in den Monaten Juni 2014 bis Juli 2015 gezahlten Zuschläge (die sich beispielsweise auf der oben abgebildeten Abrechnung für August 2015 unter den Lohnarten 311, 330 und 340 finden) addiert und entsprechend der Berechnungsformel des § 18 Abs. 2 MTV Aviation durch 252 Arbeitstage dividiert. Es errechnet sich so ein durchschnittlicher Zuschlagswert in Höhe von 19,63166 EUR pro Tag. Für sechs Urlaubstage sind dies die 117,79 EUR, die unter der Lohnart 483 „Zusatzentgelt Urlaub“ abgerechnet worden sind. Der Kläger will mit seiner Klage aber mehr. Er will, dass hier nicht nur die in den letzten 12 Monaten gezahlten Zuschläge berücksichtigt werden, sondern noch einmal die in den letzten 12 Monaten geleistete Mehrarbeit.

40Während des Dienstes muss der Kläger Dienstkleidung tragen. Eine Umkleidemöglichkeit am Arbeitsplatz besteht nicht. Zwischen den Parteien ist streitig, ob die Umkleidezeit zu vergüten ist.

41Auf dem monatlichen Dienstplan sind zwar Arbeitszeiten vermerkt, nicht aber das Terminal, an dem der Kläger am jeweiligen Tag zu arbeiten hat. Dies erfährt der Kläger durch einen Anruf vor Schichtbeginn. Diesen Anruf muss der Kläger von zu Hause aus, also nicht während der Arbeitszeit führen. Zwischen den Parteien ist streitig, ob die für den Anruf aufzuwendende Zeit zu vergüten ist.

42Zur Berechnung der vom Kläger geltend gemachten Forderungen ist der Inhalt der folgenden Tabelle unstreitig. Rechnerisch unstreitig ist auch, dass sich bei einem Tariflohn in Höhe von zuletzt 16,00 EUR ein Entgelt in Höhe von 0,2666 EUR pro Minute ergibt.

43 |

A

|

B

|

C

|

D

|

E

|

|

Monat

|

Geleistete Arbeitstage

|

Gewährte Urlaubstage

|

Gezahltes Bruttoentgelt

|

Gezahltes

Zusätzliches Urlaubsgeld

|

1

|

Juni 2014

|

|

|

4.040,26

|

|

2

|

Juli 2014

|

25

|

|

3.511,65

|

|

3

|

August 2014

|

24

|

|

3.593,42

|

|

4

|

September 2014

|

24

|

|

3.498,38

|

|

5

|

Oktober 2014

|

21

|

|

2.923,24

|

|

6

|

November 2014

|

22

|

|

2.852,08

|

|

7

|

Dezember 2014

|

26

|

|

3.301,61

|

|

8

|

|

|

|

|

|

9

|

Januar 2015

|

22

|

7

|

2.872,90

|

|

10

|

Februar 2015

|

19

|

5

|

3.010,66

|

|

11

|

März 2015

|

28

|

3

|

4.139,54

|

|

12

|

April 2015

|

23

|

4

|

3.624,51

|

|

13

|

Mai 2015

|

25

|

0

|

4.971,85

|

|

14

|

Juni 2015

|

25

|

0

|

4.112,27

|

|

15

|

Juli 2015

|

27

|

1

|

4.056,57

|

19,37

|

16

|

August 2015

|

26

|

6

|

4.528,65

|

117,79

|

17

|

September 2015

|

25

|

2

|

4.540,87

|

41,02

|

18

|

Oktober 2015

|

27

|

5

|

4.748,25

|

104,25

|

19

|

November 2015

|

23

|

1

|

3.951,77

|

21,02

|

20

|

Dezember 2015

|

22

|

1

|

4.223,50

|

22,79

|

21

|

|

|

|

|

|

22

|

Januar 2016

|

23

|

|

3.042,98

|

76,42

|

23

|

Februar 2016

|

23

|

|

3.523,00

|

|

24

|

März 2016

|

24

|

|

4.057,39

|

25,99

|

25

|

April 2016

|

24

|

|

3.977,40

|

|

26

|

Mai 2016

|

24

|

0

|

4.623,80

|

|

27

|

Juni 2016

|

18

|

3

|

3.372,95

|

83,43

|

28

|

Juli 2016

|

15

|

7

|

3.853,31

|

184,03

|

29

|

August 2016

|

26

|

3

|

5.107,36

|

77,48

|

30

|

September 2016

|

27

|

|

4.561,60

|

|

31

|

Oktober 2016

|

24

|

3

|

4.688,84

|

79,04

|

32

|

November 2016

|

21

|

3

|

4.270,73

|

104,81

|

44Mit der seit dem 15.09.2016 anhängigen und mehrfach erweiterten Klage hat der Kläger für das Jahr 2016 mehr Urlaub als ihm gewährt wurde begehrt, er hat weiter Vergütung für die Arbeitszeit im Zeitraum Februar 2016 bis November 2016 gefordert, die nach seiner Auffassung für die telefonische Meldung zu Beginn eines Arbeitstages, für Wegezeiten und für das Anziehen der Dienstkleidung aufgewandt werden müsse und schließlich hat er mit der Klage die Zahlung von mehr Urlaubsentgelt geltend gemacht, als ihm im Zeitraum Juli 2015 bis November 2016 von der Beklagten gewährt worden war.

45Der Kläger hat vorgetragen, nach seiner Berechnung stünden ihm acht weitere Urlaubstage für das Kalenderjahr 2016 zu. Hierzu behauptet er, er habe von seiner Vorarbeitgeberin im Kalenderjahr 2014 insgesamt 36 Urlaubstage erhalten und im Kalenderjahr 2015 von der Beklagten 35 Tage. Zuvor hätten ihm seine Arbeitgeber 36 Urlaubstage gewährt. Jedenfalls sei durch diese wiederholte Gewährung von der Beklagten ein Vertrauenstatbestand geschaffen worden.

46Der Kläger hat gemeint, ihm stehe neben dem von der Beklagten errechneten Urlaubsentgelt ein zusätzliches Urlaubsentgelt nach § 18 Abs. 2 MTV Aviation zu, das sich wie folgt berechne: alle gezahlten Entgelte der vergangen 12 abgerechneten Monate dividiert durch 252 ergebe das zusätzlich zu zahlende Urlaubsentgelt gemäß § 18 Abs. 2 MTV, das mit der Anzahl der Urlaubstage im laufenden Monat zu multiplizieren sei. Von dem sich so ergebenden Produkt sei dann das unter der Lohnart 483 tatsächlich von der Beklagten ausgezahlte „Zusatzentgelt Urlaub“ abzuziehen. Die verbleibende Differenz entspreche dann seiner Klageforderung.

47Der Kläger rechnet beispielsweise zum Monat Oktober 2016 unter Hinzuziehung der Beträge aus der oben eingefügten Tabelle (vgl. Schriftsatz des Klägers vom 12.12.2016, Seite 12, Bl. 187 d.A.) wie folgt: Es seien die tatsächlich gezahlten Bruttoentgelte in den Monaten Oktober 2015 bis September 2016 zu addieren (in der Tabelle ist das die Summe aus den Feldwerten D18 bis D30) . So ergebe sich eine Gesamtsumme in Höhe von 49.079,52 EUR. Diese Summe sei dann, wie in § 18 Abs. 2 MTV Aviation vorgesehen, durch 252 zu dividieren und es ergebe sich dann ein Betrag an zusätzlich zu zahlendem Urlausentgelt in Höhe von 194,76 EUR pro Urlaubstag. Dieser Betrag sei dann mit der Anzahl der Urlaubstage zu multiplizieren (das waren hier 3 im Oktober 2016) und so ergebe sich die Forderung für den Monat Oktober 2016 in Höhe von (3 x 194,76 EUR =) 584,28 EUR. Von diesem Betrag sei dann nur noch der tatsächlich von der Beklagten für diesen Monat gezahlte Betrag (hier für den Monat Oktober 2016 der Betrag in Höhe von 79,04 EUR, s.o. Tabelle) abzuziehen und es ergebe sich so der insgesamt noch nachzuzahlende Betrag für den Monat Oktober in Höhe von (584,28 EUR – 79,04 EUR =) 505,24 EUR. Dieser Berechnungsformel unter Anwendung der o.g. Tabelle folgend ergäben sich die klageweise mit den Anträgen zu 3, 4, 6 und 8 geforderten Beträge.

48Der Kläger hat erstinstanzlich beantragt,

491. die Beklagte zu verurteilen, ihm in Erfüllung des Urlaubsanspruchs für das Jahr 2016 weitere zwölf Arbeitstage Urlaub zu gewähren, also insgesamt 36 Arbeitstage für das Jahr 2016;

502. die Beklagte zu verurteilen, an ihn 568,00 EUR brutto zzgl. 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.05.2016 zu bezahlen (Vergütung der restlichen Arbeitszeit infolge der Meldeverpflichtung und der Umkleideverpflichtung Zeitraum 01.02.2016 bis 30.04.2016);

513. die Beklagte zu verurteilen, an ihn 2.480,24 EUR rutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.01.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.07.2015 bis 31.12.2015);

524. die Beklagte zu verurteilen, an ihn 674,72 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.04.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.01.2016 bis 31.03.2016);

535. die Beklagte zu verurteilen, an ihn 664,00 EUR brutto zzgl. 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 15.09.2016 zu bezahlen (Vergütung der restlichen Arbeitszeit infolge der Meldeverpflichtung und der Umkleideverpflichtung Zeitraum 01.05.2016 bis 31.08.2016);

546. die Beklagte zu verurteilen, an ihn 2.172,56 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.09.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.06.2016 bis 31.08.2016);

557. die Beklagte zu verurteilen, an ihn 576,00 EUR brutto zzgl. 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.12.2016 zu bezahlen (Vergütung der restlichen Arbeitszeit infolge der Meldeverpflichtung und der Umkleideverpflichtung Zeitraum 01.09.2016 bis 30.11.2016);

568. die Beklagte zu verurteilen, an ihn 1.178,52 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.12.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.09.2016 bis 30.11.2016);

57Die Beklagte hat beantragt,

58die Klage abzuweisen.

59Die Beklagte hat vorgetragen, auf das Arbeitsverhältnis insgesamt finde der MTV Aviation Anwendung. Diese Anwendung ergebe sich wenigstens aus betrieblicher Übung. Daher sei der Urlaubsanspruch nach § 17 Abs. 2 MTV zu gewähren, wegen des Schichtsystems also anteilig. Für das Kalenderjahr 2016 ergebe sich so für den Kläger ein Urlaubsanspruch von 28,27 Arbeitstagen, die aufgrund eines Umkehrschlusses aus § 5 Abs. 2 BUrlG auf 28 Tage abzurunden seien. Im Jahre 2014 habe sie sich an den Überleitungstarifvertrag gehalten und so – zumindest vermeintlich – eine Norm vollzogen. Wenn im Jahre 2015 mehr Urlaub gewährt worden sei, als tariflich vorgesehen, so sei dies nicht beabsichtigt gewesen, also ohne Rechtsbindungswillen geschehen. Das gleiche gelte für die Jahre zuvor.

60Ein Anspruch auf weiteres Urlaubsentgelt bestehe nicht. Sie habe das Entgelt wie folgt berechnet: In Ermangelung eines Arbeitszeitkontos habe sie den Zeitwert gemäß § 18 Abs. 3 berechnet und diesen kapitalisiert. Dabei seien bereits die Mehrarbeitsstunden in den vergangenen 12 Monaten berücksichtigt gewesen. Bei der Berechnung des zusätzlichen Urlaubsentgelts gemäß § 18 Abs. 2 MTV habe sie die Zulagen der letzten 12 Monate addiert und durch 252 dividiert, wie vom MTV in § 16 Abs. 3 vorgesehen. So sei sie beispielsweise auf die folgenden Werte gekommen

61Monat

|

Zulagen im Referenzzeitraum

|

Dividiert durch 252

|

X Urlaubstage

|

Endbetrag

|

Juni 2016

|

7.008,30

|

27,81

|

3

|

83,43

|

Juli 2016

|

6.625,18

|

26,29

|

7

|

184,03

|

August 2016

|

6.414,39

|

25,45

|

3

|

76,36

|

62 Mit Urteil vom 17.01.2017 hat das Arbeitsgericht Köln die Beklagte verurteilt, dem Kläger insgesamt 0,27 Arbeitstage zusätzlich zu gewähren und im Übrigen hat es die Klage abgewiesen. Der Kläger habe Anspruch auf Nachgewährung von 0,27 Urlaubstagen als Schadensersatz, denn für eine Abrundung fehle es an einer Rechtsgrundlage. Mehr als 28,27 Urlaubstage könne der Kläger nicht fordern, nicht aus dem Arbeitsvertrag, dieser sehe 20 Tage vor, nicht aus einer individuellen Zusage, hierfür fehle es an Vortrag, und nicht aus betrieblicher Übung. Auch hier fehle es an Vortrag zu den Voraussetzungen einer solchen Übung. Wenn aus dem Empfängerhorizont das Verhalten der Beklagten so zu verstehen sei, dass diese lediglich eine Rechtspflicht erfüllen wolle, so scheide betriebliche Übung als Anspruchsgrundlage aus. So sei es hier gewesen, jedenfalls in den Jahren 2014 und 2015. Auch habe der Kläger keinen Anspruch auf Vergütung von Wege-, Melde- und Umkleidezeiten. Allenfalls könnte der Kläger verlangen, diese Zeiten in sein Arbeitszeitkonto gutzuschreiben. Der Kläger habe auch keinen Anspruch auf weiteres Urlaubsentgelt. Bei der Ermittlung der Stundenwertstellung bei den „individuellen Gesamtstunden“ seien Krankheits- und Urlaubszeiten und sonstige Stunden, die zwar vergütet wurden, in denen aber keine Arbeitsleistung erbracht worden sei, nicht einzubeziehen.

63 Der Kläger hat gegen das am 17.01.2017 verkündete und ihm am 20.11.2017 zugestellte Urteil am 14.07.2017 Berufung eingelegt und diese - nach Verlängerung der Berufungsbegründungsfrist bis zum 18.09.2017 - am Montag, dem 18.09.2017, begründet.

64Er trägt vor, er beanspruche für das Jahr 2016 insgesamt 36 Arbeitstage (nicht Werktage) als Urlaub. Er habe in allen Jahren zuvor von allen Rechtsvorgängerinnen der Beklagten 36 Arbeitstage Urlaub erhalten. In mehr als 100 Arbeitsverhältnissen habe die Rechtsvorgängerin der Beklagten „FIS“ in Abweichung von den arbeitsvertraglichen Vereinbarungen höhere Urlaubsansprüche gewährt. Dies sei in der Zeit vom 01.01.2009 bis zum 31.12.2014 geschehen. Er persönlich habe konkret zumindest in den Jahren 2012, 2013 und 2014 jeweils 36 Arbeitstage Urlaub erhalten. Alle gewährten Urlaubstage seien durch Antrag und Bewilligung schriftlich dokumentiert. Auf allen Lohnabrechnungen der besagten Jahre finde sich die Zahl 36 unter der Rubrik „Urlaub“. Die Beklagte habe bis einschließlich des Jahres 2015 mehr geleistet als sie arbeitsvertraglich oder tarifvertraglich verpflichtet gewesen sei. Sie könne daher nicht geltend machen, sie habe nur eine Pflicht erfüllen wollen. Dass im Jahr 2015 nur 35 und nicht 36 Tage gewährt worden seien, liege lediglich daran, dass er selbst nur für 35 Tage Urlaub beantragt habe. Ein Tag sei also noch offen.

65Hinsichtlich der Melde-, Wege- und Umkleidezeiten sowie mit Blick auf das zusätzliche Urlaubsentgelt wiederholt und vertieft der Kläger sein erstinstanzliches Vorbringen.

66Der Kläger beantragt,

67unter Abänderung des Urteils des Arbeitsgerichts Köln – 16 Ca 6587/16 – vom 17.01.2017 wird die Beklagte verurteilt,

681. die Beklagte zu verurteilen, ihm in Erfüllung des Urlaubsanspruchs für das Jahr 2016 weitere 7,73 Arbeitstage Urlaub zu gewähren, also insgesamt 36 Arbeitstage für das Jahr 2016;

692. die Beklagte zu verurteilen, an ihn 568,00 EUR brutto zzgl. 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.05.2016 zu bezahlen (Vergütung der restlichen Arbeitszeit infolge der Meldeverpflichtung und der Umkleideverpflichtung Zeitraum 01.02.2016 bis 30.04.2016);

703. die Beklagte zu verurteilen, an ihn 2.480,24 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.01.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.07.2015 bis 31.12.2015);

714. die Beklagte zu verurteilen, an ihn 674,72 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.04.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.01.2016 bis 31.03.2016);

725. die Beklagte zu verurteilen, an ihn 664,00 EUR brutto zzgl. 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 15.09.2016 zu bezahlen (Vergütung der restlichen Arbeitszeit infolge der Meldeverpflichtung und der Umkleideverpflichtung Zeitraum 01.05.2016 bis 31.08.2016);

736. die Beklagte zu verurteilen, an ihn 2.172,56 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.09.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.06.2016 bis 31.08.2016);

747. die Beklagte zu verurteilen, an ihn 576,00 EUR brutto zzgl. 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.12.2016 zu bezahlen (Vergütung der restlichen Arbeitszeit infolge der Meldeverpflichtung und der Umkleideverpflichtung Zeitraum 01.09.2016 bis 30.11.2016);

758. die Beklagte zu verurteilen, an ihn 1.178,52 EUR brutto zuzüglich 5 Prozentpunkte Zinsen über dem Basiszinssatz der EZB seit dem 16.12.2016 zu zahlen (Urlaubsentgelt gemäß § 18 des Manteltarifvertrages für Sicherheitskräfte an Verkehrsflughäfen für den Zeitraum 01.09.2016 bis 30.11.2016);

76Die Beklagte beantragt,

77die Berufung zurückzuweisen.

78Die Beklagte trägt vor, der Umfang des Urlaubsanspruchs ergebe sich aus § 17 Abs. 2 MTV Aviation. Es seien 28 Arbeitstage. Die Anwendbarkeit des MTV ergebe sich aus betrieblicher Übung. Seit dem 01.01.2015 wende sie den MTV an und der Kläger habe nicht widersprochen. Wenn die 20 Urlaubstage aus dem Arbeitsvertrag zu Grunde gelegt würden, so seien diese wegen der Schichtarbeit genauso zu kürzen, wie nach dem Tarifvertrag. Das Ergebnis sei dann ein Anspruch auf 19 Urlaubstage (Arbeitstage).

79Der Anspruch auf weiteres Urlaubsentgelt – soweit er überhaupt bestehe – sei weitgehend verfallen (nur Juni, Juli und August 2016 nicht). Sie berechne als zusätzliches Urlaubsentgelt gemäß § 18 Abs. 2 MTV – wenn Mehrarbeit nicht berücksichtigt werde, weil diese in der Berechnung des Stundenwertes nach § 18 Abs. 3 MTV schon berücksichtigt gewesen sei - für die vom Kläger geltend gemachten Monate Juni bis August 2016 die Werte Juni 83,34 EUR, Juli 184,03 EUR und August 76,36 EUR. Diese Beträge habe sie ausgezahlt.

80Zum Thema Melde-, Wege- und Umkleidezeiten wiederholt und vertieft die Beklagte ihren erstinstanzlichen Vortrag.

81Wegen der weiteren Einzelheiten haben die Parteien auf den Inhalt ihrer Schriftsätze nebst Anlagen Bezug genommen.

82E n t s c h e i d u n g s g r ü n d e

83I. Die Berufung des Klägers ist zulässig, weil sie statthaft (§ 64 Abs. 1 und 2 ArbGG) und frist- sowie formgerecht eingelegt und begründet worden ist (§ 66 Abs. 1 Satz 1, 64 Abs. 6 Satz 1 ArbGG, 519, 520 Abs. 3 ZPO).

84II. Das Rechtsmittel hat aber in der Sache nur Erfolg, soweit der Kläger mit der Klage Entgelt für die Umkleidezeiten geltend gemacht hat. Im Übrigen war die Berufung unbegründet und sie war daher zurückzuweisen.

851. Die Berufung ist begründet, soweit das Arbeitsgericht die Klage mit den Anträgen zu 2, 5 und 7 vollständig abgewiesen hat. Denn im Umfang von 4 Minuten pro Arbeitstag steht dem Kläger zusätzliches Entgelt für Umkleidezeiten zu. Zur Begründung wird Bezug genommen auf die Entscheidung der 8. Kammer vom 01.02.2018 - 8 Sa 658/17 – die den Parteien bekannt ist, weil die Entscheidung sie betraf. Es wird sich daher hier nur auf eine kurze Zusammenfassung der Entscheidungsgründe beschränkt.

86Der Kläger hat mit dem An- und Ablegen der Dienstkleidung eine Arbeitsleistung erbracht, die als Teil der versprochenen Dienste aufgrund der arbeitsvertraglichen Vereinbarung in Verbindung mit § 611a Abs. 1 BGB vergütungspflichtig ist. Eine ausdrückliche individualvertragliche oder tarifvertragliche Abrede betreffend der Vergütung von Umkleidezeiten besteht nicht, genauso wenig wie eine Regelung, die eine solche Vergütung ausschlösse. Es ist daher auf die gesetzlichen Regelungen zurückzugreifen. Nach diesen Regelungen sind Umkleidezeiten dann zu vergüten, wenn eine auffällige Dienstkleidung in Frage steht (BAG v. 06.09.2017 – 5 AZR 382/16), was anhand von objektiven Kriterien zu beurteilen ist (BAG 10.11.2009 – 1 ABR 54/08 - Rn. 18). So liegt der Fall hier. Die Dienstkleidung des Klägers ist eine „auffällige“ im Sinne der zitierten Rechtsprechung, der sich die erkennende Kammer anschließt, weil sie sich nach dem Gesamteindruck als eine Dienstuniform darstellt. Die Dienstkleidung enthält auf allen Kleidungsstücken das Logo der Beklagten, welches sowohl aus einem stilisierten „K“ als auch aus dem Schriftzug „K S “ besteht. Das weisungsgemäße Anlegen der Dienstkleidung auf dem Weg zur und von der Arbeitsstätte liegt mithin im Interesse der Beklagten. Damit aber ist die Zeit, welche zum Umkleiden benötigt wird, als vergütungspflichtige Arbeitszeit zu bewerten.

87Arbeitstäglich ist als notwendige Zeit für das An- und Auskleiden von vier Minuten auszugehen. Dies ist das Ergebnis einer Schätzung gemäß § 287 ZPO. Für das Anziehen der Dienstkleidung, bestehend aus Hemd, Hose, Weste und Krawatte bzw. Schal, ist bei Zugrundelegung eines normalen Tempos und unter gehöriger Anspannung der individuellen Leistungsfähigkeit ein Zeitaufwand von 2,5 Minuten (inkl. Binden der Krawatte) und für das entsprechende Entkleiden von 1,5 Minuten als erforderlich anzusehen. Soweit der Kläger darüber hinaus weitere „Kontroll, Pflege- und Reinigungszeiten“ ansetzt, tut er dies ohne Erfolg, da es allein auf den Umkleidevorgang ankommt. Der Kläger würde auch ohne Dienstkleidung nicht ungepflegt mit kaputter oder dreckiger Kleidung zur Arbeit erscheinen.

88Unter Berücksichtigung des unstreitigen Vergütungswertes einer Arbeitsminute von 0,2666 EUR und weiter unter Berücksichtigung der vom Kläger dargelegten und von der Beklagten nicht bestrittenen – daher gemäß § 138 ZPO unstreitigen – Arbeitstage im Anspruchszeitraum ergibt sich für die Anträge zu 2, 5 und 7 die folgende Berechnung:

89Für die Zeit vom 01.02.2016 bis 30.04.2016 (Antrag zu 2) sind 70 Arbeitstage zu berücksichtigen und mit 4 Minuten zu multiplizieren. So errechnen sich 280 zu vergütende Minuten. Wird diese Zahl multipliziert mit dem Minutenwert in Höhe von 0,2666 EUR, so führt dies zu einem Zahlungsanspruch in Höhe von 74,65 EUR brutto.

90Für die Zeit vom 01.05.2016 bis zum 31.08.2016 (Antrag zu 5) sind 103 Arbeitstage zu berücksichtigen und mit 4 Minuten zu multiplizieren. So errechnen sich 412 zu vergütende Minuten. Wird diese Zahl multipliziert mit dem Minutenwert in Höhe von 0,2666 EUR, so führt dies zu einem Zahlungsanspruch in Höhe von 109,84 EUR brutto.

91Für die Zeit vom 01.09.2016 bis zum 30.11.2016 (Antrag zu 7) sind 75 Arbeitstage zu berücksichtigen und mit 4 Minuten zu multiplizieren. So errechnen sich 300 zu vergütende Minuten. Wird diese Zahl multipliziert mit dem Minutenwert in Höhe von 0,2666 EUR, so führt dies zu einem Zahlungsanspruch in Höhe von 79,98 EUR brutto.

92Der Zinsanspruch ergibt sich aus den §§ 286, 288 BGB.

93 2. Im Übrigen hat das Arbeitsgericht die Klage zurecht abgewiesen, die Berufung des Klägers gegen diese abweisende Entscheidung war damit im Übrigen unbegründet und sie war daher im Übrigen zurückzuweisen.

94a. Zurecht hat das Arbeitsgericht die Klage mit den Anträgen zu 2, 5 und 7 abgewiesen, soweit der Kläger mit diesen Anträgen die Vergütung von Melde- und Wegezeiten gefordert hatte. Ein solcher Anspruch ergibt sich nicht aus dem Arbeitsvertrag in Verbindung mit § 611 a BGB. Auch hier kann Bezug genommen werden auf die den Parteien bekannte, weil sie selbst betreffende, Entscheidung der 8. Kammer vom 01.02.2018 - 8 Sa 658/17 –: Gemäß § 13 Abs. 1 MTV Aviation beginnt und endet die Arbeitszeit an dem Ort, an dem die arbeitsvertraglich geschuldete Leistung (z.B. Kontrollstelle, Sicherheitsposition) zu erbringen ist. Wird der Arbeitsplatz erst am Tag des Arbeitsantritts nach Meldung des Beschäftigten an einer vom Arbeitgeber bestimmten Meldestelle zugeteilt, so beginnt die Arbeitszeit bereits an der Meldestelle, frühestens jedoch ab dem Zeitpunkt, zu dem der Beschäftigte an der Meldestelle erscheinen muss. Da es weder von der Beklagten angewiesen ist noch erforderlich ist, dass die Arbeitnehmer in der Personalkoordination erscheinen, es vielmehr ausreichend ist und von der Mehrheit der Arbeitnehmer so praktiziert wird, dass diese sich lediglich telefonisch bei der Personalkoordination melden, handelt es sich bei der Personalkoordination der Beklagten nach richtiger Auslegung des Tarifvertrages (hier folgt die erkennende Kammer erneut den Entscheidungsgründen der 8. Kammer im Urteil vom 01.02.2018 – 8 Sa 658/17) nicht um eine „Meldestelle“ i.S.d. § 13 Abs. 1 MTV Aviation. Die Arbeitszeit des Klägers beginnt somit gemäß § 13 Abs. 1 S. 1 MTV Aviation an dem Ort, an dem die arbeitsvertraglich geschuldete Leistung und mithin die Fluggastkontrolle zu erbringen ist. Der Kläger hat keinen Anspruch auf Vergütung von weiteren Wegezeiten. Auch die Zeit, die der Kläger für die telefonische Meldung aufzubringen hat, ist keine Arbeitszeit, die zu vergüten wäre, da sie von § 13 Abs. 1 MTV nicht erfasst ist.

95b. Zurecht hat das Arbeitsgericht die Klage mit dem Antrag zu 1 abgewiesen, denn dem Kläger stand für das Jahr 2016 kein höherer Urlaubsanspruch zu, als er tatsächlich erhalten hat. Der Umfang des Urlaubsanspruch des Klägers folgt aus dem Arbeitsvertag in Verbindung mit § 611 a Abs. 2 BGB, §§ 1 und 13 BUrlG und § 17 Abs. 2 MTV Aviation. Aus der letztgenannten Norm ergibt sich rechnerisch unstreitig ein Urlaubsanspruch von 28,27 Urlaubstagen. Tatsächlich gewährt wurden dem Kläger 28 Tage und rechtskräftig durch das Arbeitsgericht zugesprochen wurden ihm 0,27 Tage. Für einen höheren Urlaubsanspruch gibt es keine Rechtsgrundlage.

96Hier bleibt die erkennende Kammer bei ihrer Rechtsprechung und verweist auf ihr Urteil vom 08.03.2018 - 4 Sa 170/17 – das den Prozessbevollmächtigten des vorliegenden Rechtsstreits bekannt ist, denn auch dort haben sie die streitenden Parteien vertreten:

97Eine individuelle Zusage der Rechtsvorgängerin der Beklagten, der zufolge ein höherer Urlaubsanspruch bestehen soll, als der Tarifvertrag vorsieht, existiert nicht und wurde auch nicht vom Kläger vorgetragen.

98Die Voraussetzungen einer betrieblichen Übung über einen weitergehenden Urlaubsanspruch liegen ebenfalls nicht vor. Eine betriebliche Übung ist ein gleichförmiges und wiederholtes Verhalten des Arbeitgebers, das geeignet ist, vertragliche Ansprüche auf eine Leistung oder sonstige Vergünstigung zu begründen, wenn die Arbeitnehmer aus dem Verhalten des Arbeitgebers schließen dürfen, ihnen werde die Leistung oder Vergünstigung auch künftig gewährt (BAG, Urteil vom 21.02.2017 – 3 AZR 455/15 –, Rn. 80, juris; BAG, Urteil vom 15.04.2014 – 3 AZR 51/12 –, Rn. 66, juris; BAG, Urteil vom 29.08.2012 – 10 AZR 571/11 –, Rn. 18, juris). Dem Verhalten des Arbeitgebers wird eine konkludente Willenserklärung entnommen, die vom Arbeitnehmer gemäß § 151 BGB angenommen werden kann. Dadurch wird ein vertragliches Schuldverhältnis geschaffen, aus dem bei Eintritt der vereinbarten Anspruchsvoraussetzungen ein einklagbarer Anspruch auf die üblich gewordene Vergünstigung erwächst (BAG, Urteil vom 21.02.2017 – 3 AZR 455/15 –, Rn. 80, juris; BAG, Urteil vom 15.04.2014 – 3 AZR 51/12 –, Rn. 68, juris; BAG, Urteil vom 29.08.2012 – 10 AZR 571/11 –, Rn. 19, juris). Grundsätzlich kann eine betriebliche Übung auch bezüglich übertariflicher Leistungen und übertariflicher Anteile einer einheitlichen Leistung entstehen (BAG, Urteil vom 29.08.2012 – 10 AZR 571/11 –, Rn. 20, juris; BAG, Urteil vom 24.03.2010 – 10 AZR 43/09 –, Rn. 17, juris). Dann muss aber dem tatsächlichen Verhalten des Arbeitgebers aus Sicht der Arbeitnehmer der Wille zugrunde liegen, auch eine bestimmte übertarifliche Leistung zu erbringen. Will der Arbeitgeber die Leistungen für den Arbeitnehmer jedoch erkennbar aufgrund einer anderen und sei es auch tatsächlich nicht bestehenden Rechtspflicht erbringen, kann der Arbeitnehmer nicht davon ausgehen, ihm solle eine Leistung auf Dauer unabhängig von dieser Rechtspflicht gewährt werden (BAG, Urteil vom 21.02.2017 – 3 AZR 455/15 –, Rn. 82, juris; BAG, Urteil vom 10.12.2013 – 3 AZR 832/11 –, Rn. 62, juris). Die Darlegungslast dafür, dass der Arbeitgeber aus Sicht des Empfängers Leistungen oder Vergünstigungen gewähren wollte, zu denen er nicht aus einem anderem Rechtsgrund – etwa aus einem Tarifvertrag oder einer Betriebsvereinbarung – verpflichtet war oder sich verpflichtet glaubte, trägt der Kläger als Anspruchssteller (BAG, Urteil vom 21.02.2017 – 3 AZR 455/15 –, Rn. 82, juris; BAG, Urteil vom 15.04.2014 – 3 AZR 51/12 –, Rn. 70, juris; BAG, Urteil vom 29.08.2012 – 10 AZR 571/11 –, Rn. 20, juris). Ausgehend von diesen Grundsätzen fehlt es im vorliegenden Fall an Anhaltspunkten dafür, dass die Rechtsvorgängerin der Beklagten, die F aus Sicht der Arbeitnehmer diesen über die tariflichen Ansprüche hinausgehende Urlaubsansprüche gewähren wollte. Es gehörte zur Darlegungslast des Klägers, Anhaltspunkte dafür aufzuführen, dass er eine Leistung erhalten sollte, zu der sich die Rechtsvorgängerin der Beklagten auch nicht nur vermeintlich aufgrund Tarifvertrages verpflichtet glaubte. Dieser Darlegungslast hat er durch den bloßen Hinweis darauf, dass die erhaltene Leistung übertariflich ist (Arbeitstage statt Werktage), nicht genügt. Es fehlt an der erforderlichen Darlegung von Anhaltspunkten dafür, dass er Grund zu der Annahme hatte, dass die Leistung ihm auch als übertarifliche Leistung gewährt werden sollte.

99c. Auch im Übrigen, also hinsichtlich der Anträge zu 3, 4, 6 und 8, hat das Arbeitsgericht die Klage zurecht abgewiesen. Dem Kläger steht für die ihm gewährten Urlaubstage kein höheres Entgelt zu, als er von der Beklagten ausbezahlt bekommen hat. Der Anspruch des Klägers auf Zahlung von Urlaubsentgelt folgt aus dem Arbeitsvertrag in Verbindung mit § 611 a Abs. 2 BGB in Verbindung mit §§ 11 Abs. 1 und 13 Abs. 1 BUrlG in Verbindung mit § 18 MTV Aviation.

100 Die Beklagte hat den Anspruch des Klägers aus § 11 Abs. 1 BUrlG in seiner Konkretisierung durch § 18 MTV Aviation erfüllt, § 362 BGB.

101Nach § 11 Abs. 1 BUrlG, von dem gemäß § 13 Abs. 1 BUrlG durch Tarifvertrag abgewichen werden kann, bemisst sich das Urlaubsentgelt nach dem durchschnittlichen Arbeitsverdienst, das der Arbeitnehmer in den letzten 13 Wochen vor dem Beginn des Urlaubs erhalten hat, mit Ausnahme des zusätzlich für Überstunden gezahlten Arbeitsverdienstes. Das bedeutet, dass das Entgelt für regelmäßig geleistete Mehrarbeit auch im Urlaub weiter geleistet werden muss, nicht aber die Überstundenzulagen. Darüber hinaus sind - mit einiger Ausnahmen – auch sonstige Zuschläge und Zulagen weiter zu gewähren.

102Durch § 18 MTV Aviation wird der Anspruch der Arbeitnehmer gegenüber der gesetzlichen Regelung erweitert. In rechtlicher Hinsicht unstreitig findet auf das Arbeitsverhältnis der MTV Aviation Anwendung. Hier findet sich zum Urlaubsentgelt die im Tatbestand zitierte Regelung des § 18 MTV Aviation, die nach den Maßstäben des § 13 Abs. 1 BUrlG in zulässiger Weise den Anspruch aus § 11 BUrlG modifiziert und erweitert: Als Referenzzeitraum gelten hier nicht die letzten 13 Wochen, sondern die letzten 12 Monate und es ist der Durchschnitt aller Zulagen zu zahlen – ebenfalls ermittelt über einen Referenzzeitraum von 12 Monaten.

103Den vorgenannten Anforderungen wurden die erfolgten Zahlungen der Beklagten gerecht. Die Regelung in § 18 MTV Aviation setzt die Existenz eines Arbeitszeitkontos voraus, also die monatliche Zahlung eines verstetigten immer gleich hohen Lohns einerseits und die Addition einer bestimmten Stundenzahl in die Arbeitszeiterfassung andererseits. Dies vorausgeschickt setzt sich die Regelung in § 18 MTV Aviation aus drei Komponenten zusammen: (1.) das fortzuzahlende immer gleich hohe Regelentgelt gemäß § 18 Abs.1 MTV; (2.) das zusätzliche Urlaubsentgelt gemäß § 18 Abs. 2 MTV; (3.) der Stundenwert der für jeden Urlaubstag in die Arbeitszeiterfassung eingestellt werden muss. Zum Regelentgelt gehören nicht Mehrarbeit, Zeitzuschläge und Zulagen. Beim zusätzlichen Urlaubsentgelt gemäß § 18 Abs. 2 MTV sollen dem gegenüber Mehrarbeit, Zeitzuschläge und Zulagen berücksichtigt werden. Der Stundenwert im Arbeitszeitkonto berücksichtigt grundsätzlich ebenfalls die Mehrarbeit in der Vergangenheit. Er hat aber nichts mit einem Zahlungsanspruch zu tun, sondern gewährleistet lediglich, dass während des Urlaubs das Arbeitszeitkonto nicht abnimmt, sondern genauso gefüllt bleibt, als hätte der Arbeitnehmer gearbeitet. Die Regelung berücksichtigt insgesamt also tatsächlich zweimal die in der Vergangenheit geleistete Mehrarbeit: einmal bei der Berechnung des zusätzlichen Urlaubsentgelts und einmal bei der Berechnung der in das Arbeitszeitkonto einzustellenden Stunden, wobei nur eine der beiden Regelungen etwas mit der Zahlung von Entgelt zu tun hat.

104Da ein Arbeitszeitkonto im Jahre 2016 nicht geführt wurde, konnte die Beklagte bei der Erfüllung ihrer Verpflichtung aus § 11 Abs. 1 BUrlG die Regelung in § 18 MTV nicht unmittelbar anwenden. Sie war daher verpflichtet, die dort niedergelegten Grundsätze bei der Berechnung des Urlaubsentgelts zu beachten: Referenzzeitraum 12 Monate; alle Zuschläge und Zulagen sind weiter zu zahlen; durchschnittliche Mehrarbeit im Referenzzeitraum ist zu berücksichtigen. Um dies zu bewerkstelligen, konnte sie nicht einfach die Regelung zum Arbeitszeitkonto in Absatz 3 unberücksichtigt lassen und das Urlaubsentgelt nach den Absätzen 1 und 2 berechnen, denn nach Absatz 1 ist das „Regelentgelt“ zu zahlen, also nicht die im konkreten Monat geleisteten Stunden zu vergüten (das können weit mehr oder weit weniger sein). Die Beklagte hat daher Absatz 1 nicht angewandt, denn sie zahlt statt eines Regelentgelts (im Regime eines Arbeitszeitkontos) ja die tatsächlich geleisteten Stunden des laufenden Monats. Stattdessen kapitalisiert sie die Stundenwertstellung aus Abs. 3 als für den konkreten Tag zu leistendes Urlaubsentgelt und gewährleistet damit die Berücksichtigung der durchschnittlichen Mehrarbeit der letzten 12 Monate. Um auch noch den Durchschnitt aller Zuschläge und Zulagen aus den letzten 12 Monaten zu berücksichtigen berechnet sie diese nach § 18 Abs. 2 MTV Aviation. Dies muss sie im Interesse der Arbeitnehmer auch tun, denn dort, in Absatz 2, ist der Divisor (im Gegensatz zur Berechnung der Stundenwertstellung nach Absatz 3) auf den Wert 252 begrenzt.

105Damit hat die Beklagte das Urlaubsentgelt pflichtgemäß berechnet.

106 Nach alledem kommt eine zweite Berücksichtigung von Mehrarbeit im Rahmen des zusätzlichen Urlaubsentgelts nach § 18 Abs. 2 MTV Aviation, wie sie sich der Kläger vorstellt, nicht in Betracht.

107Vieles spricht dafür, dass der Rechtsstreit auf einem Missverständnis beruht. Grund für dieses Missverständnis könnte sein, dass die Abrechnungen nicht so übersichtlich gestaltet sind, wie es für ein Verständnis auf den ersten Blick notwendig wäre. Nach Einschätzung der Kammer hat der Kläger beim Blick auf seine Abrechnungen nicht erfasst, dass die Vergütung der Urlaubstage (ohne Zulagen und Zuschläge) in der Lohnart 489 „Diff. Vertragsstunden“ erfolgt. Wird nach der Berechnung des Klägers (Gesamtvergütung der letzten 12 Monate geteilt durch 252) der im Tatbestand exemplarisch dargestellte Monat August 2015 betrachtet, so ergeben sich keine großen Differenzen zwischen der Berechnung der Beklagten und der des Klägers. Für die sechs Urlaubstage im Monat August 2015 hat die Beklagte berechnet: 6 Tage x 9,39 Stunden x 15,35 EUR = 864,82 EUR zuzüglich Zulagen und Zuschläge in Höhe von 117,79 EUR, insgesamt also 982,61 EUR. Der Kläger dagegen rechnet aus der im Tatbestand dargestellten Tabelle die Gesamtentgelte aus den Monaten August 2014 bis Juli 2015 (Summe aus den Feldern D3 bis D15) zusammen, dies ergibt einen Betrag in Höhe von 42.957,03 EUR, und teilt diesen durch 252 = 170,46 EUR pro Urlaubstag x 6 Tage = 1.022,80 EUR. Die Differenz in Höhe von 40,19 EUR für den Monat August 2015 ergibt sich aus der Tatsache, dass der Kläger meistens mehr als 21 Tage im Monat gearbeitet hat, der zu berücksichtigende Divisor nach § 18 Abs. 3 MTV Aviation also höher ist als der Divisor 252 nach § 18 Abs. 2 MTV Aviation. Zwar werden also von der Beklagten die Zulagen und Zuschläge mit dem günstigeren Divisor berechnet, nicht aber die Mehrarbeit. Die Differenz von 40,19 EUR errechnet sich aber nicht nur aus der Summe der Mehrarbeitsvergütung geteilt durch den günstigeren Divisor, sondern aus der Summe der Gesamtvergütung geteilt durch den günstigeren Divisor. Wird wieder der im Tatbestand herangezogene Beispielsmonat November 2015 betrachtet und die dort geleisteten 26,5 Mehrarbeitsstunden ins Verhältnis zu den 186,5 Gesamtstunden gesetzt, so ergibt sich ein Anteil von 14,2 %. Dieser Anteil von 40,19 EUR beträgt 5,71 EUR. Dies ist eine überschlägige Berechnung anhand der Werte des Monats August 2015 und eben nicht aus den kumulierten Mehrarbeitsstunden der 12 Vormonate. Weder hat der Kläger diese konkrete Berechnung vorgenommen, noch ist es Aufgabe des Gerichts, die hierfür notwendigen Daten aus den Anlagen zusammenzustellen und selbst zu berechnen. Im Übrigen bleibt bei dieser Rechnung, der zufolge der Kläger für den Monat November 2015 einen Betrag in Höhe von gut fünf EUR zu wenig erhalten hätte, die Frage außer Betracht, ob die vom Kläger summierten Entgeltbeträge in Gänze Gegenleistungen für tatsächlich geleistete Arbeit darstellen. Sollten in diese Berechnung Entgeltfortzahlungs-Leistungen einbezogen worden sein, müssten die Erwägungen des Arbeitsgerichts zur (Nicht-)Berücksichtigung solcher Zahlungen in die Betrachtung einbezogen werden. Dann könnte sich der beispielhaft errechnet Saldo zu Gunsten des Klägers gegen Null bewegen - oder gar negativ werden. Das gleiche kann passieren, wenn der Gegenwert des Stundenwerts - wie geschehen - nach einer Tariflohnerhöhung auf z.B. 16,00 EUR mit diesem neuen Tariflohn berechnet wird, denn: Grundlage der Berechnung des Klägers ist das in der Vergangenheit erhaltene Entgelt, Grundlage der Berechnung der Beklagten ist dem gegenüber die in der Vergangenheit geleistete Arbeitszeit. Erhöht sich vor dem Urlaub der Stundenlohn, ist die Berechnungsmethode der Beklagten für den Kläger günstiger.

108III. Als – fast vollständig - unterliegende Partei ist der Kläger nach §§ 64 Abs. 6 Satz 1 ArbGG, 97 Abs. 1, 92 Abs. 2 ZPO verpflichtet, die Kosten des Rechtsstreits zu tragen.

109Die gesetzlichen Voraussetzungen für die Zulassung der Revision liegen nicht vor. Insbesondere hatte die Rechtssache keine grundsätzliche Bedeutung im Sinne des § 72 Abs. 2 ArbGG, weil die Entscheidung auf den besonderen Umständen des Einzelfalles beruht.